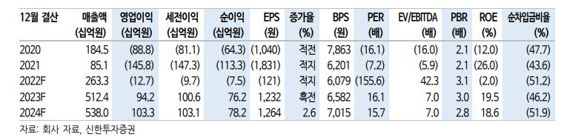

[파이낸셜뉴스] 신한투자증권은 23일 카지노 공기업 그랜드코리아레저(GKL)에 대해 올해 카지노 회사 중 유일하게 공급이 늘어나는 점을 긍정적으로 판단했다. 투자의견은 '매수' 유지, 목표주가는 2만4000원으로 상향했다.

지인해 신한금융투자 연구원은 "올해 카지노 회사 중 유일하게 GKL 공급만 늘어난다"며 "용산점의 면적은 기존 대비 20%, 케파(CAPA)는 10% 커졌다. 넉넉하게 테이블을 설치했을 뿐, 중국 카지노 플레이어가 회복된다면 잔여 10% 정도의 케파 확장은 유효하다"고 판단했다.

이어 "참고로 2019년 기존 강북 라이센스인 세븐럭 힐튼점의 매출 비중은 45%다. 심지어 지리적 장점이 매우 큰 강남 코엑스보다 컸다"며 "가장 큰 영업장이 20% 늘어나 새로운 지역에 개발된 셈이다. 이제 세븐럭 용산점은 케파 기준 국내 영업장 중 5번째로 크다"고 진단했다.

지난해 4·4분기 실적은 매출액 940억, 영업이익 71억원으로 추정했다. 세븐럭 힐튼점에서 용산점으로의 이전에 따른 비용 증가가 두드러졌다는 판단이다.

신한금융투자는 GKL을 레저 업종 톱픽으로 유지했다. 시장의 실적 기대치는 낮고, 외인 카지노 중 유일하게 순현금 구조인데다 올해 공급 증설을 확보했다는 이유에서다. 지 연구원은 "작년 중순부터 시작된 일본 회복의 업황 수혜를 누리면서도 올해 레저 업종의 기회요인인 중국 회복의 수혜가 조금 더 크다. 중국 노출도가 상대적으로 높기 때문"이라며 "이미 중국 드랍액 비중은 20%에 가깝다"고 설명했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지