Μηνύματα αισιοδοξίας για την πορεία του ελληνικού τραπεζικού τομέα εισέπραξε η JPMorgan Chase κατά τις συναντήσεις της στην Αθήνα με τραπεζίτες, κυβερνητικούς αξιωματούχους, εκπροσώπους του επιχειρείν και ειδικούς της αγοράς. Και τούτο γιατί η ελληνική οικονομία εμφανίζεται σχετικά ανθεκτική και προβλέπεται να παραμείνει σε τροχιά ανάπτυξης, κόντρα στο αρνητικό διεθνές περιβάλλον, ενώ η εικόνα των ισολογισμών των πιστωτικών ιδρυμάτων είναι σαφώς πιο υγιής. Οι επικείμενες εκλογές είναι ένας παράγοντας που μπαίνει στο μικροσκόπιο, αφού βραχυπρόθεσμα επηρεάζει και την οικονoμική ζωή. Δεν προβληματίζει πάντως ιδιαίτερα για τις μακροπρόθεσμες επιπτώσεις του.

«Οι πρόσφατες συναντήσεις μας στην Αθήνα επιβεβαίωσαν τις εκτιμήσεις μας για τις ελληνικές τραπεζικές μετοχές. Το μήνυμα ήταν εποικοδομητικό: οι οικονομικοί δείκτες αποκαλύπτουν ένα σχετικά αισιόδοξο outlook για το 2023, ειδικά στο ευρύτερο ευρωπαϊκό πλαίσιο, ενώ οι τράπεζες βλέπουν υψηλότερα ROTEs πιο σύντομα χάρη στην ανθεκτική πιστωτική ζήτηση και την απουσία ενδείξεων υποχώρησης στην ποιότητα του ενεργητικού» αναφέρει χαρακτηριστικά σε σημερινό report της και προσθέτει: «Επανερχόμαστε με τη θετική οπτική για τις ελληνικές τράπεζες να παραμένει αναλοίωτη μεσοπρόθεσμα: με ένα σχετικά ευνοϊκό μακρο-οικονομικό περιβάλλον, πιο καθαρούς ισολογισμούς, καλή αναπτυξιακή πορεία και υποστηρικτικούς διαρθρωτικούς παράγοντες, όπως τα υψηλότερα επιτόκια και η μεγαλύτερη συγκέντρωση στον κλάδο».

Το μακροοικονομικό περιβάλλον και οι εκλογές

Οι μακροοικονομικές προοπτικές παραμένουν ευνοϊκές σε περιφερειακό πλαίσιο: κυβερνητικοί αξιωματούχοι ήταν πρόθυμοι να τονίσουν ότι η οικονομική ανάπτυξη ξεπέρασε σταθερά τις προσδοκίες τα τελευταία τρία χρόνια. η ανεργία μειώθηκε στο 11,4%, τα χαμηλότερα επίπεδα από το 2010 και μειωμένη κατά 6 μονάδες σε σχέση με το 2019. Και η αποκατάσταση των δημόσιων οικονομικών συνεχίστηκε, με ίσως την πιο επιθετική δημοσιονομική εξυγίανση από στους κόλπους της ΕΕ-27 και το χρέος προς το ΑΕΠ να υποχωρεί στο 170%, εν μέρει υποβοηθούμενο από τη δυναμική του πληθωρισμού. Το 2023 φαίνεται πιο δύσκολο, αλλά υπήρξε ευρεία συναίνεση για θετική οικονομική ανάπτυξη με εκτιμήσεις για το ΑΕΠ στο εύρος 1,5%-1,8%, που υποστηρίζεται από το ισχυρό αποτέλεσμα μεταφοράς από το 2022, την ανθεκτική αγορά εργασίας, την επιτάχυνση των επενδύσεων, καθώς και την ανθεκτική τραπεζική πιστωτική επέκταση. Ένας βασικός κίνδυνος για την απόδοση των μετοχών φέτος, κατά την άποψη της JPMorgan Chase, είναι οι επερχόμενες γενικές εκλογές και οι αβεβαιότητες που τις περιβάλλουν. «Ενώ υπήρξε γενική παραδοχή ότι οι εκλογές εγκυμονούν κινδύνους βραχυπρόθεσμης αβεβαιότητας, αισθανθήκαμε ότι οι τοπικοί συμμετέχοντες είδαν μάλλον περιορισμένο κίνδυνο μακροπρόθεσμης αναστάτωσης. Τα μέλη της αντιπολίτευσης που συναντήσαμε υπογράμμισαν μεταξύ των προτεραιοτήτων τους την αντιμετώπιση των ανισοτήτων καθώς και τη βελτίωση της διακυβέρνησης και της διαφάνειας, ενώ συνεχίζουν την ατζέντα με προσανατολισμό την ανάπτυξη» επισημαίνει.

Οι πόροι του Ταμείου Ανάκαμψης

Η απορρόφηση των πόρων του Ταμείου Ανάκαμψης και Ανθεκτικότητας συνεχίζεται με καλό ρυθμό και αναμένεται να επιταχυνθεί το δεύτερο εξάμηνο του 2023: Μέχρι στιγμής, έχουν εκταμιευθεί 11 δισ. ευρώ κεφαλαίων στην Ελλάδα σε επιχορηγήσεις και δάνεια (από τα 32 δισ. ευρώ συνολικά για την περίοδο 2021-2026). Έχουν ήδη υποβληθεί 280 αιτήσεις έργων με συνολικό προϋπολογισμό 10,5 δισ. ευρώ (4,5 δισ. ευρώ για χρηματοδότηση RRF, 3,5 δισ. ευρώ για τραπεζικά δάνεια και με ίδια κεφάλαια 2,5 δισ. ευρώ). Η συνολική συμβατική επένδυσηέχει φτάσει τα 3,2 δισ. ευρώ μέχρι στιγμής (εκ των οποίων 1,2 δισ. ευρώ από το Ταμείο Ανάκαμψης και 1,3 δισ. ευρώ τραπεζικά δάνεια). «Συνολικά, πιστεύουμε ότι η πρόοδος είναι ενθαρρυντική και, με τις εκταμιεύσεις να επιταχύνονται το δεύτερο εξάμηνο του 23, αναμένουμε να δούμε πιο ορατή συμβολή στην πιστωτική επέκταση των τραπεζών αργότερα μέσα στο έτος» σημειώνει η JPMorgan.

Η ποιότητα του ενεργητικού δεν δείχνει ακόμη σημάδια επιδείνωσης, αλλά το κόστος κινδύνου μπορεί να παραμείνει υψηλό το 2023: Οι τράπεζες εξακολουθούν να μην βλέπουν σημάδια επιδείνωσης στα χαρτοφυλάκια δανείων τους, συμπεριλαμβανομένων των πιο εύθραυστων ληξιπρόθεσμων δανείων, επομένως τα έγκαιρα μηνύματα παραμένουν ενθαρρυντικά μέχρι στιγμής. Ωστόσο, το κόστος του κινδύνου θα παραμείνει πιθανότατα υψηλό το 2023 (ψήνουμε σε ~ 100 bps κατά μέσο όρο). Ένας υπεύθυνος εξυπηρέτησης NPL που συναντήσαμε τόνισε ότι η συμπεριφορά των οργανικών πληρωμών είχε βελτιωθεί, ενώ οι μεταρρυθμίσεις, συμπεριλαμβανομένου του νέου πλαισίου προσωπικής πτώχευσης, είχαν αρχίσει να μειώνουν το διαρθρωτικό κόστος είσπραξης.

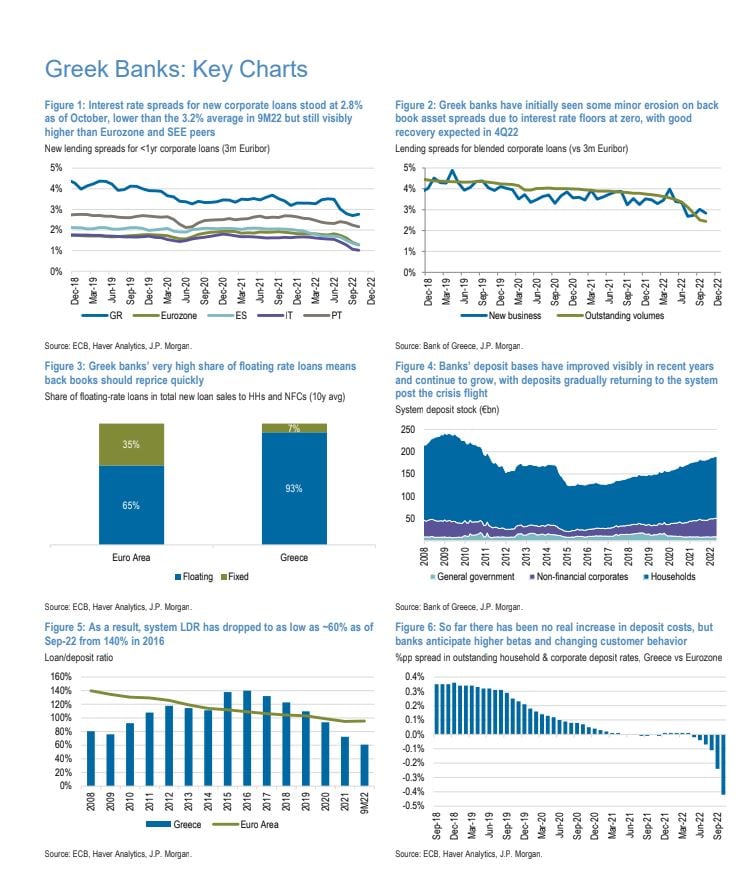

Tα επιτόκια των δανείων

Τα περιθώρια επιτοκίων για τα νέα εμπορικά δάνεια διαμορφώθηκαν στο 2,8% τον Οκτώβριο, ελαφρώς χαμηλότερα από τον μέσο όρο του 3,2% το εννεάμηνο του ’22, αλλά εξακολουθούν να είναι εμφανώς υψηλότερα από τον μέσο όρο του 1,3% για την Ευρωζώνη και 1,0%/1,3%/ 2,2% για ομοτίμους της ΝΑ Ευρώπης Ιταλία/Ισπανία/Πορτογαλία. «Με το ~90% των δανείων να έχει κυμαινόμενα επιτόκια, ακούσαμε ότι η ανατιμολόγηση των δανείων προχωράει όπως είχε προβλεφθεί και πιθανότατα θα γίνει πιο ορατή στα αποτελέσματα του τέταρτου τριμήνου του 2022. Οι τράπεζες είδαν αρχικά κάποια μικρή διάβρωση των περιουσιακών στοιχείων του backbook, αλλά αυτό είναι σε μεγάλο βαθμό τεχνικό και οφείλεται στα μηδενικά κατώτατα επιτόκια, ενώ κάποια ανάκαμψη ήταν ήδη ορατή από τον Οκτώβριο. Στο μέλλον, δεδομένων των συνεχιζόμενων πιέσεων στα εταιρικά περιθώρια καθώς εντείνεται ο ανταγωνισμός και βελτιώνονται οι εταιρικοί ισολογισμοί, οι τράπεζες αναμένουν κάποια ήπια διάβρωση των περιθωρίων κέρδους στην περιοχή των 10-15 bps ετησίως.

Τα επιτόκια των καταθέσεων

Τα beta των καταθέσεων παραμένουν πολύ χαμηλά, αλλά πρόκειται να αυξηθούν: Μέχρι στιγμής, δεν έχει σημειωθεί πραγματική αύξηση στο κόστος των καταθέσεων παρά τα εμφανώς υψηλότερα επιτόκια. Εξετάζοντας τα στοιχεία της κεντρικής τράπεζας, το μικτό κόστος καταθέσεων στην Ελλάδα είχε αυξηθεί μόνο κατά 4 μονάδες βάσης από τον Οκτώβριο, παρόλο που το Euribor 3μηνου αυξήθηκε κατά ~200 μονάδες βάσης. Οι τράπεζες ξεκάθαρα ανακουφίζονται από τα βελτιωμένα προφίλ χρηματοδότησής τους (με το σύστημα LDR να πέφτει στο 61% τον Σεπτέμβριο από 140% το 2016) και σηματοδοτούν ότι δεν σκοπεύουν να προβούν σε επιθετικές κινήσεις για να αυξήσουν τα μερίδια στην αγορά καταθέσεων. Οι πελάτες πάντως θα αρχίσουν να μετακινούνται από τις καταθέσεις όψεως στις προθεσμιακές καταθέσεις (σήμερα στο 16% του συνόλου σε επίπεδο συστήματος). Η JPMorgan αναφέρει την Τσεχία ως ως καλό παράδειγμα αλλαγής της συμπεριφοράς των πελατών, όπου το μερίδιο των προθεσμιακών καταθέσεων αυξήθηκε στο 35% έως τις 22 Οκτωβρίου από 18% στις 21 Δεκεμβρίου, αν και χρειάστηκε επιτόκια πολιτικής 7% και beta καταθέσεων ~75- 80% για την ορατή επιτάχυνση της τάσης.

Η ποιότητα του ενεργητικού

Η ποιότητα του ενεργητικού δεν δείχνει ακόμη σημάδια επιδείνωσης, αλλά το κόστος κινδύνου μπορεί να παραμείνει αυξημένο το 2023: Οι τράπεζες εξακολουθούν να μην βλέπουν σημάδια επιδείνωσης στα χαρτοφυλάκια δανείων τους, συμπεριλαμβανομένων των πιο εύθραυστων δεσμευμένων δανείων, επομένως τα έγκαιρα μηνύματα παραμένουν ενθαρρυντικά μέχρι στιγμής. Ωστόσο, το κόστος του κινδύνου θα παραμείνει πιθανότατα υψηλό το 2023 (~ 100 bps κατά μέσο όρο).

Τα μερίσματα

Στην πιο σαφή έως τώρα ένδειξη επιστροφής των ελληνικών τραπεζών στην κανονικότητα, η Eurobank και η Εθνική στοχεύουν να πληρώσουν ένα μικρό μέρισμα από τα κέρδη του 2022 και οι Alpha/Πειραιώς να ακολουθήσουν το παράδειγμα αργότερα. Με τους δείκτες μη εξυπηρετούμενων ανοιγμάτων (NPE) να πλησιάζουν τους ευρωπαϊκούς μέσους όρους και τα επίπεδα κεφαλαίου να φαίνονται υγιή (CET1 15,6% για την Εθνική και 14,2% για την Eurobank), πιστεύουμε ότι αυτό παραμένει ένα ρεαλιστικό σενάριο, αν και υπόκειται στην έγκριση των ρυθμιστικών αρχών. Το τοπίο θα ξεκαθαρίσει Απρίλιο ή Μάιο.