Bitcoin y sus conceptos fundamentales son más cercanos a lo que en este caso es el www (protocolo de red), incluso Ethereum y otros protocolos similares que habilitan más interacciones están al mismo nivel; es decir, son protocolos de comunicación. Sobre éste hay carteras y otras aplicaciones que facilitan la interacción, pero esta fase está apenas en construcción y falta la creación de contenido más sustancial. En esencia, estamos en la infancia construyendo la infraestructura y aplicaciones necesarias para poder sacar el mayor provecho a estas tecnologías.

Actualmente, pocos proyectos de crypto tienen un uso aplicado, o bien, cuentan con múltiples usuarios (en este caso no estoy hablando del uso de criptomonedas como monedas).

Ethereum es un sistema base con el cual se pueden crear nuevas aplicaciones, pero como tal, no está intencionado a ser de uso final para los usuarios. Dentro de las pocas aplicaciones en forma, tenemos el juego de Crypto Kitties, el cual es extremadamente simple, pero logró atraer usuarios. Sin embargo, pese a su relativo éxito no tienen un número comparable con otros sitios o juegos y, de igual manera, han tenido problemas debido a las limitaciones técnicas de su infraestructura en Ethereum.

El estado de la mayoría de los proyectos actuales difícilmente puede considerarse como terminados, por ende, el éxito de dichos proyectos es una completa incertidumbre. ¿Qué quiere decir esto? En esencia, que es prácticamente imposible determinar de forma adecuada el valor o impacto que tendrán en realidad y aún menos saber si sobrevivirán y serán exitosos.

La valuación que se le da a los proyectos en esta etapa es early stage. Es como cuando se valúan startups o pequeñas empresas. El valor de la empresa se determina, más que por el producto, por la idea y el equipo que lo va a ejecutar. Por ende, podríamos considerar que el valor que se le otorga a los proyectos es como si fueran acciones de inversión de startups early stage o penny stocks.

Es una valuación altamente subjetiva y en gran medida, especulativa, y, por ende, está sujeta a amplias fluctuaciones. Esto no implica que los proyectos no tengan valor, pero se entiende que tienen mucho más riesgo y la volatilidad es alta. Imaginemos sólo como ejemplo el caso de Google, durante su IPO la acción salió en $85 USD, pocos años antes era sólo una idea y su valuación de igual forma era mucho menor. Si consideramos como fluctúa el valor percibido de esta startup durante sus años iniciales veríamos una alta volatilidad. La diferencia con crypto y los proyectos relacionados es que se facilitó la posibilidad de especular el valor de estos proyectos desde mucho antes que maduraran y salieran en una oferta pública (IPO).

En su pico máximo (diciembre 2017) el valor de todo el mercado de crypto activos alcanzó una valuación de aproximadamente 800 billones de dólares. En comparativa, durante la burbuja del dot com en un solo mercado (Mercado total NASDAQ) el valor fue de 6.7 trillones de dólares y el Bloomberg US Internet Index tuvo un valor acumulado de 2.948 trillones de dólares (de tan solo 280 empresas).

Hay que remarcar que esto sólo es una fracción del dinero invertido en empresas de tecnología, en el caso del dot com estas cifras son únicamente considerando algunas empresas suficientemente maduras para ser públicas y no considera todas las startups y pequeños proyectos, que en el caso de crypto si se consideran en la valuación del mercado. Más aún, en el caso del dot com habría que hacer un ajuste de inflación del valor de ese dinero a la fecha, que sería aproximadamente 46% más.

Otro punto por considerar es que los 800 billones de crypto vienen de todo el mundo mientras que el dinero invertido en el dot com en su mayoría estaba concentrado únicamente en Estados Unidos. Estos factores son una clara muestra de lo pequeño que fue el movimiento en el mercado de cryptos y el gran espacio que les queda para crecer.

Visiblemente queda mucho espacio de crecimiento en el espacio de cryptos y blockchain, apenas estamos empezando a ver qué se puede hacer y para dónde van los proyectos. La volatilidad actual y los ciclos de “mercados” de los cryptos son en gran medida provenientes de la falta de entendimiento, inmadurez de los proyectos y facilidad de intercambio.

Como último punto, también es importante considerar que falta mayor inversión institucional en el mundo de las cryptos, ya que la mayor parte la inversión en crypto ha sido de individuos, en comparación con la gran mayoría registrada en dot com, que vino de instituciones financieras e inversionistas acreditados.

Creo que en general la perspectiva de la tecnología tiene mayor similitud al inicio de la burbuja del dot com que a la capitulación de la misma, y por ello se puede esperar mucho mayor crecimiento del valor de los crypto activos y compañías relacionadas a blockchain en los siguientes años conforme crezcan y maduren los proyectos.

*Cofundador y CTO de AirTM y Cofundador de AirProtocol.org y Partner/CIO de Crypto Hedge Capital.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Bitcoin y sus conceptos fundamentales son más cercanos a lo que en este caso es el www (protocolo de red), incluso Ethereum y otros protocolos similares que habilitan más interacciones están al mismo nivel; es decir, son protocolos de comunicación. Sobre éste hay carteras y otras aplicaciones que facilitan la interacción, pero esta fase está apenas en construcción y falta la creación de contenido más sustancial. En esencia, estamos en la infancia construyendo la infraestructura y aplicaciones necesarias para poder sacar el mayor provecho a estas tecnologías.

Actualmente, pocos proyectos de crypto tienen un uso aplicado, o bien, cuentan con múltiples usuarios (en este caso no estoy hablando del uso de criptomonedas como monedas).

Ethereum es un sistema base con el cual se pueden crear nuevas aplicaciones, pero como tal, no está intencionado a ser de uso final para los usuarios. Dentro de las pocas aplicaciones en forma, tenemos el juego de Crypto Kitties, el cual es extremadamente simple, pero logró atraer usuarios. Sin embargo, pese a su relativo éxito no tienen un número comparable con otros sitios o juegos y, de igual manera, han tenido problemas debido a las limitaciones técnicas de su infraestructura en Ethereum.

El estado de la mayoría de los proyectos actuales difícilmente puede considerarse como terminados, por ende, el éxito de dichos proyectos es una completa incertidumbre. ¿Qué quiere decir esto? En esencia, que es prácticamente imposible determinar de forma adecuada el valor o impacto que tendrán en realidad y aún menos saber si sobrevivirán y serán exitosos.

La valuación que se le da a los proyectos en esta etapa es early stage. Es como cuando se valúan startups o pequeñas empresas. El valor de la empresa se determina, más que por el producto, por la idea y el equipo que lo va a ejecutar. Por ende, podríamos considerar que el valor que se le otorga a los proyectos es como si fueran acciones de inversión de startups early stage o penny stocks.

Es una valuación altamente subjetiva y en gran medida, especulativa, y, por ende, está sujeta a amplias fluctuaciones. Esto no implica que los proyectos no tengan valor, pero se entiende que tienen mucho más riesgo y la volatilidad es alta. Imaginemos sólo como ejemplo el caso de Google, durante su IPO la acción salió en $85 USD, pocos años antes era sólo una idea y su valuación de igual forma era mucho menor. Si consideramos como fluctúa el valor percibido de esta startup durante sus años iniciales veríamos una alta volatilidad. La diferencia con crypto y los proyectos relacionados es que se facilitó la posibilidad de especular el valor de estos proyectos desde mucho antes que maduraran y salieran en una oferta pública (IPO).

En su pico máximo (diciembre 2017) el valor de todo el mercado de crypto activos alcanzó una valuación de aproximadamente 800 billones de dólares. En comparativa, durante la burbuja del dot com en un solo mercado (Mercado total NASDAQ) el valor fue de 6.7 trillones de dólares y el Bloomberg US Internet Index tuvo un valor acumulado de 2.948 trillones de dólares (de tan solo 280 empresas).

Hay que remarcar que esto sólo es una fracción del dinero invertido en empresas de tecnología, en el caso del dot com estas cifras son únicamente considerando algunas empresas suficientemente maduras para ser públicas y no considera todas las startups y pequeños proyectos, que en el caso de crypto si se consideran en la valuación del mercado. Más aún, en el caso del dot com habría que hacer un ajuste de inflación del valor de ese dinero a la fecha, que sería aproximadamente 46% más.

Otro punto por considerar es que los 800 billones de crypto vienen de todo el mundo mientras que el dinero invertido en el dot com en su mayoría estaba concentrado únicamente en Estados Unidos. Estos factores son una clara muestra de lo pequeño que fue el movimiento en el mercado de cryptos y el gran espacio que les queda para crecer.

Visiblemente queda mucho espacio de crecimiento en el espacio de cryptos y blockchain, apenas estamos empezando a ver qué se puede hacer y para dónde van los proyectos. La volatilidad actual y los ciclos de “mercados” de los cryptos son en gran medida provenientes de la falta de entendimiento, inmadurez de los proyectos y facilidad de intercambio.

Como último punto, también es importante considerar que falta mayor inversión institucional en el mundo de las cryptos, ya que la mayor parte la inversión en crypto ha sido de individuos, en comparación con la gran mayoría registrada en dot com, que vino de instituciones financieras e inversionistas acreditados.

Creo que en general la perspectiva de la tecnología tiene mayor similitud al inicio de la burbuja del dot com que a la capitulación de la misma, y por ello se puede esperar mucho mayor crecimiento del valor de los crypto activos y compañías relacionadas a blockchain en los siguientes años conforme crezcan y maduren los proyectos.

*Cofundador y CTO de AirTM y Cofundador de AirProtocol.org y Partner/CIO de Crypto Hedge Capital.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México. Bitcoin y crypto, comparados con el dot .com

La volatilidad actual y los ciclos de “mercados” de los cryptos son en gran medida provenientes de la falta de entendimiento, inmadurez de los proyectos y facilidad de intercambio.

Por Jorge Ruiz*

El dot com fue la burbuja derivada de la innovación del internet. Muchas de las compañías más reconocidas actualmente surgieron de ese periodo, entre ellas Amazon (valor +800bn USD), Google (Alphabet valor +700 bn USD) e Ebay (32 bn USD). Por facilidad durante el artículo estaré refiriendo a billones (1000 millones) y trillones (1 millón de millones) de dólares en términos estadounidenses.

El período de fervor de la burbuja fue aproximadamente de 1995 a principio del 2000. Sin embargo, podemos considerar que el inicio de este fenómeno se traza a mediados de los 80 y principios de los 90, que es el periodo cuando las tecnologías bases del internet iniciaban.

Durante el periodo del 95 al 2000 las empresas se estaban volviendo públicas y varias se encontraban en fase de adquisición de usuarios.

Realizando un comparativo actual, las criptodivisas se encuentran en ese mismo proceso, pues, aunque es verdad que existen usuarios, aún son una minoría y es una tecnología que se encuentra en crecimiento.

La mayor parte de los proyectos blockchain son orientados a infraestructura y, en general, los que buscan obtener clientes están en una etapa temprana. Por otro lado, el desconocimiento y falta de entendimiento sobre criptodivisas y blockchain del público en general es reminiscente al desconocimiento del internet y sus tecnologías en el periodo 1994/1995.

En resumen, podríamos decir que dada la falta de conocimiento respecto a las criptomonedas y la relativa inmadurez de los proyectos blockchain orientados al público, nos ubicamos en los años 1995/1996 para crypto. Para entender un poco más esta situación y ver por qué es muy factible que aún estemos a unos años de la verdadera burbuja hay que ahondar más en los puntos descritos previamente.

El internet como lo conocemos (al menos en base) surge a principios de los 90 con la creación del World Wide Web (www) y los primeros exploradores para facilitar el uso de la red. En esta etapa ya existían las redes, pero eran principalmente usadas para propósitos militares, académicos e industriales, y no para la población en general. Pocos años después, por 1992, surgen las primeras interfaces gráficas, pero no es realmente hasta 1995 que empieza el auge de productos/conceptos dirigidos a la mayoría del público.

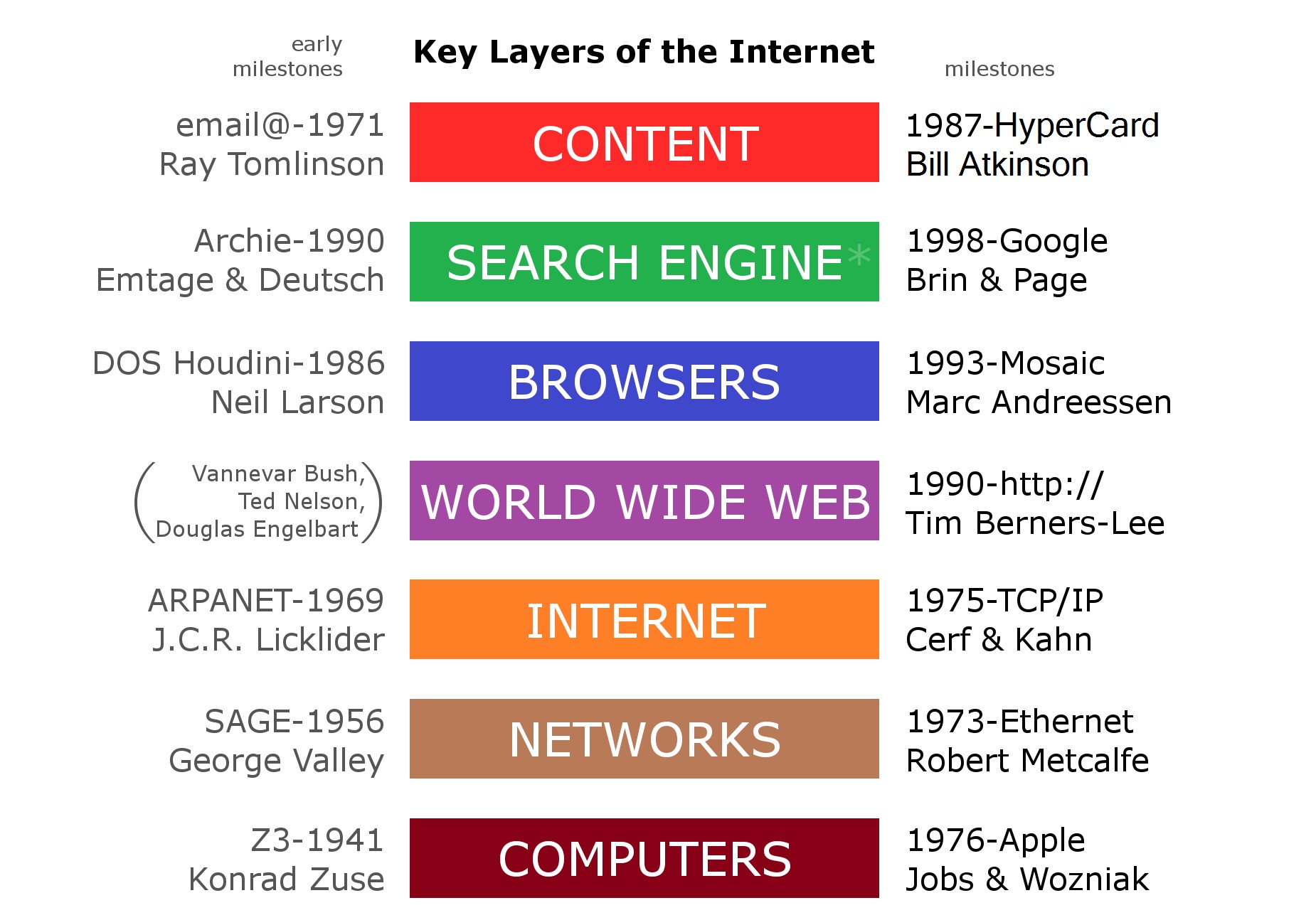

El siguiente gráfico ilustra a grandes rasgos los diferentes elementos que componen al internet, en donde www es la base que permite la transmisión de información a través de la red, pero sobre este se necesita de otros elementos para que el usuario final pueda interactuar.

Bitcoin y sus conceptos fundamentales son más cercanos a lo que en este caso es el www (protocolo de red), incluso Ethereum y otros protocolos similares que habilitan más interacciones están al mismo nivel; es decir, son protocolos de comunicación. Sobre éste hay carteras y otras aplicaciones que facilitan la interacción, pero esta fase está apenas en construcción y falta la creación de contenido más sustancial. En esencia, estamos en la infancia construyendo la infraestructura y aplicaciones necesarias para poder sacar el mayor provecho a estas tecnologías.

Actualmente, pocos proyectos de crypto tienen un uso aplicado, o bien, cuentan con múltiples usuarios (en este caso no estoy hablando del uso de criptomonedas como monedas).

Ethereum es un sistema base con el cual se pueden crear nuevas aplicaciones, pero como tal, no está intencionado a ser de uso final para los usuarios. Dentro de las pocas aplicaciones en forma, tenemos el juego de Crypto Kitties, el cual es extremadamente simple, pero logró atraer usuarios. Sin embargo, pese a su relativo éxito no tienen un número comparable con otros sitios o juegos y, de igual manera, han tenido problemas debido a las limitaciones técnicas de su infraestructura en Ethereum.

El estado de la mayoría de los proyectos actuales difícilmente puede considerarse como terminados, por ende, el éxito de dichos proyectos es una completa incertidumbre. ¿Qué quiere decir esto? En esencia, que es prácticamente imposible determinar de forma adecuada el valor o impacto que tendrán en realidad y aún menos saber si sobrevivirán y serán exitosos.

La valuación que se le da a los proyectos en esta etapa es early stage. Es como cuando se valúan startups o pequeñas empresas. El valor de la empresa se determina, más que por el producto, por la idea y el equipo que lo va a ejecutar. Por ende, podríamos considerar que el valor que se le otorga a los proyectos es como si fueran acciones de inversión de startups early stage o penny stocks.

Es una valuación altamente subjetiva y en gran medida, especulativa, y, por ende, está sujeta a amplias fluctuaciones. Esto no implica que los proyectos no tengan valor, pero se entiende que tienen mucho más riesgo y la volatilidad es alta. Imaginemos sólo como ejemplo el caso de Google, durante su IPO la acción salió en $85 USD, pocos años antes era sólo una idea y su valuación de igual forma era mucho menor. Si consideramos como fluctúa el valor percibido de esta startup durante sus años iniciales veríamos una alta volatilidad. La diferencia con crypto y los proyectos relacionados es que se facilitó la posibilidad de especular el valor de estos proyectos desde mucho antes que maduraran y salieran en una oferta pública (IPO).

En su pico máximo (diciembre 2017) el valor de todo el mercado de crypto activos alcanzó una valuación de aproximadamente 800 billones de dólares. En comparativa, durante la burbuja del dot com en un solo mercado (Mercado total NASDAQ) el valor fue de 6.7 trillones de dólares y el Bloomberg US Internet Index tuvo un valor acumulado de 2.948 trillones de dólares (de tan solo 280 empresas).

Hay que remarcar que esto sólo es una fracción del dinero invertido en empresas de tecnología, en el caso del dot com estas cifras son únicamente considerando algunas empresas suficientemente maduras para ser públicas y no considera todas las startups y pequeños proyectos, que en el caso de crypto si se consideran en la valuación del mercado. Más aún, en el caso del dot com habría que hacer un ajuste de inflación del valor de ese dinero a la fecha, que sería aproximadamente 46% más.

Otro punto por considerar es que los 800 billones de crypto vienen de todo el mundo mientras que el dinero invertido en el dot com en su mayoría estaba concentrado únicamente en Estados Unidos. Estos factores son una clara muestra de lo pequeño que fue el movimiento en el mercado de cryptos y el gran espacio que les queda para crecer.

Visiblemente queda mucho espacio de crecimiento en el espacio de cryptos y blockchain, apenas estamos empezando a ver qué se puede hacer y para dónde van los proyectos. La volatilidad actual y los ciclos de “mercados” de los cryptos son en gran medida provenientes de la falta de entendimiento, inmadurez de los proyectos y facilidad de intercambio.

Como último punto, también es importante considerar que falta mayor inversión institucional en el mundo de las cryptos, ya que la mayor parte la inversión en crypto ha sido de individuos, en comparación con la gran mayoría registrada en dot com, que vino de instituciones financieras e inversionistas acreditados.

Creo que en general la perspectiva de la tecnología tiene mayor similitud al inicio de la burbuja del dot com que a la capitulación de la misma, y por ello se puede esperar mucho mayor crecimiento del valor de los crypto activos y compañías relacionadas a blockchain en los siguientes años conforme crezcan y maduren los proyectos.

*Cofundador y CTO de AirTM y Cofundador de AirProtocol.org y Partner/CIO de Crypto Hedge Capital.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.

Bitcoin y sus conceptos fundamentales son más cercanos a lo que en este caso es el www (protocolo de red), incluso Ethereum y otros protocolos similares que habilitan más interacciones están al mismo nivel; es decir, son protocolos de comunicación. Sobre éste hay carteras y otras aplicaciones que facilitan la interacción, pero esta fase está apenas en construcción y falta la creación de contenido más sustancial. En esencia, estamos en la infancia construyendo la infraestructura y aplicaciones necesarias para poder sacar el mayor provecho a estas tecnologías.

Actualmente, pocos proyectos de crypto tienen un uso aplicado, o bien, cuentan con múltiples usuarios (en este caso no estoy hablando del uso de criptomonedas como monedas).

Ethereum es un sistema base con el cual se pueden crear nuevas aplicaciones, pero como tal, no está intencionado a ser de uso final para los usuarios. Dentro de las pocas aplicaciones en forma, tenemos el juego de Crypto Kitties, el cual es extremadamente simple, pero logró atraer usuarios. Sin embargo, pese a su relativo éxito no tienen un número comparable con otros sitios o juegos y, de igual manera, han tenido problemas debido a las limitaciones técnicas de su infraestructura en Ethereum.

El estado de la mayoría de los proyectos actuales difícilmente puede considerarse como terminados, por ende, el éxito de dichos proyectos es una completa incertidumbre. ¿Qué quiere decir esto? En esencia, que es prácticamente imposible determinar de forma adecuada el valor o impacto que tendrán en realidad y aún menos saber si sobrevivirán y serán exitosos.

La valuación que se le da a los proyectos en esta etapa es early stage. Es como cuando se valúan startups o pequeñas empresas. El valor de la empresa se determina, más que por el producto, por la idea y el equipo que lo va a ejecutar. Por ende, podríamos considerar que el valor que se le otorga a los proyectos es como si fueran acciones de inversión de startups early stage o penny stocks.

Es una valuación altamente subjetiva y en gran medida, especulativa, y, por ende, está sujeta a amplias fluctuaciones. Esto no implica que los proyectos no tengan valor, pero se entiende que tienen mucho más riesgo y la volatilidad es alta. Imaginemos sólo como ejemplo el caso de Google, durante su IPO la acción salió en $85 USD, pocos años antes era sólo una idea y su valuación de igual forma era mucho menor. Si consideramos como fluctúa el valor percibido de esta startup durante sus años iniciales veríamos una alta volatilidad. La diferencia con crypto y los proyectos relacionados es que se facilitó la posibilidad de especular el valor de estos proyectos desde mucho antes que maduraran y salieran en una oferta pública (IPO).

En su pico máximo (diciembre 2017) el valor de todo el mercado de crypto activos alcanzó una valuación de aproximadamente 800 billones de dólares. En comparativa, durante la burbuja del dot com en un solo mercado (Mercado total NASDAQ) el valor fue de 6.7 trillones de dólares y el Bloomberg US Internet Index tuvo un valor acumulado de 2.948 trillones de dólares (de tan solo 280 empresas).

Hay que remarcar que esto sólo es una fracción del dinero invertido en empresas de tecnología, en el caso del dot com estas cifras son únicamente considerando algunas empresas suficientemente maduras para ser públicas y no considera todas las startups y pequeños proyectos, que en el caso de crypto si se consideran en la valuación del mercado. Más aún, en el caso del dot com habría que hacer un ajuste de inflación del valor de ese dinero a la fecha, que sería aproximadamente 46% más.

Otro punto por considerar es que los 800 billones de crypto vienen de todo el mundo mientras que el dinero invertido en el dot com en su mayoría estaba concentrado únicamente en Estados Unidos. Estos factores son una clara muestra de lo pequeño que fue el movimiento en el mercado de cryptos y el gran espacio que les queda para crecer.

Visiblemente queda mucho espacio de crecimiento en el espacio de cryptos y blockchain, apenas estamos empezando a ver qué se puede hacer y para dónde van los proyectos. La volatilidad actual y los ciclos de “mercados” de los cryptos son en gran medida provenientes de la falta de entendimiento, inmadurez de los proyectos y facilidad de intercambio.

Como último punto, también es importante considerar que falta mayor inversión institucional en el mundo de las cryptos, ya que la mayor parte la inversión en crypto ha sido de individuos, en comparación con la gran mayoría registrada en dot com, que vino de instituciones financieras e inversionistas acreditados.

Creo que en general la perspectiva de la tecnología tiene mayor similitud al inicio de la burbuja del dot com que a la capitulación de la misma, y por ello se puede esperar mucho mayor crecimiento del valor de los crypto activos y compañías relacionadas a blockchain en los siguientes años conforme crezcan y maduren los proyectos.

*Cofundador y CTO de AirTM y Cofundador de AirProtocol.org y Partner/CIO de Crypto Hedge Capital.

Las opiniones expresadas son sólo responsabilidad de sus autores y son completamente independientes de la postura y la línea editorial de Forbes México.