Publicidade

SÃO PAULO – De 2010 a 2019 os mercados globais tiveram alguma dose de tranquilidade em comparação com o período anterior, marcado pela grave crise de 2008.

Em 2020, os analistas do Credit Suisse entendem que as bolsas mundiais gozarão novamente de alguma calmaria, mas será uma “tranquilidade frágil”, explicada pelas expectativas de uma recuperação da indústria internacional oposta ao possível estouro da bolha nos títulos do Tesouro dos Estados Unidos, conforme apontam em extenso relatório elaborado por economistas e estrategistas de mercado.

“Nós ainda não vemos riscos altos de recessão nas maiores economias, nem esperamos um crescimento abrupto na inflação, mas respeitamos as dinâmicas de fim de ciclo e os vários riscos políticos e de longo prazo”, escreve o economista-chefe do banco, James Sweeney.

Ebook Gratuito

Como analisar ações

Cadastre-se e receba um ebook que explica o que todo investidor precisa saber para fazer suas próprias análises

Ao informar os dados, você concorda com a nossa Política de Privacidade.

Os analistas destacaram quais os temas considerados chave para o ano, como a queda de juros promovida pelos principais bancos centrais. Olhando para o Brasil, o banco suíço projeta uma aceleração do crescimento da economia em 2020, que deve se fortalecer ainda mais nos anos seguintes, graças à agenda reformista implementada pelo ministro da Economia, Paulo Guedes. Assim, na comparação com os emergentes, o cenário parecer ser mais positivo.

Ao olhar para a América Latina em geral, os analistas do banco também analisaram as manifestações populares que ganharam força em diversos países como Equador, Chile, Colômbia e Bolívia. Contudo, para 2020, eles avaliam que o potencial de que elas se espalhem para outras nações da região é limitado.

Veja abaixo os temas destacados pelo Credit para o ano de 2020 que faz este ano ser de “tranquilidade frágil” (e o que esperar para 2020):

Continua depois da publicidade

Indústria e bancos centrais

Os analistas Neville Hill, Veronika Roharova e Peter Foley lembram que excluindo a China, a produção industrial mundial caiu 0,1% em 2019, o pior desempenho do setor desde 2009. Já o Produto Interno Bruto (PIB) global cresceu 2,7% depois de um avanço de 3,2% em 2018. “A melhora deve ficar evidente na indústria, onde o crescimento se fortaleceu no final do ano passado. Essa perspectiva foi corroborada por diversos indicadores cíclicos”, apontam.

De acordo com o Credit, o setor industrial está estagnado há seis trimestres e quando a expansão da produção industrial passa um ano ou mais abaixo da sua linha de crescimento no longo prazo, ela costuma voltar para a média ou superá-la no período seguinte.

As reduções de juros promovidas em 2018 pelo Banco Central Europeu (BCE) e pelo Federal Reserve, na visão dos analistas, estão do lado da indústria nessa história. “O relaxamento monetário se refletiu em um crescimento mais forte na oferta de moeda mas, para nós, a consequência mais significativa da política desses dois bancos centrais foi oferecer espaço para que outras autoridades monetárias, especialmente em mercados emergentes, também possam cortar juros.”

Junto com os juros mais baixos, a expectativa do Credit é que a China use a política fiscal para estimular a economia nos próximos meses e na Europa a possibilidade de troca no governo alemão aumenta o potencial de uma atuação mais estimulativa do governo.

Outra fonte de preocupação que foi, por ora, posta de lado é a guerra comercial. Em 2018, a equipe do banco suíço calcula que as barreiras comerciais tiraram 0,5% do PIB dos EUA e 0,7% do chinês. O lado positivo é que a maior parte do estrago já estaria feito. “Os negócios ajustaram estoques, produção e investimentos para baixo para levar em conta a incerteza trazida pela guerra comercial”, diz o relatório.

Caso o acordo comercial entre as duas superpotências ocorra como esperado com assinatura no dia 15, as tarifas dos EUA contra a China terão caído de 26% no ápice das tensões comerciais para 17%, o que ainda é bem mais alto do que os 3% de alguns anos atrás, mas parece um nível mais palatável para os investidores.

Entretanto, a disputa entre EUA e China não foi o único driver dos mercados no ano passado. O resultado das eleições na Argentina, com vitória da chapa Alberto Fernández e Cristina Kirchner, e as guinadas autoritárias do presidente turco, Recep Tayyip Erdoğan, diminuíram a atratividade dos investimentos em países emergentes em geral.

“A zona do euro foi particularmente impactada pela queda forte nas exportações da Turquia. Houve uma disseminada desaceleração no crescimento econômico da América Latina no ano passado”, escrevem os analistas.

Essas questões contudo, já foram precificadas e se assentaram nas expectativas dos agentes econômicos na avaliação do Credit Suisse, de forma que a atividade global tem tudo para se estabilizar ou melhorar em 2020.

Bull market frágil dos bonds

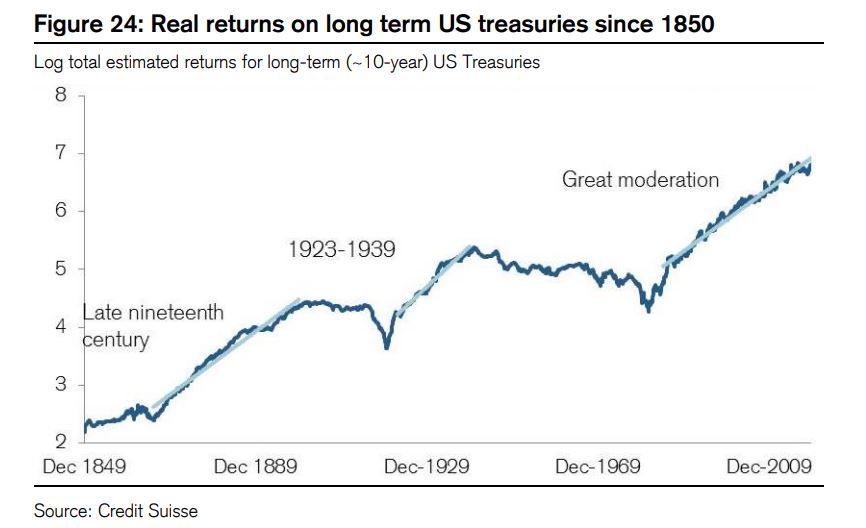

James Sweeney diz que os calmos anos pós-2010 no mercado de títulos públicos podem demonstrar que as economias lentamente estão se tornando menos voláteis com o tempo, mas há grandes riscos envolvidos nessa hipótese. Embora ele não veja para 2020 uma recessão nos EUA como ocorreu em outros momentos de baixa nos retornos reais – acima da inflação – dos bonds, ele enxerga outros obstáculos no caminho.

Sweeney recomenda cautela diante do histórico dos ciclos de altas e baixas nos rendimentos desses ativos. O gráfico abaixo mostra que estamos em um período parecido com o do fim do século XIX ou do pós-Primeira Guerra Mundial, com retornos reais crescentes nos treasuries (os títulos do Tesouro dos EUA).

“Os bonds se beneficiam da moderação, já que a baixa volatilidade pode reduzir tanto os riscos de não pagamento quanto os de inflação alta. Porém, pedir dinheiro emprestado é como muitas vezes os governos enfrentam desafios como as mudanças climáticas, rivalidades geopolíticas e a redução da desigualdade”, analisa.

Para ele, o nível dos rendimentos dos títulos atualmente significa que o bull market nos títulos públicos que se prolonga desde o início do século XXI está acabando. “O rendimento do bond americano de 10 anos está abaixo de 2% e perto das expectativas de longo prazo para a inflação. Se os retornos e a inflação se mantiverem estáveis por muitos anos, logo o rendimento real dos títulos será quase zero”, projeta.

Na opinião do analista, quem não acredita neste cenário, afirmando que o aumento da inflação não é um risco, ignora o quanto a política e a economia andam de mãos dadas, pois o aumento do gasto público pode muito bem ressuscitar o aumento no nível geral de preços nas nações desenvolvidas.

“Companhias de seguros, investidores de pensão direcionados e outros fundos não têm escolha a não ser manter grandes quantidades de títulos do governo de longo prazo. Eles tem que estar conscientes do que estão assumindo quando mantém bonds em carteira: que a grande moderação vai continuar basicamente porque ela tem que continuar”, conclui.

Brasil

Sobre o Brasil, os analistas Juan Lorenzo Maldonado e Alonso Cervera afirmam esperar uma retomada econômica no embalo do ambiente de reformas, com melhora nas expectativas para o futuro das finanças públicas, baixa inflação e taxas de juros menores.

“A perspectiva para o Brasil parece mais positiva do que a da maioria dos seus pares entre os emergentes, uma vez que se deve à implementação de uma agenda de reformas estruturais que promete solucionar algumas das mais preocupantes vulnerabilidades do País no médio prazo”, destacam.

Para eles, o PIB brasileiro crescerá a taxas aceleradas de 2,5% em 2020 e de 2,7% em 2021, acima do fraco avanço de 1,2% estimado para 2019.

Invista contando com a melhor assessoria do mercado: abra uma conta gratuita na XP.

You must be logged in to post a comment.