4 מיתוסים בשוק ההון שהגיע הזמן לנפץ' ואחד שלא

עד כמה אפשר להתייחס לאג"ח ממשלתיות כעוגן של סולידיות בתיק ההשקעות?; האם כדאי לרוץ לקנות מניות בתחילת דצמבר ולמכור אותן ברווח מהיר בשנה הבאה?; כלכלני לאומי שוקי הון מפריכים מיתוסים

מכסחי המיתוסים: אם חברה מחלקת דיבידנדים, זה סימן לכך שהיא איתנה ויציבה? עד כמה אשמים הטסים לחו"ל באוגוסט בהיחלשות השקל מול הדולר? ואיך יגיבו שוקי ההון השנה לבחירות לנשיאות ארה"ב? כלכלני לאומי שוקי הון מפריכים כמה מיתוסים שהשתרשו חזק בשוק ההון

- השקל עשה שרירים מול המטבעות הזרים ב־2019

- תשואות שליליות מסמנות כי הממשלות לוות כסף כדי לממן פרויקטים הפסדיים

- מחקר של הבורסה: 41% מהחברות הציבוריות בישראל מחלקות דיבידנד קבוע

עניין של מח"מ

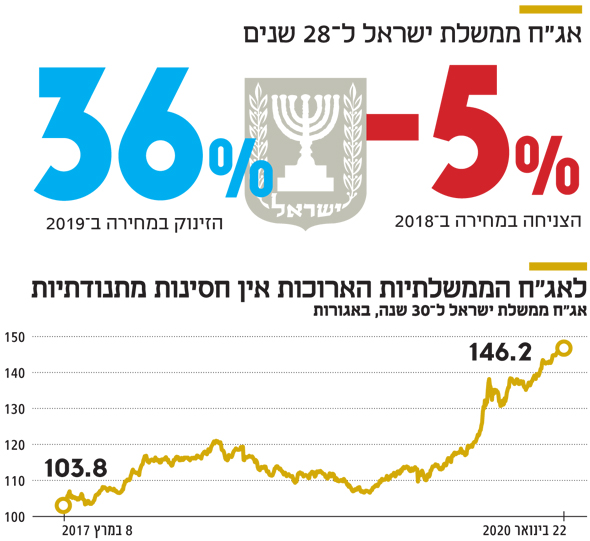

התדמית הסולידית של האג"ח הממשלתיות נסדקת עם הזמן

האג"ח הממשלתיות נחשבות לנכסים הסולידיים ביותר בתיקי השקעות, בשל רמת הסיכון הנמוכה הכרוכה בהשקעה בהן. בניגוד לאג"ח קונצרניות, הרי שבאג"ח ממשלתיות - ובעיקר בכאלה של מדינות חזקות בדירוגים גבוהים, כפי שמדורגת ישראל - הסיכון לאי־פירעון החוב הוא נמוך מאוד עד אפסי.

לפיכך, נכס ממשלתי נחשב לבעל סטיית תקן נמוכה, ובדרך כלל מהווה עוגן בתיק ההשקעות, בעיקר של חוסכים לטווח ארוך ובחשבונות נוסטרו של בנקים ומוסדות פיננסיים, דוגמת חברות ביטוח.

עד כאן הכל נכון, בעיקר בכל הקשור לאג"ח ממשלתיות במח"מ קצר ובינוני. באג"ח לטווח ארוך אמנם קיים סיכון נמוך מאוד לאי־פירעון החוב, אולם הסיכון לשינוי ריבית הוא גדול מאוד. במילים אחרות, המח"מ (משך חיים ממוצע) הארוך, שיכול להגיע ל־30 שנה בקירוב, גורר שינויים גבוהים במחירי האג"ח בהתאם לשינוי - קטן ככל שיהיה - בתשואה. מדובר במה שמכנים בשוק האג"ח "אפקט המנוף".

איגרת החוב הארוכה ביותר של ממשלת ישראל, ל־28 שנה, היא דוגמה טובה לכך. בגלל אפקט המח"מ, נהנתה איגרת זו השנה מירידת התשואות בשוק ורשמה עלייה של יותר מ־36% במחירה. מדובר בעליית מחיר שלא היתה מביישת שום מניה, ואפילו את אלה הנמנות עם הענפים המסוכנים.

אולם, אותה איגרת חוב עצמה רשמה עלייה בתשואות במהלך שנת 2018 וירידה במחיר של קרוב ל־5% - ירידה גבוהה מאוד ביחס לאפיק אג"ח ממשלתיות.

המשקיעים באיגרת חוב כזו עלולים לעמוד בפני הפסדים לא מבוטלים, אם התשואה שלה תשוב ותעלה. הם צריכים להיות ערים לכך, בעיקר אלה שרוכשים את האיגרת כתחליף להשקעה סולידית, קריטריון שהיא בהחלט אינה עונה עליו.

השורה התחתונה:

המח"מ הארוך באג"ח הממשלתיות הארוכות מעלה באופן משמעותי את הסיכון - ובעיקר את התנודתיות

דודי רזניק

אין מתנות חינם

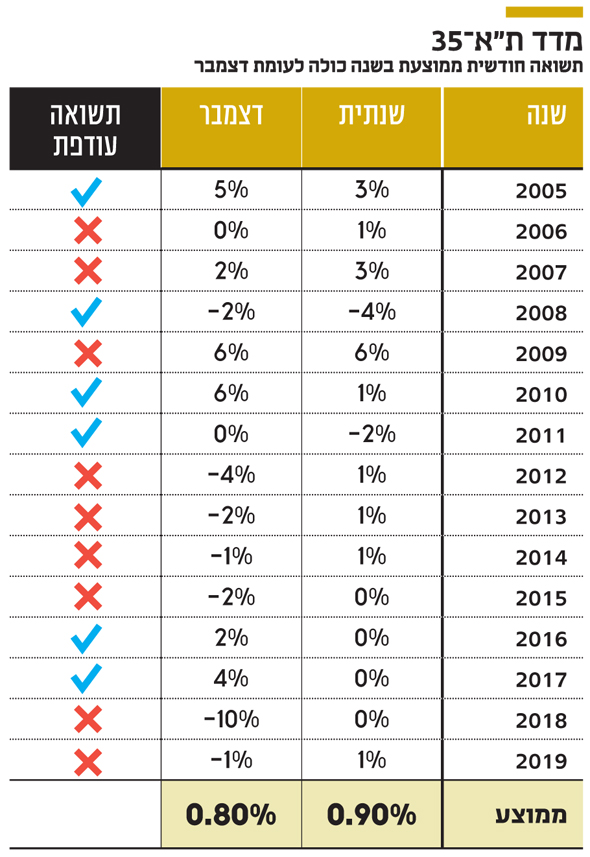

ראלי סוף שנה? לדצמבר אין מגע קסם לעומת יתר חודשי השנה

"ראלי סוף שנה" הוא ביטוי שמוכר לכל מי שמכיר את שוק ההון, והכוונה היא לעליית מחירי המניות, המתרחשת בחודש האחרון של השנה. יש מי שמוצאים לכך הסבר כלכלי, הנשען על הטבת המס הניתנת בעקבות הפקדות לקופות גמל ולאפיקי חיסכון פנסיוניים, אבל הדעה הרווחת היא שפשוט מדובר באפקט פיגמליון - נבואה שמגשימה את עצמה.

הסיבה לא באמת משנה, שהרי אם התוצאה מובהקת וברורה, אזי אף סוחר לא היה מסרב להצעה הבאה: לרוץ לקנות מניות בתחילת דצמבר, ולממש רווחים מהירים בשנה הבאה.

אך בניגוד לקלישאות המוכרות, שוקי ההון לא מחלקים מתנות, ואין בהם "כסף על הרצפה". למה הכוונה? לכך שלהשקעה בדצמבר אין שום יתרון על יתר חודשי השנה.

מבט מהיר על המספרים ב־15 השנים האחרונות מגלה שלא רק שהתשואה הממוצעת של שוק המניות המקומי (מדד ת"א־35) בדצמבר לא היתה עדיפה לעומת התשואה החודשית הממוצעת באותה שנה, אלא שבתשע מתוך 15 השנים היא אף היתה נחותה.

השורה התחתונה:

לחודש דצמבר אין שום יתרון על פני החודשים האחרים מבחינת כדאיות ההשקעה.

אייל דבי

אפקט טראמפ

שנת בחירות בארה"ב אכן מייצרת תשואה חיובית

מקובל לחשוב כי שנת בחירות בארה"ב משפיעה לחיוב על שוקי המניות - ו־2020 היא השנה שבה יתמודד דונלנד טראמפ על כהונה שנייה בבית הלבן. בדיקה שערכנו העלתה כי אכן כך. ב־90 השנים האחרונות נערכו בחירות בארה"ב 23 פעמים, ורק בארבע שנות בחירות נרשמו תשואות שליליות במדד S&P500. התשואה הממוצעת של S&P500 בשנת בחירות היתה 11.3%, והתשואה הממוצעת לשנה רגילה היתה כ־10%.

לכן אפשר לומר במידה רבה של ביטחון, שעל פי הנתונים ההיסטוריים צפויה שנת 2020 להסתיים בתשואה חיובית, וטראמפ הפוליטיקאי, בהיותו גם איש עסקים משופשף - עם יעד מוצהר של הפיכת אמריקה לגדולה שוב (Make America Great Again) - בהחלט ירוויח אם המגמה החיובית בשווקים תימשך. סביר גם להניח שהוא ינהל את החזיתות במלחמות הסחר מול סין ואירופה ברמה גבוהה של אחריות זהירה, וימשיך להשתלח בבנק הפדרלי, כדי שלא יעלה את הריבית.

לטראמפ יהיה חשוב במיוחד לשמור על יציבות שוקי המניות מסיבה נוספת. בשנה היחידה ב־90 השנים האחרונות, שבה השוק ירד במהלך קמפיין התמודדות לכהונה שנייה, הפסיד הנשיא המכהן הרברט הובר ליריבו פרנקלין ד. רוזוולט ב־1932.

אך הנתונים ההיסטוריים מצביעים גם על כך שהשנה הראשונה לכהונה, שנת 2021 בקמפיין הנוכחי של טראמפ, צפויה להיות מועדת לפורענות בשוקי המניות.

ב־90 השנים שנבדקו היתה התשואה הממוצעת בשנה הראשונה לכהונת נשיא נמוכה מהתשואה השנתית בכל השנים, והסתיימה בתשואה שלילית בחצי מהפעמים. הסיבות לכך עשויות להיות ניקוי אורוות לאחר הנשיא הקודם או בעיות שטוטאו אל מתחת לשטיח בשנת הבחירות וצצו לאחריהן.

השורה התחתונה:

הרוב המוחלט של שנות הבחירות מסתיימות בתשואה חיובית, הקרובה מאוד לממוצע בשאר השנים

קובי לוי

נשיא ארה"ב דונלד טראמפ בפורום הכלכלי בדאבוס, השבוע צילום: איי פי

נשיא ארה"ב דונלד טראמפ בפורום הכלכלי בדאבוס, השבוע צילום: איי פי

חברה לחוד, ומניה לחוד

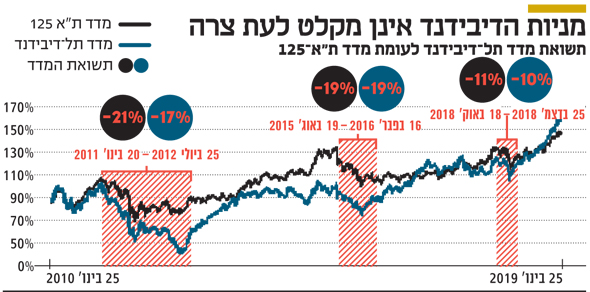

כשהשווקים רועדים, גם מניות הדיבידנד חוטפות

משקיעים בשוק ההון נוטים להסכים כי מניות שמחלקות דיבידנד הן הגנה לתיק ההשקעות בתקופות של ירידות שערים, שכן סביר להניח כי חברה שיש לה מספיק מזומנים לחלוקה היא איתנה ויציבה. זה לרוב נכון, אבל יש הבדל בין חברה למניה, והכוונה היא לכך שתוצאות הפעילות יכולות להיות איתנות ויציבות, ובאותה עת המניה יכולה להיות תנודתית עם סטיית תקן גבוהה. זו אינה סתירה, שהרי תנודתיות המניה תלויה גם במחיר שבו היא נסחרת בזמן נתון, וכאשר האחרון נדיב ומנופח אז מובן שהתנודתיות עולה.

לפיכך, קורה לא אחת שהמשקיעים חוששים מירידות שערים קרובות, ולכן הם רוכשים מניות דיבידנד באופן מאולץ ובמחירים גבוהים - דבר שדווקא מגדיל את הסיכון ואת פוטנציאל ההפסד ביום שבו תחל נפילה בשווקים.

האמת היא שלא מדובר בתיאוריה אוורירית, שכן זה בדיוק מה שקרה בעשור שחלף. לא היו הרבה נקודות שבהן שוק המניות ירד בצורה חדה, אבל כשהוא עשה זאת, הפגיעה של מניות הדיבידנד לא היתה פחותה.

השורה התחתונה:

חלוקת דיבידנד אינה ערובה להגנה על תיק ההשקעות

אייל דבי

טיפה בים המט"ח

מסעות השופינג בחו"ל אינם הסיבה להיחלשות השקל באוגוסט

מספרי התיירים היוצאים והנכנסים מישראל ואליה יותר מהכפילו את עצמם בעשור האחרון. אולם בניגוד לשאר חודשי השנה, ביולי ואוגוסט מספר התיירים הנכנסים נמוך - ואילו התנועה מישראל החוצה גבוהה. במקביל, נחלש השקל מול הדולר במרבית חודשי אוגוסט ב־20 השנים האחרונות, ובשאר חודשי השנה הוא מתחזק מולו.

שני נתונים אלה הם שהובילו, ככל הנראה, ללידת המיתוס הגורס כי השקל נחלש מסורתית באוגוסט בגלל נהירת הישראלים לחו"ל והמרת המטבע המקומי במט"ח למימון השהייה ומסעות השופינג.

אך עם כל הכבוד לחיידק השופינג בחו"ל, אין בסכומי הכסף שהישראלים ממירים כדי להשפיע של שוק המט"ח המקומי. להערכתנו, הישראלים ממירים באוגוסט כחצי מיליארד דולר יותר מאשר בשאר חודשי השנה, אולם מדובר בסכום זניח לעומת המרות המט"ח הנובעות מפעילות ריאלית ופעילות השקעות לאורך השנה. כלומר, המרות הטסים לחו"ל באוגוסט לא אמורות להשפיע בצורה משמעותית.

ואם לא די בכך, הרי שישראלים רבים יוצאים את הארץ גם ביולי - חודש שבו אין בדרך כלל היחלשות משמעותית של השקל. לו המיתוס היה נכון, היה גם כנראה מועצם שיעור ההיחלשות של השקל - במקביל לעלייה בהיקף התיירות היוצאת עם השנים - אך זה אינו המצב.

אז מה, אם כן, הסיבה לאפקט אוגוסט בשער השקל/דולר? מתברר כי בשנים שבהן נרשם מהלך היחלשות מהיר מאוד של השקל באוגוסט אירע בישראל או בעולם אירוע קיצון ביטחוני או כלכלי שתמך בכך.

אירועים כמו ירידות בשווקים בחודשי אוגוסט: ב־2008, המשבר הכלכלי העולמי; ב־2011, שבה היתה ירידה בדירוג של ארה"ב; ב־2015 - שנת משבר אמון בכלכלת סין. היו גם אירועים באוגוסט שהכבידו על הכלכלה הישראלית: מבצע צוק איתן ב־2014, והמחאה החברתית ב־2011.

אירועים כאלה מגבירים את אי־הוודאות בשווקים ותומכים בהתחזקות מטבעות מקלט, כמו הדולר, על חשבון מטבעות מסוכנים יותר, כמו השקל. זו כנראה הסיבה האמיתית להיחלשות השקל באוגוסט.

השורה התחתונה:

התיירות היוצאת היא גורם שולי, שתומך בביקוש למט"ח והיצע שקלי, אך זה בהחלט לא הגורם העיקרי להיחלשות השקל באוגוסט

קובי לוי

מחאת האוהלים ב-2011 צילום: אריאל שוסטר

מחאת האוהלים ב-2011 צילום: אריאל שוסטר