1Ç2020 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

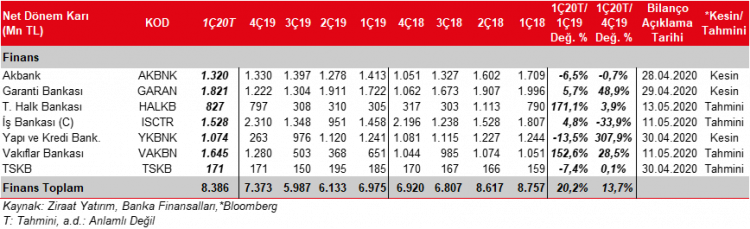

Bankacılık sektörü karı 2020 yılının Ocak-Şubat döneminde, düşük baz etkisiyle hem bir önceki yılın aynı dönemine göre, hem de bir önceki çeyreğin ilk iki ayına göre yüksek artış kaydetmiş ve 15,1 milyar TL seviyesinde gerçekleşmiştir.

Merkez Bankası’nın faiz indirimlerine devam etmesinin mevduat maliyetleri üzerindeki olumlu etkisi son çeyreğin ardından ilk çeyrekte, kredi fiyatlamalarının etkisiyle zayıflayarak da olsa devam etmiş ve sektör karlılığını olumlu yönde etkilemiştir. Buna ilaveten, swap maliyetlerindeki düşüşe bağlı olarak ticari zararda azalmanın bankacılık sektörü karlılığını desteklemesi beklenmektedir. Ayrıca, son çeyrekte yapılan düzeltmelere bağlı TÜFE endekslilerden elde edilen düşük gelirlerin ardından, 2020 yılının ilk çeyreğinde normalleşmeye bağlı olarak TÜFE endekslilerin karlılığı olumlu etkilemesi beklenmektedir. Diğer taraftan özellikle Mart ayı ortalarından itibaren koronavirüs riskinin artması ve alınan önlemler sonucu, bankaların ihtiyatlı yaklaşımlarına devam ederek son çeyrekteki yüksek karşılık giderlerinin, ilk çeyrekte de devam ettiği varsayılmıştır.

Sektörde ilk çeyrekte (27 Aralık 2019-27 Mart 2020 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %9,6, YP kredilerde ise kur kaynaklı %5,6 oranında artış kaydedilmiştir. Böylece toplam krediler %7,6 oranında yüksek bir artış kaydetmiştir. Aynı dönemde sektörde TL mevduatlarda %3,6, YP mevduatlarda ise kur kaynaklı %11,2 oranında artış kaydedilmiş ve toplam mevduatlar %7,5 oranında yükselmiştir. Kamu mevduat bankalarında çeyreksel kredi artışı %8,7 ile bir önceki çeyreğin üzerinde gerçekleşmiştir.

TÜFE endekslilerle ilgili düşük gerçekleşen enflasyona bağlı olarak düzeltmelerin genel olarak 2019 yılının son çeyreğinde tüm bankalarda olumsuz (İş Bankası ve Vakıfbank hariç) etkisi olmasının ardından, TÜFE endeksliler 2020 yılının ilk çeyreğinde bir önceki çeyreğe göre olumlu katkı sağlamıştır.

Net faiz gelirlerinde tüm bankalarda genel olarak çeyreksek artış kaydedilmiştir. Bu artış, TÜFE endekslilerin genel olarak pozitif etkisine ilaveten kredi mevduat makasındaki açılmanın hafif de olsa olumlu katkısı ile swap maliyetlerindeki düşüşten kaynaklanmıştır.

Ticari kar-zarar kaleminde, genel olarak swap maliyetlerindeki düşüşün olumlu katkısıyla çeyreksel bazda zarar kaleminde düşüş beklenmektedir.

Bankaların son çeyrekte ihtiyatlılık ve 2020 yılına daha temiz bilançolarla girme isteğine bağlı olarak genel olarak karşılık giderleri yüksek seviyede gerçekleşmiş ve karlılığa baskı yapmıştı. Olumlu gerçekleşen ilk iki ayın ardından koronavirüs endişeleriyle birlikte ihtiyatlılık kapsamında ilk çeyrekte de karşılık giderlerinin artış kaydedeceği varsayılmıştır. İlk çeyrekte görece yüksek gerçekleşecek karlılığa bağlı olarak bankaların serbest karşılık ayırma ihtimalleri artmıştır. Bu kapsamda Garanti Bankası ve Akbank’ta sırasıyla 500mn TL ve 300mn TL serbest karşılık ayrıldığı varsayılmıştır. Buna ilaveten Vakıfbank ve İş Bankası’nın da serbest karşılık ayrılabileceği düşünülmekle birlikte hesaplamalara dahil edilmemiştir.

Takibimizdeki bankalarda bir önceki çeyreğe göre en yüksek dönem karı artışının düşük baz etkisiyle Yapı Kredi Bankası’nda olacağı öngörülmüştür. Bir önceki yılın aynı çeyreğine göre ise en yüksek artışı, düşük baz etkisiyle Halkbank’ın kaydedeceği tahmin edilmiştir.

Tüm bu gelişmelere bağlı olarak, 2020 yılının ilk çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %13,7 oranında, bir önceki yılın aynı dönemine göre ise %20,2 oranında artış kaydedeceğini tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

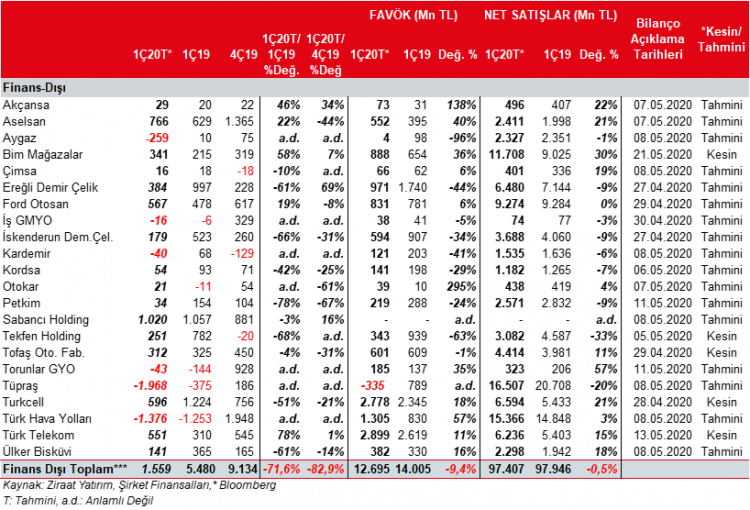

Yılın ilk çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %9,7, %8,5 ve %10,9 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Dolar ve Japon Yeni’ndeki görece yüksek artıştan dolayı Dolar ve Japon Yeni açık pozisyonları yüksek olanlar, Euro açık pozisyonu olanlara göre daha olumsuz etkilenmesi beklenmektedir.

2019 yılının son çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %5,0, %7,6 ve %3,8 oranlarında değer kazanmıştı. Dolayısıyla, döviz açığı bulunanlar için kurların ilk çeyrekte olumsuz etkisinin 2019 yılının son çeyreğinin üzerinde olması beklenmektedir. Yılın dördüncü çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %5,0, %7,6 ve %3,8 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Euro’daki görece yüksek artıştan dolayı Euro açık pozisyonları yüksek olanlar, Dolar ve Japon Yeni açık pozisyonu olanlara göre daha olumsuz etkilenmesi beklenmektedir.

Ayrıca, ana karşılaştırma dönemi olan 2019 yılının 1. çeyreğinde de TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %7,0, %4,8 ve %6,6 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin bu çeyrekte de devam etmesi (döviz açığı bulunanlar için) beklenmektedir.

Aselsan (ASELS) ve Sabancı Holding (SAHOL) sırasıyla 273mn TL ve 158mn TL kur farkı geliri yazarak döviz kurlarındaki artıştan olumlu etkilenebilecek şirketler olarak ön plana çıkmaktadır. THY en yüksek açık pozisyona sahip şirketken, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve EUR cinsinden olması nedeniyle kur farkı giderinin 241mn TL ile sınırlı gerçekleşmesi beklenmektedir.

Ford Otosan’ın (FROTO) EUR açığı olmasın karşın şirketin yükümlülüklerinin neredeyse tamamı Ford Motor Company ile yaptığı ihracat anlaşmaları ile riskten korunmaktadır. TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat tarafından üstlenilmiştir. Dolayısıyla, her iki şirket içinde yüksek döviz açık pozisyonlarına rağmen kurların geri çekilmesinin önemli bir etkisi olmayacağı hesaplanmaktadır.

İskenderun Demir Çelik’in (ISDMR) 2.628mn TL’lik toplam döviz fazla pozisyonu olması karşın, finansallarını dolar cinsinden tutması sonucu ancak 30mn TL’lik bir kur farkı geliri kaydedebileceği hesaplanmıştır.

Türk Telekom (TTKOM) 457mn TL, Kardemir D (KRDMD) 233mn TL ve Torunlar GYO (TRGYO) 181mn TL kur farkı gideri yazarak döviz kurlarındaki değişimden olumsuz etkilenecek şirketler olarak ön plana çıkmaktadır. (Kur Etkisi_1Ç2020)

Brent petrol fiyatları Aralık ayı sonundaki 66,8$/varilden Mart ayı sonunda 23$/varile sert bir şekilde gerilemiştir. Aynı şekilde ortalama brent ise 2019 yılı son çeyrekte 62,5$/varil iken 2020 yılı ilk çeyrekte ortalama 50,9$/varil olarak gerçekleşmiştir. Bu nedenle akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) yüksek stok zararları oluşması beklenmektedir. Diğer taraftan rafine marjlarında ufak çaplı da olsa iyileşme kaydedilmiştir. Ancak bu olumlu etkinin oluşan stok zararlarını karşılamayacağı ve kurlardaki artışın da olumsuz etkisiyle Tüpraş’ın oldukça yüksek net dönem zararı açıklayacağını düşünmekteyiz. Bu yüksek zarar rakamına ek olarak Aygaz’ın da stok zararıyla birlikte (Aygaz, Tüpraş’ta %10,2 dolaylı paya sahip) net dönem zararı açıklaması beklenmektedir. Diğer taraftan Petkim’in etilen nafta marjındaki hafif toparlanmaya karşın, stok zararı, düşen talep ve fiyatların etkisiyle son çeyreğe göre görece zayıf finansallar açıklayacağını tahmin ediyoruz.

2020 yılının ilk çeyreğinde otomotiv ihracatı geçen senenin aynı dönemine göre %13,6 azalmış ve 276.348 adet olarak gerçekleşmiştir. 2019 yılı 1. çeyrektede ihracat yıllık %7,2 düşüş kaydetmişti. Yurtiçi satışlar ise %41,3 artmış ve 128.674 adete yükselmiştir. 2020 ilk çeyrekte, üretim %5,6 azalışla 341.136 adet olmuştur.

Otomotiv ihracatındaki %13,6’lık düşüşün üzerinde Ford Otosan’ın ihracatı adet bazında %25 azalmıştır. TOFAŞ’ın yurtdışı satışları ise %11,1 gerilemiştir. Diğer taraftan, TOFAŞ’ın özellikle yerli hafif ticari araç satışlarındaki artış sebebiyle toplam hafif araç satışları %17,5 artarken, Ford Otosanda yerli hafif ticari araç satışlarındaki artış sebebiyle yurtiçi toplam hafif araç satışlarında %28,4 artış kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için özellikle Euro’nun ortalamada TL karşısında değer kazanması satış gelirlerine olumlu yansımaktadır.

TÇÜD tarafından açıklanan verilere göre 2020 yılının Ocak-Şubat döneminde Türkiye’nin toplam ham çelik üretimi %12,7 artışla, 2019 yılının aynı dönemindeki 5,2mn tondan 5,9mn tona yükselmiştir. Yılın ilk iki aylık döneminde, elektrik ark ocaklı tesisler %18 oranında artışla 3,9mn ton; entegre tesisler ise, %3,4 yükselişle 1,9mn ton ham çelik üretimi gerçekleştirmiştir. Ocak-Şubat döneminde Türkiye’nin kütük üretimi %17,3 artışla, geçtiğimiz yılın aynı dönemindeki 3,2mn tondan 3,7mn tona yükselirken, slab üretimi, %5,5 artışla 2mn tondan 2,1mn ton seviyesine çıkmıştır.

Şirket bazında baktığımızda ise 2020 yılının ilk çeyreğinde Kardemir’in satış miktarı 4Ç2019’a göre %1,8 oranında artacağını, satış fiyatlarının ise geçtiğimiz çeyreğin altında kalacağını tahmin etmekteyiz. Buna bağlı olarak satış gelirinin geçtiğimiz çeyreğin bir miktar üzerinde gerçekleşeceğini ancak finansman giderine bağlı olarak şirketin zarar açıklayacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %7,5, satış gelirlerinde ise %6,2 oranında gerileme beklemekteyiz. Şirket 1Ç2019’da görece yüksek satış miktarı ve satış fiyatına bağlı olarak kar açıklamıştır.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 1Ç2020’de bir önceki çeyreğe göre %5,5 oranında artacağını, satış fiyatlarının ise geçen çeyreğin altında kalacağını tahmin etmekteyiz. Satış fiyatlarındaki düşüşe rağmen satış miktarındaki artışın şirket karlılığının geçtiğimiz çeyreğin üzerine çıkmasına yol açacağını düşünmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %2,4 oranında azalışın yanı sıra satış fiyatlarının 1Ç2019′ un oldukça altında kalmasına bağlı olarak satış gelirinin ve karın 1Ç2019’un altında kalacağını öngörmekteyiz. 1Ç2019’da satış fiyatlarının yüksek seviyelerde olması nedeniyle şirket bu çeyreğe göre yüksek çeyreklik net dönem karı açıklamıştır.

İskenderun Demir Çelik’in de satış geliri ve karının 4Ç2019’a göre bir miktar düşüş kaydedeceğini beklemekteyiz. Şirketin satış miktarının bir önceki çeyreğe göre %0,6 oranında artacağını ancak satış fiyatlarının bir önceki çeyreğin altında kalacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarının %0,1 oranın da azalacağını ve satış gelirinin ve karın 1Ç2019’un altında kalacağını düşünmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ocak-Martdöneminde, hizmet alan yolcu sayısı %18,9 azalışla 33,6mn olmuştur. Türk Hava Yolları’nın ise 1. çeyrekteyolcu sayısı %20 düşüşle 13,4mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise geçen sene aynı döneme göre 4,5 puan azalışla %75,5’egerilemiştir.

Konut tarafında, TCMB’den yüksek oranlarda yapılan faiz indirimleriyle birlikte yılın ilk çeyreğinde de faizler düşük seviyelerde kalmıştır. Ekonomideki aktivitenin artması ve tek haneye inen faizlerle birlikte konut talebinin de canlandığı gözlemlenmiştir. Yılın ilk çeyreğinin sonuna doğru koronavirüsetkisininsınırlı da olsa hissedildiği sektörde ilk çeyrekte 341bin adeteulaşan konut satışı yıllık %33 oranında artış göstermiştir. Geçen yıl düşük tek haneli rakamlara kadar gerileyen ipotekli satışların ise toplam satışlar içerisindeki payı %40’a kadar yükselmiştir. Konut kredileri de yılın ilk çeyreğinde büyümesini ivmelendirmiş ve Bankacılık sektörü toplam konut kredileri mart ayında 211 milyar TL’ye ulaşarak yıllık %15 oranında artış göstermiştir. Artan konut talebiyle birlikte konut fiyat endeksinde yıllık artış ivme kazanmıştır. Son açıklanan şubat ayındaki konut fiyat endeksi yıllık %14 oranında artış göstermiştir. Öte yandan, çimento sektöründe üretim ve satışında son çeyreğinde yaşanan toparlanma 2020 yılının ilk ayındaki verilerde belirginleşmiştir. Özellikle üretim ve iç satıştaki olumlu görüntüyle birlikte ihracatın toplam satışlara katkı sağlamaya devam ettiği gözlenmiştir.

Aselsan’da, ilk çeyrekte mevsimsel olarak hakedişler düşük gerçekleşmektedir. Ancak özellikle teçhizat satışlarının ve buna bağlı olarak karlılığın yüksek olması beklenmektedir. Ayrıca, kurların da döviz fazla pozisyonu olan Aselsan’a olumlu katkı yapması ve tüm bunlara bağlı olarak Aselsan’ın karının bir önceki yılın aynı dönemine göre ilk çeyrekte yüksek gerçekleşmesi beklenmektedir. Otokar’ın da yurtdışı savunma ihraçlarının bir önceki yılın aynı dönemine göre yüksek olmasının etkisiyle düşük de olsa net dönem karı açıklayacağı beklenmektedir. 2019 yılının ilk çeyreğinde Otokar net dönem zararı kaydetmişti.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2020 yılının ilk çeyreğinde bir önceki yılın aynı dönemine göre %71,6 oranında, bir önceki çeyreğe göre ise %82,9 oranında azalacağını tahmin ediyoruz. Kaydedilmesi ön görülen sert düşüşte TL’nin yabancı para birimleri karşısında değer kaybetmesine bağlı olarak kur farkı giderinin yazılacak olması ve petrol fiyatlarındaki sert düşüşe bağlı stok zararları öngörüsü önemli etkenlerdir.

Yıldan yıla azalışta Tüpraş’ın 1Ç2019’daki zararın daha da üstünde bir zarar rakamı açıklaması beklentisi ile Turkcell ve Ereğli Demir Çelik’in 1Ç2019’daki yüksek kardan 1Ç2020’de daha düşük kara dönmeleri beklentileri etkili olmuştur. Turkcell’de 1Ç2019’da tek seferlik durdurulan faaliyetlere ilişkin net dönem karı kaydedilmişti. Diğer taraftan, Türk Telekom, Aselsan ve Bim Mağazalar’ın yıllık karlarında yüksek artış beklentileri toplam kara olumlu katkı yapmıştır.

Bir önceki çeyreğe göre bakıldığında, Türk Hava Yolları, Tüpraş ve Torunlar GYO’nun 4Ç2019’daki zararlarının 1Ç2020’de daha yüksek seviyelere ulaşması kar oluşumunda olumsuz etki etmiştir. Diğer taraftan, Tekfen Holding’in 4Ç2019’daki zarardan 1Ç2020’de kara dönmesi beklentisi ile Ereğli Demir Çelik ve Sabancı Holding’in 4Ç2019’daki görece düşük kardan 1Ç2020’de daha yüksek kara dönmesi beklentisi toplam kardaki düşüşü sınırlandırmıştır.