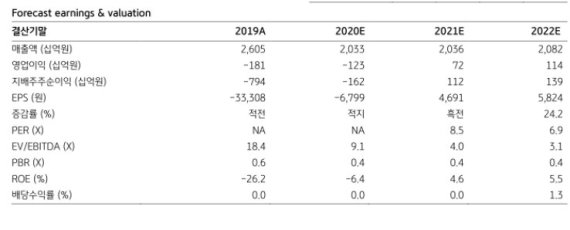

[파이낸셜뉴스] KB증권은 OCI의 올해 1·4분기 영업적자가 확대됐다며 투자의견 '중립'과 목표주가 4만1000원을 유지한다고 2일 밝혔다.

백영찬 연구원은 "OCI의 올해 1·분기 영업이익은 -929억원으로 작년 동기보다 영업적자가 확대됐다"면서 "구조조정 비용이 선반영됐기 때문"이라고 말했다. 회사는 폴리실리콘 구조조정 관련 비용 785억원을 반영하면서 영업적자폭은 시장기대치(-642억원)보다 악화했다.

이어 "베이직케미칼 외형과 영업이익은 각각 작년 동기보다 7.8% 줄어든 2477억원, -922억원 (적자확대)을 기록했다"면서 "1·4분기 폴리실리콘 판매량은 전분기대비 33% 감소하고, 판매단가는 2.3% 하락한 것으로 추정된다"고 말했다.

또 "같은 기간 석화 및 카본소재 매출액은 2392억원으로 전년동기대비 24.5% 감소했고, 영업이익은 -22억원으로 적자전환했다"면서 "카본블랙과 피치 등 주력 제품가격이 하락했다"고 설명했다.

그는 "OCI의 2·4분기 영업이익은 -175억원으로 적자가 지속될 전망"이라면서도 "다만 영업손실은 축소될 것"이라고 덧붙였다. 이어 "경기침체에 따른 태양광 설치 수요 둔화와 중국 폴리실리콘 증설물량으로 인해 내년까지 세계 폴리실리콘 수급밸런스 개선은 어려울 것"이라면서 "본격적인 실적호전까지는 시간이 필요해 보인다"고 내다봤다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지