2020年5月13日にライブ配信により行われた、株式会社ラック2020年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社ラック 代表取締役社長 西本逸郎 氏

連結決算ハイライト(前期比)

西本逸郎氏:みなさまこんにちは。ラックの責任者の西本です。本日はご多忙の中、当社決算説明会にお越しいただきまして、大変ありがとうございます。短い間ですが、現在の状況、今後考えていることに関して、ご説明させていただきたいと思います。本日はどうぞよろしくお願いします。

それでは私からご説明します。ご覧のとおり、前期と比べますと、売上高は多少のプラス、利益に関してはマイナスといった状況になりました。

おもな利益未達の理由は以前からお伝えしていますが、経営基盤強化ならびにセキュリティ事業の体制強化等による先行投資の回収が少し遅れているという点が一番のポイントです。

セグメント別業績(前期比)

当社の事業はセキュリティ事業とSI事業の二本柱ですが、セキュリティソリューションサービス(SSS)事業に関しては売上は前年度から比べ約11億円のプラス、システムインテグレーションサービス(SIS)事業が約6億円超のプラスと、比較的順調に伸びてきてはいると思います。

次に、セグメントの利益に関しては、当初よりもSSS事業の回収が遅れているため前期より減益となり、SIS事業はわずかながら増益で終わっています。

また、全社共通費用は5億円ほどプラスになっています。これはのちほど説明しますが、次期システムの開発および拠点の整備として全社共通費用が増加しているためです。

セグメント別業績ポイント セキュリティソリューションサービス(SSS)事業

まずはセキュリティソリューションサービスについて詳細をご説明します。

大きく4つのポイントを記載していますが、コンサルティングサービス、診断サービス、運用監視サービス、製品販売、この4つの項目をご説明しようと思います。

コンサルティングサービスに関しては、企業からの「うちのセキュリティの面倒を見てくれないか」「いろいろアドバイスがほしい」というコンサルティングの依頼や、当社が得意としている「何かおかしなことが起きているから来て対応してほしい」という緊急対応サービスおよび教育のような分野が柱になっています。

とくに前期に関しては、緊急対応サービスの案件が増加し、教育分野で大手企業を中心として個別開催の案件が増加したため、プラスになっています。

診断サービスに関してはトータルでほぼステイの状況ですが、実は非常に大きな需要がありました。ただ、当社の第3四半期までは市場の需要に対してデリバリーの体制がどうもうまくフィットせず、微増というかたちになりました。

3番目は運用監視サービスです。SSS事業の屋台骨サービスになっていますが、ここは大手企業向けが非常に順調に伸びています。とくに中部地域の大手製造業向けが非常に順調に立ち上がっていますが、さらにそれに続いて大手さまにご検討いただいて伸びています。ただし子会社のアジアンリンクおよびネットエージェントの業績が振るわず、全体としては減少といったかたちになっています。

製品販売は「Akamai」という米国の企業のサービス妨害型攻撃にも対応したWebセキュリティの製品が非常に伸長したことから非常に順調に終わりました。

セグメント利益としては、先ほどもお話ししたように前期比でマイナス2億円程度という非常に残念な結果に終わっています。

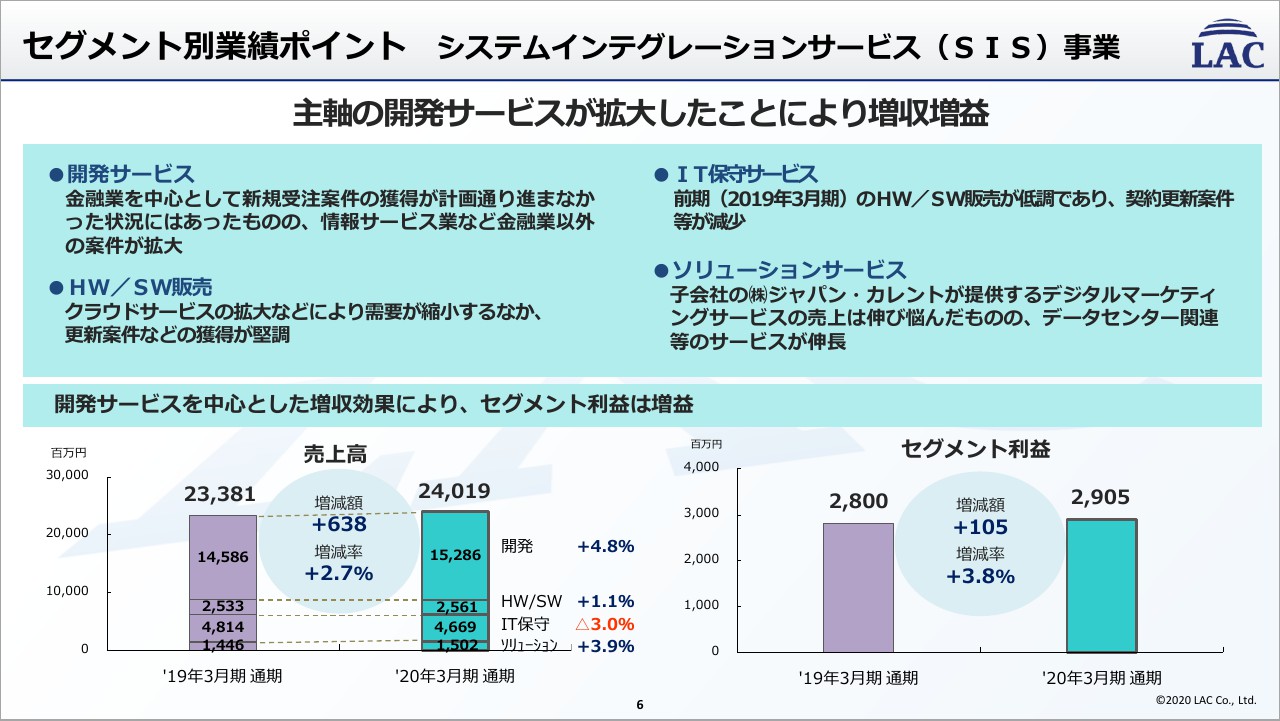

セグメント別業績ポイント システムインテグレーションサービス(SIS)事業

続きましてSIS事業についてです。もう1つの屋台骨である主軸の開発サービスが順調に拡大したことが増収増益のポイントになっています。ただ、予想と比べるとそこまでは達成できませんでした。

SIS事業でも開発サービス、HW/SW販売、IT保守サービス、ソリューションサービスの4つの分野に分けて説明します。基本的に開発サービスとしては急激に市場の需要が増えるということはなく、着実に前期比で5パーセント弱伸びてきています。

計画対比からすると、期初にいくつかのプロジェクトで問題が生じたことが原因で新規のプロジェクトを思ったように立ち上げることができなかったため、計画までは持っていけなかったというのが残念な点です。

当社のプロジェクトマネジメントに関しては長年自信を持って進めてきました。また、納品のクオリティに関しても非常にこだわって、お客さまにも評価されてきましたが、とくに長くお付き合いしていただいているお客さまとの間で当社の慢心や油断があったのではないかということで、前期から開発サービスではそのようなことがないようにあらためて気を引き締め、今は順調に立て直しができています。

続きましてHW/SW販売です。SIS事業としては、HW/SWを売りにいくという事業展開はしていませんでしたが、第3四半期までは比較的順調で、大型案件がなかったということもありトータルで微増といったかたちで落ち着きました。

IT保守サービスは、HW/SWの販売そのものがさがり、当然契約の更新案件なども減少しているということでマイナスです。

ソリューションサービスは今後伸ばしていきたいところです。ジャパン・カレントが提供するデジタルマーケティングはかなり最先端のマーケティング手法なのですが、なかなか市場に定着していかないため伸び悩んでいるものの、データセンター関連等のサービスがカバーし、全体としてはプラスで落ち着きました。

セグメント利益としては前期から1億円程度の増益を達成しました。

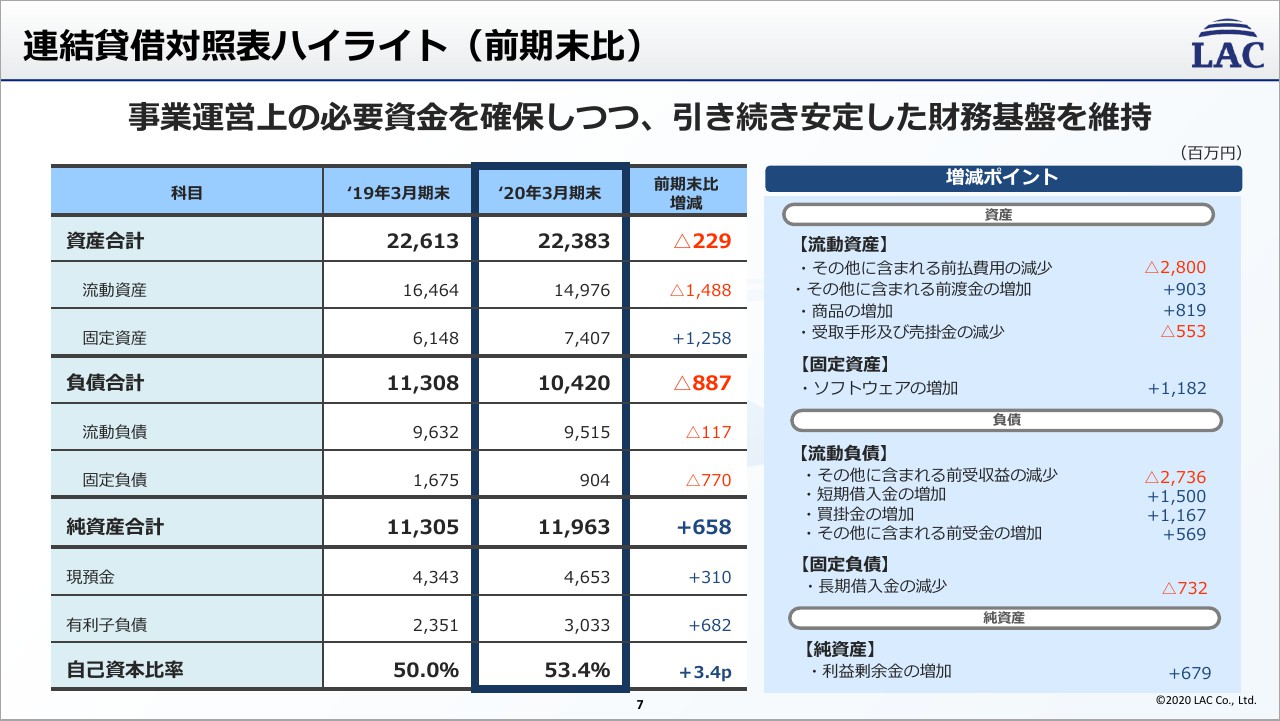

連結貸借対照表ハイライト(前期末比)

続きまして、貸借対照表ハイライトです。事業運営上の必要資金を確保しつつ、安定した財務基盤を維持できていると考えています。

大きな増減のポイントとして、流動資産においてその他に含まれる前払費用の減少とその他に含まれる前渡金の増加があります。このあたりは、とくに収益認識の会計基準の差が大きいところがあります。

固定資産が増加しています。先ほどもお話しましたが、とくにセキュリティ関係に投資していることが要因です。あとは、社内の基幹システムを刷新しているため、ソフトウェアの棚卸資産は増加しています。

負債としては、その他に含まれる前受収益の減少があります。先ほど説明した会計基準の差が大きな(要因となる)点です。以上から、手元資金確保のための短期借入金が15億円増加しています。安定した経営のために短期借入金をしています。

以上が全体のハイライトです。

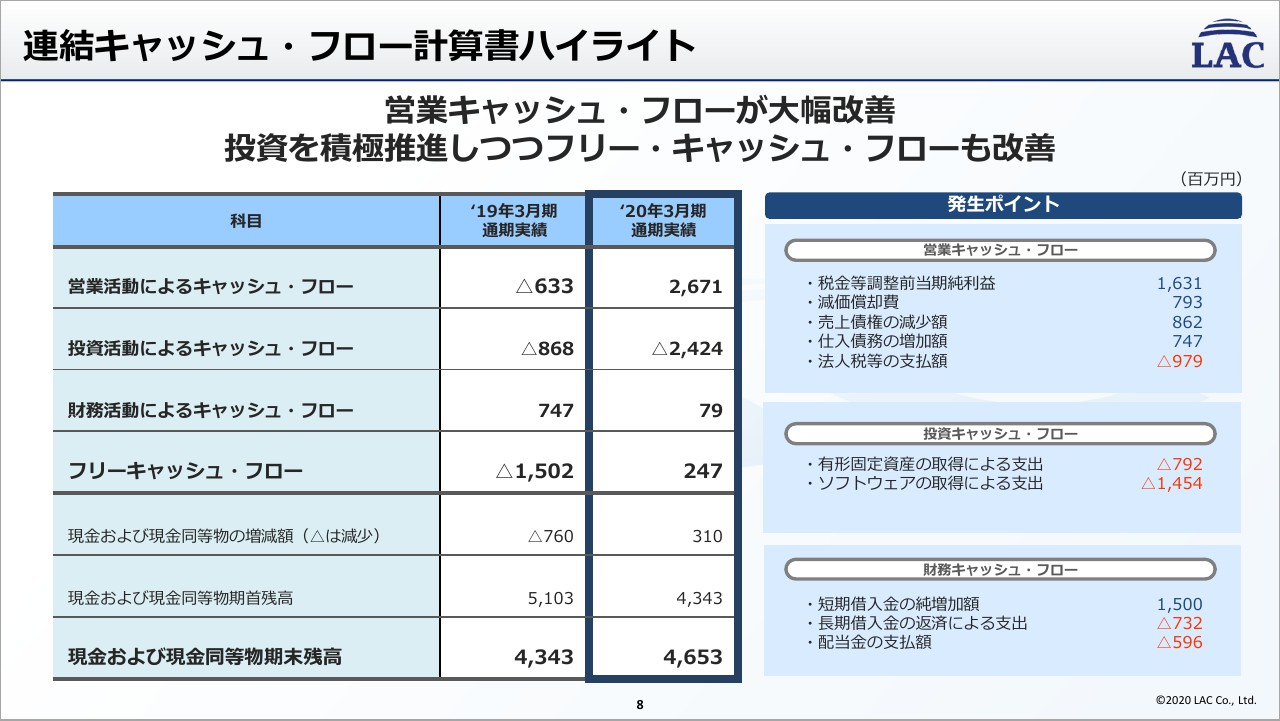

連結キャッシュ・フロー計算書ハイライト

キャッシュ・フローです。ご覧いただければお分かりになると思いますが、2019年3月期の営業活動によるキャッシュ・フローが非常に悪かったものの、2020年3月期は通常に戻してこれたと思っています。

投資活動によるキャッシュ・フローは、先ほどお話したとおり投資をしているため、キャッシュアウトしています。

以上が全体の内容です。内容的には、現状とくに問題ありません。

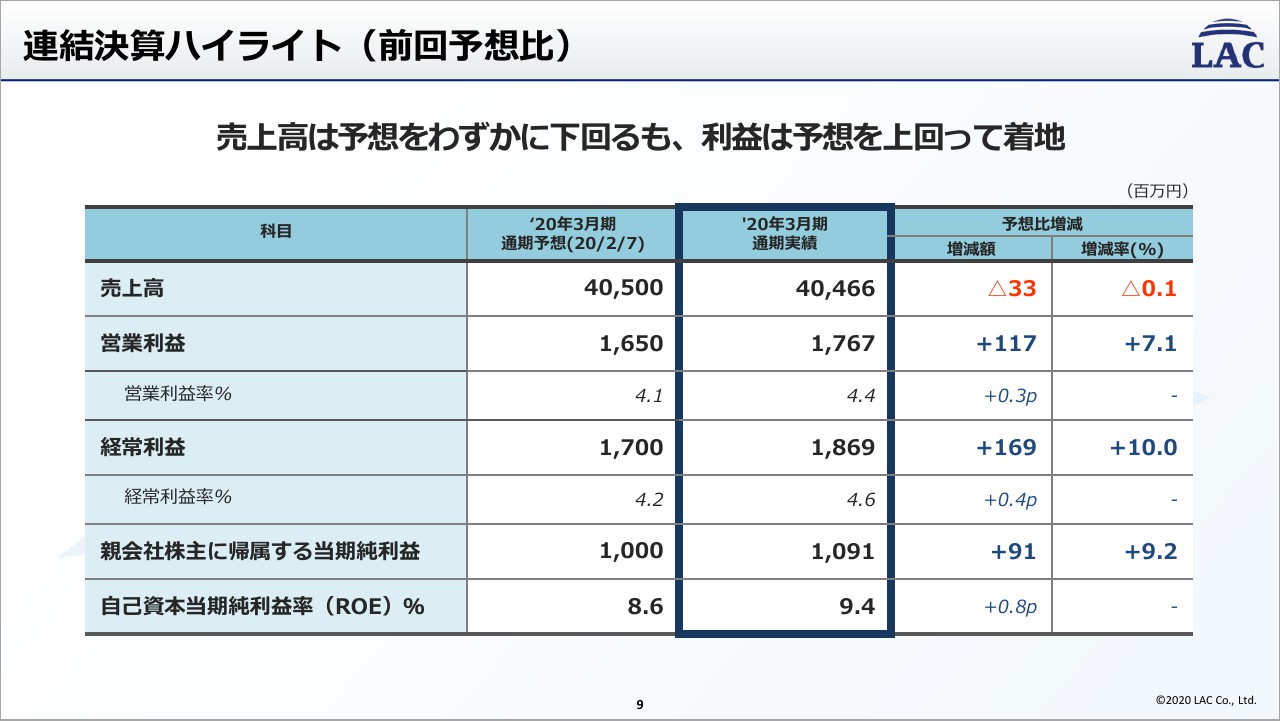

連結決算ハイライト(前回予想比)

決算ハイライトの前回予想比です。前年度は本当に残念ながら2月に下方修正しました。2月の下方修正の数字が中央左側の数字です。

売上は405億円、営業利益は16億5,000万円でした。いったん着地予想をかけましたが、先ほどご説明した通り、売上に関しては若干ショートしたものの、前回の着地予想からはブレずに着地できたと思っています。

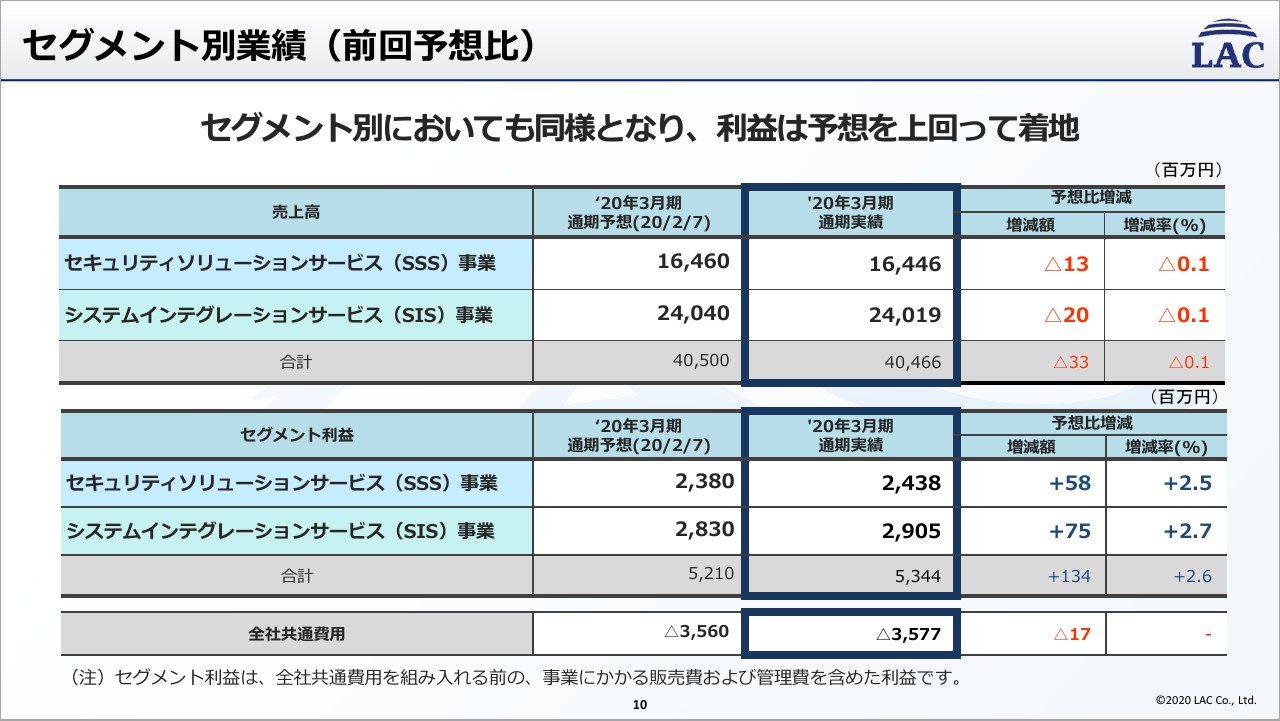

セグメント別業績(前回予想比)

セグメント別業績です。SSS事業とSIS事業はだいたい同じようなかたちで、どちらが良い、悪いということもなく着地することができました。

やはり、第4四半期は経営の精度を上げてマネジメントすることができたと思っています。

重点施策の進捗(セキュリティ事業)

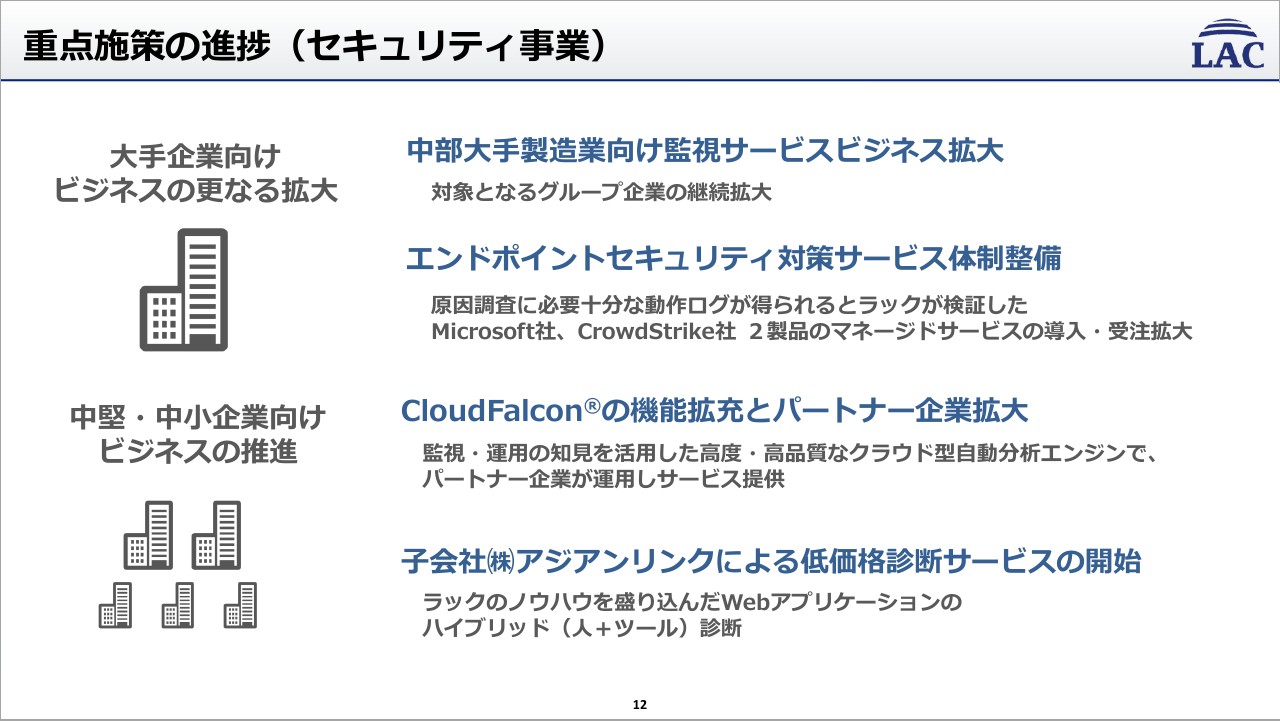

重点施策の進捗についてご説明します。まずセキュリティ事業です。

大手企業向けのビジネスの更なる拡大を目指しています。中部地方の大手製造業グループ向けの監視サービスビジネス拡大は、当社としても柱の事業として取り組んでおり、順調に推移しています。今のところは計画どおり推移しています。

2番目として、エンドポイントセキュリティ対策サービスの体制整備です。みなさまもご承知と思いますが、現在はクラウドに情報システムが移行しています。企業のシステムのセキュリティを考えますと、従来は企業内を見回ればよかったのですが、クラウドベースになると当然在宅でも仕事をしますし、システムも社内ではなく社外にあるという状況となるため、どのように守っていこうかという話になります。

その際の切り札がエンドポイントセキュリティ対策だと当社は考えています。エンドポイント、つまり端末です。みなさま方が普通に操作しているパソコン、スマートフォン……現状スマートフォンはそこまでに至っていませんが、とくにパソコンで何かがおかしなことになってないかの監視や対応を強化する対策が求められており、そこを強化しています。

前期では当社が思っているほど立ち上がっていません。残念ながらまだまだの状況です。今後の見通しを後ほど重ねて申し上げますが、現在在宅勤務はどんどん拡張していますので、今後これまで準備してきたエンドポイントセキュリティ対策サービスは大きくなっていくものだと、私は本当に確信しています。

中堅・中小企業向けのビジネス推進として、前期からCloudFalconに取り組んでおり、先ほど申し上げた試算に上がっているものなかの大きなものになります。

今後はCloudFalconをベースにして、中小企業向けに売っていくパートナーさまへの、非常に重要な武器になります。大手企業さまがグループ企業を一括管理するような目的のために出しています。前期に関しては販売網が、まだこれからといった状況になっていますが、非常に期待しています。

子会社のアジアンリンクによる低価格診断サービスは、立ち上がりは順調です。第1四半期第2四半期第3四半期は診断のデリバリー体制がうまくフィットしなかったと申し上げましたが、そのようなこともあり、並行してアジアンリンクに低価格帯の診断サービスを立ち上げ、うまく分散していこうという目論見で実施しています。ここも順調に立ち上がっていると考えています。

重点施策の進捗(セキュリティ事業)

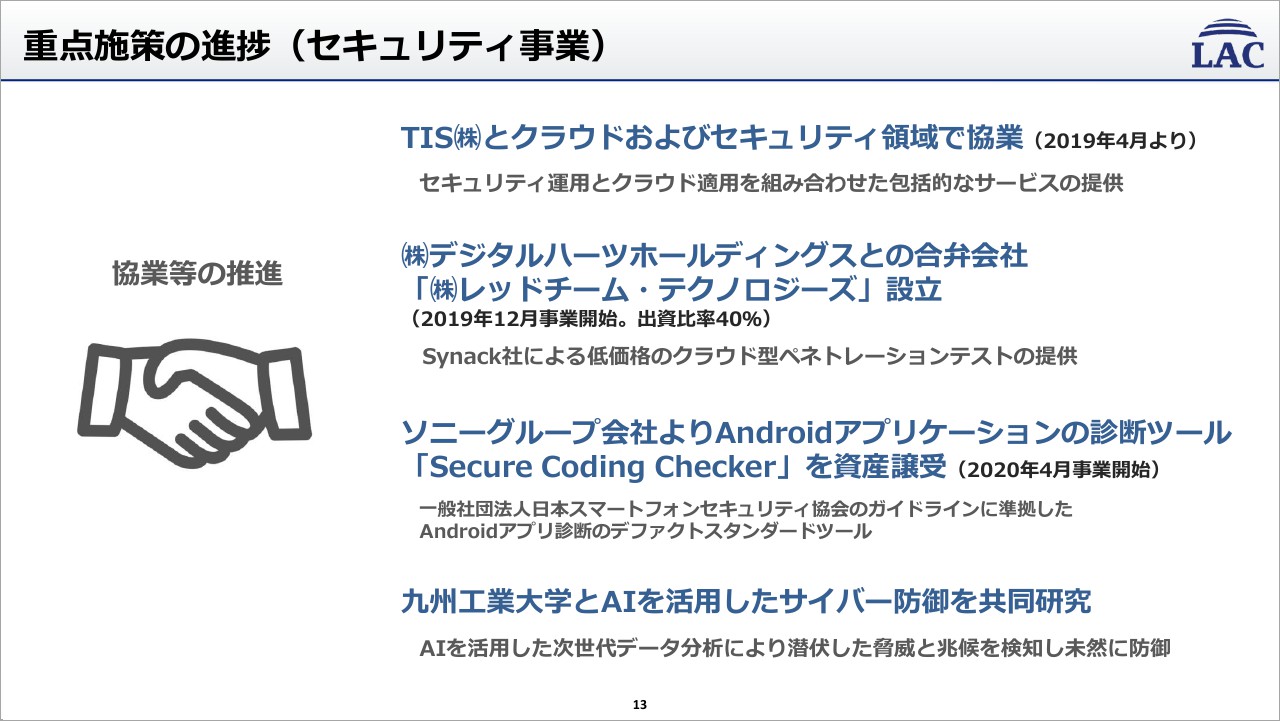

セキュリティ事業の続きです。大手SIベンダーのTISさんとクラウドおよびセキュリティ事業で協業を開始しています。セキュリティだけではなくSIの事業としても非常に大規模に提供していまして、当社としても非常に期待している分野です。セキュリティの方は、立ち上がりはまだまだですが、SIはかなり先行して動いています。

デジタルハーツホールディングスさんとの合弁会社を設立しました。「レッドチーム・テクノロジーズ」です。非常に斬新と言いますか、攻めるような印象の名前の会社でして、当社は40パーセントで出資しています。

米国のSynack社による低価格のペネトレーションテストを提供していくというシナリオです。一昨年あたりから、金融庁が金融機関向けにペネトレーションテストを行なうようにガイドを出されるなどしています。

これまでの日本におけるセキュリティの診断はどちらかというと具合が悪そうなところを教えてあげるというものでしたが、今後は実際におかしい箇所を実証する、より攻撃的なテストの需要の方が高まるのではないかということもあり、ペネトレーションテストを並行して入れています。

3つ目として、ソニーグループ会社よりAndroidアプリケーションの診断ツールの資産を譲受しました。2020年4月1日です。現在お話ししている決算期には当てはまりませんが、今年度から事業開始しています。購入金額は、先ほどの投資のなかの一部になっています。

スライドの「Secure Coding Checker」は、とくにスマートフォンのアプリケーションの脆弱性がないかをアプリケーション会社がチェックするサービスになります。

当社としては、スマートフォンだけではなく組み込み機器にもAndroidを非常に多く採用しているためIoT市場も睨み、こちらのサービスを展開していくと考えています。

昨年、北九州に開発拠点を建てたこともあり、AIの研究で非常に有名な先生方がいらっしゃる九州工業大学と行なうサイバー防御に関する共同研究等を施策としています。

重点施策の進捗(SI事業)

続きまして、SI事業での重点施策としては、もちろん大手企業の基幹システムをしっかり提供していくことは当然として、かつ今、SI事業が大変革期を迎えてきていると言われていて、当社もそれに対応するために、スライドに書いてある策を打っています。

1つ目は「DevSecOps」です。通常は「DevOps」と言います。さらに言うなれば、これまでのSI事業は「Dev」だけだったといえます。

「Dev」とはなにかと言うと、開発です。「Ops」というのは、オペレーション、運用です。まずは「開発だけで運用を知らないというのはいけない」ということで「DevOps」として運用を睨んだ開発を一緒に行なっていこうという概念が立ち上がりました。

さらに、当社はセキュリティを入れて「開発とセキュリティと運用が一体となった対策・開発・運用が必要だ」ということで、一歩先を行こうとしています。

1つ目としては、HashiCorpという会社です。この会社のマルチクラウドの開発ソリューションは現在いろいろなお客さまで(求められています)。AmazonのAWSや、GoogleのGCP、MicrosoftのAzure、IBMなどの単独のクラウドだけを使うわけではなく、複数のクラウドを使い分けて統括管理をしていくことが求められています。

そのような複数のクラウドを司るのが、HashiCorp社のマルチクラウド開発ソリューションで、当社としても非常に期待しています。

あと、大きく分けて認可・認証の管理ソリューション、クラウド管理の「Terraform Enterprise」の2つの部分でマルチクラウドで展開しています。これらのアプリケーションを軸にし、当社の持ち味を出した開発を行なっていこうと昨年から動き出しました。おかげさまで何件か成約できています。

続きまして、当社が積極的に取り組んでいる働き方改革支援サービス「TeamViewer」および「顔認証のぞき見ブロッカー」についてです。これは当社でも使っています。

当社自身、今回の新型コロナウイルス感染症対策での在宅勤務に関しては非常にすばやく低コストで切り替えることができたため、こちらをお客さまにも展開しています。当然のことながら、非常にたくさんの引き合いを頂戴しているところです。

お客さまにリーチを行ない、その後にシーズ、ニーズをアジャイル開発センターで即時に実行し、答えを見せていくような案件を推進していきたいと思っています。

先ほどもお話ししましたが、金融業界向けの案件が拡大してきており、TISさんとの連携によってクラウドエンジニアを早期に確保・拡充していく必要があります。

重点施策の進捗(攻めの経営)

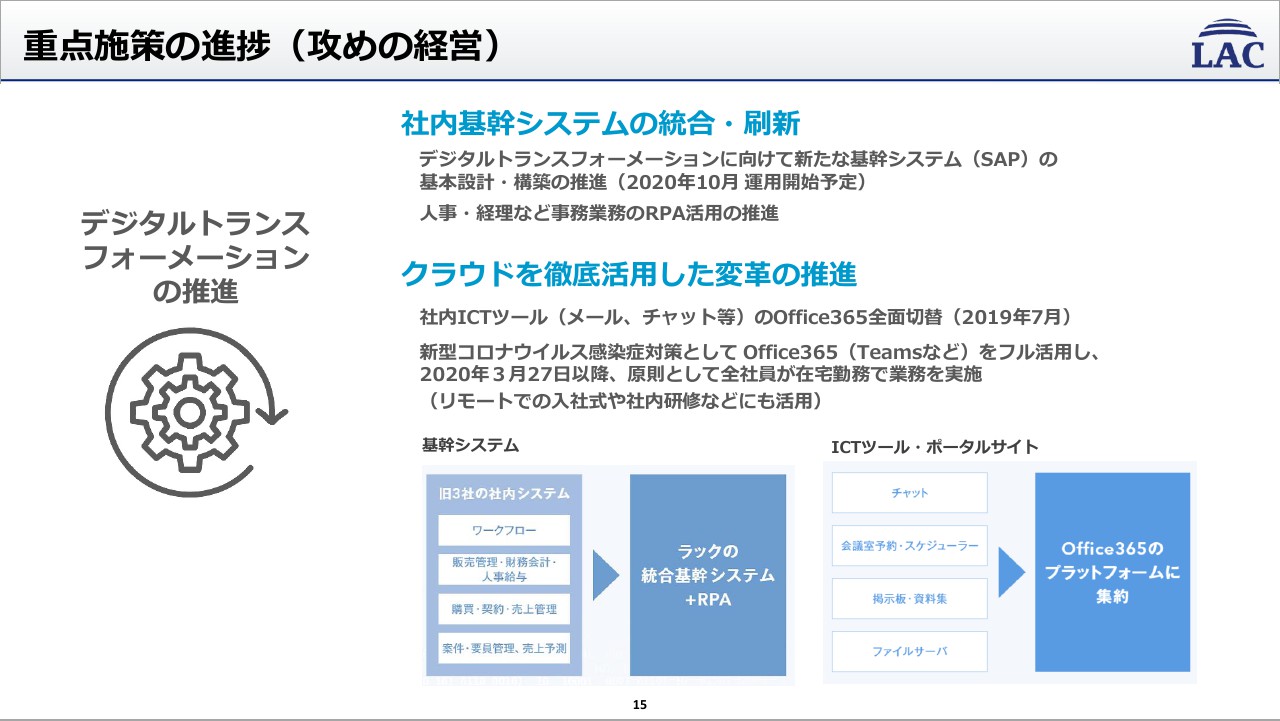

当社自身については、社内基幹システムの統合と刷新を行なっています。今のところ順調に推移しており、問題がなければ2020年10月から新しいシステムに切り替えて運用が開始する予定になっています。

当然、RPAなどは何年も前から連携して動いています。例えば、警備、営業、人事といった現場の人間がRPAを使いこなし、新しいデジタルに対応していくために、教育を含めて取り組んでいます。

クラウドを徹底活用した変革の推進についてですが、2019年7月に社内のICTツールを全面的に切替えました。超大手企業等と比べれば比較的遅いのかもしれませんが、我々の規模で考えれば、比較的早い段階で切り替えられたと思います。

正直に言いまして、これは本当によかったです。今回のコロナ対策においても、ツールを2019年7月で切り替えていたことが非常に有効に機能しました。我々が体験したことそのものが営業ツールだと考えているため、このようなものを使いこなし、セキュリティへの提案を合わせて販売に結びつけていきたいと考えています。

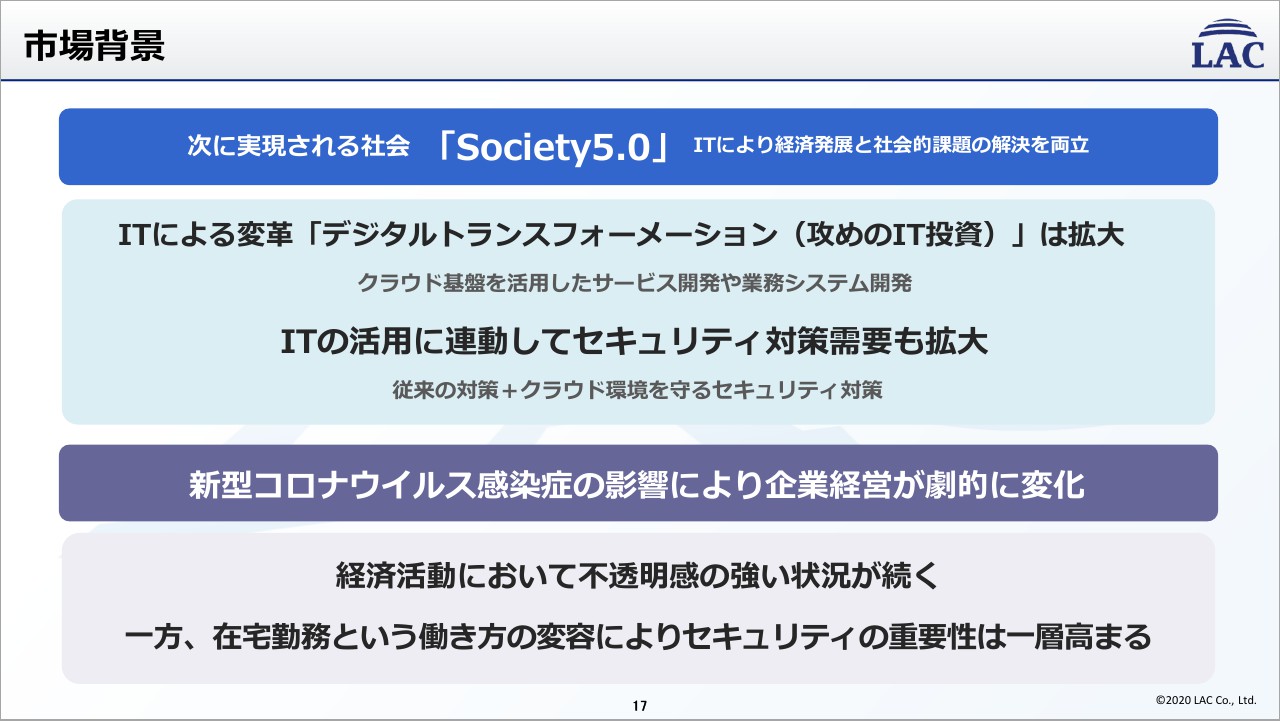

市場背景

最後に、連結の今期の予想になります。以前から言われていますが、「Society5.0」です。今回のコロナ対策は、この「Society5.0」をますます加速させていくと考えています。今後は間違いなく我々が想定していたような社会に向かっていき、そのときには、必ずセキュリティも非常に重要になると考えています。

システムの開発も、情報システム部門だけではなく、事業部門が積極的に取り組むようになり、非常にスピードが重要になると思われます。今回のコロナの対応を見ていても、打ってきた手は間違っていなかったと思っています。

「攻めのIT投資は拡大」と書いていますが、おそらく多くの企業で、内製化がかなり進んでいくと思います。

以前から私もお話ししていますが、米国と日本では、IT技術者がどのような会社に在籍しているかがまったく異なるという資料があります。アメリカの場合はだいたい4分の3がユーザー企業に在籍しており、日本の場合は逆で4分の3がIT企業に、つまりSIベンダー側に在籍しています。

このような状況が急速に変わってくるだろうと考えているため、当然、新たなIT投資に関わるSI、セキュリティに投資を行なうのは当然として、企業が新しい時代に対応できるような教育やトレーニングも積極的に展開していこうと考えています。

当社もコロナの影響によって企業経営が劇的に変化しています。当社は2月頃から在宅勤務の指令を出していましたが、なかなか切り替えが進みませんでした。

しかし、3月の終わりに小池都知事から週末の自粛要請があった以降、お客さまを含めてかなり本気度が上がり、現状ではほぼ2ヶ月間在宅勤務を続けています。

今回の件で、我々の働き方そのものがかなり変わってきたのを体感しています。このようななかでどうやって成長していくか、どうやって我々の本領を発揮していくかということが問われる時代だと改めて思っています。

2021年3月期の重点施策(ガバナンス体制)

もう1点、ガバナンス体制の強化です。当社自身も当然ですが、日本全体が今回の新型コロナウイルス感染拡大の対応のなかで改めて、サプライチェーンの脆弱さについて考えたのではないでしょうか。例えば、デマ一つでトイレットペーパーがなくなり、ある程度の規模で医療システムが崩壊しました。

合理性・利便性・生産性において紙一枚が狂うとすべてが崩壊するような状況、つまり平常時の安定がベースとなって我々は動いていました。やはり、それではこれから戦っていけないわけです。まずは当社自身が少々の天候不順、景気変動、今回のようなパンデミックに影響を受けないような、もう少し骨の太い企業体制に変えていく必要がありますし、おそらくお客さまも当社以上に、そのような思いを強くされていると思います。

そのようなことも含め、当社自身がガバナンス体制を強化していかなければなりません。そのために今回取った対策は、執行役員制度の見直しです。従来は取締役の管掌制を取っていました。つまり、執行役員と言ってもほぼ権限を持たず、自分たちで計画してもその計画を執行する段階ではいちいち管掌取締役の許可や指示を仰ぐ必要がありました。

なんのための執行役員、責任なのだという意見があり、まずは執行役員にスピードのある対応のための権限と、そこに当然付随する責任を明確にしようということで分離しました。今回は私を入れて執行役員を10名選別していますが、今まで取締役ではなかった執行役員にもいったん会社をやめていただき、委任契約のもとで執行役員になっていただきました。

それに伴い、取締役会も再度見直しをかけようとしています。取締役会は業務執行状況の監視・監督に専念していきます。

また、内部統制システムをしっかり運用していきます。中期経営計画は取締役会が明確に指示を出し、それに対して執行役以下がしっかり実施していきます。役員会は、執行体制に何か不備がないか、統制上おかしなことをしていないか、リスクはちゃんと捉えられているかどうか、しっかり監督します。そのような体制に切り替えていきます。

先日発表しましたが、2020年6月の総会時の取締役候補として、これまで常勤の役員が7名、社外役員が2名ということでしたが、常勤の役員を4名、非常勤・社外役員を5名という体制に切り替えて、新たなガバナンス体制の下で経営していこうと考えています。

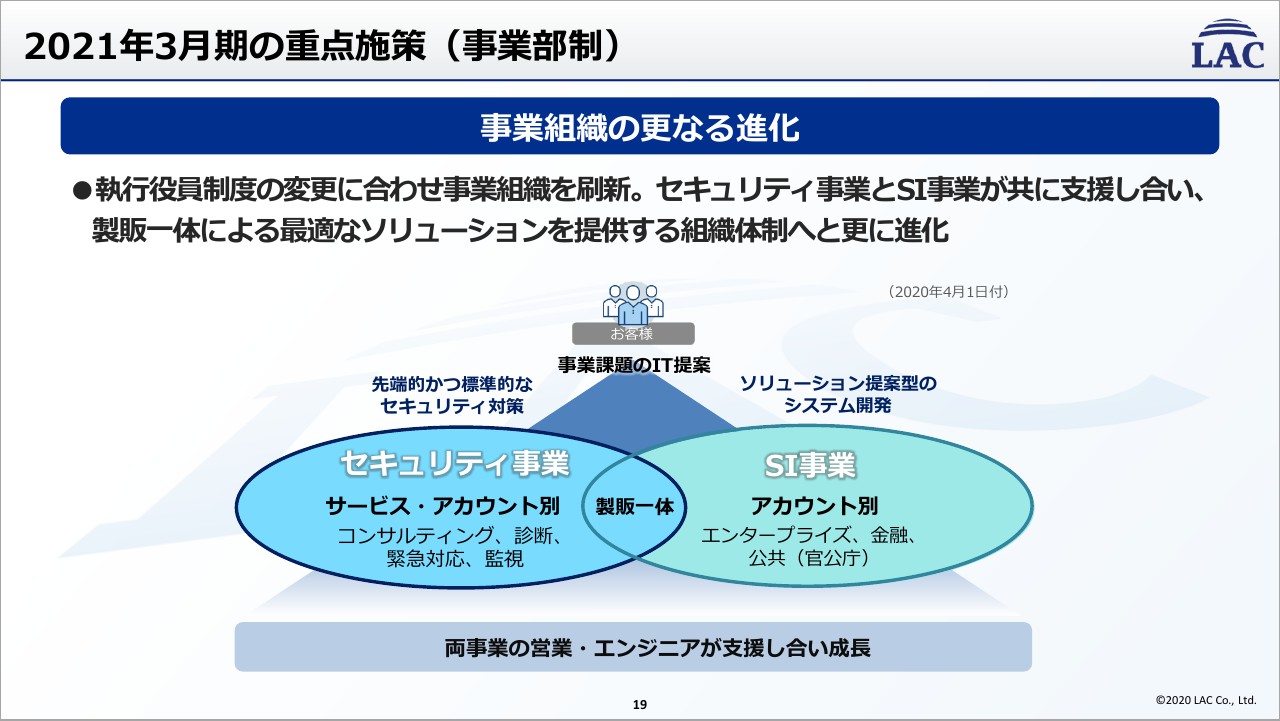

2021年3月期の重点施策(事業部制)

続いて、事業組織のさらなる進化についてです。当社の売りは当然セキュリティ事業ですが、SI事業もなかなかいいものを持っています。お客さまに非常にご評価いただいています。規模が大きいほうがいいという時代から、お客さまが欲しいものをしっかり手に入れることができるか、新たな時代にお客さまが対応できるように当社がしっかり支援できるかどうかといったあたりが勝負所となる時代になったと思っています。

昔からよく言われている「駅馬車時代の商社は鉄道時代の商社ではない」ということを、逆に当社が淘汰されないように念頭に置いています。セキュリティ事業に関してはサービスを中心として製販一体となって行なっていきます。SI事業はアカウント別を強くして、お客さまに密着していきます。そして、SI事業も当然セキュリティを売っていきます。

セキュリティ事業もSI事業に責任を持ち、SI事業もセキュリティ事業に責任を持ちます。そのような複合的な権限と責任を持っていくという体制に切り替えています。一番下に書いていますが、両事業の営業・エンジニアが支援し合い、成長できるような評価システム、ミッションを明確にして、今期は臨んでいきたいと考えています。

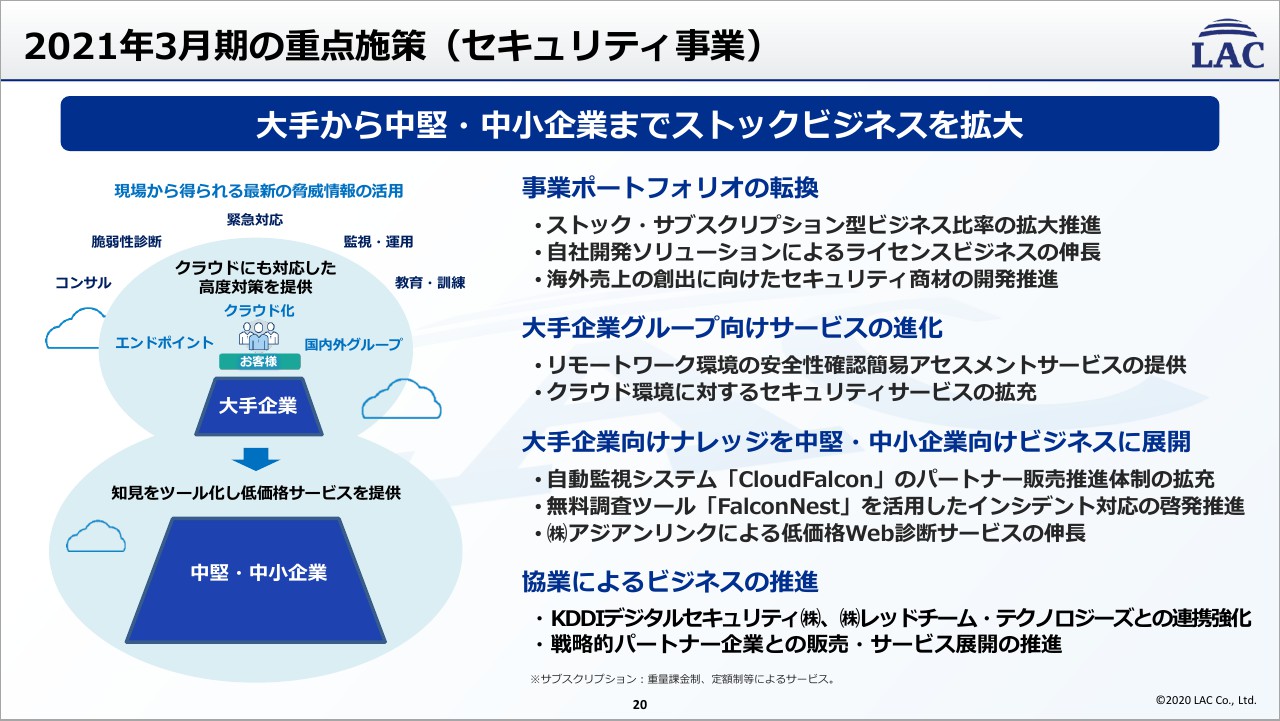

2021年3月期の重点施策(セキュリティ事業)

セキュリティ事業のポイントとしては、事業ポートフォリオの転換が非常に重要です。従来から当社が狙っているストック・サブスクリプション型のビジネス比率をますます拡大していきたいと考えています。今は5割強だと思いますが、中期で7割くらいまで持ち込んでいきたいと考えています。

自社開発ソリューションによるライセンスビジネスの伸長についてです。当社は「SOCオブSOC」「セキュリティオブセキュリティ」と呼んでいます。つまりどのようなことかというと、同業他社には当社の情報や知見といったライセンスを担ぎ、その下でセキュリティ事業を行なっていただきます。

そのようなことが、当社として取り組みたい事業の根幹にあるため、積極的に伸ばしていきたいと考えています。そこで先行し、セキュリティに関しては資産化を行っているのですが、ライセンスビジネスに関しては当社の非常に重要な起点になると考えています。

海外売上創出のためのセキュリティ商材の開発推進についてです。昨年、英国にあるAssuriaという会社に、若干ですが出資しました。この会社は、当社のセキュリティ監視システムのなかの重要部分であるデータをかき集めていきます。

さまざまなセキュリティ機器やIT機器からいろいろな情報をかき集めてくる機能を持つAssuria製のものを以前から採用しているのですが、今後はビッグデータが非常に重要になってきますので、より関係を密にしていこうと考えています。以上を海外売上創出に関しては軸足的にしていきたいなということがございます。

次に、大手企業グループ向けサービスの進化についてです。当然のことながら、現在はみなさまリモートワーク環境において在宅勤務へかなり緊急避難的に取り組んでいます。中小企業等に関してはまだまだこれからです。

大手企業グループと言っても、大企業ではない会社がほとんどで、中小企業が非常にあります。このような企業向けに安全性確認簡易アセスメントサービスを提供したり、在宅勤務のためのワンパックで提供できるパッケージを推進していきたいと考えています。

このような製品は大手企業グループだけでなく、当社パートナーを経由して一般のユーザーさまにももちろん販売していけるものですから、そこはうまく切り開いていきたいと考えています。

大手企業向けナレッジについてはただいまお話ししたとおりです。中堅・中小企業向けのビジネスに展開していきます。「CloudFalcon」「FalconNest」や低価格のWeb診断サービス、在宅勤務のパッケージなどをうまく展開していきたいと思っています。

協業によるビジネス推進についてです。KDDIデジタルセキュリティと当社の合弁企業であるレッドチーム・テクノロジーズとの連携強化、戦略的パートナー企業との販売などを立ち上げていきたいと思っています。

現在、第1四半期に関しては、新型コロナウイルス感染拡大対応でみなさまかなり一生懸命取り組んでいらっしゃるため、第2四半期以降急激に立ち上がってくるのではないかとは期待はしていますが、まだまだそのあたりは状況を見ながらしっかり推進していかなければいけないとは思っています。

2021年3月期の重点施策(SI事業)

SI事業です。書いてあるとおり、デジタルトランスフォーメーションを支援するITソリューションの提供です。とくに働き方の変容に関してどれだけ対応できるかが非常に重要だろうと思っています。

書いてあるポイントは4ポイントで、1つ目はクラウド基盤の開発3件です。更に拡大していこうと思っています。スピードとフットワークが非常に重要になるので、ビジネスチャンスを逃さないようなかたちで営業と技術が一体となって動いていくということが非常に重要です。

当社で前期から立ち上げたアジャイル開発センターも非常に重要なポイントになります。DevSecOpsの導入支援サービスの拡大も、今後多くの企業さまがマルチクラウド環境での開発・管理を本格化させていきますので、しっかり支援していこうと思います。

3番目として、働き方の変容に対応する支援サービスを拡大していこうと考えています。これは1つのキラーアプリケーションです。在宅勤務ビジネスを拡大することで、他の連携した開発案件を受注していこうと思います。ここはとくに当社が得意な分野、セキュリティとの一体感を出した事業展開を図れると思っています。

対応力強化に向けたエンジニアの教育・育成のため、二つの道場を開設しています。私が道場と呼んだので道場という名前がついています。対応速度と柔軟性の強化はアジャイル開発センターで強化します。また、今期からソフトウェアエンジニアリングセンターを立ち上げました。

前期にプロジェクトに問題を起こしたとお話ししました。これはマネジメント力もありますが、そもそもものづくり力が低下しているのではないかと考えます。

現在、多くのITシステムがブラックボックス化されています。非常にいいITツールが出てきているのですが、ものづくり力が低下していくとそのようなツールに流されてしまい本質を見失ってしまいます。

お客さまが解決しなければいけない本質がぼけてしまいます。それをしっかり見直して、鍛え上げていく道場を立ち上げようということでスタートしました。この2つのセンターには強く期待しています。

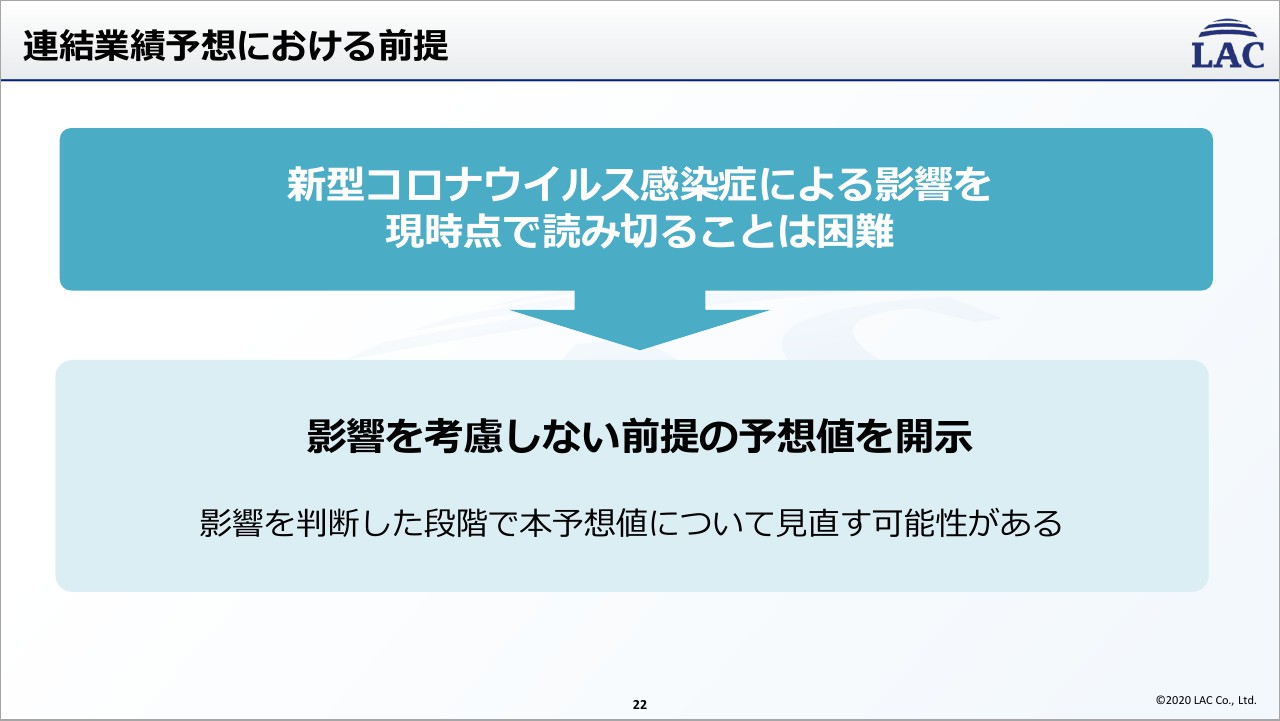

連結業績予想における前提

業績予想に関して、5月末で緊急事態宣言が解除されるのではないかなど、(推測は)いろいろありますが、どう考えても人の移動がすぐに解除されるとは思えず、本当に飲食業などがすぐに改善されるのかわかりません。

いずれにしても、かなり社会的な働き方・生活の仕方が変容していきます。その変容の影響を現時点で読み切るのは非常に困難です。当社はデジタル産業であるため、小売業のようにダイレクトに新型コロナウイルス感染拡大の影響を受けるということはございませんが、現時点で読み切ることは難しいです。

現在、SIに関しては旅行業や一部の派遣関係、例えば工場に派遣しているような業種は新しいプロジェクトの立ち上げを少し待つなどといった動きが出ていると聞いていますが、全体感としては今の所それほど影響は出ていません。

これが今後徐々に効いてくるのか、もしくはある時いきなり大きな影響が出るのか、はたまた上手く変容していくのか、どのように状況を読むかというのが私の課題でもあります。

セキュリティに関しては、第1四半期に、とくにセキュリティの診断と教育に関して少し止まっている感じがあります。当座のボリュームの確保はできていますが、この診断がどの程度で回復していくのかという部分で第2四半期の立ち上がりを見極めると、だいたい通期の様相が見えてくる可能性が高いとは思っています。

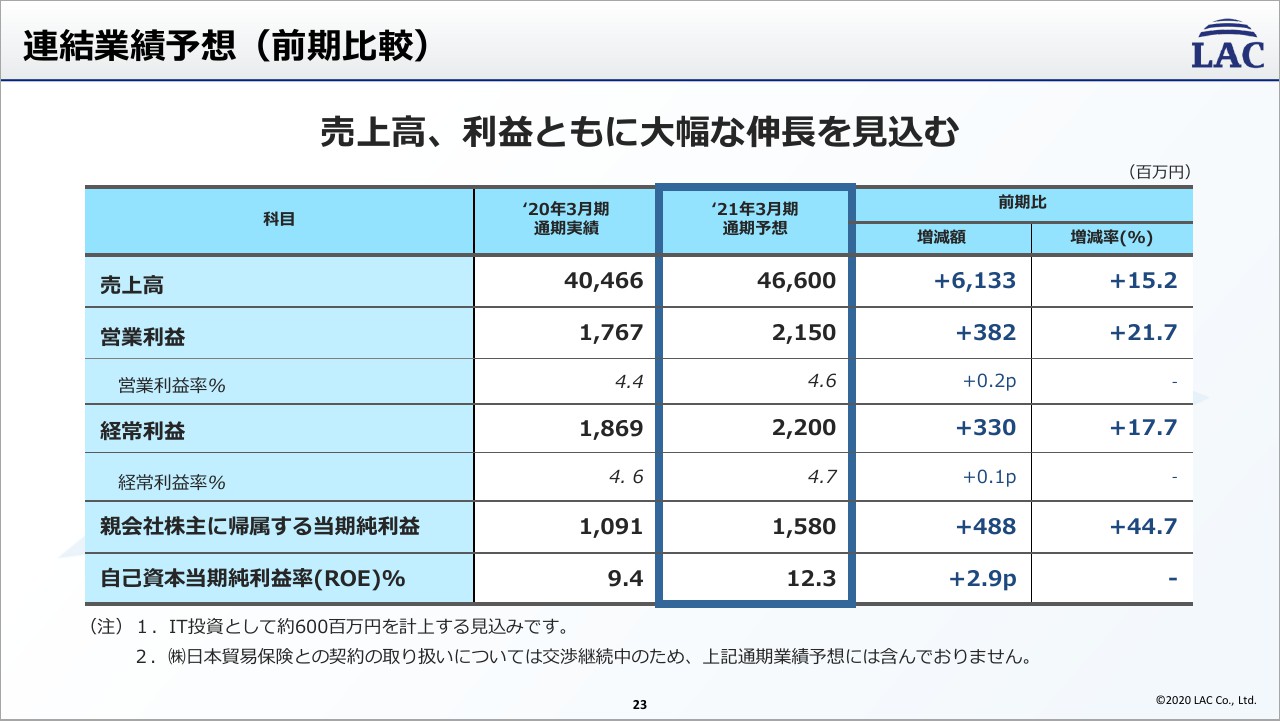

連結業績予想(前期比較)

通期予想は昨日公開しましたが、(売上高は)466億円で、増減としてはプラス60億円です。中期の経営計画では460億円と計画していますので、そこはどうにかクリアできるのではないかと思いますが、営業利益は21億5,000万円という予想です。中計では29億円と計画していたと思いますので、少し(目標に)足りない計画しか出せなかったというのは非常に残念です。大変申し訳ございません。

21億5,000万円は前期から21パーセント、4億円弱の伸長という計画を見込んでいます。経常利益は22億円で、プラス3,000万円、前期比は17.7パーセントの予想です。純利益としては15億8,000万円です。これは伸長率が高く、44パーセント増となります。

当社の経営上のROE目標は15パーセントなのですが、12.3パーセントという低い数字にとどまります。

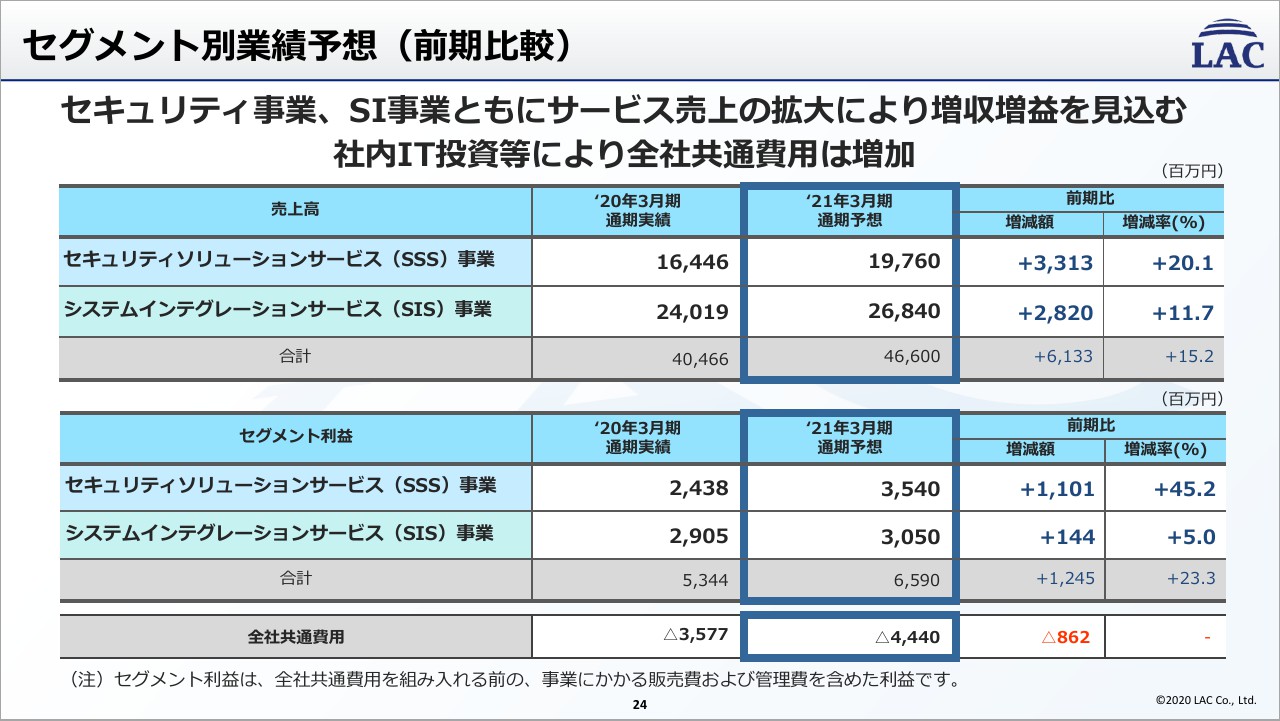

セグメント別業績予想(前期比較)

セグメント別業績予想に関してはご覧のとおりです。

まず、SSS事業に関して、売上は20.1パーセント増です。33億円プラスで、全体としては200億円弱という予想です。

SIS事業は、約11パーセント増で30億円弱の増、今期と比べるとそれなりにチャレンジした数字だとは思っています。

セグメント利益に関しては、SSS事業はプラス11億円で35億円、SIS事業は5パーセント増の30億円という数字を考えています。

全社共通費としては、基幹システムの統合・刷新があるため投資が増大し、マイナスです。経費としては8億6,000万円の増というかたちで計画しています。

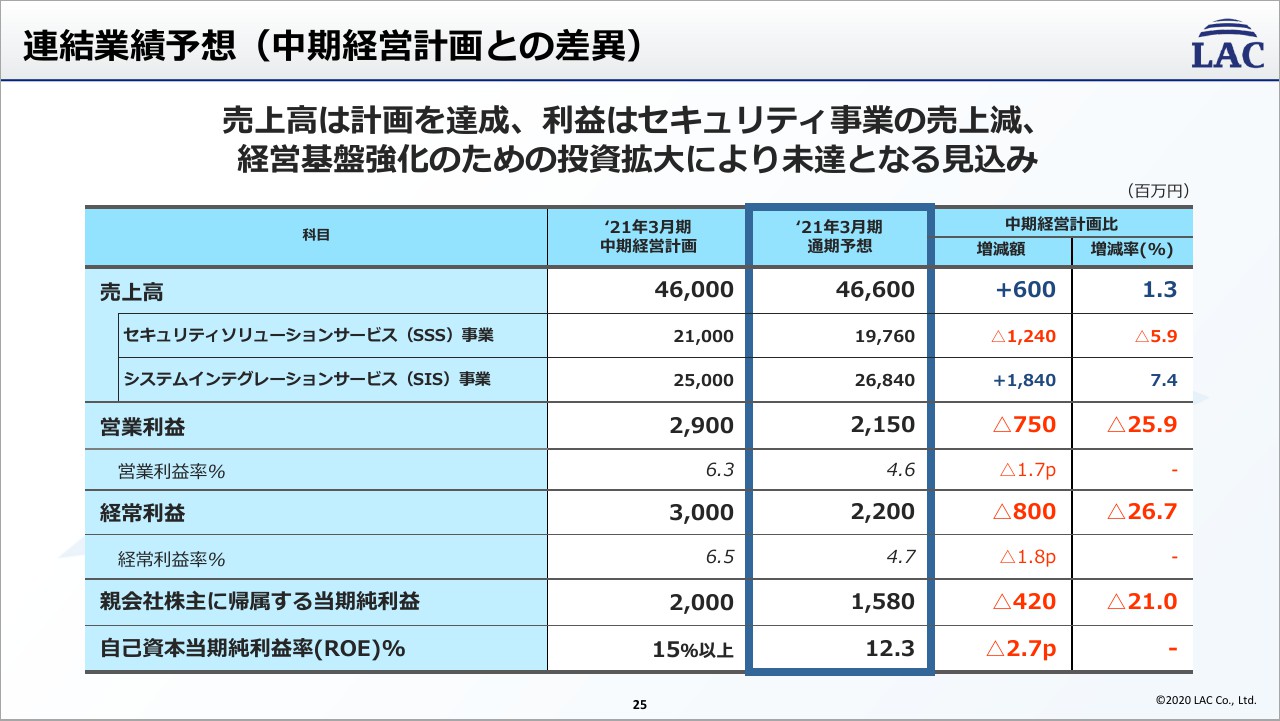

連結業績予想(中期経営計画との差異)

中期経営計画との差異です。売上高はどうにか合格点をつけることができますが、他の部分はまったく達成しないと予想しています。大変申し訳ございません。

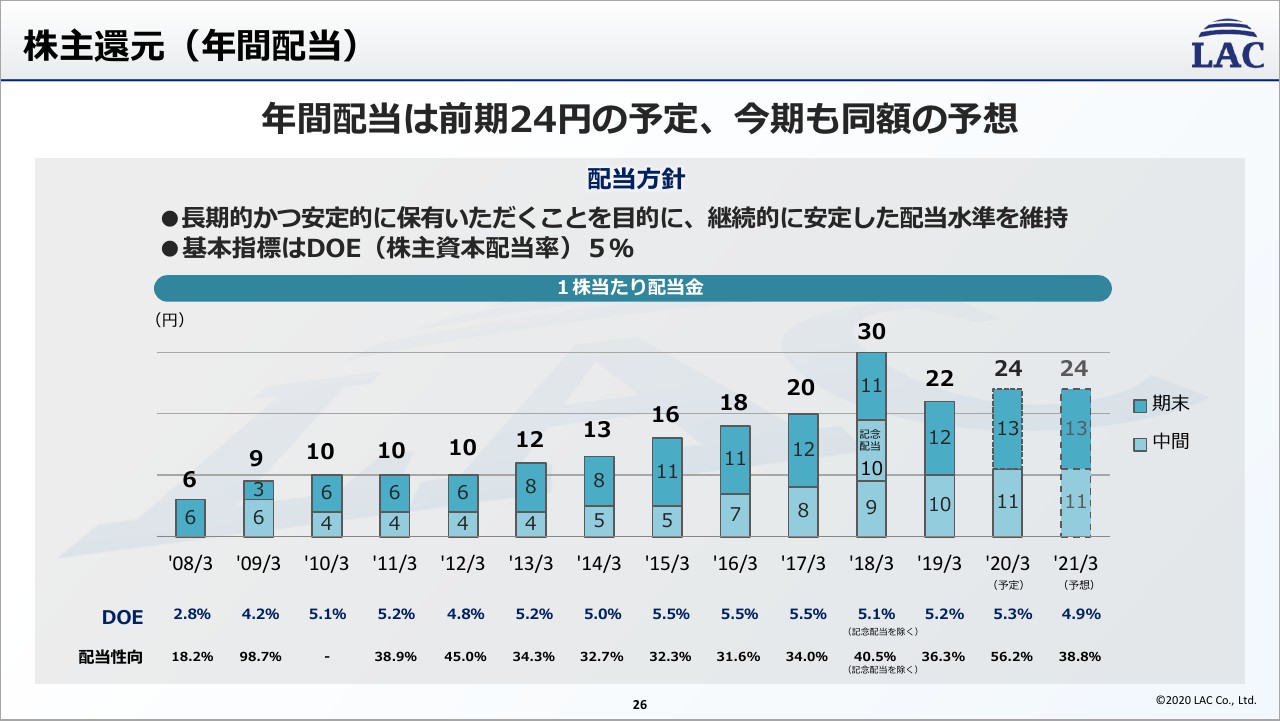

株主還元(年間配当)

配当として、前年度期末の配当は13円で予定しています。前年度は通期で24円の配当で最終決着しようとしています。今年度は全体の計画がそこまで伸ばせていないということもあり、配当は今期も同額と予想しています。

以上、私からご説明させていただきました。どうもありがとうございました。