SABAH STRATEJİSİ

Dikkatlerin olası ABD – Çin gerilimine yönelmesiyle bu sabah risk iştahı zayıf seyrediyor. ABD ve Avrupa vadelilerinde %0,5 – %1,0 arasında satıcılı bir görüntü var. Asya’da ise Hong Kong öncülüğünde kayıplar daha fazla. Küresel borsalar, yaşanan yükselişlerin ardından Hong Kong üzerinden ABD – Çin arasında tekrar gerilim yaşanabileceğine yönelik haber (Çin’in Hong Kong ile ilgili yeni ulusal güvenlik yasası hazırlaması) akışını biraz da kar satışı olarak değerlendirmiş gözüküyorlar. S&P500 endeksi ve EURUSD paritesi 200 günlük ortalamalarının hemen altında seyretmekteydiler. Şu aşamada, mevcut fiyatlamalar bu sabahki zayıf görüntünün günün geri kalanında da devam edebileceğine işaret ediyorlar. Bu sabah yatay seyrederek emsallerinden olumlu ayrışan TL’deki görüntüye karşın risk iştahındaki görüntüye bağlı olarak BIST100 endeksinin güne hafif satıcılı bir görüntüyle başlamasını bekliyoruz. Endeks, piyasaların Ramazan Bayramı nedeniyle önümüzdeki hafta ilk iki gün kapalı kalacak olmasının da etkisiyle gün içerisinde de hafif satıcılı bir görüntü sergileyebilir.

MAKROEKONOMİ

Çin-ABD gerginliği ve Çin’in Hong Kong üzerindeki kontrolünü arttırmak isteyerek bölge için yeni bir ‘ulusal güvenlik’ tasarısı hazırladığının gözlenmesiyle Hong Kong borsalarındaki düşüş öncülüğünde güne başlıyoruz.

Bugün Çin’in salgın nedeniyle iki aydır ertelenen yıllık parlamento toplantısı takip edilecek. Kongre öncesi paylaşılan rapora göre salgın, ekonomik ve ticari durumdaki belirsizlik sonucu öngörülemez faktörler nedeniyle Çin’in 1990’lardan bu yana ilk kez GSYH büyüme hedefine yer vermediği görülüyor. Büyümenin maliye politikaları ile destekleneceğine işaret eden raporda, 2020 yılı için bütçe açığı hedefi 2019’daki %2,8’ten %3,6’ya çıkarılmış, yerel yönetimlerin borçlanması da artırılmış. Japonya Merkez Bankası, acil toplantısında politika faizini -%0,1’de sabit tutarken, Kobiler için yeni canlandırma adımları açıkladı. Hindistan Merkez Bankası ise gösterge faiz oranını 40 baz puan indirimle %4’e çekti. Güney Afrika Merkez Bankası, politika faiz oranını 50 baz puanlık indirimle %3,75’e çekti.

- Dün birçok ülkede öncü mayıs ayı PMI dataları açıklandı. Tedbirlerin yumuşatılması genel itibarıyla datalara olumlu yansısa da veriler hala derin resesyona işaret etmekte ve bu da V-şekli toparlanma umutlarını azaltmakta. Nisan ayına göre ekonomik görünüm nispi iyileşirken, ekonomik toparlanma hala zor görünmekte. Almanya’da imalat PMI mayıs ayında 34,5 seviyesinden 36,8 seviyesine gelirken, hizmet PMI ise 14,9 seviyesinden 31,4 seviyesine geldi. İngiltere’de benzer şekilde hizmet PMI 12,3’ten 27,8’e yükselirken, imalat PMI 32,9 seviyesinden 40,6 seviyesine yükseldi. ABD’de de aynı şekilde öncü imalat PMI 36,1’den 39,8’e yükselirken, hizmet PMI 26,7’den 36,9 seviyesine yükseldi.

- ABD’de işsizlik maaşına başvuranların sayısı 16 Mayıs’ta sona eren haftada 2,44 milyon kişi oldu. Böylece son 9 haftada toplam başvurular 38,6 milyona ulaştı. ABD’de ikinci el konut satışları nisanda %17,8’lik gerileme ile Temmuz 2010’dan beri görülen en sert düşüşünü gerçekleştirdi.

- Bu arada Trump, ikinci bir koronavirüs dalgası olması durumunda ülke ekonomisini durdurmayacaklarını, ülkesinin salgın sürecinden çok şey öğrendiğini ve gelecek dalgalara da son derece hazırlıklı olduklarını belirtti. Fed Başkanı Powell, koronavirüs salgını nedeniyle tamamen yeni bir belirsizlik seviyesiyle karşı karşıya olunduğunu belirterek, salgının seyrinin görünümü karmaşık hale getirdiğini ifade etti.

Bugün yurt içi tarafta, TSİ 10’da mayıs ayı reel sektör güven endeksi ve kapasite kullanım oranı açıklanacak. TSİ 11’de nisan ayı yabancı turist sayısı verisi takip edilecek.

- Mevsimsellikten arındırılmış reel kesim güven endeksi martta aylık 8,1 puan düşerek 98,6 seviyesinde gerçekleşmişti. Nisan ayında ise koronavirüs salgını tedbirlerinin etkisiyle endeks bir önceki aya göre 36,3 puan azalarak 62,3 seviyesinde gerçekleşmişti. Mevsimsellikten arındırılmış kapasite kullanım oranı, koronavirüs salgınının olumsuz etkileriyle üretim, sipariş, ihracatın azalması ve birçok firmanın üretimini durdurması veya ara vermesiyle nisanda bir önceki aya göre 13,7 puan azalarak %61,6 seviyesine gerilemişti. Diğer öncü göstergelerden de görüldüğü üzere, mayıs ayında normalleşmenin kademeli olarak başlamasıyla dipten dönüş sinyallerinin alınmasının etkisiyle mayıs ayı reel sektör güven endeksinde ve kapasite kullanım oranında kısmi yükseliş beklenebilir.

- Alınan kısıtlayıcı tedbirler nedeniyle sınırların yurt dışı seyahatlere kapatılması ve uçuşların durdurulmasıyla, mart ayında Türkiye’yi ziyaret eden yabancı sayısında geçen yılın aynı ayına göre %67,8 oranında düşüş gözlenmişti. Nisan ayında da söz konusu kısıtlamaların devam etmesi nedeniyle sert düşüş beklenmekte.

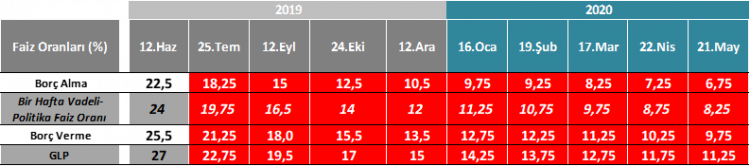

Merkez Bankası, politika faizi olan 1 hafta vadeli repo faizini, beklentiler doğrultusunda 50 baz puan indirerek %8,75’ten %8,25’e çekti. Merkez Bankası, ardı ardına 9. faiz indirimini gerçekleştirdi ve Haziran 2019’dan bu yana gerçekleştirilen faiz indirimi 1.575 baz puan oldu. PPK karar metninde, enflasyonun kısa vadede yüksek seyredebileceği ancak yılın ikinci yarısı itibarıyla belirgin düşeceği ve iktisadi faaliyette dipten dönüş sinyallerinin alındığının belirtilmesi dikkat çeken ana başlıklar oldu.

- Merkez Bankası’ndan 75 veya 100 baz puan faiz indirimi bekleyen piyasa katılımcıları da mevcuttu. Merkez Bankası’nın, gıda fiyatları kaynaklı olarak tüketici enflasyonunun kısa vadede bir miktar yüksek seyredebileceğini de değerlendirerek politika faizinde ölçülü bir indirim yapılmasına karar verdiği gözleniyor. Cari işlemler dengesinde ”son dönemde belirgin bir iyileşme gösteren” ifadesi çıkarılarak cari işlemler dengesinin daha ılımlı seyredeceğine vurgu yapıldı. İhracat ve turizm gelirlerinde salgın hastalığa bağlı olarak gözlenen düşüşe karşın, emtia fiyatları ve ithalatın sınırlayıcı etkisiyle cari işlemler dengesinin yıl genelinde ılımlı bir seyir izleyeceği öngörülmekte. İktisadi faaliyetteki yavaşlamanın nisan ayında belirginleştiği ve mayıs ayının ilk yarısına ilişkin yüksek frekanslı göstergelerin kısmi normalleşme adımlarıyla birlikte dipten dönüş sinyalleri içerdiği vurgulandı.

- Faiz kararlarının yanı sıra önümüzdeki dönemde küresel merkez bankaları ile TCMB’nin kurabileceği swap hattına dair gelişmeleri izlemeye devam edeceğiz. Bir sonraki PPK toplantısı 25 Haziran’da gerçekleşecek. Önümüzdeki dönemde enflasyondaki gidişata göre de Merkez Bankası, büyüme görünümünü de desteklemek adına daha ılımlı bir şekilde olmak üzere faiz indirimlerini sürdürmeyi tercih edebilir ki karar metninde de indirimlerin sonuna geldiğimize dair bir ibare görmüyoruz.

ŞİRKET HABERLERİ

Aygaz (AYGAZ, Sınırlı Negatif): Aygaz’ın 2020 yılının ilk çeyreğinde ana ortaklık net dönem zararı 226,2mn TL ile hem piyasa beklentisi olan 247mn TL’lik zararın, hem de bizim beklentimiz olan 259mn TL zararın altında gerçekleşmiştir. Tahminimizdeki sapmada, yatırım faaliyetlerinden kaydedilen gelirlerin beklentimizden yüksek gerçekleşmesi etkili olmuştur. Şirketin ilk çeyrek satış gelirleri satış miktarındaki %7’lik düşüşün de etkisiyle bir önceki yılın aynı dönemine göre %6,2 oranında azalarak 2.206mn TL olarak gerçekleşirken, brüt kar ise oluşan stok zararlarının da önemli etkisiyle %55,6 oranında azalarak 93,2mn TL’ye gerilemiştir. Şirket’in operasyonel giderleri aynı dönemde %15,9 oranında artarken, diğer faaliyetlerden 2,8mn TL gelir kaydedilmiştir. Böylece 1Ç2020’de şirket 57,3mn TL net faaliyet zararı kaydederken, ilk çeyrekte 31,4mn TL Faiz Amortisman Vergi Öncesi Zararı oluşmuştur (1Ç2019’da FAVÖK 98mn TL). Diğer taraftan, iştiraklerin 1Ç2019’daki 8,8mn TL’lik negatif etkisi 1Ç2020’de Tüpraş’ın yüksek zararı kaynaklı 201,3mn TL’ye yükselmiştir. 46,5mn TL’lik finansman gideri sonrasında net dönem zararı 226,2mn TL olarak gerçekleşmiştir. Şirket bir önceki yılın aynı döneminde 10,1mn TL net dönem karı kaydetmişti.

Aygaz 2020 yılı beklentilerini Kovin-19 salgını nedeniyle değişen koşullara bağlı olarak güncellemiştir. Buna göre Şirket 2020 yılında 740-780 bin ton aralığında olan otogaz satışı beklentisini 590-630 bin tona çekerken, 290-305 bin ton aralığında olan tüplügaz satış beklentisini de 285-300 bin tona indirmiştir. Diğer taraftan şirket tüplügaz pazar payı beklentisini %41,5-43,5; otogaz pazar payı beklentisini de %21,4-%22,6 aralığında aynen korumuştur.

Tüpraş (TUPRS, Nötr): Tüpraş’ın 1Ç2020 ana ortaklık net dönem zararı 2.265mn TL ile piyasa beklentisi olan 2.273mn TL’ye paralel gerçekleşmiştir. Bizim beklentimiz ise Şirket’in 1.968mn TL ana ortaklık net dönem zararı kaydedeceği yönündeydi. Tahminimizdeki sapmada, brüt zararın beklentimizden yüksek gerçekleşmesi etkili olmuştur. Şirket 1Ç2019’da 375,2mn TL ana ortaklık net dönem zararı kaydetmişti.

Tüpraş’ın satış gelirleri 1Ç2019’da bir önceki yılın aynı dönemine göre, satış miktarındaki %14 oranında gerilemenin ve petrol fiyatlarındaki sert düşüşün etkisiyle %18,2 oranında azalarak 16,9 milyar TL olarak gerçekleşmiştir. Petrol fiyatlarındaki sert düşüşe bağlı oluşan stok zararları ve düşük marjların etkisiyle şirket 909,1mn TL brüt zarar kaydetmiştir. 1Ç2019’da Tüpraş 991,3mn TL brüt kar elde etmişti. İlk çeyrekte dizel, jet yakıtı ve yüksek kükürtlü fuel oil marjlarında kaydedilen düşüşler ve doğalgaz fiyatları karlılığı baskılamıştır. Akdeniz rafineri marjı ilk çeyrekte 1,78$/varil olarak (1Ç2019’da 3,68$/varil) gerçekleşmiştir. Tüpraş’ın net rafineri marjı ise 1Ç2019’daki 4,16$/varilden 1Ç2020’de 1,15/varile (4Ç2019’daki 3,62$/varil) gerilemiştir. Stoklar Tüpraş’ın net rafineri marjına ilk çeyrekte 2,7$/varil olumsuz etki ederken, 1Ç2019’da ise 0,84$/varil olumlu etki yapmıştı (4Ç2019 0,7$/varil olumlu etki). Operasyonel giderler aynı dönemde %22,7 oranında artarken, diğer faaliyetlerden 1Ç2019’da kur kaynaklı 349,4mn TL gider kaydedilmiş ve buna bağlı olarak da 1.716,1mn TL net faaliyet zararı oluşmuştur. Şirket ilk çeyrekte 1.349mn TL Faiz Amortisman Vergi Öncesi Zarar kaydetmiştir (1Ç2019’da FAVÖK 852,4mn TL). Aynı dönemde iştiraklerden 168,4mn TL gider kaydedilirken, finansman tarafında da net finansman giderleri 601,2mn TL’den 913,2mn TL’ye yükselmiştir. Tüm bunların etkisiyle şirket ilk çeyrekte 2.797,8mn TL vergi öncesi net dönem zararı kaydetmiştir. 548,7mn TL’lik vergi geliri sonrasında ana ortaklık net dönem zararı 2.265mn TL olarak gerçekleşmiştir.

Tüpraş ilk çeyrek finansalları sonrası, daha önce revize ettiği 2020 beklentileri ile ilgili herhangi bir güncelleme yapmamıştır. Tüpraş, Kovid-19 salgını sonrası 2020 yılı beklentilerini, haziran ayından itibaren Kovid-19 salgınının etkilerinin azalmaya başlayacağı ve ağustos ayından itibaren ekonomik aktivitenin normale döneceği varsayımıyla, 20 Nisan’da revize etmişti. Buna göre Tüpraş 2020 yılı için Akdeniz net rafineri marjını 1,5-2,5$/varilden 1,0-2,0$/varile çekerken, kendi net rafineri marjını da 4,5-5,5$/varilden (2019 gerçekleşen 3,67$/varil) 3,0-4,0$/varile indirmişti. Şirket’in 2020 yılı yatırım harcaması beklentisini de 200mn dolardan 125mn dolara revize ederken, Tüpraş 2020 yılı üretim miktarı yaklaşık 28mn tondan 24 milyon tona, yaklaşık 29mn ton satış hedefini de 25mn tona çekmişti.

Eczacıbaşı Yatırım Holding (ECZYT, Pozitif): Holding ilk çeyrekte 37,7mn TL ana ortaklık net dönem karı elde etmiştir. Bir önceki yılın aynı döneminde şirket 13,3mn TL ana ortaklık net dönem zararı kaydetmişti. Holding’in zarardan kara geçmesinde iştiraklerden 1Ç2019’da kaydedilen 13mn TL’lik zarara karşın 1Ç2020’de 30,9mn TL gelir elde etmesi etkili olmuştur.

İş Bankası (ISCTR, Nötr): Banka 539 milyon Euro ve 207,5 milyon ABD Doları tutarında 367 gün vadeli sendikasyon kredisi anlaşmasını imzalamıştır. Dış ticaretin finansmanında kullanılacak olan sendikasyon kredisinin, en yüksek tutarla katılan bankalara ait bölümünün toplam maliyeti; Euro dilimi için Euribor+%2,00, ABD Doları dilimi için Libor+%2,25 olarak gerçekleşmiştir.

Kardemir Karabük Demir Çelik (KRDMA, KRDMB, KRDMD, Nötr): JCR Eurasia Rating, Kardemir’in Uzun ve Kısa Vadeli Ulusal Notları’nı’A+(Trk)’ ve ‘A-1 (Trk) olarak ve notlara ilişkin görünümünü ‘Stabil’ olarak teyit etti. Kaynak: Matriks

Net Holding (NTHOL, Sınırlı Pozitif): Karadağ’ın Podgorica ve Budva şehirlerinde, Net Montenegro d.o.o. unvanlı Grup Şirketi tarafından işletilmekte olan 2 adet casino, Karadağ kamu otoritelerinin, aldığı Corona Virüs normalleşme kararları sonrasında açılmıştır.

Trakya Cam (TRKCM, Nötr): Şirket, Rekabet Kurumu tarafından yapılan ön araştırma kapsamında Trakya Cam hakkında soruşturma başlatıldığını ve bu soruşturma ile ilgili ilk cevabi yazının kendilerine iletildiği duyurmuştur. Bu hususun, 4054 sayılı Rekabetin Korunması Hakkında Kanun’u ihlal anlamına gelmediğini veya söz konusu kanun kapsamında ceza yaptırımı ile karşı karşıya kalındığı veya kalınacağı şeklinde yorumlanmaması gerektiğini açıklayan Trakya Cam, Şirketteki faaliyetlerin kanunlara ve ilgili yasal düzenlemelere uygun olarak sürdürülmesinin her zaman birincil öncelik olduğunu, süreç boyunca tüm kurumlarla işbirliği içerisinde olunacağını ve gelişmelerin kamuoyu ile ayrıca paylaşılacağını bildirmiştir.

Türk Hava Yolları (THYAO, Sınırlı Negatif): Uluslararası kredi derecelendirme kuruluşu Standart & Poor’s (S&P) Türk Hava Yolları’nın Avrupalı rakiplerine göre daha esnek maliyet yapısına sahip olması ve aldığı maliyet azaltıcı tedbirleri olumlu değerlendirerek 20.05.2020 tarihinde THY’nin B seviyesindeki kredi notunu teyit etmiştir. Pandemi, ekonomik belirsizlikler ve bunların havayolu talebine etkisinden dolayı negatif izleme olan not görünümünü ise negatif olarak değiştirmiştir. Bu gelişme ile birlikte, Ortaklığın 2015 yılında ihraç etmiş olduğu USD cinsi Ekipman Teminatlı Geliştirilmiş Kredi Sertifikaları’nın notunu da pandemiden dolayı B777-300ER uçaklarının değerinin azalmasına bağlı olarak BB seviyesinden BB- seviyesine düşürmüştür.

Yataş (YATAS, Sınırlı Pozitif): Kendi bünyesinde faaliyet gösteren cadde mağazaları faaliyetlerine yeniden başlamış olup, AVM’lerde yer alan mağazaların 01 Haziran 2020 tarihinde faaliyete başlaması planlanmaktadır.

SEKTÖR HABERLERİ

Bankacılık: BDDK’dan yapılan açıklamada, Bankacılık Düzenleme ve Denetleme Kurulunun 21 Mayıs 2020 tarih ve 9033 sayılı kararı ile finansal piyasaların istikrarlı işleyişine ve kredi sisteminin etkin çalışmasına katkıda bulunulmasını teminen bugünden itibaren gerçek ve tüzel kişilerin günlük 100 gram ve üzerinde altın alım işlemlerinde, altının ilgilinin hesabına aktarılmasının ve/veya kullanıma açılmasının bir iş günü valörlü olarak gerçekleştirilmesine karar verildiği kaydedildi. Kaynak: AA

Turizm: Türkiye Seyahat Acentaları Birliği (TÜRSAB) Başkanı Firuz Bağlıkaya, yurtdışından turist girişlerinin ağırlıklı olarak Eylül-Ekim aylarında olmasını beklediklerini; Türkiye’ye gelen yabancı ziyaretçi sayısında ilk sırada yer alan Rus pazarının ise Avrupa, Orta Doğu ve İran pazarlarına göre daha geç açılmasını öngördüklerini söyledi. Bağlıkaya, turizm sektöründe hasar tespitinin henüz yapılmadığını, ancak bu yıl döviz girdisinde %60-70’e yakın düşüş görülebileceğini belirtirken; iç pazarda ise %40-50 Pazar kaybı olabileceğini ifade etti. Kaynak: Reuters

DİĞER ŞİRKET HABERLERİ

Dardanel Önentaş Gıda (DARDL): Şirket, Yunanistan’da dondurulmuş deniz ürünleri üretim ve satışı konusunda pazar lideri olarak faaliyet gösteren şirketin hisse senetlerinin satın alınmasına yönelik muhataplar ile görüşmelere başlanması gerekli inceleme ve araştırmalarının yapılması, görüşmelerin etkilenmesini önlemek amacı ile şirketin ünvanının şimdilik gizli tutulması kararı almıştır.

FAİZ PİYASALARI

Perşembe günü ağırlıklı ortalama fonlama maliyeti %8,24 seviyesinden %8,27 seviyesine sınırlı yükseldi. Merkez Bankası piyasayı toplamda 174,6 milyar TL ile 142,4 milyar TL’si (81 milyar TL haftalık, %8,75+61,4 milyar TL 3 aylık %7,91) repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 32,2 milyar TL’si %7,75’ten piyasa yapıcı bankalara kullandırıldı.

ABD 10 yıllık hazine tahvillerinin faizi, dün güne %0,68 seviyelerinden başlarken, risk iştahındaki baskılanmayla bugün %0,64’lerde işlem görmekte.

Yurt içi tahvil piyasasında, küresel çapta risk iştahının baskılanması ve doların kısmi güçlenmesine karşın, TCMB’nin dün politika faizini 50 baz puanla beklentilerle uyumlu olarak indirmesi, yılın ikinci yarısında enflasyonda iyileşmeye vurgu yapması ve Japonya Başbakanı Abe’nin, Türkiye’ye finansal destek teklif edeceğini belirtmesinin olumlu etkisiyle TL’nin ılımlı seyir izlemesiyle, verim eğrisi genelinde kısmi düşüşler gözlendi. Bu kapsamda, Şubat 2021 vadeli kağıdın faizi günlük bazda 4 baz puanlık düşüşle %8,04 seviyesine gerilerken, 5 yıllık gösterge kağıdın faizi günlük bazda 6 baz puanlık düşüşle %12,35 seviyesine geriledi. 10 yıllık gösterge kağıdın faizi ise %13,21 seviyesinde yatay kaldı.

Kaynak: Ziraat Yatırım Sabah Stratejisi