- FinanzaHomepageTutti i dati

-

-

-

-

-

Mediobanca ottimizza il capitale. Opzione M&A nella distribuzione. La strategia sul dividendo

L’istituto espande per linee interne la rete distributiva ma guarda anche ad eventuali operazioni straordinarie. Il rischio sulla qualità del credito

di Vittorio Carlini

Le ultime da Radiocor

Bper: in assemblea vincono i fondi, eletti i sette candidati di Unipol

***American Express: eps I trimestre sale a 3,33 dollari (+39%), conferma guidance

Borsa: si allentano timori su crisi Medio Oriente, a meta' seduta Milano recupera a -0,2%

6' di lettura

Crescere, anche attraverso eventuali operazioni straordinarie, nell’attività di distribuzione. È uno dei focus di Mediobanca a sostegno del business. L’istituto finanziario, nel piano d’impresa 2019-2023, ha indicato alcuni obiettivi di espansione organica sul fronte in oggetto. Al 2023 la rete del “Wealth Management” dovrebbe vantare oltre 1.400 professionisti. Nella divisione “Consumer Banking”, invece, l’accento è sull’apertura di filiali : il target, sempre a fine arco di piano, è arrivare a circa 350 punti vendita. Infine l’ “Investment Banking”. Qui la volontà dell’Istituto di piazzetta Cuccia è raggiungere, nel 2023, intorno a 310 professionisti, dai 250 di fine giugno 2019.

Il nodo del lockdown

Sennonché il risparmiatore esprime un dubbio: il contesto della pandemia, soprattutto durante la serrata di marzo-aprile, ha reso ostica la strategia di arruolamento di nuovi professionisti. Una condizione che, di fatto, può complicare il raggiungimento degli obiettivi indicati. Mediobanca, pure consapevole del contesto, rigetta il dubbio e conferma i target. In particolare nel “Wealth Management”, viene spiegato, ad oggi la forza vendita ha superato le 910 unità in CheBanca! (erano 780 a fine giugno del 2019), mentre nel Private si è arrivati a 140 bankers. Riguardo, invece, alla business unit del “Consumer Banking”, da giugno 2020, sono stati aperti 12 nuovi punti vendita: 6 filiali e 6 agenzie “leggere”. Si tratta di numeri, riprende sempre Mediobanca, che indicano come, nonostante il momentaneo rallentamento tra marzo e aprile, l’istituto possa dirsi fiducioso nel raggiungimento degli obiettivi indicati.

Il modello di business...

Al di là dei singoli dati, tuttavia, il risparmiatore fa un ulteriore ragionamento. Nel credito al consumo la spinta nella distribuzione si concretizza anche con l’apertura di filiali fisiche. Una strategia che integra un modello di business da molti considerato desueto. Gli istituti finanziari, da un lato, puntano a diminuire le branches; e dall’altro, anche e soprattutto a fronte della pandemia, danno maggiore rilevanza al digitale. Mediobanca, rispetto al tema in oggetto, invita ad un’analisi più approfondita.Il gruppo ricorda che Compass ha sempre fatto leva anche sulla cosiddetta “distribuzione indiretta”. Cioè: la vendita dei suoi prodotti attraverso le reti di terzi. Questo canale però, rammenta il gruppo, va riducendosi. In primis perchè le banche, per l’appunto, diminuiscono da sé il numero delle filiali. E poi perchè, a fronte del consolidamento in atto, le realtà acquisite tendono a distribuire i prodotti della nuova casa madre. Quindi, sottolinea Mediobanca, proprio il venire meno di questa condizione non solo permette ma, addirittura, rende necessaria l’espansione della rete fisica.

...il canale digitale

Ciò detto, tuttavia, può ulteriormente obiettarsi che il canale online è quello che dovrebbe maggiormente svilupparsi. Vero, dice l’istituto. Ma il focus su questo fronte, ribatte Mediobanca, è per lei ben presente e non da oggi. Da un lato viene ricordato, nel piano d’impresa, sono previsti circa 250 milioni d’investimenti nell’It, di cui larga parte è appannaggio proprio del digitale; e, dall’altro, la quota di erogato online di Compass arrivata al 25% rispetto al 10% di un anno fa mostra che l’impegno dà i suoi frutti. In realtà, conclude Mediobanca, la strada perseguita dall’istituto è quella della omnicanalità.

L’attività di M&A

Fin qui alcune suggestioni sulla crescita organica della rete distributiva. Il gruppo, però, è pronto anche ad operazioni straordinarie per accelerare l’espansione? La risposta è positiva. L’istituto di Piazzetta Cuccia, seppure allo stato attuale c’è nulla di concreto, è attivo nel valutare eventuali opportunità nel “Wealth Management” in Italia. Al di là delle operazioni cosiddette “trasformative”, rispetto alle quali nel passato c’era stata la possibilità (poi svanita) con Banca Generali, il gruppo guarda anche ad eventuali rami d’azienda in dismissione. Soprattutto di grandi gruppi internazionali che potrebbero decidere di ridurre la presenza nel Belpaese. In tal senso può ricordarsi che già nel 2016 Mediobanca acquistò un perimetro selezionato delle attività italiane di Barclays ( poi fuse in CheBanca!).

Le ultime di

Ottimizzare il capitale

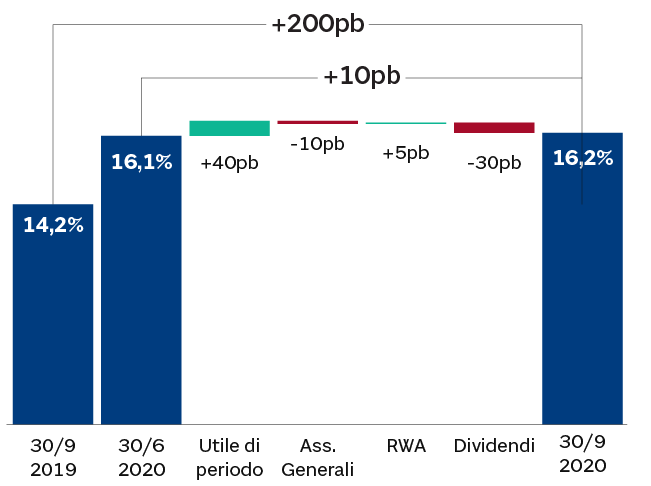

Ma non è solo una questione di espansione nella rete distributiva. Altro focus importante è l’ottimizzazione del capitale. Per comprendere la strategia bisogna ricordare che l’istituto ha una elevata patrimonializzazione. Alla fine del primo trimestre dell’esercizio 2020-2021 si è trovata, considerando tra gli altri il “Danish compromise” e l’impatto di 30 basis point per l’accantonamento dei dividendi sul 2021, con il Cet1 phased in al 16,2%. Il valore, a ben vecere, è la conseguenza di un mix di fattori. Tra questi lo stesso sforzo sullo sviluppo di attività, e prodotti, a basso assorbimento di capitale. Un esempio? Il cosiddetto «Originate to distribuite». Cioè: il gruppo eroga un impiego ad un’azienda. Questo credito, poi, viene in parte venduto a soggetti terzi. In tal modo, da un lato, Mediobanca incassa gli interessi (pro quota sul prestito) e i ricavi commissionali dal terzo; e dall’altro, iscrivendo a bilancio un minore valore per il credito, deve accantonare meno capitale per il rischio. Questa strategia, agevolando in generale la generazione di utile a fronte di volumi crescenti, contribuisce all’incremento del capitale di vigilanza. Il che, da una parte, è positivo; ma dall’altra, quando il valore arriva troppo in alto, fa storcere il naso al mercato. Questo, infatti, considera che un “patrimonio di sicurezza” così ampio sia inefficiente. Di qui l’obiettivo di ottimizzarlo e ridurlo. Il target, al 2023, è arrivare al Cet1 fully loaded del 13,5%. In questo modo si liberano risorse a sostegno del business. Oppure, nonostante la crisi, può rilasciarsi il dividendo. Proprio su quest’ultimo fronte, la società ricorda peraltro che il divieto della Bce termina il 30/9/2021. La sua assemblea è prevista il 28 ottobre. Quindi, al netto di nuove indicazioni della Bce stessa, la cedola cash sul 2020-2021 può essere staccata a novembre.

Il valore segnaletico

Di là dal dividendo, però, può ricordarsi un aspetto: le banche domestiche sono penalizzate, soprattutto in Borsa, dal rischio Italia. Il dubbio è che, riducendo il Cet1, Mediobanca possa perdere il positivo valore segnaletico ad esso legato. L’istituto rigetta il timore. Dapprima perchè è lo stesso mercato a richiedere una più efficiente gestione del capitale. E, poi, perché il valore che viene mantenuto continua ad essere tra i più elevati in Europa e ben al di sopra del livello minimo richiesto dai regolatori.

Bilancio e varie divisioni

Ciò detto il risparmiatore guarda anche al conto economico. Il gruppo, va ricordato, divide l’attività i 4 aree di busines. Il «Corporate Investment banking» (CIB), il «Consumer banking» (CB), il «Principal Investing» (PI) e il «Wealth Management». Quest’ultimo, nel primo trimestre dell’esercizio 2020-2021, ha visto i ricavi e l’utile netto salire. Nel secondo quarter? La raccolta netta dovrebbe essere maggiore del trimestre precedente. Il CIB, invece, (anch’esso con ricavi e utile in rialzo anno su anno) tra i principali motori avrà, nel medio periodo, l’attività (advisory) legata all’M&A e il capital market (sia equity che debito). Il PI dal canto suo, sempre da inizio luglio e fine settembre, è stato contraddistinto da redditività in calo. Il trend però, indica Mediobanca, è l’effetto di voci non ricorrenti su Generali. Il risultato normalizzato implicherebbe una marginalità comunquelevata. Infine il CB. Qui ricavi e utile netto, sempre nel primo quarter, sono risultati in calo. In questo caso però l’erogato, dopo l’inevitabile crollo tra aprile e giugno, si è ripreso e, nel secondo quarter, la dinamica ipotizzata è prevista in linea con quello del trimestre precedente. Peraltro, il credito al consumo è di per sé un settore anticlico e Mediobanca, al netto di eventi eccezionali non auspicabili, indica che nel giro di 6-9 mesi può tornare ai livelli pre-Covid.

DOMANDE & RISPOSTE

D: Nel 2021 gli esperti prevedono il maggiore della crisi su famiglie ed imprese. Un contesto che, ad esempio per il prevedibile venire meno delle moratorie, può incidere sulla qualità del credito...

R: Mediobanca non condivide la preoccupazione. In primis perchè, è l’indicazione, le moratorie sono già di molto calate: dal 5% sui crediti del gruppo sono scese a settembre al 3%. Poi perchè, nel settore più rischioso del credito al consumo, l’86% delle stesse moratorie è stato riclassificato e adeguatamente coperto. Inoltre perché, rispetto ai crediti alle imprese, da un lato, le moratorie in stage 2 e 3 sono ben inferiori alla media italiana e sono correttamente coperte; e, dall’altro, l’attenta selezione nell’erogazione (ad esempio con innovativi data analytics) consente di gestire la situazione con tranquillità. In conclusione, quindi, Mediobanca indica che il contesto descritto consente di prevedere una dinamica del costo del credito che si normalizza sempre di più.

Le ultime di

Il punto

L’Europa e il mercato (poco) comune

In 60 secondi, ogni giorno, il vicedirettore del Sole 24 Ore Alberto Orioli commenta le principali notizie, su Radio24 e in questo podcast

Ascoltalo oraBrand connect

I video più visti

Alfa Romeo Junior (ex Milano) spiegata in due minuti

11 aprile 2024

Le foto più viste

Alfa Romeo Milano, tutte le foto ufficiali

10 aprile 2024

Roberto Cavalli, una storia per immagini

28 marzo 2019

Incendio alla vecchia Borsa di Copenhagen

16 aprile 2024