2021年2月10日に行われた、株式会社電通国際情報サービス2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社電通国際情報サービス 代表取締役社長 名和亮一 氏

株式会社電通国際情報サービス 専務執行役員 小林明 氏

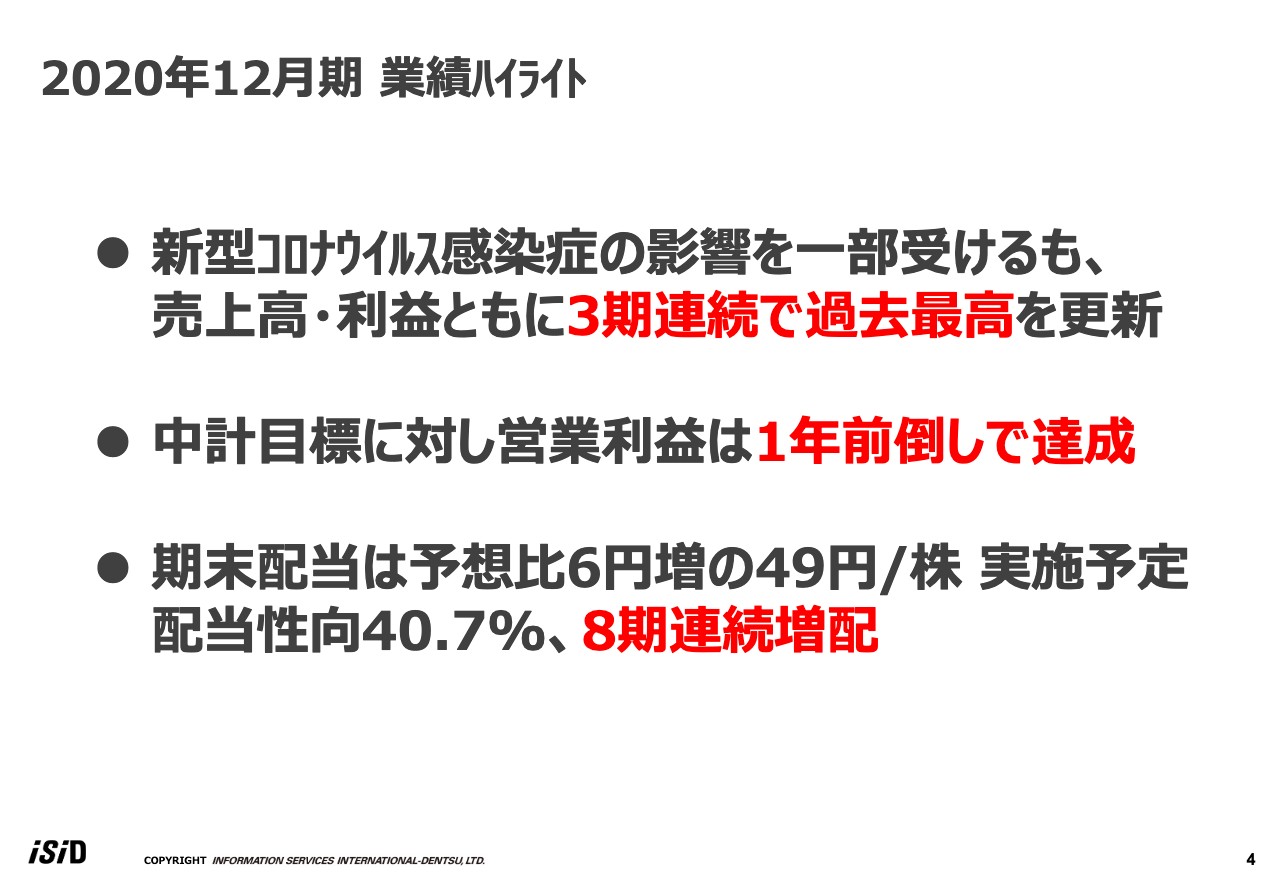

2020年12月期 業績ハイライト

小林明氏:2020年12月期の決算概況についてご説明します。まずは業績のハイライトとして3点お伝えします。

新型コロナウイルス感染症の影響がありましたが、売上高、利益ともに3期連続で過去最高を更新しました。また、中計目標に対して営業利益は1年前倒しで達成しています。さらに、期末配当は予想比6円増の1株49円を実施予定です。この結果、通期で92円、配当性向は40.7パーセントで、8期連続の増配となります。

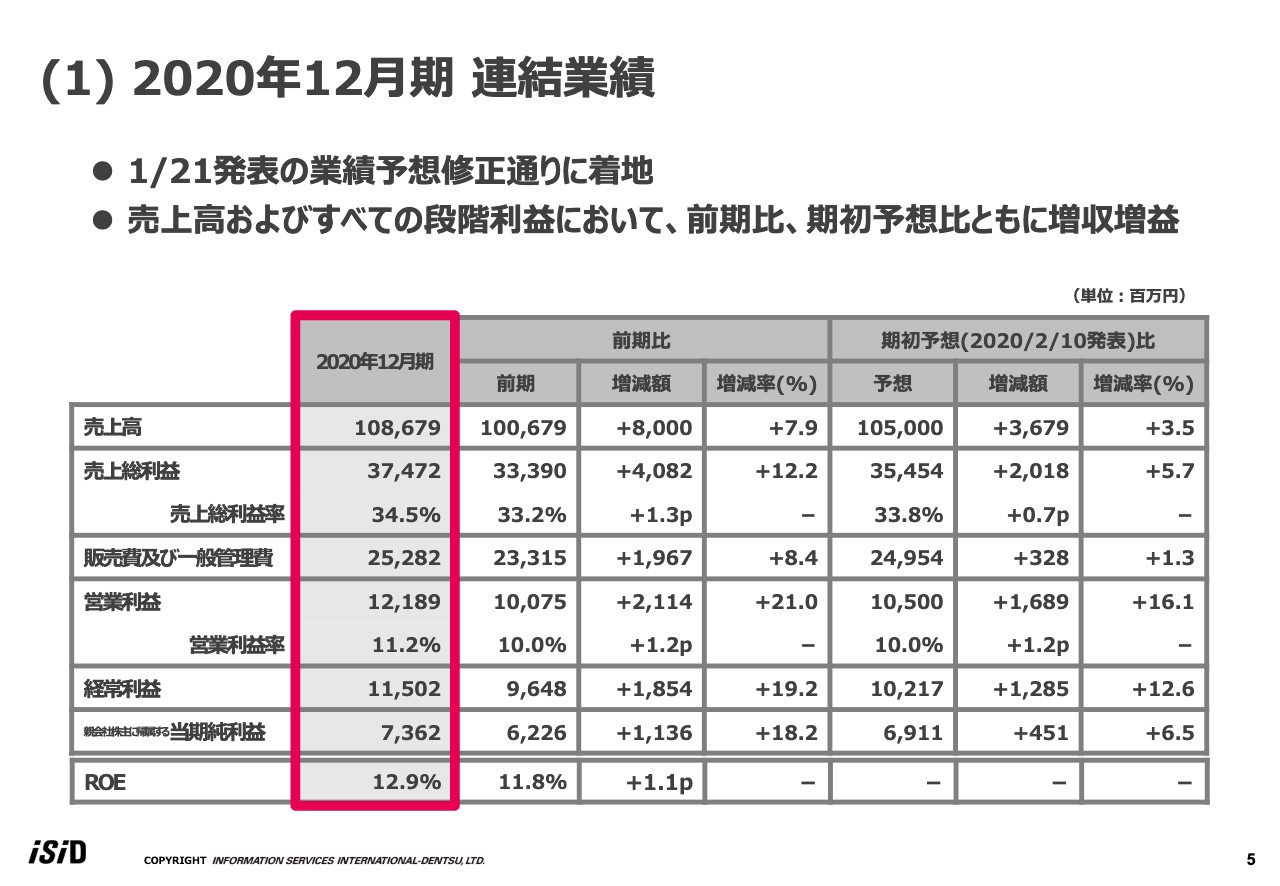

(1)2020年12月期 連結業績

2020年12月期の連結業績についてご説明します。すでに1月21日に発表した業績予想修正のとおりに着地しています。

売上高は1,086億7,900万円で、前期比、期初予想比ともに増収で終わっています。営業利益は121億8,900万円、経常利益は115億200万円、当期純利益は73億6,200万円で、各段階利益において前期比、期初予想比ですべて増益です。

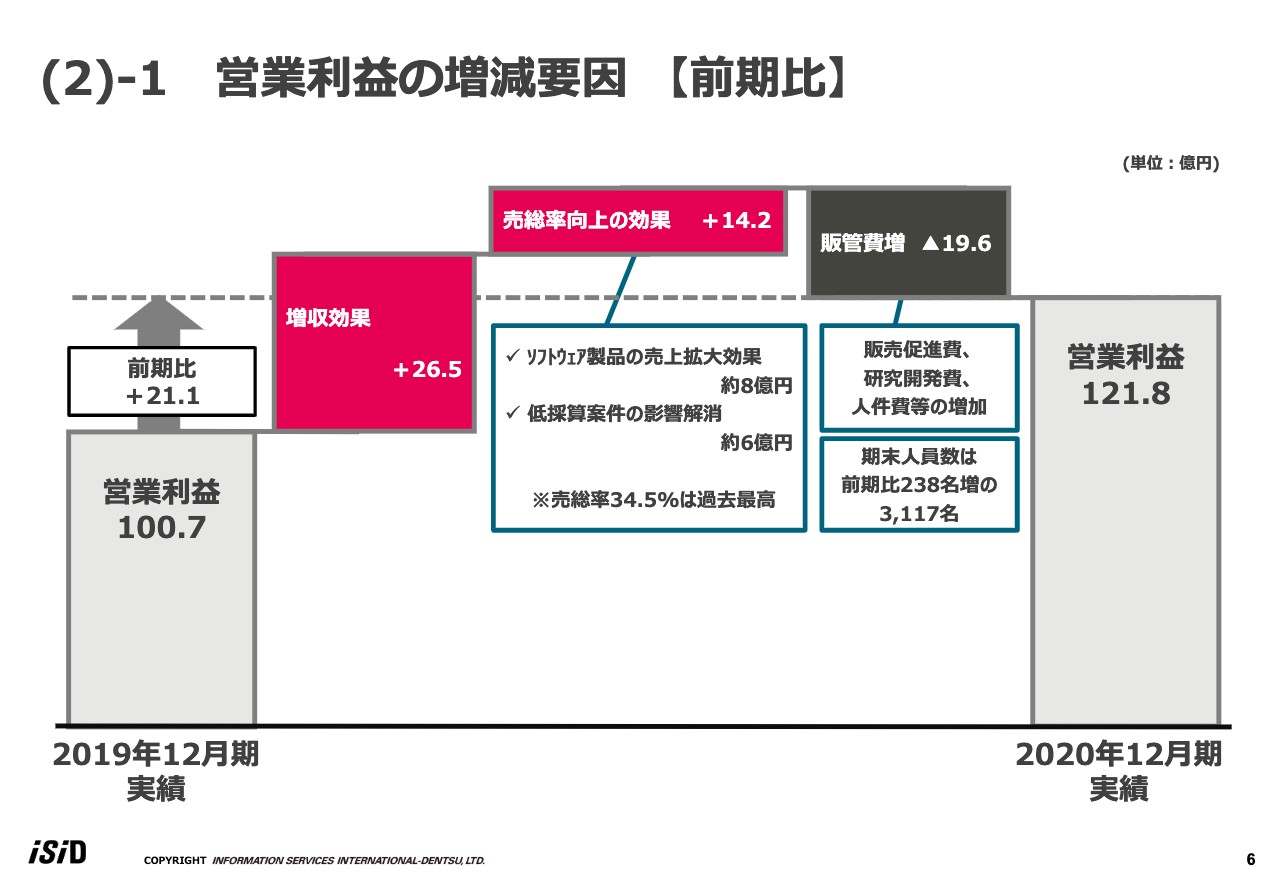

(2)−1 営業利益の増減要因 【前期比】

営業利益の前期との差異についてご説明します。前期の営業利益は100億円で終わっています。これに対して、増収効果で26億5,000万円、さらに売上総利益率の向上効果で14億2,000万円上積みしました。

一方、販管費増等が19億6,000万円で、結果として営業利益は121億8,000万円となり、前期比で21億1,000万円の増益です。売上総利益率向上の理由は、ソフトウェア製品の売上拡大の効果、さらに低採算案件の影響が解消したことです。

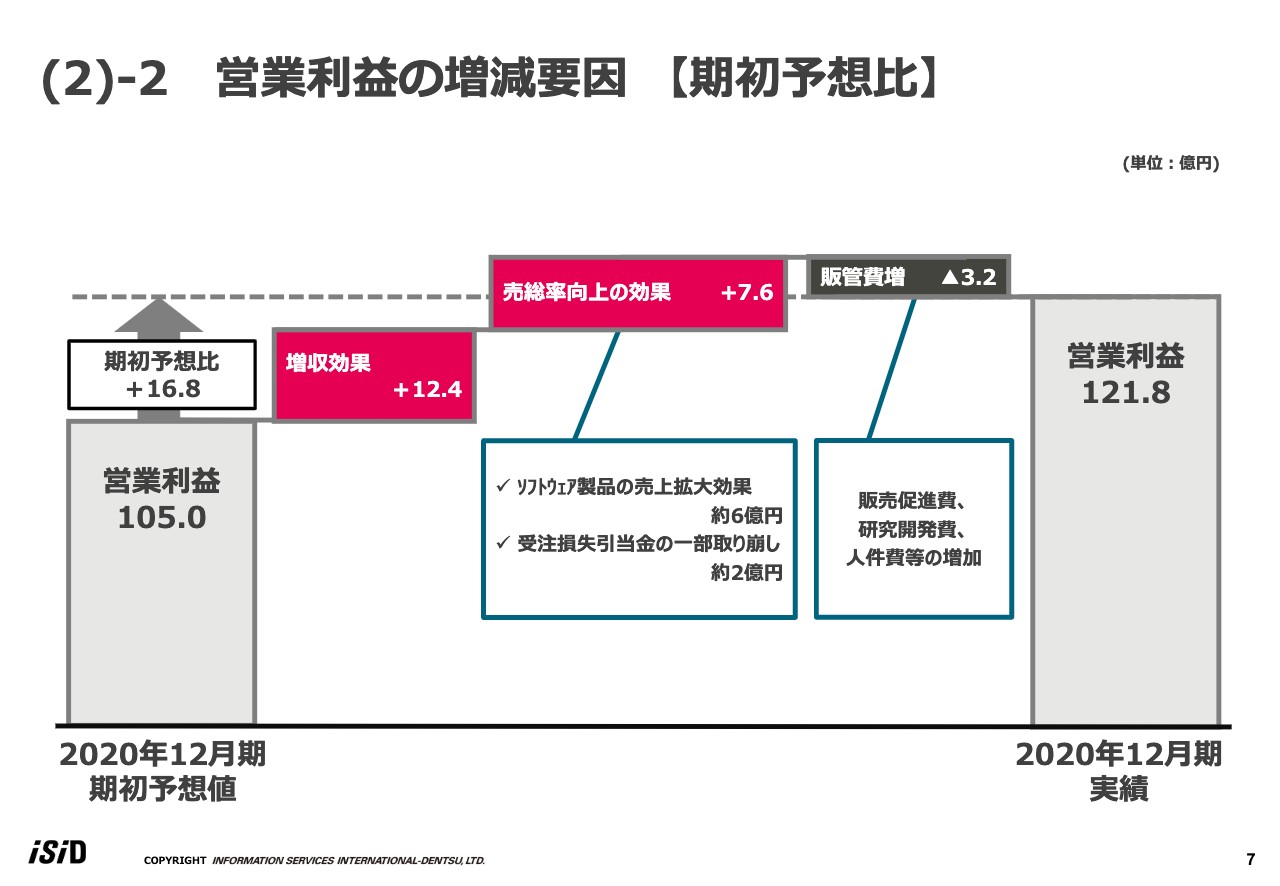

(2)−2 営業利益の増減要因 【期初予想比】

同じく、営業利益の期初予想との差異の要因をご説明します。期初に営業利益は105億円と予想していましたが、増収効果で12億4,000万円増加、さらに売上総利益率の向上効果で7億6,000万円増加し、販管費の増加も若干はありましたが、結果的に営業利益は121億8,000万円となり、期初予想比で16億8,000万円の増加です。

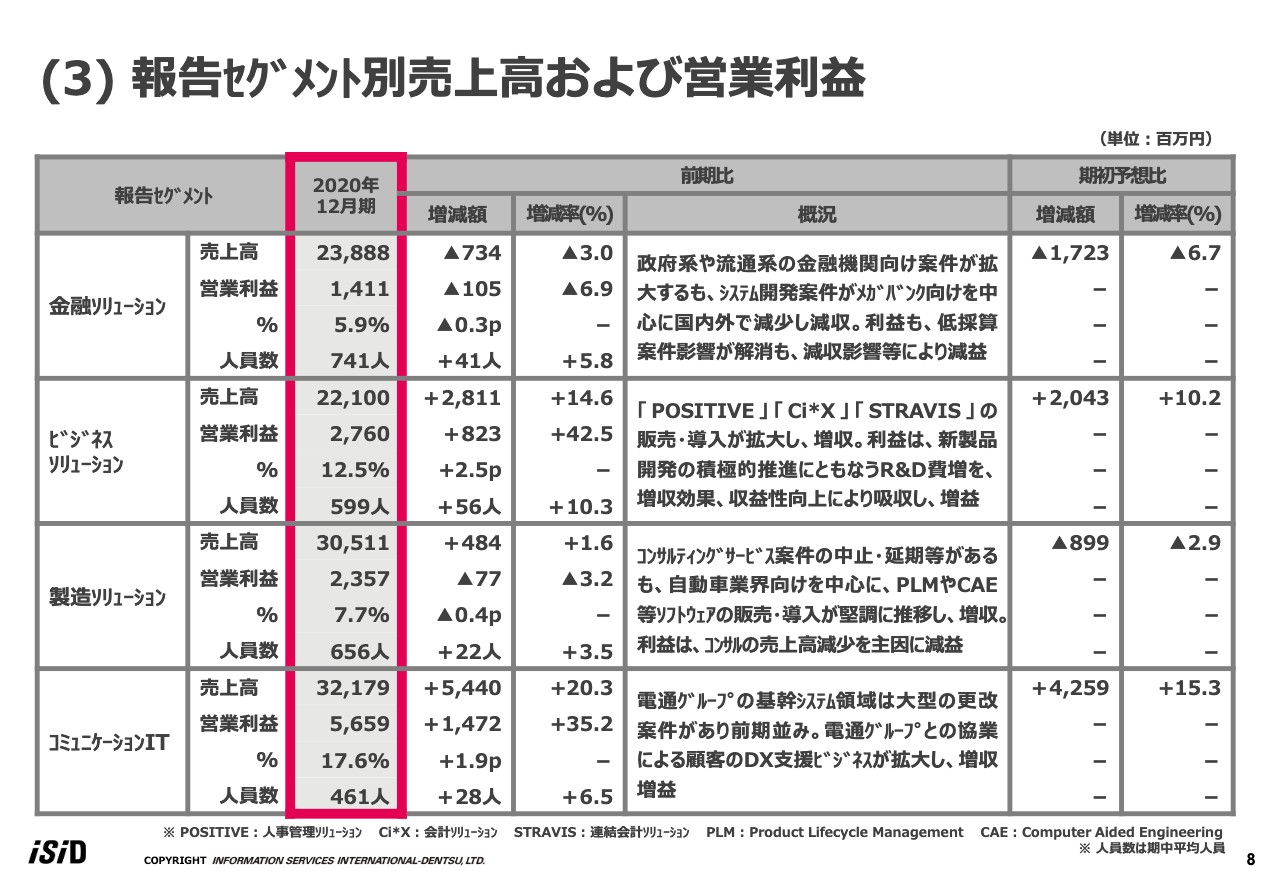

(3)報告セグメント別売上高および営業利益

報告セグメント別の状況についてご説明します。4つのセグメントがあり、まずは金融ソリューションセグメントについてです。売上高は238億8,800万円、前期比、期初予想比とも減収となっています。営業利益は14億1,100万円、前期比で減益となっています。

概況を記載していますが、政府系や流通系の金融機関向けの案件が拡大したものの、システム開発案件がメガバンク向けを中心に国内外で減少して減収となっています。利益も、低採算案件の影響が解消しましたが、やはり減収の影響が大きく減益となっています。

ビジネスソリューションセグメントについてです。売上高は221億円、前期比、期初予想比ともに増収で終わっています。営業利益は27億6,000万円、前期比で増益となっています。

概況ですが、人事管理ソリューション「POSITIVE」、会計ソリューション「Ci*X」、連結会計ソリューション「STRAVIS」のそれぞれの販売、導入が拡大して増収で終わっています。また利益については、新製品開発の積極的な推進にともないR&D費が増えましたが、増収効果ならびに収益性の向上によってこれを吸収して増益となっています。

製造ソリューションセグメントについてです。売上高は305億1,100万円、前期比では増収でしたが、期初予想比で減収となっています。営業利益は23億5,700万円、前期比で若干の減益となっています。

概況としては、コンサルティングサービス案件の中止や延期等がありましたが、自動車業界向けを中心に、従来から進めているPLMやCAE等のソフトウェアの販売、導入が堅調に推移して、増収で終わっています。利益については、利益率の高いコンサルティングサービスの売上が減少したことを主因に、減益となっています。

コミュニケーションITセグメントですが、売上高は321億7,900万円、前期比、期初予想比ともに増収で終わっています。営業利益は56億5,900万円、前期比で増益となっています。

概況としては、電通グループの基幹システム領域は大型の更改案件があり、売上は前期並みでした。一方で、電通グループとの協業による顧客のDX支援ビジネスが拡大して、増収増益となっています。

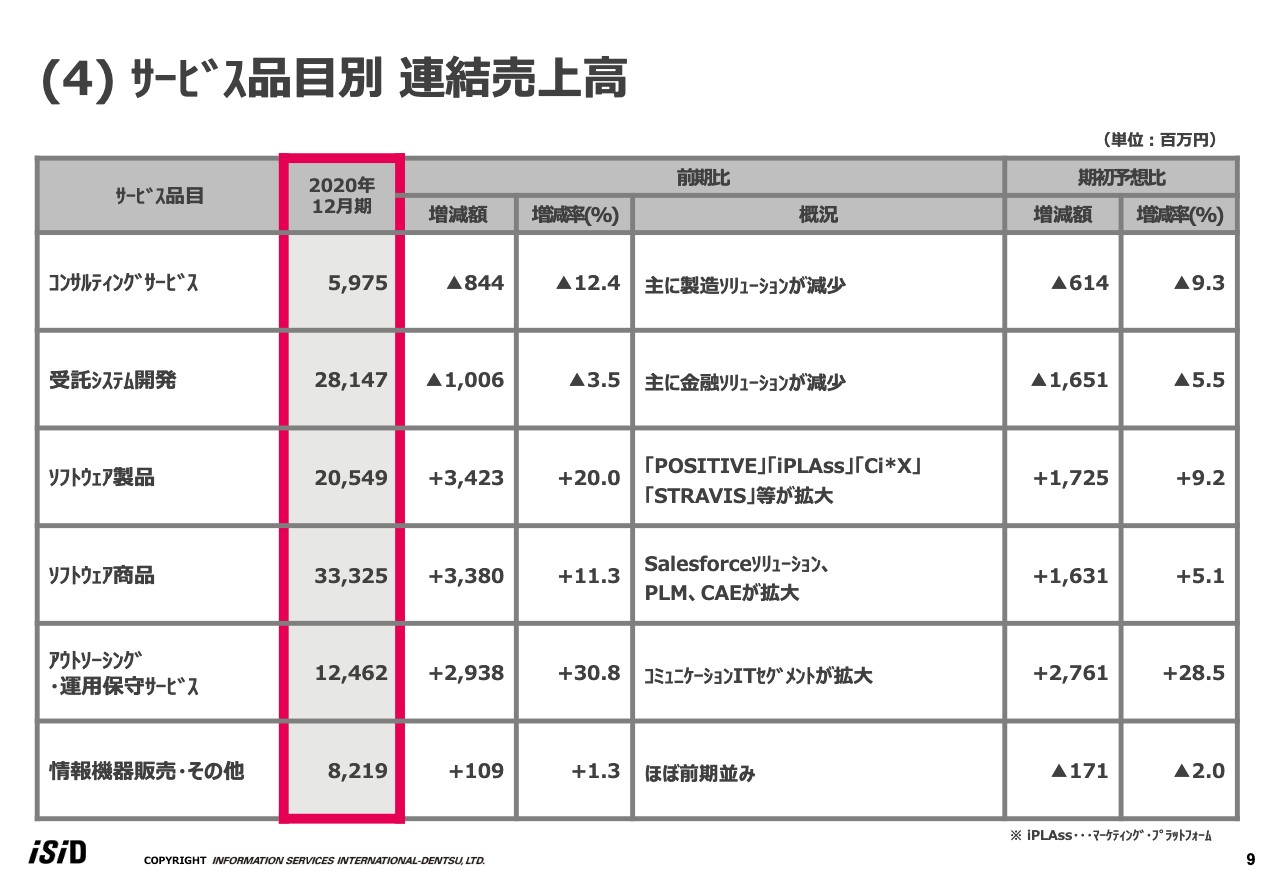

(4)サービス品目別 連結売上高

サービス品目別の売上高について、簡単にご説明します。コンサルティングサービスは、先ほど申し上げたとおり製造ソリューションでの売上が減少して、前期比で減収です。受託システム開発も、金融ソリューションの特にメガバンク向けが減少して減収となっています。

ソフトウェア製品以下は比較的好調で、ソフトウェア製品、ソフトウェア商品、アウトソーシング・運用保守サービスは、すべて前期比で増収となっています。情報機器販売・その他は、ほぼ前期並みです。

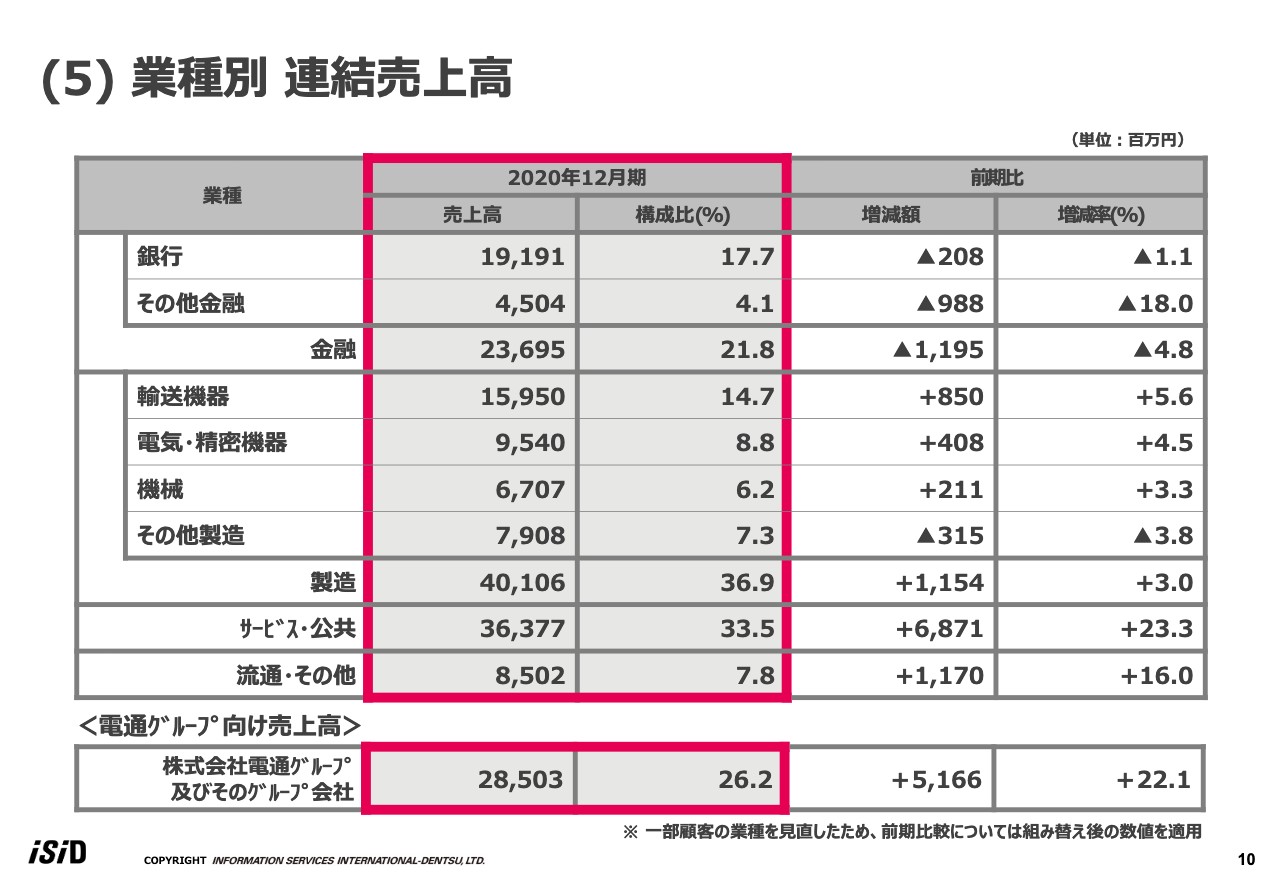

(5)業種別 連結売上高

業種別の売上高の状況です。金融業界向けが前期比で4.8パーセントほど減っていますが、それ以外の製造、サービス・公共、流通・その他はそれぞれで増収となっています。

その中でも、サービス・公共が大きく伸びていますが、スライドの一番下に記載のとおり、電通グループ向けの売上高が前期比で大きく伸びたためです。

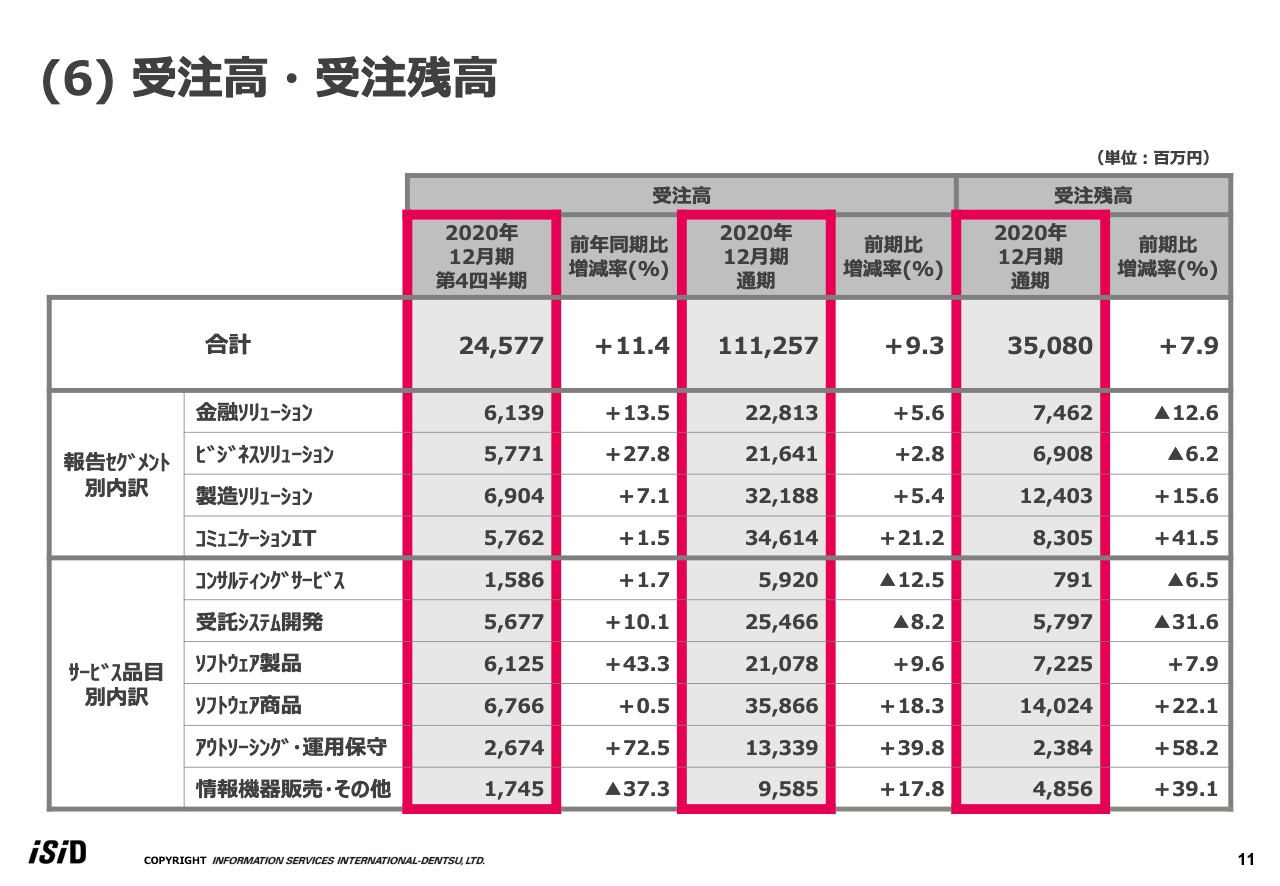

(6)受注高・受注残高

受注高・受注残高の状況です。直近の3ヶ月、2020年12月期第4四半期の受注高は245億7,700万円で、全セグメントで受注を増やし前年同期比で11.4パーセント増となっています。

また、通期でも全セグメントで受注高を伸ばして、1,112億5,700万円と、前期と比べて9.3パーセント増となっています。

スライドの一番右に記載している受注残高ですが、金融ソリューション、ビジネスソリューションで前期に大型案件が終了したこと、またピークアウトしたこともあって減少していますが、トータルでは350億8,000万円となり、前期比で7.9パーセント増という受注残高をもって今期に入っているということです。

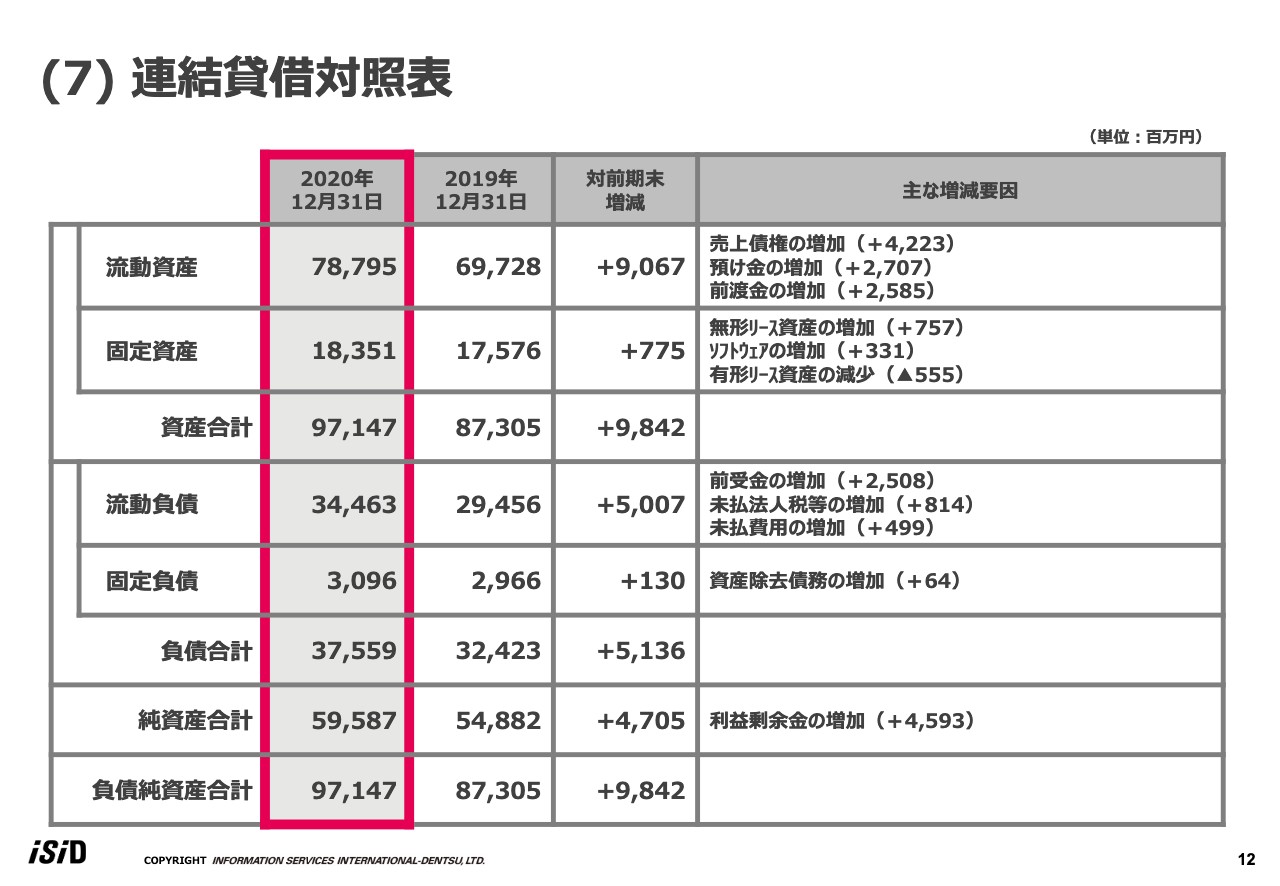

(7)連結貸借対照表

連結貸借対照表は、特筆すべきポイントがないため割愛します。

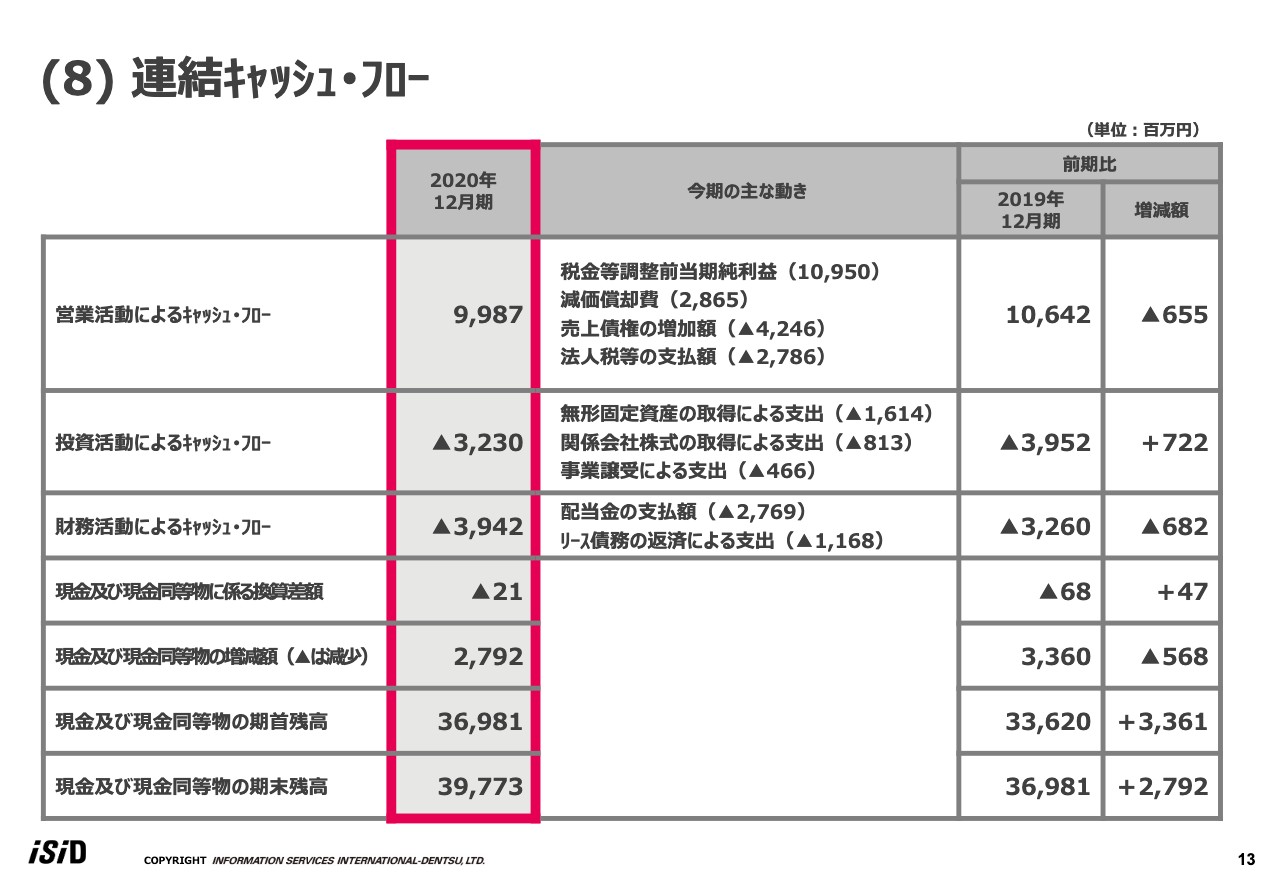

(8)連結キャッシュ・フロー

連結キャッシュ・フローですが、営業活動によって99億8,700万円のキャッシュインがありました。一方で、投資活動や財務活動により、それぞれ32億円、39億円のキャッシュアウトがありましたが、期末残高は397億7,300万円となっています。

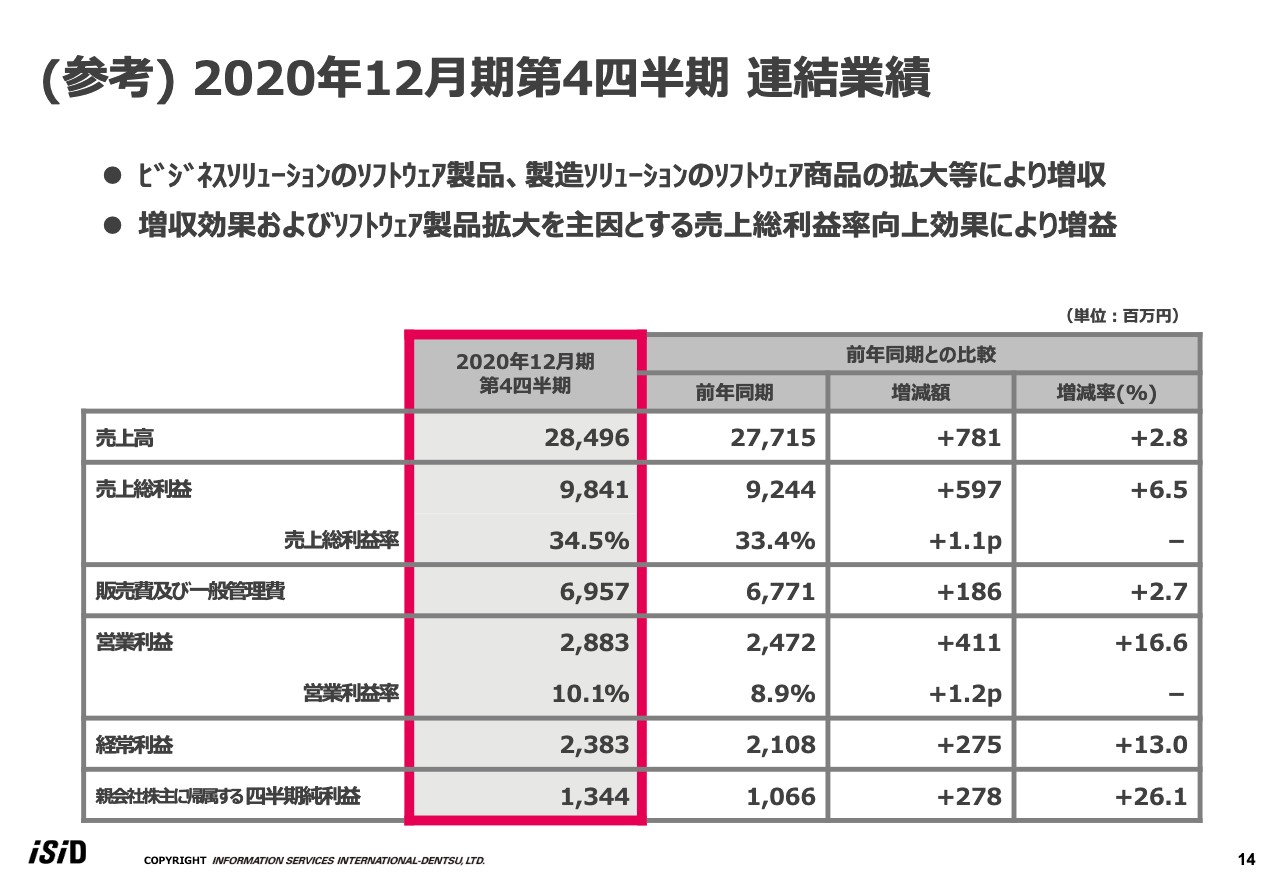

(参考)2020年12月期第4四半期 連結業績

参考情報になりますが、2020年12月期第4四半期だけを取り出した連結業績です。第4四半期の売上高は284億9,600万円、営業利益は28億8,300万円で、前年同期と比べて増収増益です。

ビジネスソリューションのソフトウェア製品、製造ソリューションのソフトウェア商品の拡大等により増収となっており、増収効果およびソフトウェア製品の拡大を主因とする売上総利益率の向上効果もあって増益となっています。

第3四半期は増収減益でしたが、第4四半期にまた増収増益に復帰したという状況です。

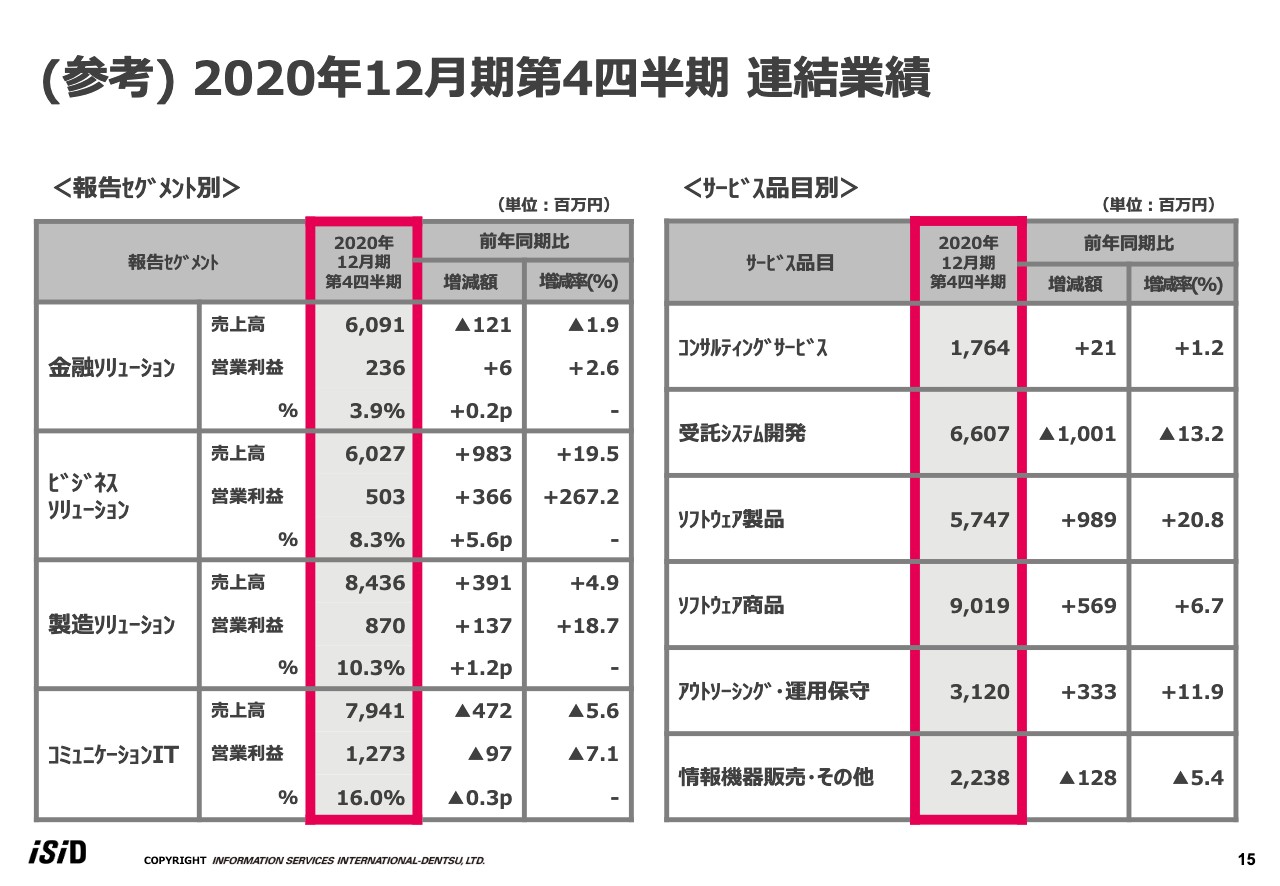

(参考)2020年12月期第4四半期 連結業績

第4四半期の連結業績で、セグメント別、サービス品目別を載せています。こちらは後ほどご覧いただくとして、割愛します。

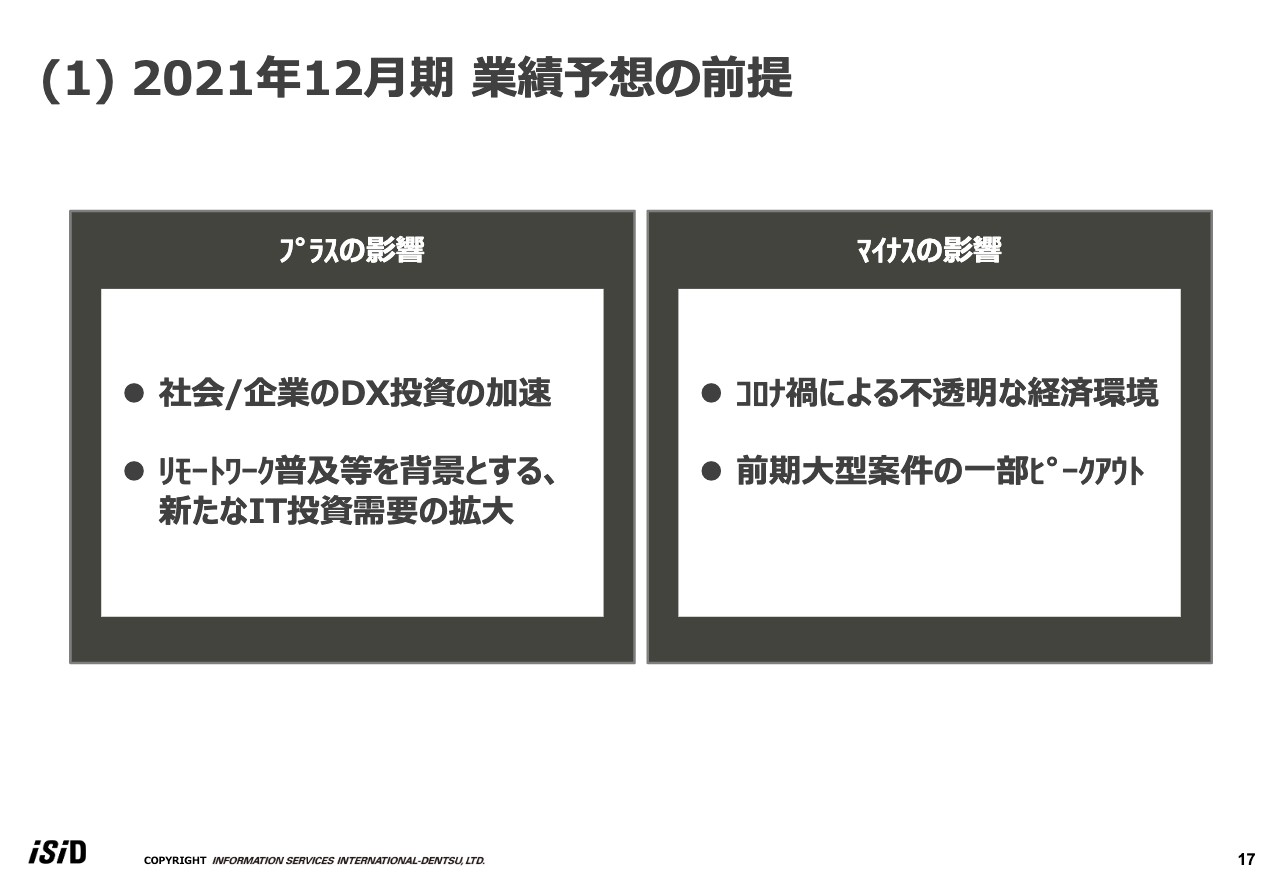

(1)2021年12月期 業績予想の前提

2021年12月期の業績予想をご説明します。最初に業績予想の前提として、事業環境をどのように見ているのかをご説明します。

プラスとマイナスの両方の影響があると認識していますが、プラスの影響としては、社会や企業のDX投資が加速するであろうと見ています。また、DXと同様の流れだとは思いますが、リモートワーク普及等を背景とする新たな投資の需要が拡大するのではないかと見ています。

一方のマイナスの影響ですが、コロナ禍による不透明な経済環境が続くであろうと見ています。昨今、感染者は減少傾向にあるものの、まだまだ不透明な状況が続くと見ています。

2つ目は、前期の大型案件の一部ピークアウトです。内部的な事情として、前期の売上に大きく貢献した大型案件がピークアウトしている状況もマイナスの影響と見ています。

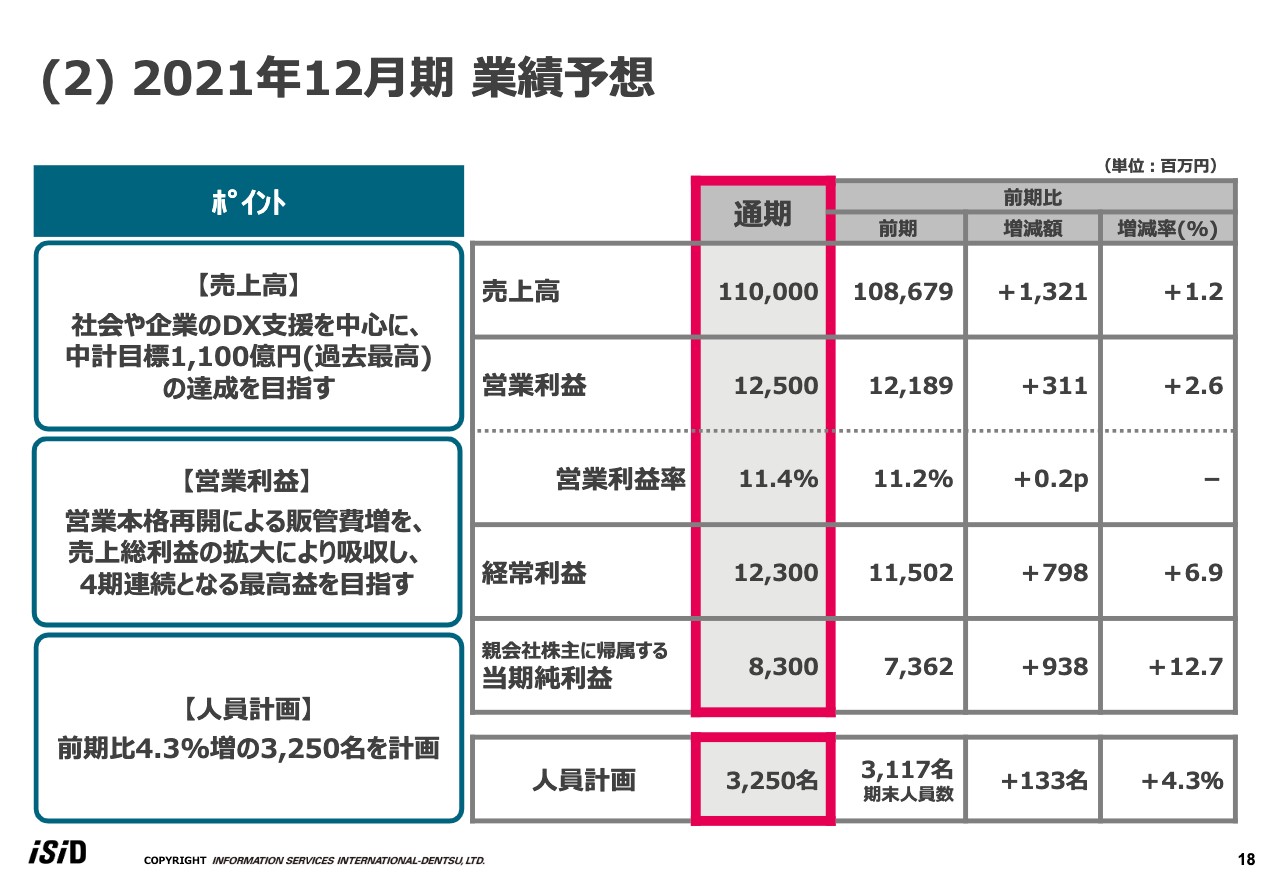

(2)2021年12月期 業績予想

そのような事業環境認識等々を踏まえた2021年12月期の業績予想になります。売上高は1,100億円、営業利益は125億円、経常利益は123億円、当期純利益は83億円で、増収増益を狙う業績予想となっています。

ポイントですが、売上高は先ほど申し上げたとおり、社会や企業のDX支援を中心に、中計目標の1,100億円を予想しており、過去最高の売上達成を目指したいと思っています。

営業利益は、営業本格再開による販管費増を織り込んでいます。新型コロナウイルスの影響がどこまで続くかわかりませんが、この影響がなくなるという前提で、営業を本格再開するための販管費を確保したということです。

これによる販管費増を売上総利益の拡大によって吸収して、4期連続となる最高益を目指したいと考えています。

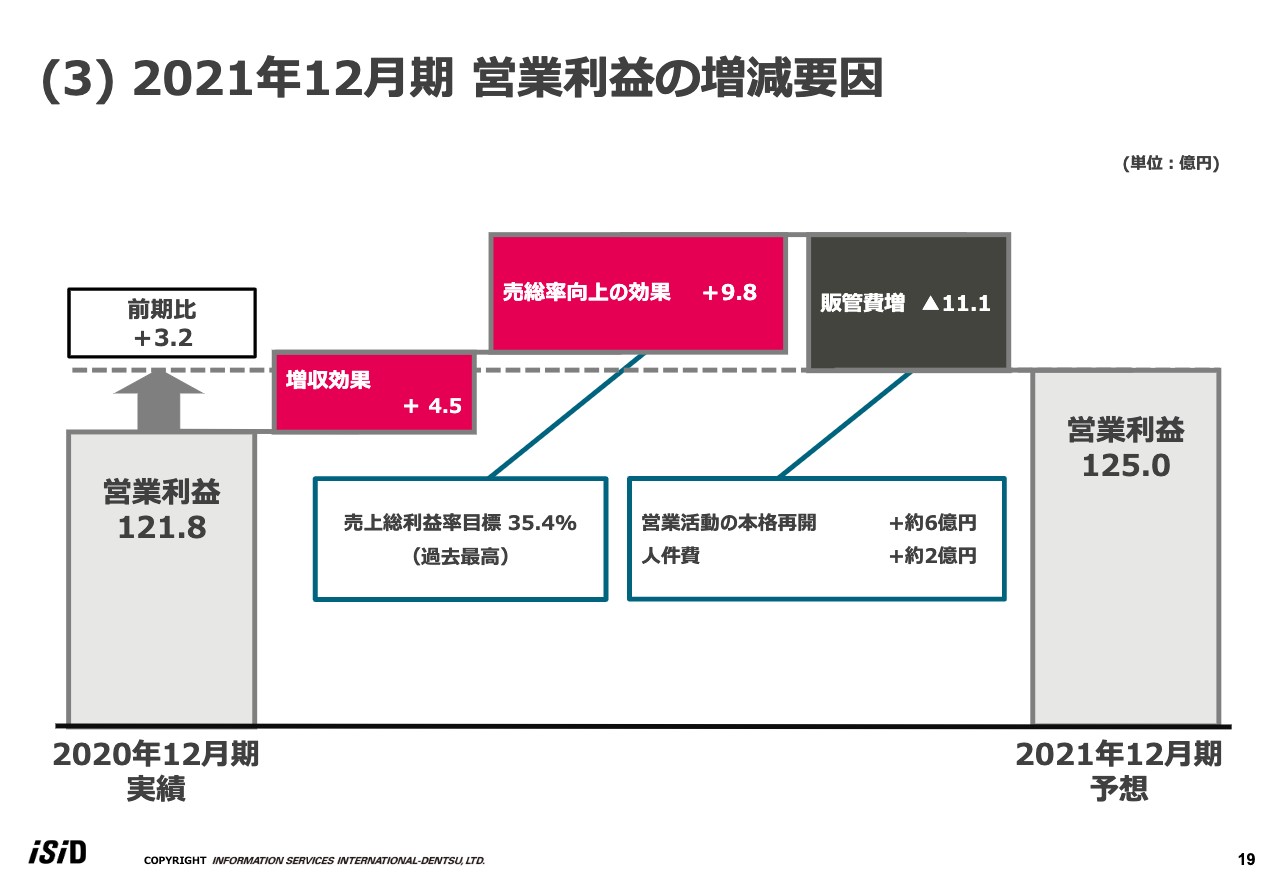

(3)2021年12月期 営業利益の増減要因

営業利益における前期との差異の理由をご説明します。前期の営業利益は121億8,000万円で終わっていますが、これに対して今期は増収効果で4億5,000万円、売上総利益率の向上効果で9億8,000万円を見込んでいます。

一方で販管費増も見込んでいますが、結果として営業利益は125億円を見込んでおり、前期比で3億2,000万円の増益を狙っています。

売上総利益について補足すると、売上総利益率の目標は35.4パーセントと見込んでおり、ソフトウェア製品のさらなる拡大で、売上総利益率も過去最高を目指したいと考えています。

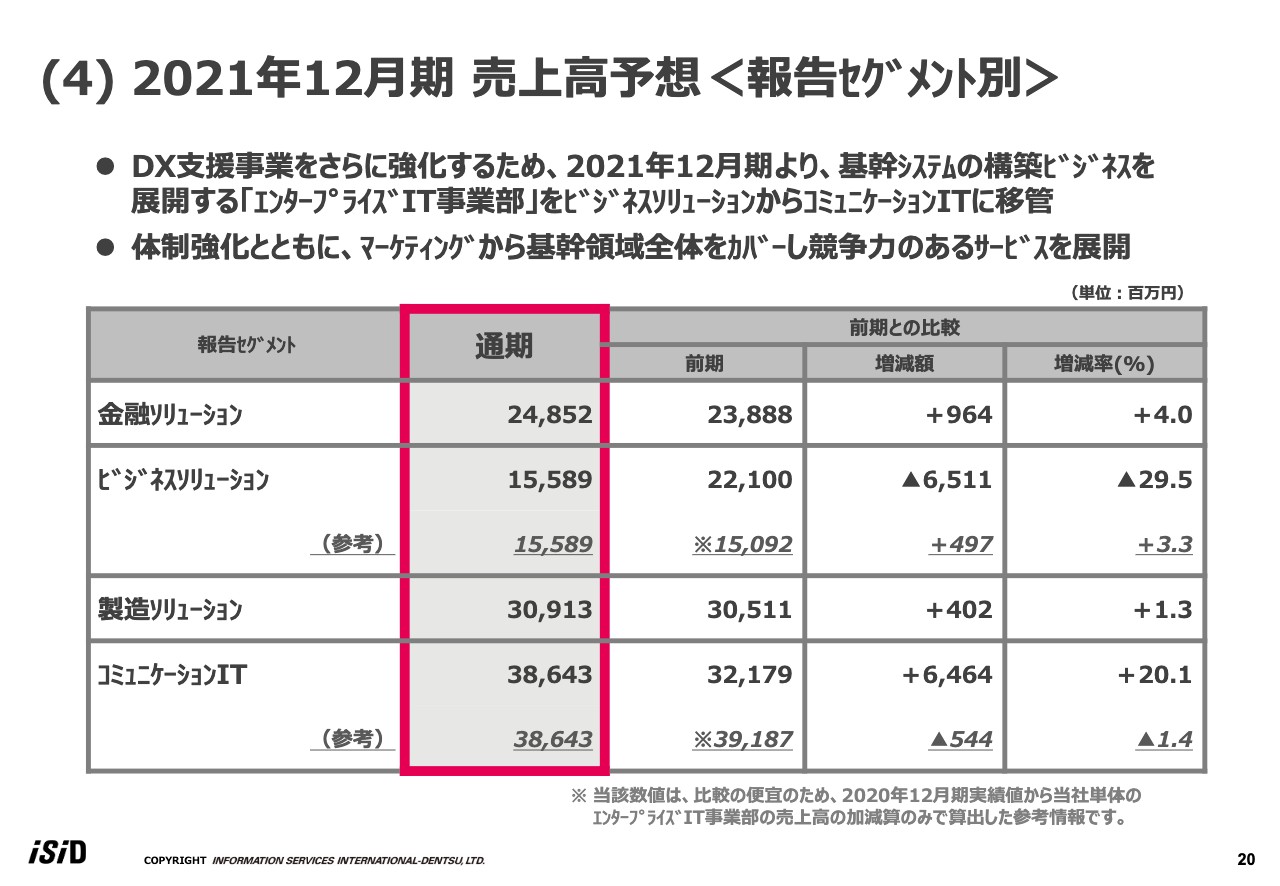

(4)2021年12月期 売上高予想<報告セグメント別>

報告セグメント別の売上高予想になります。DX支援事業をさらに強化するため、2021年1月1日より、基幹システムの構築ビジネスを展開する「エンタープライズIT事業部」を、ビジネスソリューションセグメントの傘下からコミュニケーションITセグメントに移管しています。体制強化とともに、マーケティングから基幹領域全体をカバーし、競争力のあるサービスを展開することが狙いとなります。

あらためて、セグメント別の見通しをご報告します。金融ソリューションは248億5,200万円、前期と比較して4パーセントの増収を見込んでいます。ビジネスソリューションセグメントは155億8,900万円、前期と比較して29.5パーセントの減少となります。これは先ほど申し上げたとおり、ビジネスソリューションセグメント傘下にあった「エンタープライズIT事業部」を、コミュニケーションITセグメントに移管した結果になります。

前期との比較を容易にするため、参考として、ビジネスソリューションの枠の2行目に、前期数値を調整した結果との比較を載せています。前期の調整後の売上と比較すると、今期は3.3パーセント増と、実質的に増収になる見込みです。

製造ソリューションセグメントは309億1,300万円、前期と比較して1.3パーセントの増収を狙います。

コミュニケーションITセグメントは386億4,300万円を見込んでいます。前期と比べて20.1パーセントの増収になりますが、これはビジネスソリューションセグメントから移管した「エンタープライズIT事業部」の売上を含めています。

前期との比較を容易にするため、ビジネスソリューションと同様にコミュニケーションITの枠の2行目に参考情報を記載しています。前期数値を調整した結果と比較すると、増減率は1.4パーセント減ということで、コミュニケーションITセグメントは実質的に減収の見込みとなっています。

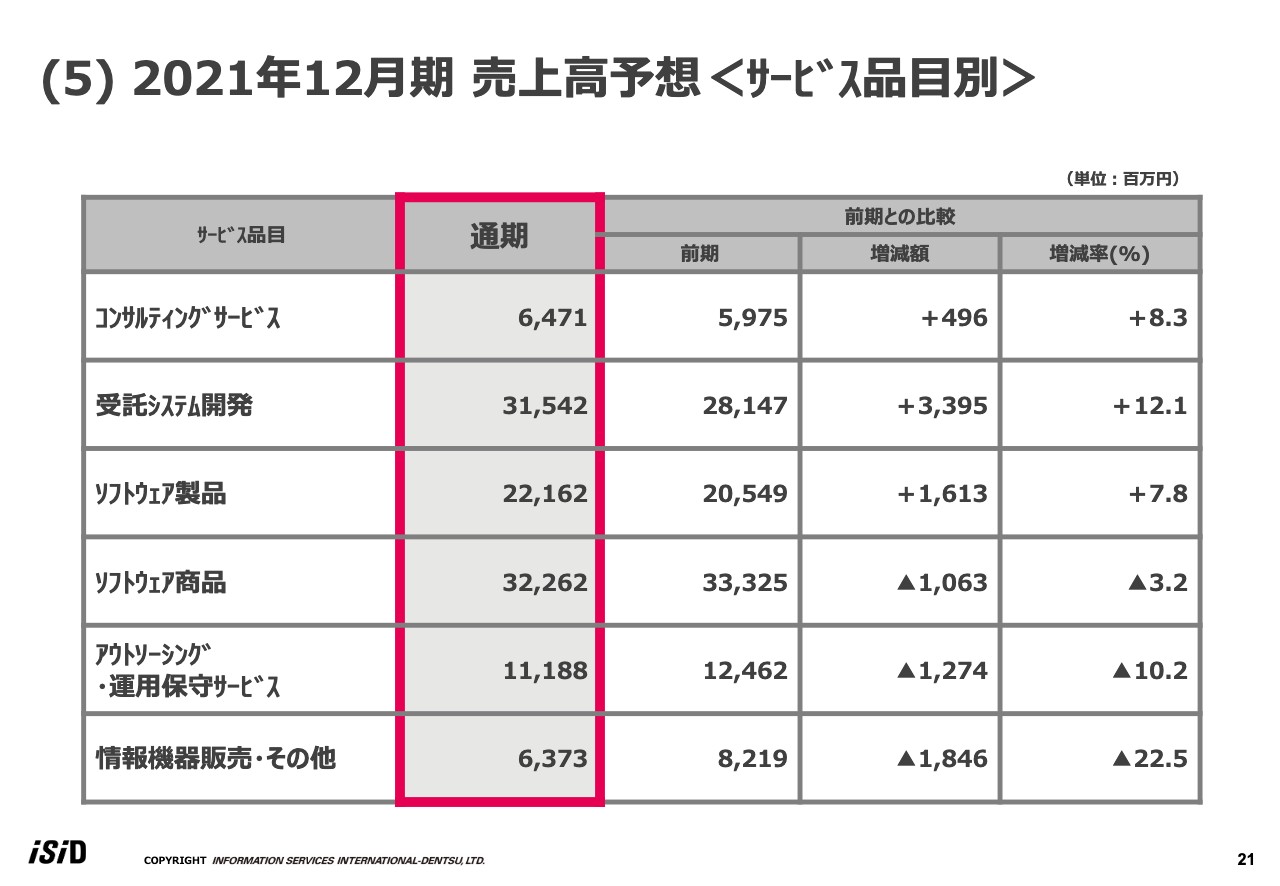

(5)2021年12月期 売上高予想<サービス品目別>

サービス品目別ですが、前期は減収に終わったコンサルティングサービスと受託システム開発は増収を見込んでいます。ソフトウェア製品については、前期と比較して今期はさらなる増収を見込んでいます。

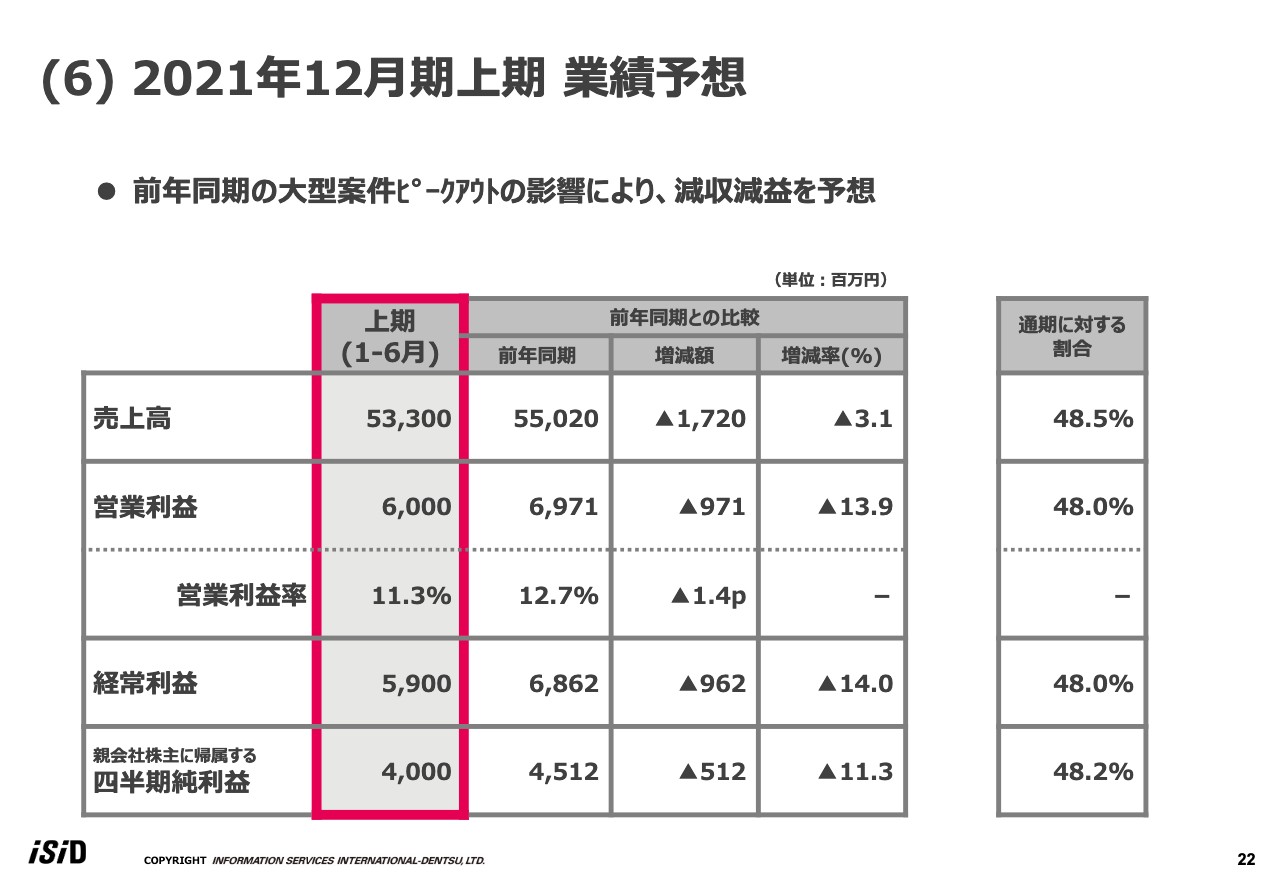

(6)2021年12月期上期 業績予想

ここからは参考情報になりますが、2021年12月期の上期の業績予想を載せています。売上高は533億円、営業利益は60億円と見込んでいます。前年同期に大型案件があり、それがピークアウトした影響で上期は減収減益を予想しています。

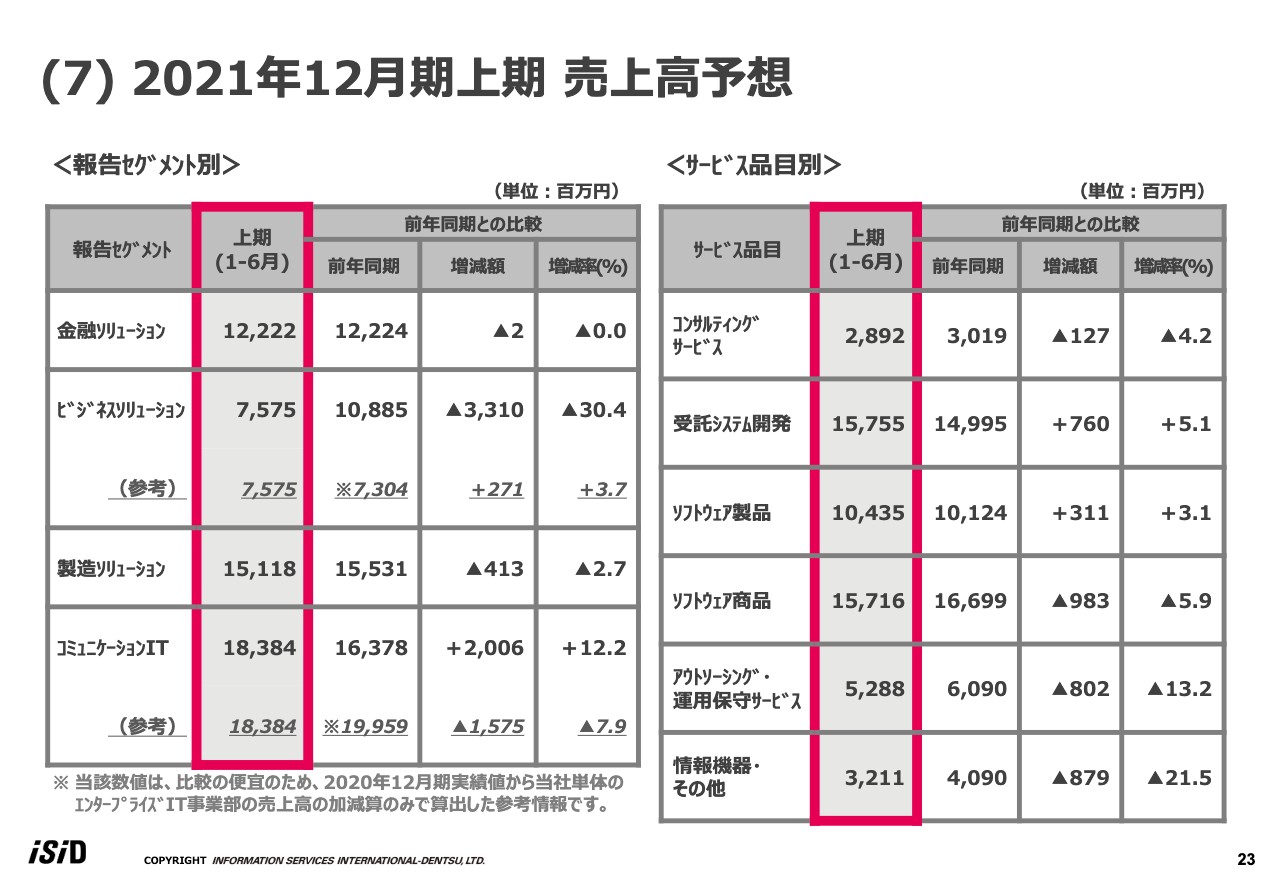

(7)2021年12月期上期 売上高予想

報告セグメント別、サービス品目別に分割した内容ですが、ここでは説明を割愛します。

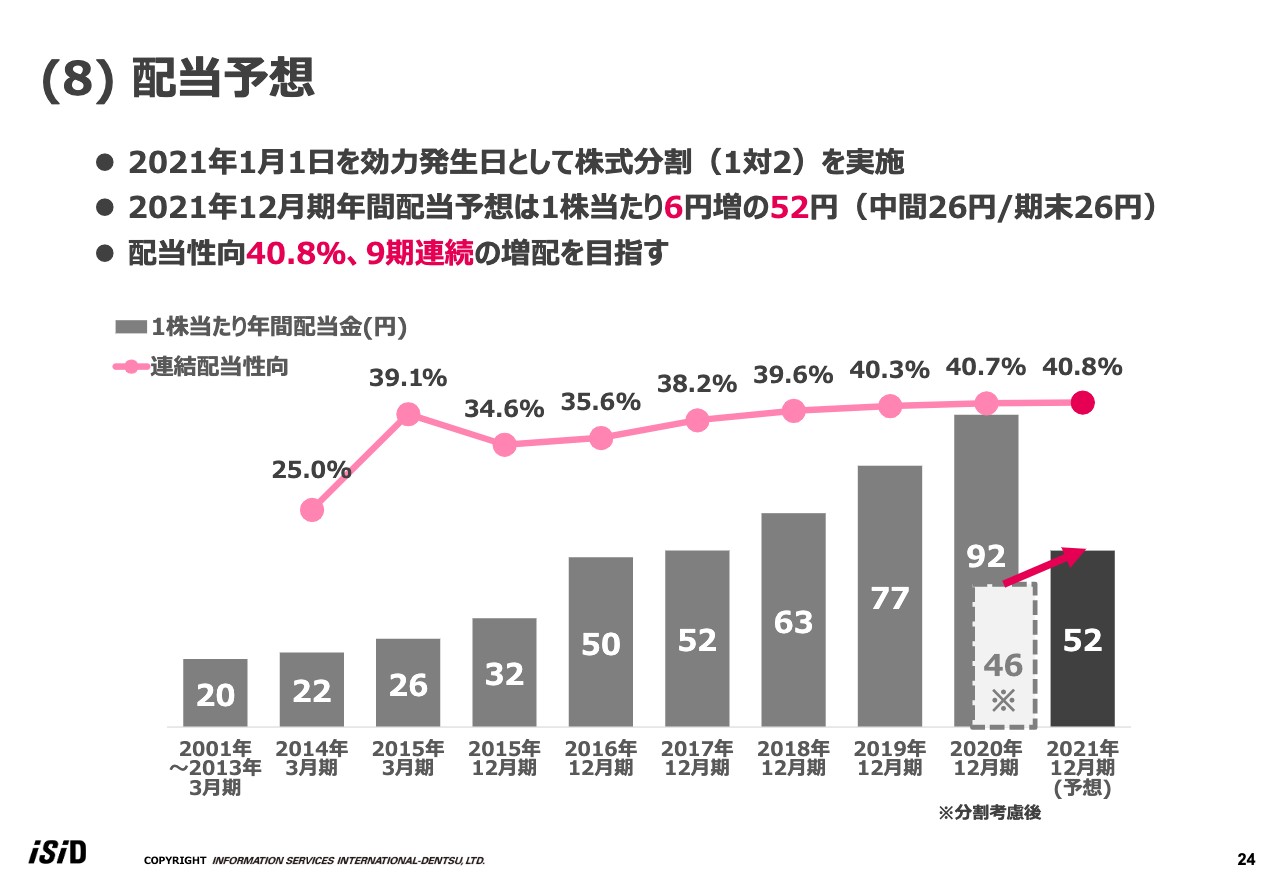

(8)配当予想

配当予想になります。2021年1月1日を効力発生日として株式分割を実施しています。2021年12月期の年間配当予想は、昨年と比べて1株当たり6円増の、通期52円、中間、期末ともに26円ずつの配当を予想しています。この結果、配当性向は40.8パーセント、9期連続の増配を目指したいと考えています。

私からの説明は以上でございます。ありがとうございました。

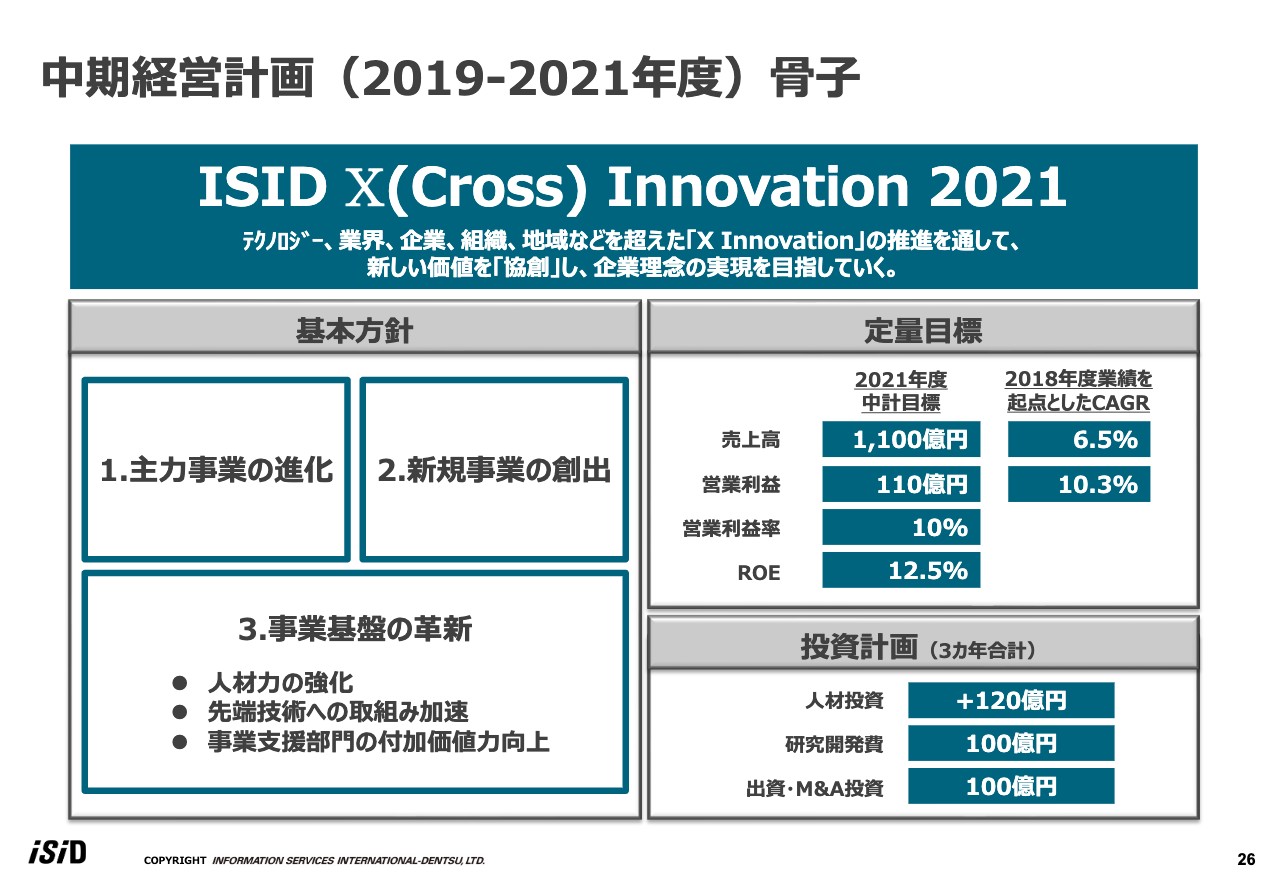

中期経営計画(2019-2021年度)骨子

名和亮一氏:中期経営計画の進捗についてご説明します。このスライドは2019年2月に発表した中計の骨子で、あらためてお示ししています。

スローガンとして「ISID X(Cross)Innovation 2021」を掲げて、その下で「主力事業の進化」「新規事業の創出」「事業基盤の革新」という3つの大きな基本方針を掲げました。

定量目標は、売上高で1,100億円、営業利益で110億円です。加えて、投資計画として人材投資でプラス120億円です。これは前中計と比較してプラス120億円の人材投資をするということです。また、研究開発費は100億円、出資・M&Aも100億円としています。これは、目標というよりも枠として100億円を用意したということです。

このような中計を掲げて、2019年にスタートしました。

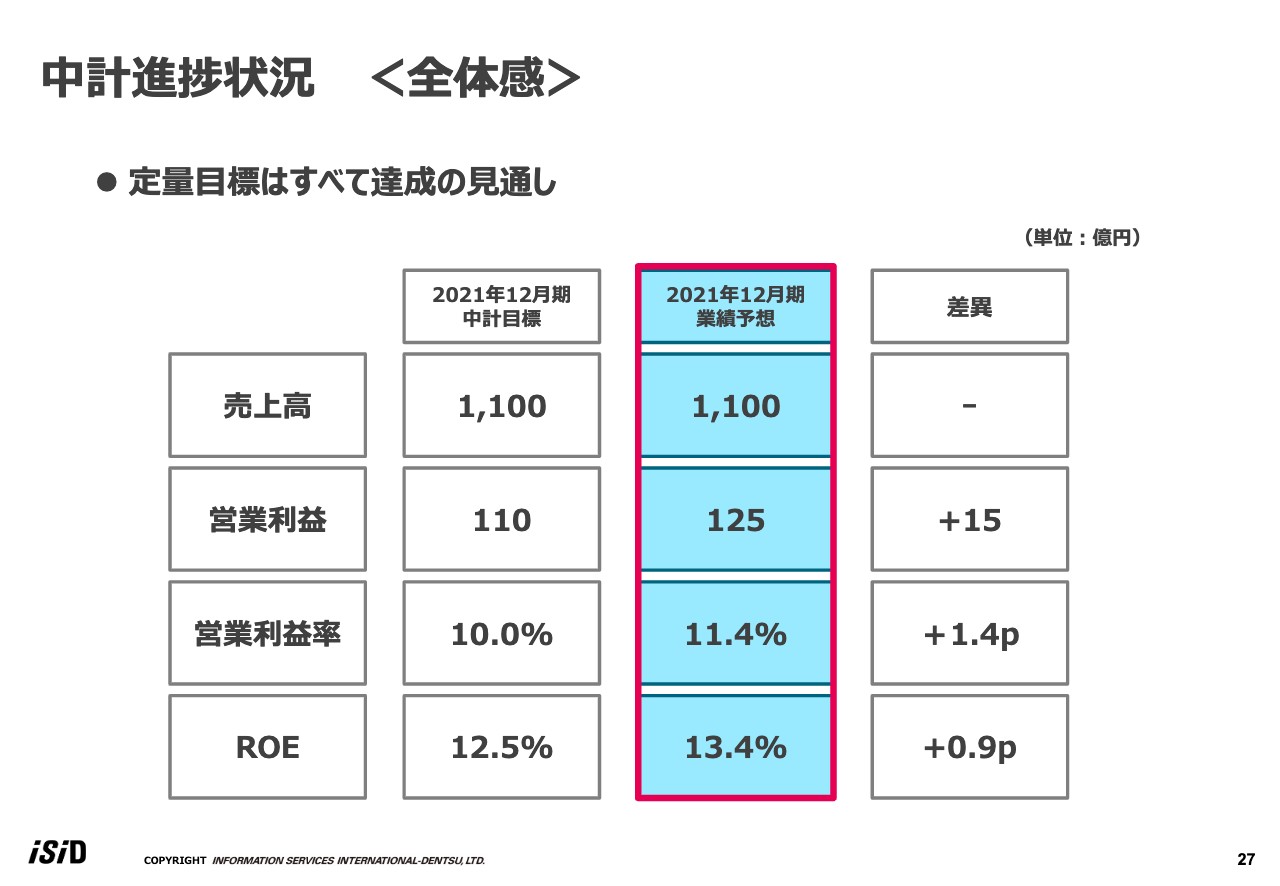

中計進捗状況 <全体感>

中計の進捗ですが、まずは全体感です。セグメントによるでこぼこはありますが、2021年12月期の売上高予想は1,100億円で、中計目標どおりの数字です。

営業利益は、中計目標である110億円に対して、14パーセント弱ほど増えた125億円という見通しを立てています。結果的に、営業利益率も11.4パーセントと、中計目標を上回る予想となります。

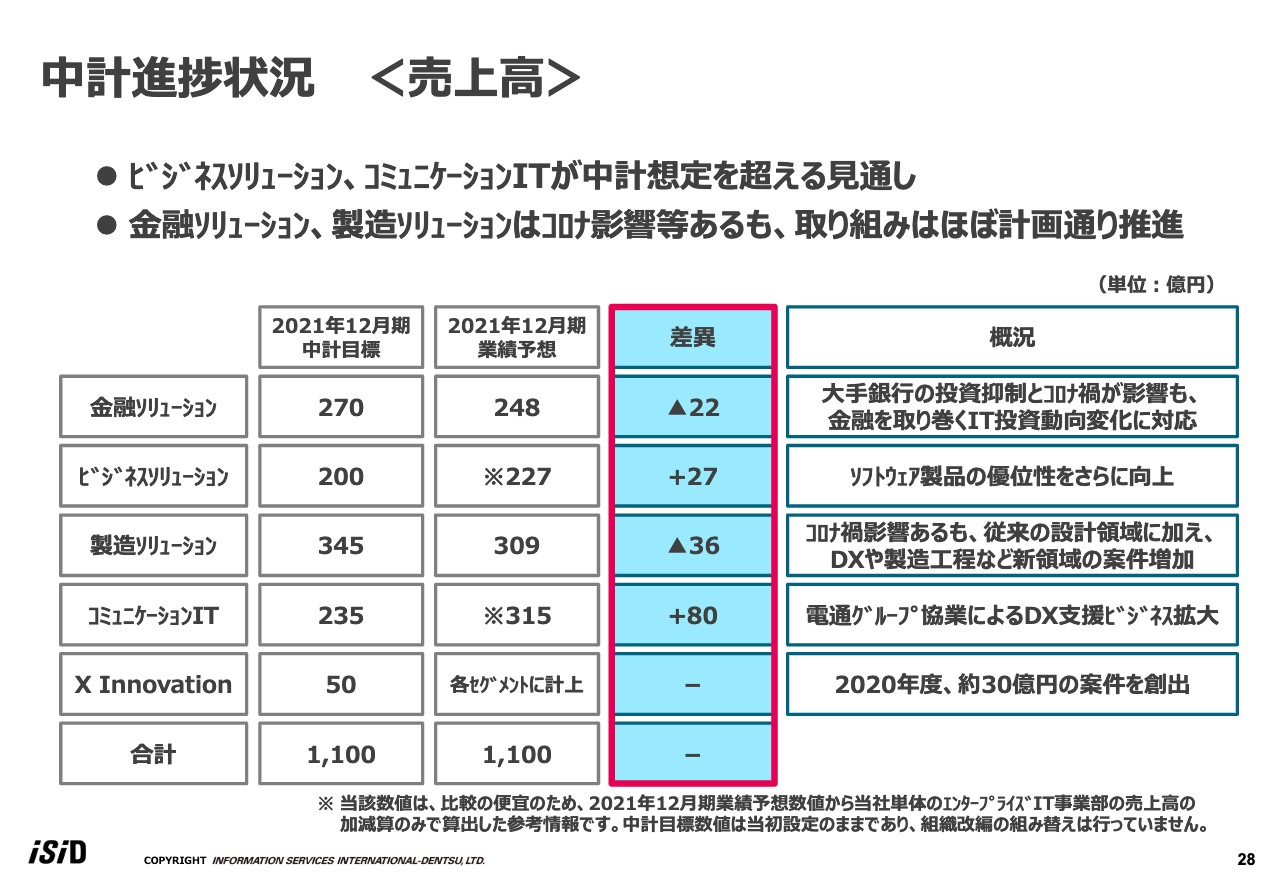

中計進捗状況 <売上高>

売上高の中計進捗ですが、ポイントは2つあります。ビジネスソリューション、コミュニケーションITの2つのセグメントは、中計の想定を超える見通しです。

一方で、金融ソリューションと製造ソリューションは、新型コロナウイルスの影響等もあり、定量面ではスライドに記載のような差異があります。しかし、定性面と言ってよいと思いますが、両セグメントの取り組みはほぼ計画どおり推進できていると認識しています。

各セグメントの概況を記載していますが、このあとにセグメント別の注力ポイントをお伝えしますので、ここでは割愛します。

中計目標で50億円を掲げているX Innovationについて、売上は各セグメントに計上していますが、2020年度では約30億円の案件を創出できています。

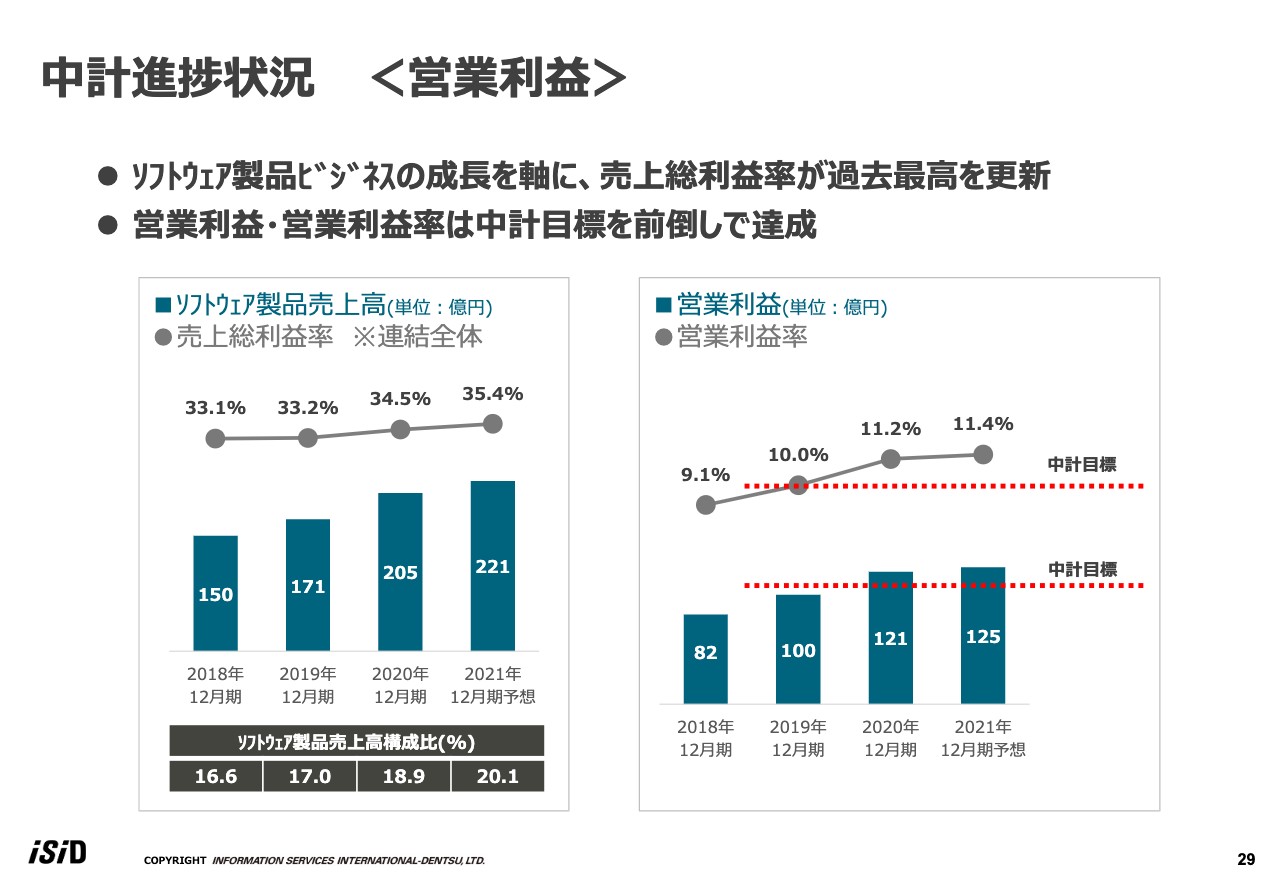

中計進捗状況 <営業利益>

営業利益の中計進捗状況です。ソフトウェア製品ビジネスの成長を軸に、売上総利益率は過去最高を更新しています。結果として、営業利益と営業利益率は中計目標を前倒しで達成しています。

左の表をご覧ください。あらためて申し上げると、ソフトウェア製品とは自社パッケージソフトを示していますが、収益性が高いビジネスで、この売上が順調に伸びています。

また、下に記載のとおり、売上構成比も順調に伸びており、今期も計画どおりに進捗すれば、連結全体の売上総利益率は35.4パーセントとなります。右側の表に記載のとおり、営業利益率も11.4パーセントと非常によい水準を達成できる見込みです。

プライムコントラクターのSIerの中ではトップクラスの数字ではないかと認識しています。

中計進捗状況 <人材投資>

人材投資の進捗状況です。弊社はビジョンの中で「HUMAN」と「TECHNOLOGY」をかけ合わせて「HUMANOLOGY for the future」を掲げています。人材投資に関しては非常に重きを置いています。

今期の計画値も含みますが、進捗見通しは131パーセントです。目標として、前3ヶ年の中計と比較してプラス120億円とお伝えしていましたが、プラス160億円という高い数字を達成できそうです。

この要因は、計画を上回る利益の達成を業績連動賞与に反映したり、2020年度から初任給も含め、給与水準を上げたりしていることです。

人員計画は、新卒や中途採用の積極推進や事業買収などで、中計最終年度の想定である3,120名はほぼ達成できそうな状況です。加えて、働き方改革への投資も推進しており、オフィスリノベーション等々もあわせて実施しています。

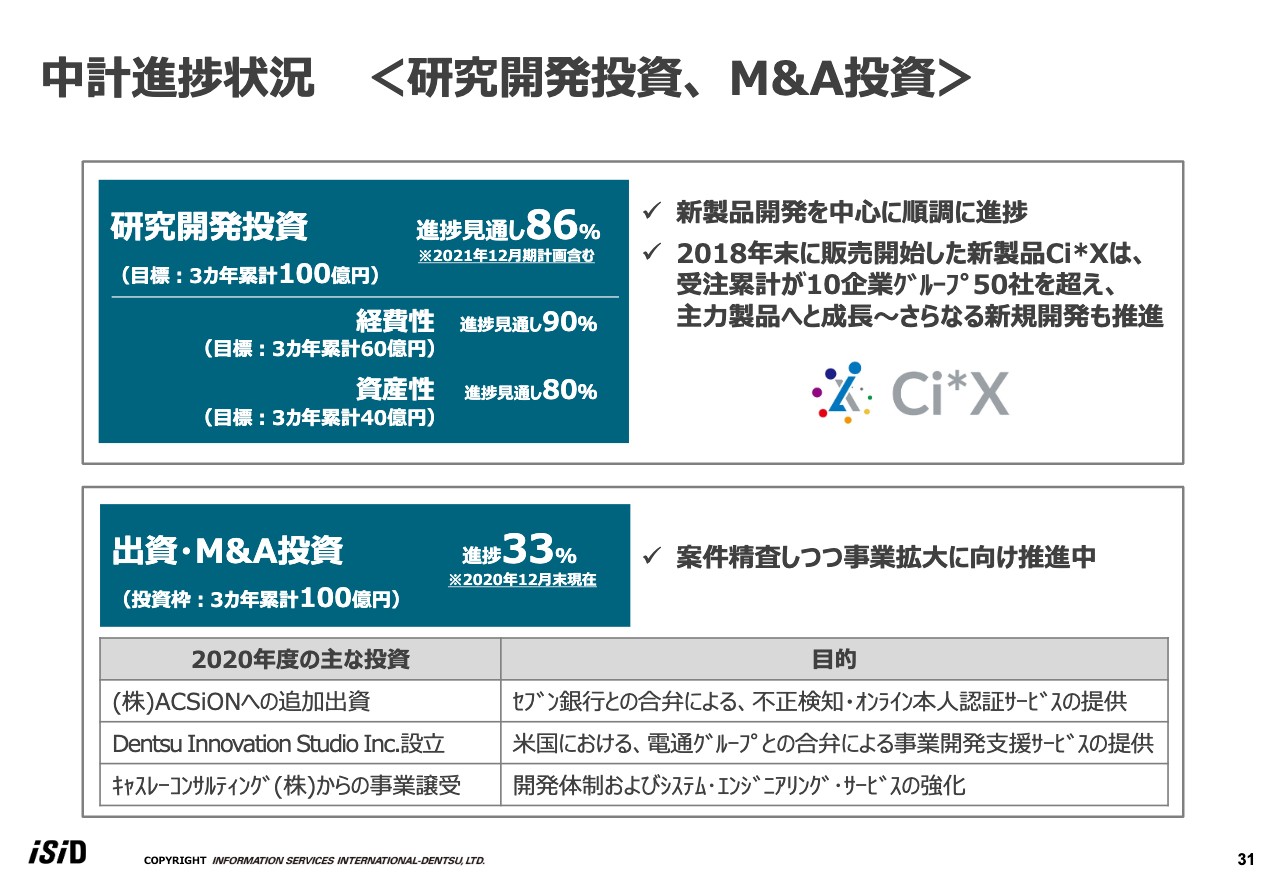

中計進捗状況 <研究開発投資、M&A投資>

研究開発投資とM&Aについての進捗状況です。まずは研究開発投資ですが、進捗見通しは86パーセントです。お客さま向けの仕事が非常に高稼働で動いている中、新製品開発を中心にがんばった数字だと認識しています。

なお、新規案件を中心とした経費性の進捗率は90パーセントです。それから追加開発、エンハンスに関する資産性の投資は80パーセントという進捗状況です。今年度もさらに製品開発に力を入れていくつもりで、特に販売開始して約3年になる「Ci*X」は、受注累計が10企業グループ、50社ということで非常に順調に伸びており、さらなる新規開発を推進していきたいと思っています。

スライドの下の枠が、出資・M&A投資についてで、進捗は33パーセントです。今期も出資については、是々非々と言いますか、案件を精査しつつ、事業拡大に貢献できるような投資を行ってまいります。

2020年度の主な投資としてはスライドの下に記載している3社になります。

中計進捗状況 <X Innovationの推進>

中計進捗の最後は、X Innovationの推進についてです。「X Innovation 2021」というスローガンを掲げましたが、社内の言葉として浸透し、かつここまで成果を挙げるとは想像していませんでした。非常に順調に進んでいます。

スライドに「クロスセグメント」と当たり前のように記載されていますが、昔は「セグメントの壁」がありましたが、今はその垣根もかなりなくなってきました。電通グループも含め、いろいろなパートナーとの協業を中心に、昨年度は30億円という定量的な成果も挙げています。また、新しい先端技術分野に注力するための組織を作っています。

左の枠にある「AI Transformation Center」はAI系、「エンタープライズxR」はVR、AR、MR等のxRのセンターです。また、UX(ユーザーエクスペリエンス)デザインセンターなど、先端技術を研究して外に向けてデリバリーする横断組織も作っています。

電通グループとの協業では「Dentsu DX Ground」というものがあります。これは、弊社と電通デジタル、電通アイソバーの3社でジョイントで進めている、DXエリアの協業プロジェクトの名前で、私が責任者として入っています。

他にも「SDGsビジネスソリューション」というものがあります。サーキュラーエコノミーということで、お客さまがSDGsを進める上での支援等々を電通グループとの協業体制で積極的に進めています。

そして、お客さまとの事業共創という意味では、ACSiONという会社があります。セブン銀行との合弁で、セキュリティソリューションを提供する会社ですが、このような分野でも動いています。

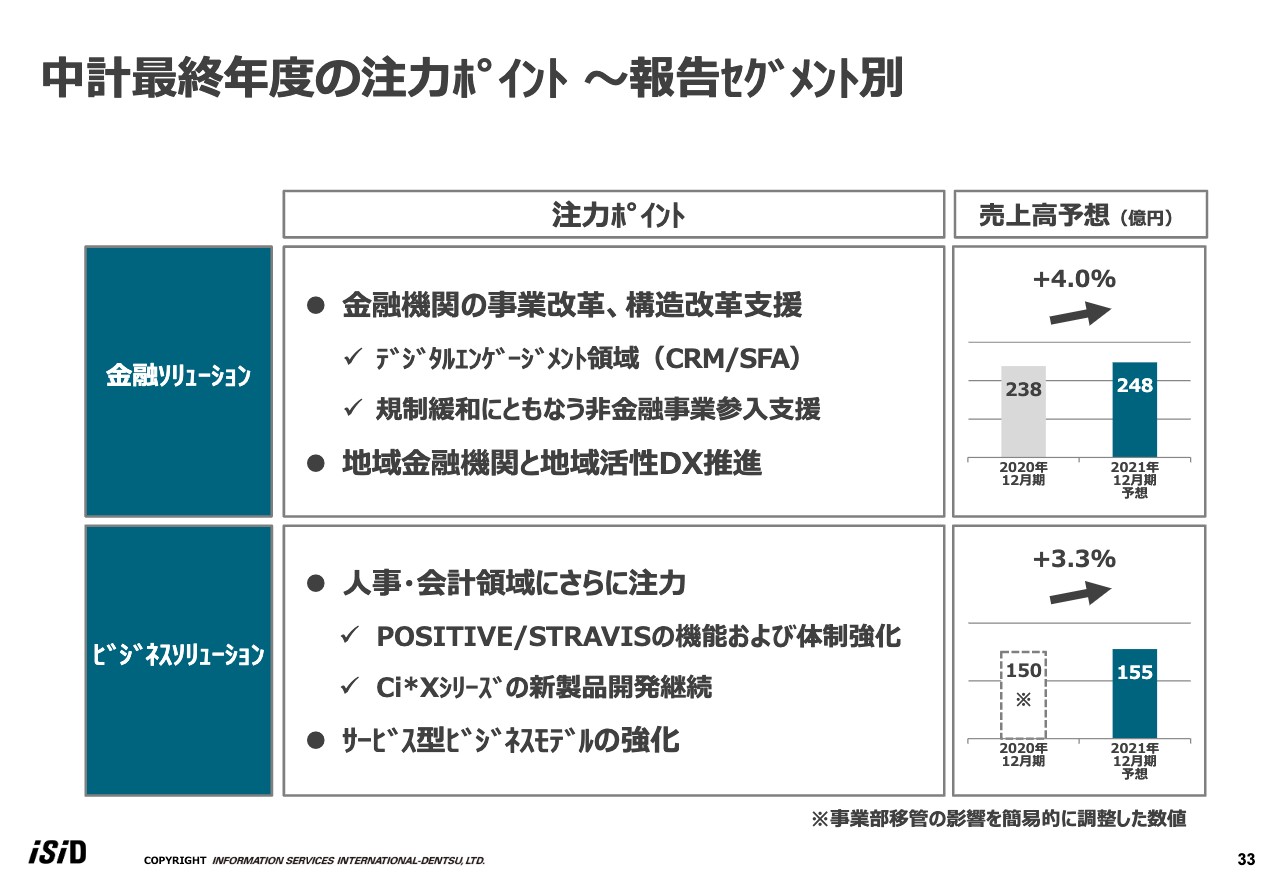

中計最終年度の注力ポイント ~報告セグメント別

ここから、中計最終年度である今年度の各セグメントの注力ポイントについてご説明します。金融ソリューションですが、注力ポイントの1つ目は金融機関の事業改革、構造改革推進に対する取り組みの支援です。CRMなどのデジタルエンゲージメント領域における顧客接点改革と、規制緩和に伴う金融機関の非金融事業参入を支援してまいります。

2つ目は、地域金融機関と地域活性化DXです。新聞等々で「地銀はあまり元気がない時代だ」などと言われていますが、その一方で、地域活性の世界では、DX投資などの取り組みはかなり活発に行われています。我々も、最終年度はこのような分野に注力していく予定です。

これらの取り組みにより、スライドの右に記載のとおり、売上高はプラス4パーセントを想定しています。

次にビジネスソリューションです。ここは人事・会計領域にさらに注力していこうということで、人事の「POSITIVE」、連結会計の「STRAVIS」の機能および体制強化などです。

また、先ほど申し上げた「Ci*X」シリーズのさらなる拡張ということで、今までリリースしてきた経費精算や自動仕訳、ワークフローに加え、近々、新たなモジュールを発表しようと思っています。

サービス型ビジネスとしてBPOビジネスを今後さらに強化していきます。

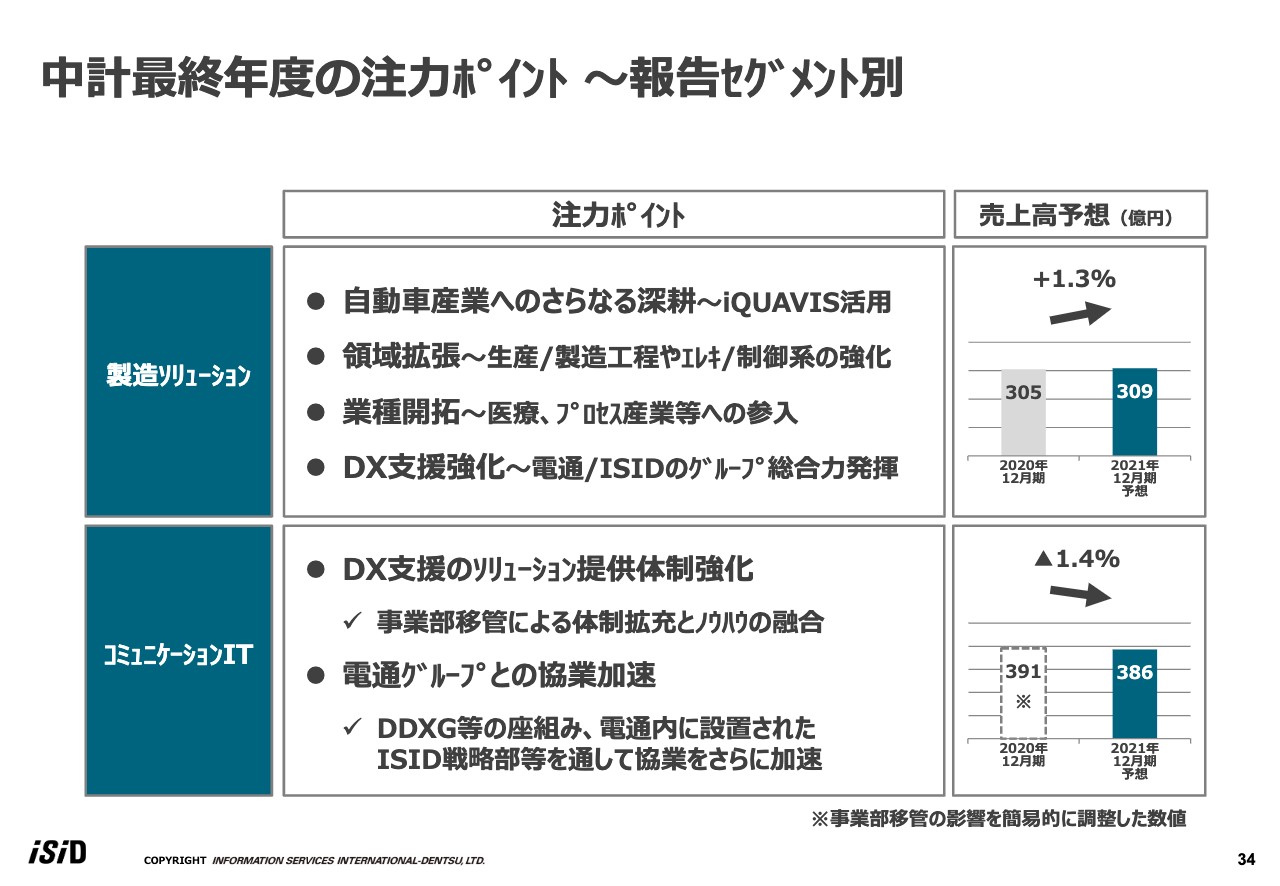

中計最終年度の注力ポイント ~報告セグメント別

製造ソリューションは、4つのポイントを記載しています。自動車産業へのさらなる深耕ということで、さまざまな新聞でも、自動車のOEMメーカーの業績がよくなってきていると言われており、当社において昨年度も自動車産業系では定量的な伸びがあったのですが、今期もさらに注力していきます。

そして、領域という意味では、これまで設計・開発領域が主体でしたが、ここ何年かは生産・製造や制御系の領域へもすでに取り組み始めており、今期はさらに強化していきます。

次に、業種開拓です。売り物である設計・開発は以前と変わらないのですが、売る相手を医療やプロセス系に広げていこうということです。これまでは、組立や製造業といった、いわゆる「ディスクリートマニュファクチャリング」の世界が多かったのですが、これからはプロセス系の産業にも、特にPLM等を主体として参入していこうということです。

加えて、電通グループとの協業の一環で、製造業へのDX支援です。こちらも、おそらくデジタルマーケティング系が多いと思うのですが、強化していきます。

最後にコミュニケーションITセグメントです。ここはDX支援のソリューション提供強化ということで、今年度に実施した事業部移管によって、DXに必要なインテグレーション能力を高め、DX支援のソリューション体制強化を図っています。

そして、電通グループとの協業をさらに加速します。さきほども出ましたが「Dentsu DX Ground」といった座組みであったり、電通内部にあるISID戦略部を活用して、さらに協業を加速していきたいと思います。

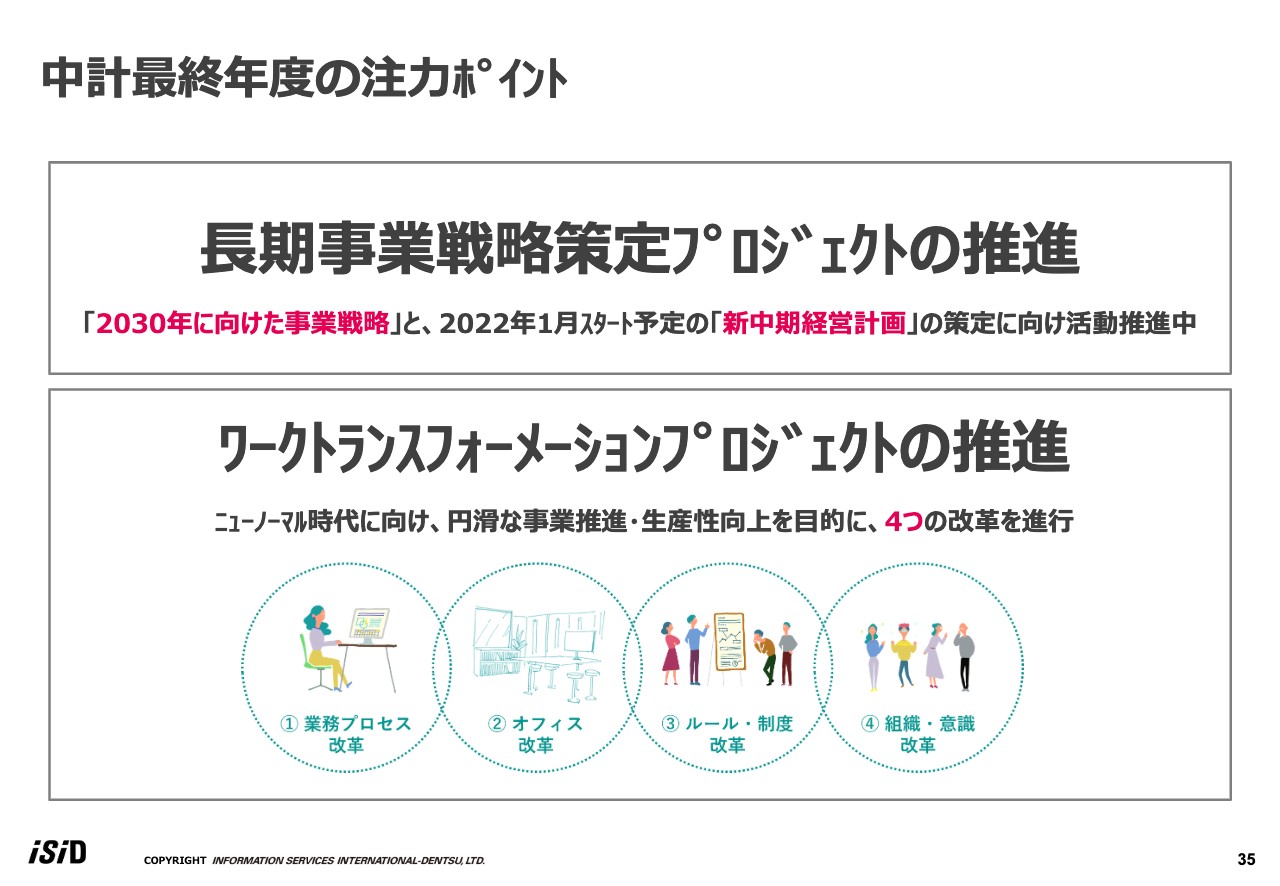

中計最終年度の注力ポイント

中計最終年度の注力ポイントの最後に、こちらを2つ挙げています。1つ目が「長期事業戦略策定プロジェクトの推進」です。社内では「BX(ビジネストランスフォーメーション)プロジェクト」と呼んでいるもので、10年後の2030年に「ISIDグループはこうなっていたい」「こうなっているべきだ」といった「ありたい姿」を、定性面と定量面で策定しています。

来年度からスタートする新中計をこれから作り始めるのですが、そこへのインプットと言いますか、羅針盤にできるような内容を鋭意策定中です。

2つ目が「ワークトランスフォーメーションプロジェクトの推進」です。言うまでもなく「withコロナ/afterコロナ」の中での円滑な事業推進と生産性向上を目的として、スライドにある4つの改革を進めています。

このように、中計最終年度、さらには次の中計につながるような動きをしているということです。現中計の中間進捗総括としては、総じて合格点ではないかと認識しています。私からは以上です。

質疑応答(要旨)①

Q:第4四半期会計期間(2020年10月~12月)の受注が好調な背景をセグメントごとに教えてください。

A:金融ソリューションは、政府系や系統系金融機関向けのソフトウェア製品「BANK・R」案件が好調でした。ビジネスソリューションは、「POSITIVE」等ソフトウェア製品および受託システム開発の案件が、主に製造業向けに好調でした。

製造ソリューションは、PLM等のソフトウェア商品案件の増加に加え、低迷していたコンサルティング案件が回復しました。コミュニケーションITは、電通グループ向けの基幹更改案件関連が拡大しました。

質疑応答(要旨)②

Q:2021年上期のセグメント別業績予想について詳細を説明してください。

A:金融ソリューションはほぼ前期並みです。ビジネスソリューションは、事業部移管を考慮すると前期比較で実質増収です。製造ソリューションは若干の増収で、コミュニケーションITは、事業部移管を考慮すると、反動減の影響があり減収です。

しかしながら足元では、金融ソリューションで大規模案件を受注したほか、製造ソリューションでも事業環境が改善して引き合いが増加するなど、各セグメントで着実に案件が積み上がっていますので、増収増益に持って行けるよう努力したいと思います。

質疑応答(要旨)③

Q:コミュニケーションITにおいて、2020年12月期に好調だった電通グループとの協業案件は足元ではどういう状況ですか?

A:前期のような大口案件は現時点では出てきていませんが、中小規模の引き合いは豊富にあり、これらの受注を積み上げて、反動減をカバーしたいと考えています。

質疑応答(要旨)④

Q:2021年12月期の予想において、営業利益と経常利益の差について教えてください。

A:営業外費用として投資持分法損失を見込んでいます。スタートアップ等への投資を行っていますが、まだ利益貢献は少なく、損失の計上を予定しています。

質疑応答(要旨)⑤

Q:2021年12月期の予想について、売上総利益率向上の背景を教えてください。ソフトウェア製品の売上高構成比が上昇するということでしょうか?

A:全体売上高が1.2パーセント増収の計画の中で、収益性の高いソフトウェア製品の売上高は7.8パーセントの増収を考えています。結果として構成比は向上します。なかでも一番利益率の高い、ライセンスの販売は前期比30パーセント増を狙っています。

さらに、受託システム開発についても、さまざまな開発ツールの有効活用等により、売上総利益率向上を狙います。

質疑応答(要旨)⑥

Q:例年、研究開発費の動向が利益の増減要因として挙げられることが多かったですが、2020年12月期の研究開発費の計画差異と、2021年12月期の研究開発費予算について教えてください。

A:2020年12月期は、経費性で約20億円、資産性で約10億円の研究開発投資を行いました。予算との対比では若干の増加であり、その要因は「Ci*X」の製品開発によるものです。2021年12月期は経費性が約19億円、資産性が約11億円とほぼ前年並みの投資を考えています。

過去は研究開発費を余らせることが多かったのですが、2020年12月期は順調に消化しました。戦略的に投資しているソフトウェア製品「Ci*X」は、経費精算の「Expense」、自動仕訳の「Journalizer」に加え、3製品目の「WorkFlow」をリリースしました。これに続く新製品を現在開発中です。

質疑応答(要旨)⑦

Q:トヨタと電通グループのJV設立がISIDの中期業績へ与える影響について教えてください。

A:JVはトヨタと電通グループの話であり直接的な影響はありません。電通グループの一員として、ISIDが新会社の事業を支援する可能性もありますが、現時点で決まっていることはありません。

質疑応答(要旨)⑧

Q:2021年12月期計画について、営業利益と経常利益の増益率に比べ、当期純利益の増益率が高くなっている要因は何でしょうか?

A:2020年12月期は、投資有価証券評価損5.9億円を特別損失として計上しました。2021年12月期は損失を見込んでいないため、当期純利益の増益率が高くなっています。

質疑応答(要旨)⑨

Q:コミュニケーションITが減収計画とのことで、電通グループとの協業案件は一服と考えてよいでしょうか?

A:大型の協業案件は現時点ではまだありませんが、中規模の引き合いは複数出てきており、一服したとは感じていません。

※質疑応答部分は、企業提供による要旨となります。