PREMIUM

70

Dołączył: 2020-03-29

Wpisów: 317

Wysłane:

19 stycznia 2021 13:30:56

przy kursie: 30,80 zł

Utrata kontroli zapewne też odciśnie się w raporcie, który będzie rekordowy. Ale nawet po odjęciu one-offów i "papierowych" zysków zysk operacyjny i ilość gotówki w kasie robi wrażenie.

|

|

PREMIUM

70

Dołączył: 2020-03-29

Wpisów: 317

Wysłane:

25 stycznia 2021 09:46:38

przy kursie: 34,35 zł

Dzisiaj coś ruszyło. Wygląda na to, że wyzwalaczem były szacunkowe wyniki za 2020. Co ciekawe, nie było tam nic zaskakującego.

|

|

10

Dołączył: 2020-07-21

Wpisów: 231

Wysłane:

27 stycznia 2021 18:19:31

przy kursie: 32,35 zł

Kurz już chyba opadl/opada..

|

|

|

|

|

PREMIUM

1 098

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 10 857

Wysłane:

25 lutego 2021 13:58:31

przy kursie: 29,55 zł

ULTIMATE GAMES - analiza techniczna na życzenie Kurs akcji spółki nie ma określonego trendu - widać to chociażby po przebiegu linii ADX i średnich. Wygląda na to, że cierpliwość graczy będzie testowana podobnie jak w okresie od lutego 2019 do marca 2020. Ówczesny trend boczny trwał ponad 50 tygodni, w obecnym bezruchu nie minęło i 40. Przecięciem SMA200 przez SMA100 od góry nie martwiłbym się, podobny układ miał miejsce w poprzedniej konsolidacji. Nie pozostaje nic innego jak bierna obserwacja. Wychwycenie początku istotniejszego ruchu cen powinno być łatwiejsze za sprawą zejścia linii ADX poniżej kierunkowych - jej zwyżka wraz z rosnącą zmiennością zasygnalizuje początek impulsu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

10

Dołączył: 2020-07-21

Wpisów: 231

Wysłane:

1 maja 2021 08:46:19

przy kursie: 31,35 zł

witam, czy ktos sie pokusi o komentarz i wnioski m.in do dwóch ostatnich espi ?

|

|

PREMIUM

70

Dołączył: 2020-03-29

Wpisów: 317

Wysłane:

1 maja 2021 08:59:23

przy kursie: 31,35 zł

W sensie do wyników szacunkowych i aktualizacji grupy? czy do wyników i dywidendy?

Szacunki za Q1 są na pewno wyższe niż oczekiwania(przynajmniej moje):

- najwyższe przychody w historii (+5mln)

- zyski operacyjne trzymają poziom pomimo tego, że w Q1 nie wydano nic istotnego (backcatalog robi robotę)

Jeśli chodzi o aktualizację grupy, to zgodnie ze wcześniejszymi zapowiedziami schodzą poniżej 49% z większości spółek i odsprzedają te udziały kluczowemu personelowi w tych spółkach.

Dywidenda w wysokości 2zł(yield 6.3% patrząc po kursie zamknięcia tygodnia) jest bardzo miłym zaskoczeniem i wysoką wartością jak na spółkę growth.

Biorąc pod uwagę całokształt biznesu i sytuację rynkową, jest to mój top pick z gamedevu obecnie.

Edytowany: 1 maja 2021 09:00

|

|

PREMIUM

1 098

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 10 857

Wysłane:

18 maja 2021 11:30:11

przy kursie: 30,00 zł

ULTIMATE GAMES - spojrzenie na wykres Od poprzedniej analizy technicznej minęły prawie 3 miesiące, natomiast do żadnych rozstrzygnięć nie doszło. Notowania w dalszym ciągu tkwią w konsolidacji, zmienność pozostaje praktycznie bez zmian, sekwencja opadających szczytów i rosnących dołków nienaruszona. Nie pozostaje nic innego jak bierna obserwacja wykresu i wskaźnika mierzącego zmienność, gdyż właśnie wzrost zmienności powinien towarzyszyć początkowi ruchu kierunkowego.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

490

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 106

Wysłane:

31 maja 2021 15:41:40

przy kursie: 32,00 zł

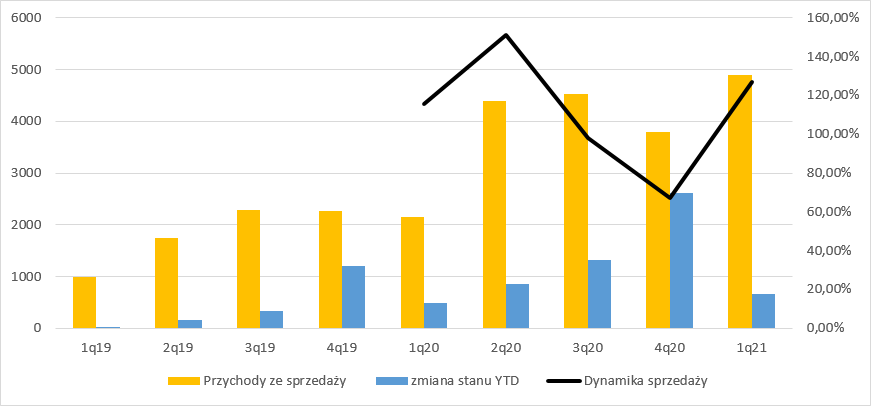

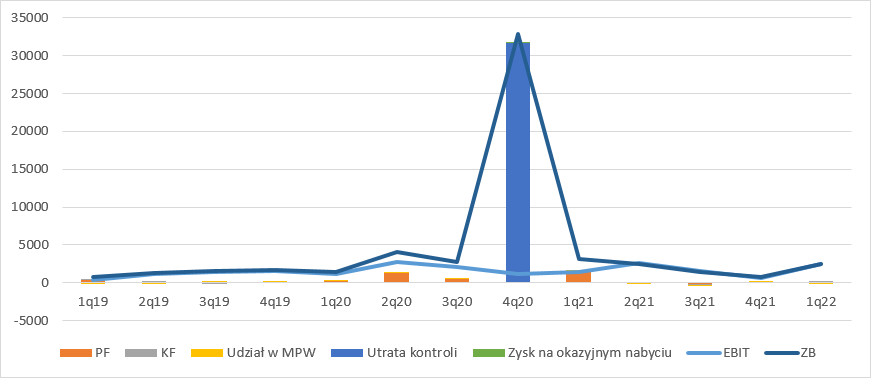

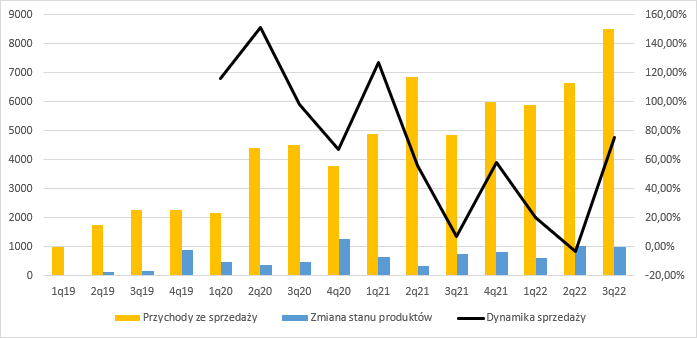

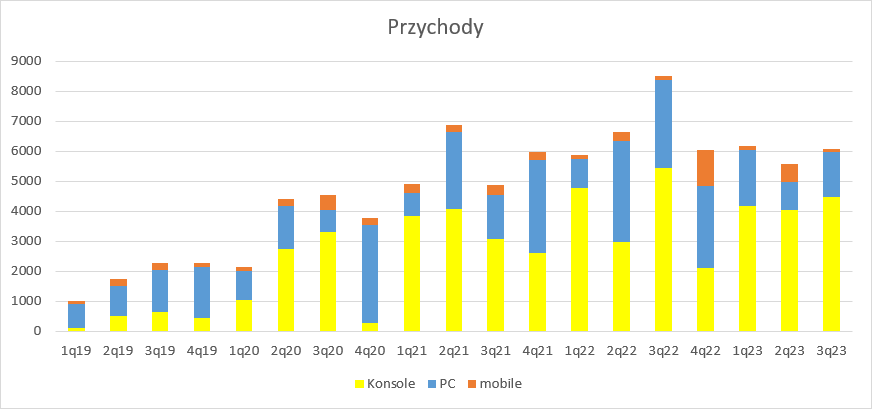

Łatwo już było – omówienie sprawozdania finansowego Ultimate Games po I kw. 2021 r.Przy debiucie Ultimate dało się poznać inwestorom jako wydawca Ultimate Fishing Simulator i spółka, która chciała zaistnieć na platformie Nintendo Switch. Nie da się ukryć, że w ostatnich latach spółka mocno się rozwinęła. W momencie upublicznienia UG posiadał na koncie 3 produkcje, które zostały wydane na platformie japońskiego producenta. Dziś, a właściwie tylko w 2020 r. spółka wydała ok. 90 gier/DLC głównie na Switchu, ale także PC-tach, X-Boksie, czy Play Station. Portfel wydawniczy na dzień upublicznienia zawierał 20 pozycji, natomiast obecnie plan premier na 2021 r. liczy około 150 pozycji. Rozwój widać także na poziomie sprzedaży. Przychody w IV kw. 2020 r. wyniosły 3,8 mln zł i były o 67 proc. wyższe r/r. W I kw. br. obroty wyniosły 4,9 mln zł, co oznacza zwyżkę o 127 proc. r/r. Fakt, że w I kw. roku udało się pobić przychody za najlepszy w branży IV kw. nieco dziwi, ale do tego jeszcze dojdziemy.

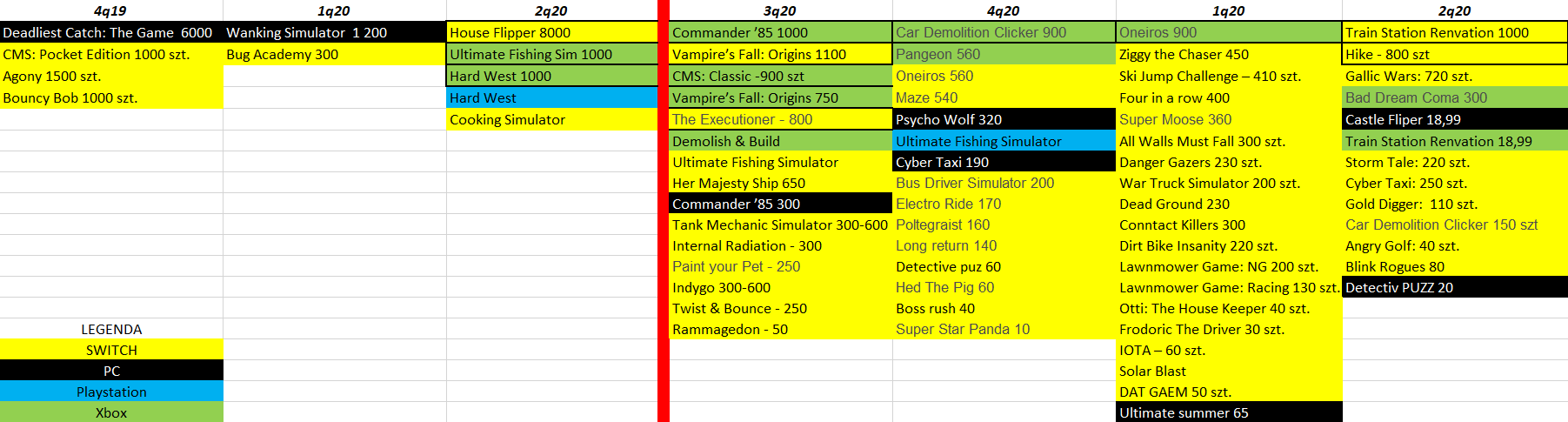

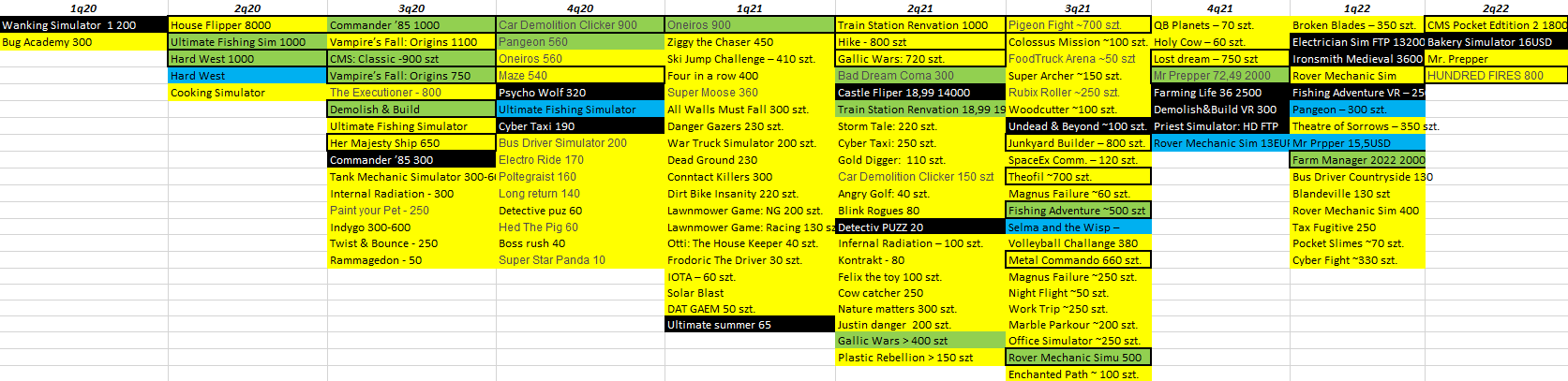

kliknij, aby powiększyć W dużej mierze szybki wzrost to zasługa kooperacji z grupą PlayWay. Przede wszystkim to od spółki Krzysztofa Kostowskiego napłynęły najbardziej „kaloryczne” projekty. W IV kw. 2019 premierę na Switch'u miała Agony (sprzedaż w okolicy premiery na poziomie 1500 szt.), w II kw. 2020 r. najlepiej sprzedający się na otwarciu na Switch House Flipper (sprzedaż w okolicy premiery 8000 szt.) i Cooking Simulator (sprzedaż na poziomie 4000 szt.). Oczywiście nie bez znaczenia były różne odsłony Car Mechanic Simulator wydane w 2019 i 2020 r. Spóła wydaje się zbierać z rynku wszystko co możliwe i część projektów jest niestety bardzo słaba. Inaczej nie można nazwać sprzedaży na poziomie kilkudziesięciu sztuk w okresie premierowym, a takich debiutów od momentu zmiany polityki informacyjnej w sierpniu 2020 r. było kilkanaście na 62 wydane.

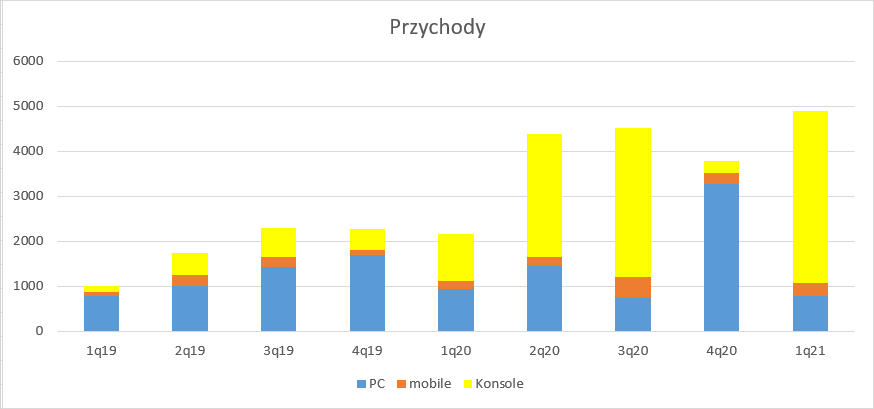

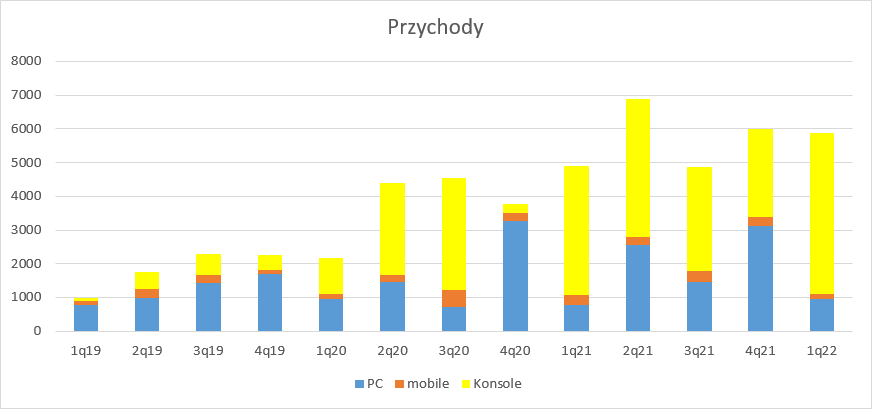

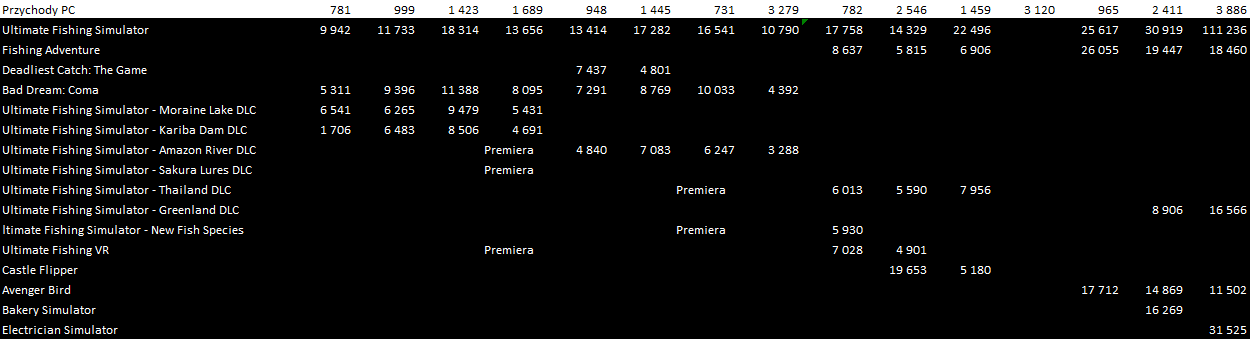

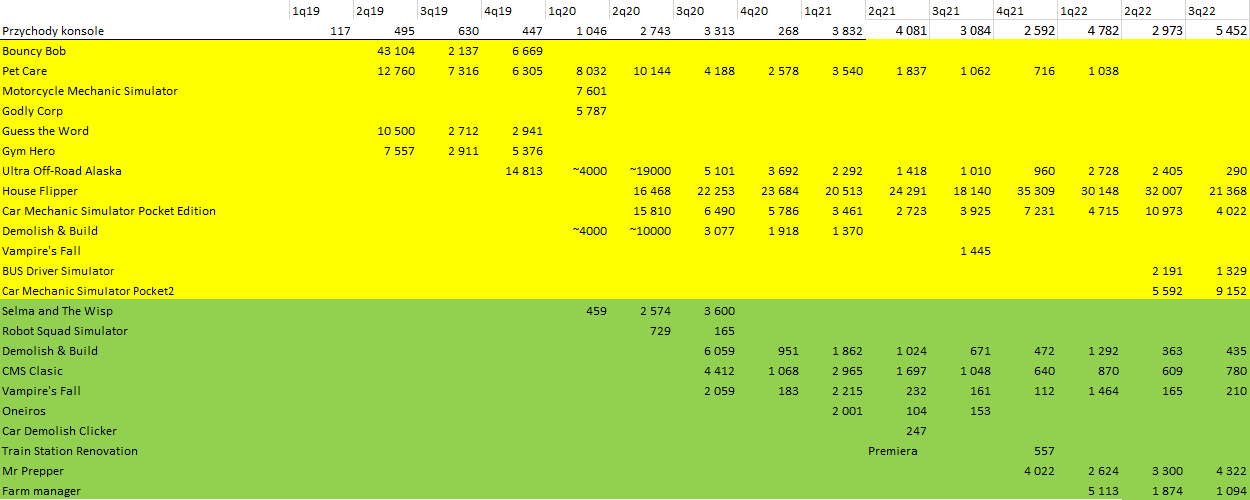

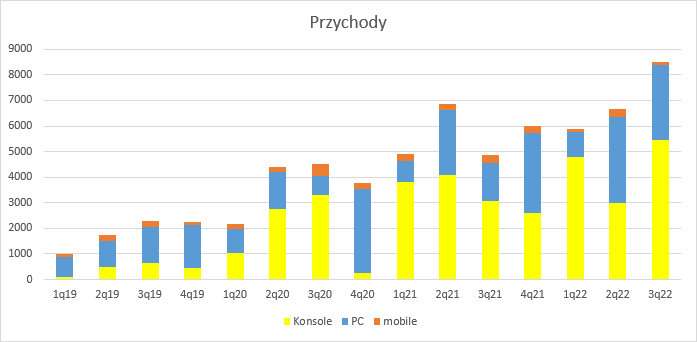

kliknij, aby powiększyćKluczowe projekty jak House Flipper, czy Cooking Simulator pozwoliły złamać dominującą pozycję sprzedaży na PC, głównie Ultimate Fishing Simulator i jego DLC. To właśnie w II kw. 2020 r. przychody z konsol wyraźnie przebiły te osiągane z PC – 2,7 mln zł vs. 1,4 mln zł. Dość zagadkowo wygląda pod tym względem IV kw., gdzie sprzedaż konsolowa spadła do zaledwie 268 tys. zł.

kliknij, aby powiększyćZagadka jest tym większa, że mamy bardzo duży peak sprzedaży na PC, a patrząc na informacje dotyczące wolumenów ciężko znaleźć powód takiej zwyżki. Sama podstawowa wersja UFS sprzedawała się stosunkowo słabo w relacji do III kw. 2020 r. czy I kw. obecnego roku. Być może zwyżka przychodów to efekt promocji na Steam dla DLC, które miały premierę w III kw. 2020 r.

kliknij, aby powiększyćWróćmy jednak do Switcha i innych gier wydanych na konsolę. Z danych upublicznionych przez spółkę na temat aktywacji wynika, że House Flipper ustanowił rekord sprzedaży w IV kw. Nie wiem niestety jakie były w tamtym okresie promocje, ale koń pociągowy segmentu raczej sprzedawał się bardzo dobrze. Słabszy kwartał co prawda miał CMS na XBOX, ale nie do tego stopnia aby wyjaśnić erozję przychodów. Najprawdopodobniej spółka we wcześniejszych kwartałach zbyt szybko wykazywała sprzedaż i coś zakwestionował audytor. Należy pamiętać, że przychody na konsolach mogą być szacunkami, w związku z faktem, że raporty sprzedażowe od właścicieli platform czasem przychodzą z opóźnieniem. Czy tak było pewności nie ma, ale rozkład raportowanej sprzedaży wskazuje na taki scenariusz. Do takiego scenariusza pasuje także wysoka zmiana stanu produktów jaka przypada na IV kw.

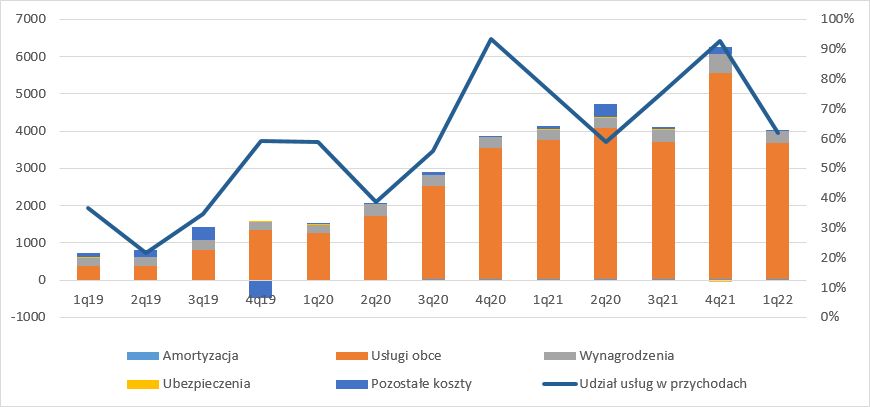

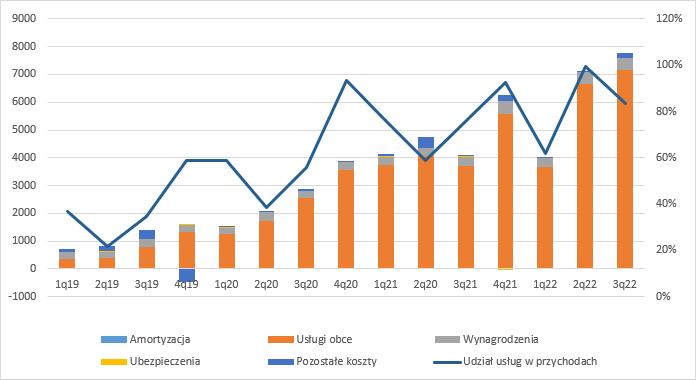

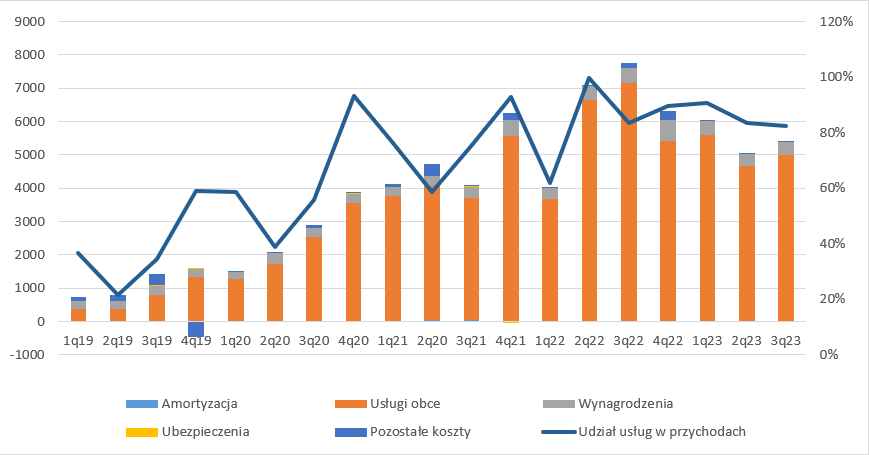

kliknij, aby powiększyćPo stronie kosztowej największym obciążeniem są usługi obce, co nie może dziwić skoro spółka jest wydawcą i niemal wszystkie produkcje zleca na zewnątrz, a dodatkowo musi się dzielić przychodem z twórcami gier. Gorzej, że koszty usług obcych stanowią coraz większy udział w przychodach. Oczywiście może to być efekt tego, że spółka ma w portfelu coraz więcej gier, ale zmiana stanu produktów w kwocie 655 tys. wydaje się mała w stosunku do 3,7 mln zł kosztów. Z drugiej strony nie wiemy ile kosztów sprzedanych gier rozliczono w produkcji w toku z minusem.

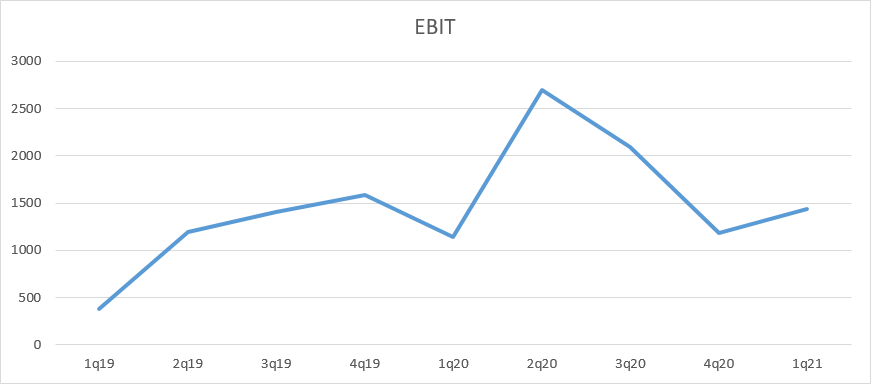

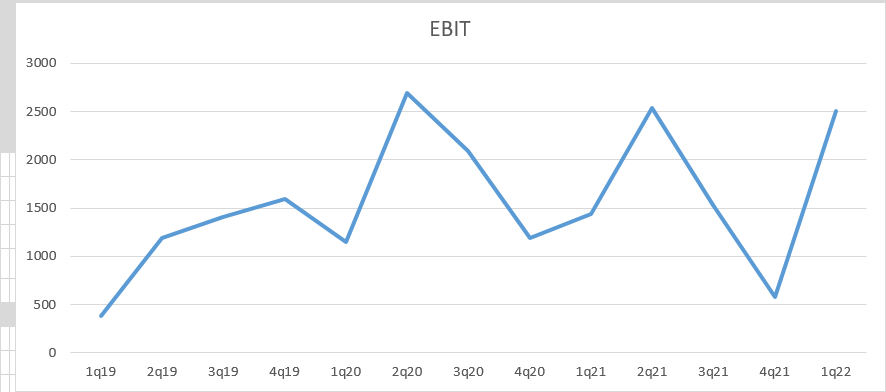

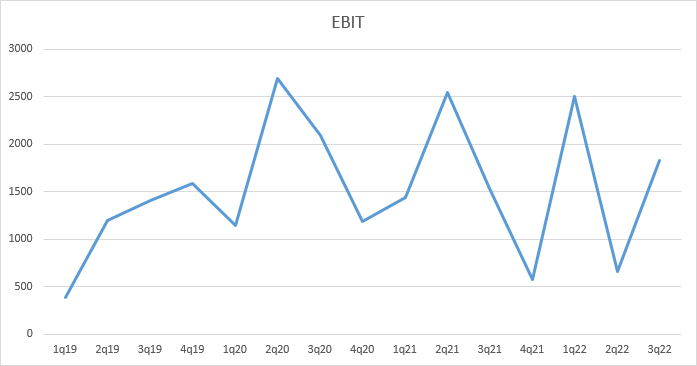

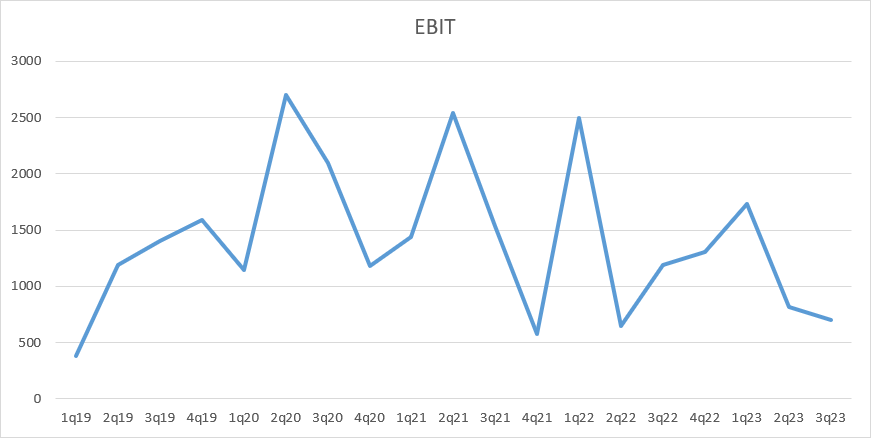

kliknij, aby powiększyćTak czy owak pod względem operacyjnym Ultimate odnotował dość dobry II kw. 2020 r. kiedy zaliczył prawie 2,7 mln zł zysku, ale potem było już gorzej. W III kw. pomimo rekordowego przychodu EBIT spadł do 2,1 mln zł, natomiast obecnie przy rekordowej sprzedaży mamy zaledwie 1,4 mln zł zysku operacyjnego.

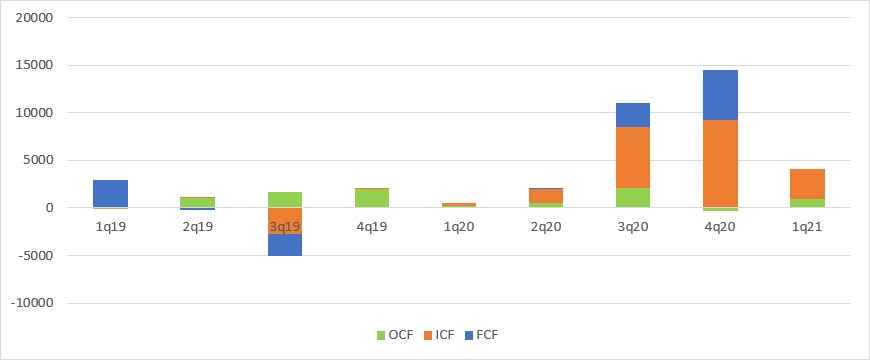

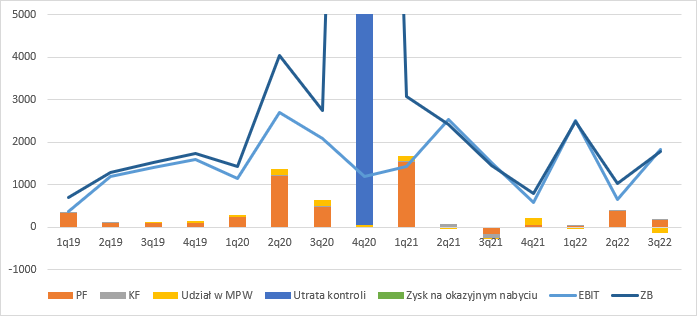

kliknij, aby powiększyćW ciągu ostatnich 4 kwartałów spółka na podstawowej działalności zarobiła 7,4 mln zł, a już w kolejnym kwartale wynik będzie musiał się zmierzyć z premierą House Flippera i Cooking Simulator. Ultimate Games to jednak nie tylko spółka wydawnicza, ale także spółka inwestycyjna. W zasadzie co kwartał wykazuje zyski ze sprzedaży udziałów/akcji swoich spółek zależnych czy stowarzyszonych. W II kw. przychody z tego tytułu wyniosły 1,2 mln zł, czyli 30 proc. zysku brutto. Podobnie było w I kw. br – 50 proc. wykazanego zysku brutto. Ale wynik 2020 r. zdeterminowała utrata kontroli nad spółkami zależnymi ConsoleWay, Demolish Games, Manager Games. W wyniku sprzedaży części akcji na rzecz zarządów, deweloperów i inwestorów wykazała 31 mln zł zysku z przeszacowania wartości akcji tych spółek, które pozostały w bilansie. We wcześniejszych okresach spółki te były konsolidowane metodą pełną (w uproszczeniu wyniki tych spółek dodawały się do wyników grupy), gdyż UG sprawował nad nimi kontrolę. Po sprzedaży udziałów konsolidowane są metodą praw własności (do wyniku UG przypisywana jest należna mu część zmiany kapitału własnego), a na dzień utraty kontroli inwestycje te wycenia się w wartości godziwej, czyli pochodzącej z ceny sprzedaży akcji. W kolejny okresach, tak jak w I kw. zysków z utraty kontroli już nie będzie (bo takie zdarzenie może mieć miejsce tylko przy zejściu poniżej 50 proc. udziałów lub zmian statutu), a jedynie ewentualne zyski ze sprzedaży akcji powyżej ceny po jakiej rozliczono daną pozycję w bilansie. A zatem jest to zdarzenie jednorazowe i w dodatku niegotówkowe przynajmniej do momentu sprzedaży tychże akcji i z tego powodu nie ma sensu patrzeć na nominalny zysk netto za 2020 r.

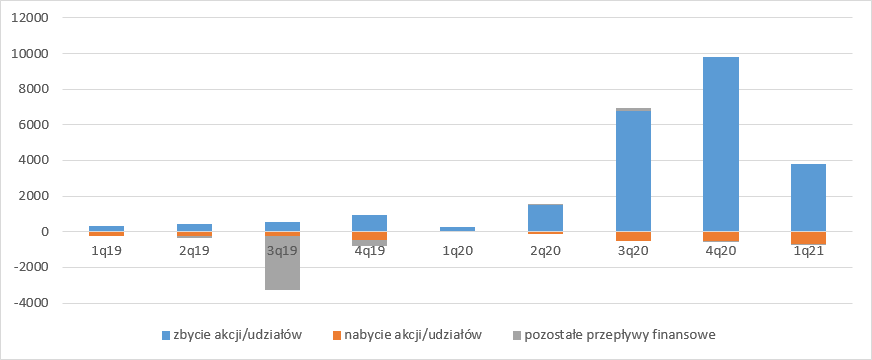

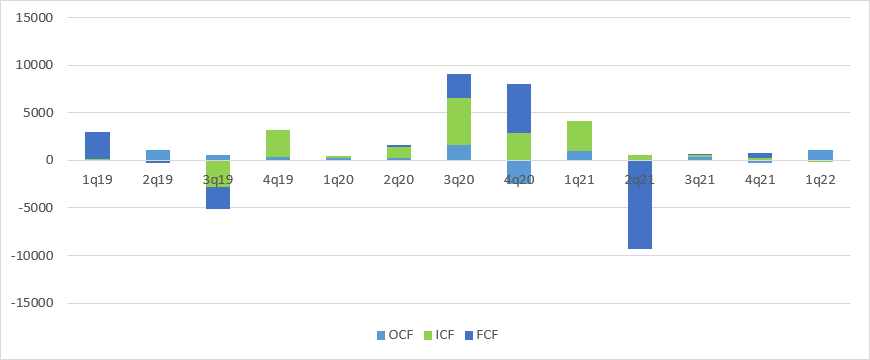

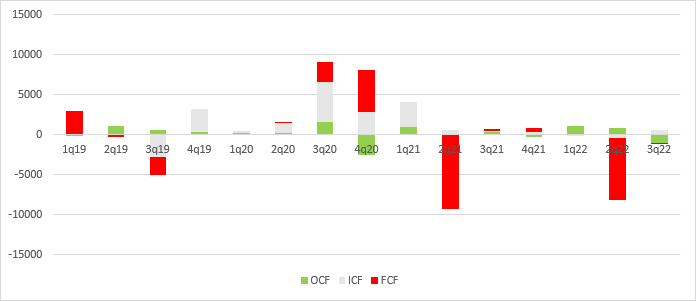

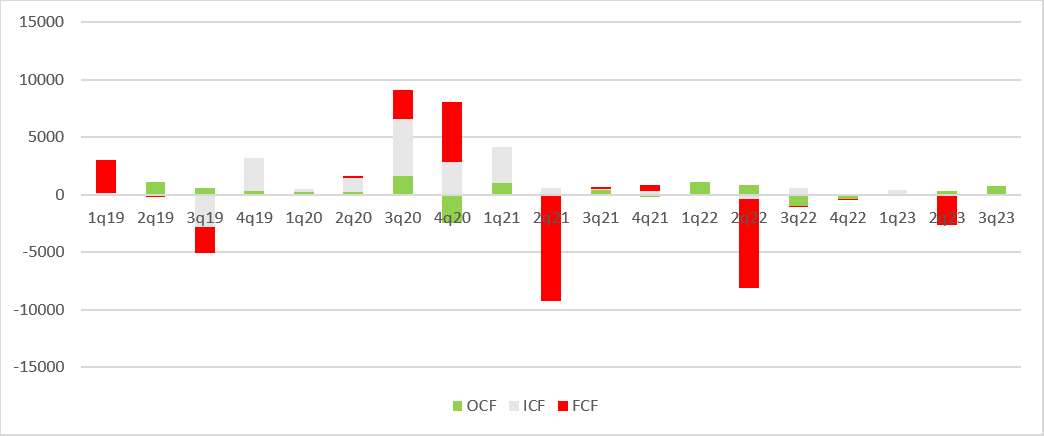

kliknij, aby powiększyćRuchy kapitałowe widać także w rachunku przepływów pieniężnych. Jak można zaobserwować poniżej na obecną chwilę to nie działalność w zakresie wydawnictwa gier dostarcza spółce gotówki, a sprzedawanie wcześniej nabytych akcji. Łączne przepływy operacyjne z ostatnich 4 kwartałów wyniosły tylko 0,4 mln zł, natomiast na działalności inwestycyjnej spółka wygenerowała 12,1 mln zł gotówki. Całkiem pokaźne kwoty wpłynęły też z tytułu emisji udziałów w spółkach zależnych – 7,8 mln zł.

kliknij, aby powiększyć

kliknij, aby powiększyćUltimate cały czas rozwija tę aktywność. W I kw. spółka nabyła lub założyła 7 podmiotów, natomiast przed rokiem tylko 1. Można się domyślać, że część z nich także trafi na rynek, a przynajmniej do zewnętrznych inwestorów i znów spółka wykaże zyski na działalności finansowej.

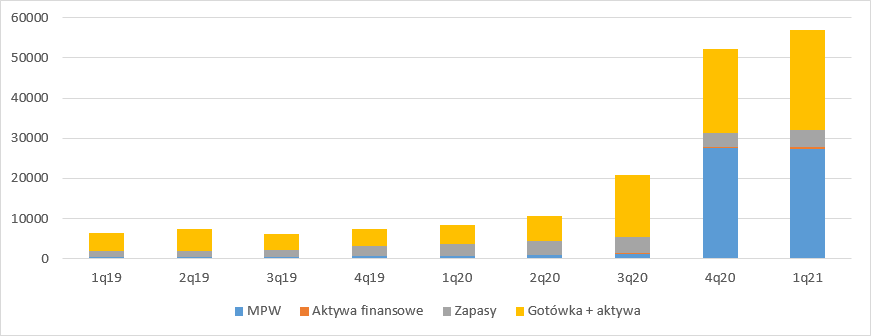

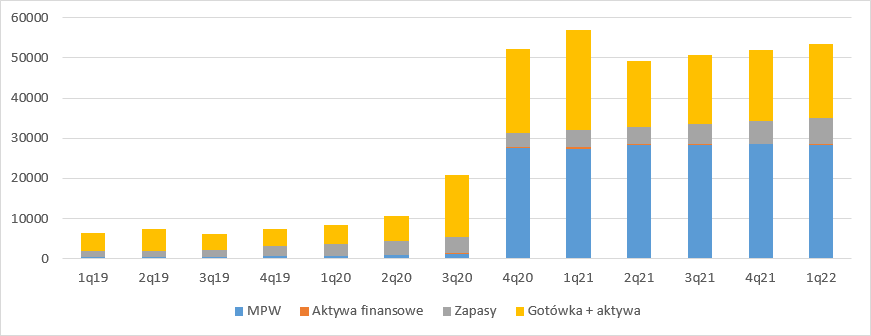

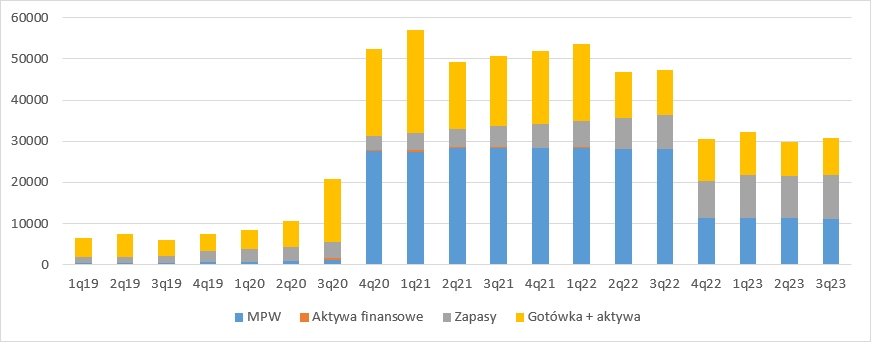

kliknij, aby powiększyćW bilansie spółki największą wartość stanowią spółki konsolidowane metodą praw własności (27 mln zł) i gotówka (25 mln zł). Przy sumie bilansowej na poziomie 60 mln zł oddaje to charakter spółki. Najważniejsza z punktu widzenia biznesu gamingowego pozycja czyli zapasy wyniosła na koniec I kw. 4,2 mln zł, z czego produkty gotowe to kwota zaledwie 167 tys. zł (na koniec roku 227 tys. zł). Na tej podstawie można powiedzieć, że większość gier się zwraca. W 2020 r. dokonano odpisu zaledwie na 18 tys. zł. Przy niskiej sprzedaży niektórych tytułów można sądzić, że koszty portowania muszą być naprawdę niskie, a kwota 4 mln zł może oznaczać kilkadziesiąt, o ile nie kilkaset procesowanych gier.

kliknij, aby powiększyćTo czym inwestorzy mogą się martwić i na co wskazuje kapitalizacja to obawa o przyszłe tempo wzrostu. W tym kwartale koszty kapitalizowane na zapasie wzrosły, ale od kilku kwartałów mamy ich w miarę stabilny poziom 3,5-4 mln zł. Być może spółka doszła już do kresu jeśli chodzi o penetrowanie rynku i nowe umowy. Na to także wskazuje spadek tempa pozyskiwanych projektów. W II i III kw. pozyskała po 7 gier, w tym większość do wydania na wszystkie konsole, natomiast od tego momentu tempo jakby nieco zwolniło – w IV kw. mamy 5 gier, a w II jak do tej pory 3 gry. Z tego niby wyłamuje się I kw., ale tam 7 projektów dotyczyło tylko jednego producenta.

kliknij, aby powiększyćWarto też pamiętać, że w 2020 r. spółka wydała 90 gier, więc żeby utrzymać tempo wydawnicze musiałaby pozyskiwać 22 projekty kwartalnie, czyli ok. 7 gier. I to wciąż oznacza tylko utrzymanie obecnego poziomu, a nie wzrost. Ten może się wziąć albo ze zdobywania większych projektów, o większym potencjale, ale także i ryzyku. W tej chwili w portfelu jest parę projektów z potencjałem sprzedażowym. Z pewnością do tego grona można zaliczyć Drug Dealer Simulator, czy Thief Simulator 2. Być może Builders of Egypt też swoje zrobi, ale lepiej nie zakładać tutaj znakomitego sukcesu, bo to raczej gra kierowana do użytkowników PC. Tak czy owak największy hit z grupy PlayWay, czyli House Flipper już zobaczył światło dzienne i na razie żaden z dotychczasowych projektów się do niego nie zbliżył. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 1 czerwca 2021 13:09

|

|

0

Dołączył: 2018-07-15

Wpisów: 5

Wysłane:

31 maja 2021 16:31:32

przy kursie: 32,00 zł

O ile dobrze pamiętam prezes ULT zapowiadał, że będą szli w kierunku mniejszej ilości bardziej wartościowych projektów, chociaż na pewno nie zrezygnują zupełnie z "drobnicy". Natomiast w ostatnim akapicie wymieniłeś zdecydowanie za mało projektów z potencjałem. Mr. Prepper (wszystkie konsole), Car Mechanic Simulator 18 (Nintendo), UBOAT (wszystkie konsole), Drug Dealer Simulator (Nintendo), Builders of Egypt (wszystkie konsole), Train Station Renovation (xbox i Nintendo), Farm Manager 2021 (wszystkie konsole), UFS (PS) i Ultimate Fishing Simulator 2 na PC i mobile w 2021 (nie wiem czy konsole będą jednocześnie czy później) oraz Thief 2 i Ultimate Hunting Simulator w 2022. Do tego mnóstwo gier takich jak Drill Deal, Pope Sumulator, Demolish & Build 2021, Treasure Hunter Simulator na Nintendo, które może i mają mniejszy potencjał, ale zebrane do kupy prawdopodobnie dadzą ekwiwalent jednej świetnej premiery. Nie twierdzę, że wszystkie te gry to murowane hity (zwłaszcza strategiczne na konsolach...) - trzymam się określenia "z potencjałem" :) Każdy może sobie zobaczyć pełen plan premier tu: ultimate-games.com/plan-premie...

|

|

PREMIUM

70

Dołączył: 2020-03-29

Wpisów: 317

Wysłane:

31 maja 2021 16:32:57

przy kursie: 32,00 zł

Ultimate Hunting to już zupełnie inna liga, więc dobrze widzieć, że spółka idzie w sensownym kierunku

|

|

|

|

|

PREMIUM

1 098

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 10 857

Wysłane:

14 października 2021 12:08:01

przy kursie: 25,90 zł

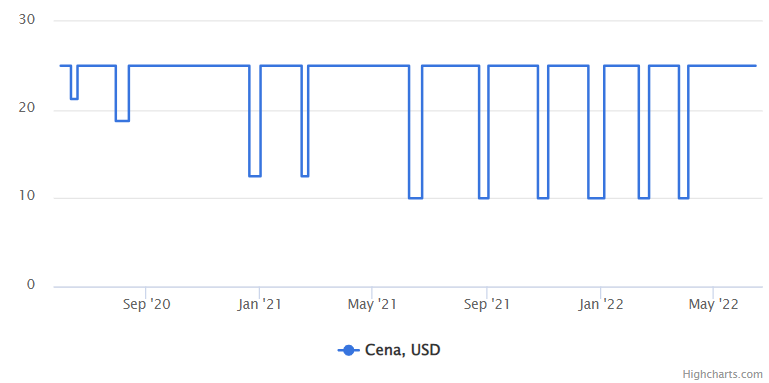

ULTIMATE GAMES - spojrzenie na wykres Wykres w interwale dziennym. Długoterminowo obowiązuje trend boczny, w średnim terminie mamy umiarkowany trend spadkowy. Sekwencja opadających szczytów i rosnących dołków została naruszona. Teoretycznie powinno to poskutkować przeceną do poziomu 21 zł (wysokość formacji) ale rynek jakby w ogóle nie przejął się tym faktem. Nie widać było ani wzrostu zmienności, ani skokowego wzrostu wolumenu. Możemy więc założyć, że jest to fragment długoterminowego boczniaka i kurs akcji może zejść do dolnego pułapu na poziomie 24 zł nie wyrządzając większej krzywdy na wykresie. Dopiero wydostanie się z niebieskiej strefy dołem zwiastowałoby kłopoty, lecz na razie nie ma przesłanek do realizacji tego scenariusza.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 098

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 10 857

Wysłane:

20 kwietnia 2022 11:53:46

przy kursie: 20,45 zł

ULTIMATE GAMES - spojrzenie na wykres Wykres w interwale dziennym. Mamy do czynienia z długoterminowym, umiarkowanym trendem spadkowym. Kurs porusza się wnętrzem ukształtowanego już kanału. W przypadku wybicia mediany kanału minimalny zasięg wzrostów wyczerpuje się na górnej bandzie rozrysowanego kanału. O zmianie sentymentu w dłuższym terminie można będzie mówić dopiero po wydostaniu się górą z obszaru kanału.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

490

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 106

Wysłane:

15 czerwca 2022 17:21:31

przy kursie: 18,70 zł

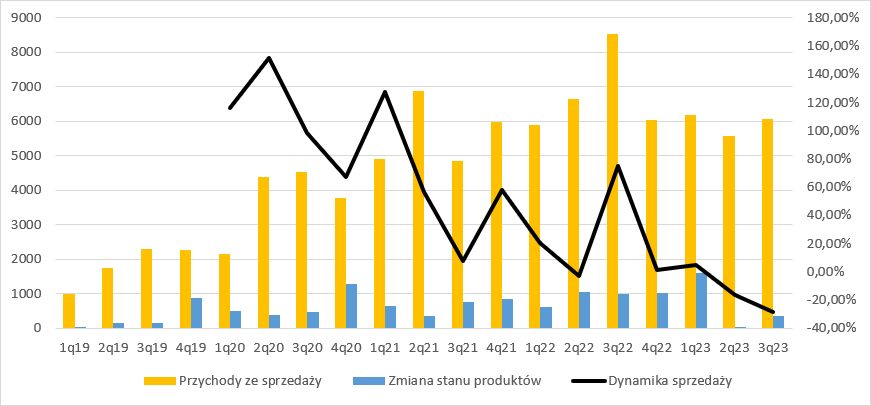

Dywidenda po przecenie – omówienie sprawozdania finansowego Ultimate po I kw. 2022 r.W popełnionej przed rokiem analizie wskazywałem, że spółka będzie musiała się mierzyć z wysoką bazą wyników i wcale nie musi to być proste. Przewidywania okazały się trafne. W II kw. ur. dynamika wzrostu wyraźnie już osłabła, choć przyznać trzeba, że wzrost sprzedaży o 56 proc. wciąż jest wynikiem wyśmienitym. W I kw. br. przychody zwiększyły się r/r o 20 proc. co także nie jest wynikiem złym. Mimo wszystko spółce nie udało się powtórzyć do tej pory rezultatu z II kw. 2021 r.

kliknij, aby powiększyćZa utrzymanie dodatniej dynamiki sprzedaży w ujęciu r/r odpowiadają konsole, gdzie przychody zwiększyły się o 25 proc. Baza dla sprzedaży na PC była dość niska i mamy podobną skalę wzrostu w ujęciu względnym – 23 proc. W ujęciu wartościowym sprzedaż zwiększyła się o 950 tys. dla konsol, 183 tys. dla PC, natomiast na urządzeniach mobilnych spadła o 139 tys. czyli 49 proc.

kliknij, aby powiększyćJeśli zerknąć na ujawniane najwyższe wolumeny to jasnym jest, że za bardzo dużą część sprzedaży odpowiada House Flipper na Switch. W raportowanym kwartale wolumen wyniósł ponad 30 tys. egzemplarzy, w porównaniu do 35 tys. kwartał wcześniej i 20 tys. przed rokiem. Co ciekawe nie jest to efektem drastycznej obniżki ceny:

kliknij, aby powiększyćDwie kolejne gry z największą sprzedażą na konsolach to mający premierę na XBOX Farm Manager (5,1 tys. sztuk) oraz leciwy Car Mechanic Simulator Pocket Ediotion (4,7 tys. sztuk). Na konsolach poza House Flipperem który jest projektem jakościowym reszta sprzedaży robi masa gier, którą spółka wprowadza do sprzedaży. W przypadku PC możemy mówić o małym rozczarowaniu. Przed rokiem w portfelu był tylko Ultimate Fishing Simulator, natomiast od tego momentu ukazały się miedzy innymi Castle Flipper, Farming Life i mający w tym kwartale premierę Ironsmith Medival wydany pod marką SIG Publishing.

kliknij, aby powiększyćNiestety spółce rosną także koszty, w szczególności koszty usług obcych. Czasem ten udział wynosi nawet 93 proc., ale dzieje się tak głównie w IV kw., czyli momencie kiedy wyniki bada biegły. Możliwe, że spółka w trackie roku niedoszacowuje kosztów tantiem należnych studiom, które są właścicielami IP – w IV kw. 2021 r. mamy kolejny raz sytuację, kiedy obniża się sprzedaż konsolowa i rośnie udział usług obcych, co potwierdza takowy scenariusz.

kliknij, aby powiększyćPod względem wyniku operacyjnego przez trzy poprzednie kwartały obserwowaliśmy spadki EBIT r/r. Tym razem udało się tę negatywną tendencję przełamać, choć chyba jest za wcześnie aby mówić o jakiejś trwałej zmianie. Tym niemniej Ultimate notuje najlepszy I kw. w historii – 2,5 mln zł zysku.

kliknij, aby powiększyćW linii finansowej sprawozdania od roku jest spokojnie. Przychody i koszty mają marginalne znaczenie. Najwyraźniej spółka przestała robić emisje w spółkach kontrolowanych i przymierzać je do debiutu na rynku. Czy to świadoma decyzja, czy odwrót inwestorów od gamedevu ciężko powiedzieć, natomiast fakt jest taki, że Ultimate nie pokazuje już kokosów z utraty kontroli czy sprzedaży akcji powyżej wartości bilansowej. Choć mamy formalnie spadek zysku netto z 2,5 mln zł do obecnych 1,9 mln zł, to tak naprawdę wynik ostatniego kwartału jest „zdrowszy”, bo zrobiony działalnością operacyjną, a nie finansową.

kliknij, aby powiększyćUltimate pokazał w I kw. br. wpływy operacyjne na poziomie 1,1 mln zł, czyli o 0,1 mln zł wyższe niż przed rokiem. Spółkę przestały w wysokich kwotach zasilać środki ze sprzedaży akcji czy udziałów w spółkach zależnych, współkontrolowanych, czy takich które były czystą inwestycją. W I kw. pierwszy raz od prawie 3 lat spółka pokazała wypływ gotówki na działalności inwestycyjnej – 119 tys. W aktywności finansowej nie wydarzyło się w zasadzie nic.

kliknij, aby powiększyćOd strony bilansowej widać powolny wzrost zapasów. W relacji do analogicznego okresu poprzedniego roku wartość skapitalizowanych i nierozliczonych prac wzrosła o 2,2 mln zł, czyli 54 proc. Za to gotówki ubyło prawie 6,5 mln zł, głównie w wyniku wypłaty dywidendy

kliknij, aby powiększyćOd II kw. 2021 r. kroczący skorygowany zysk netto waha się w przedziale 4-6,1 mln zł, ze średnią wynoszącą 5,7 mln zł. Ciężko taki stan nazwać inaczej niż stagnacją, co oczywiście ma wpływ na wycenę spółki. Kapitalizacja to w tej chwili ok. 100 mln zł, więc w świetle dotychczas raportowanych wyników nieco dużo patrząc tylko na goły skorygowany wskaźnik C/Z Efektywna wycena prowadzonego biznesu to około połowa tejże kwoty (kapitalizacja po odjęciu gotówki i aktywów finansowych). Dodatkowo inwestorów mogą kusić wishlisty. Thief Simulator 2 ma ją na poziomie przekraczającym 100 tys. sztuk, a UFS2 na poziomie 85 tys. Nie bez znaczenia będzie także Electrician Simulator, gdzie spółka jest współwydawcą. Są to potencjalnie projekty, które mogą pociągnąć wyniki do góry, ale jak to w przypadku choćby Bakery Simulator sprzedaż może okazać się poniżej założeń. W ostatnich kwartałach Ultimate’owi szło nieco gorzej z liczbą podpisywanych umów, ale impas został w tym kwartale przerwany przez podpisanie trzech umów na całe portfele rożnych studiów.

kliknij, aby powiększyćWobec powyższego nie można powiedzieć żeby wycena giełdowa oderwała się jakoś rażąco od fundamentów. Można wręcz powiedzieć, że wycena rynkowa jest nieco surowa i odzwierciedla w tej chwili nastroje inwestorów. Warto też pamiętać, że Ultimate to spółka dywidendowa. Akcjonariusze w ostatnich 4 latach zawsze dostawali zwrot ze swojej inwestycji, a stopy wydają się obecnie dość kuszące: Ultimate Games SA [ULTGAMES] - Notowania i dywidendy (stockwatch.pl) >> Wyceny automatyczne są tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 30 czerwca 2022 14:30

|

|

5

Dołączył: 2015-06-16

Wpisów: 21

Wysłane:

15 czerwca 2022 18:22:38

przy kursie: 18,70 zł

Dziękuję za ciekawą anlizę. Warto dodać, że przed spółką premiera drugiej odsłony największego hitu UFS2 oraz zapowiadająca się bardzo obiecująco najdroższa w historii spółki gra Ultimate Hunting. Jeśli w roku stagnacji spółka robi taki wynik, to po wydaniu tych pozycji może tu być naprawdę ciekawie. Perspektywy są zatem obiecujące. Pozdrawiam www.thegamer.com/ultimate-hunt...

|

|

PREMIUM

490

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 106

Wysłane:

26 lutego 2023 16:38:30

przy kursie: 16,36 zł

Rybka lubi pływać – omówienie sprawozdania finansowego Ultimate Games po III kw. 2022 r.Jeszcze parę miesięcy temu mogło się wydawać, że spółka jest wyceniana przez rynek ostrożnie, w szczególności w przeddzień premier najważniejszych tytułów. Niestety premiery te nie skokowego rozwoju. Przychody w III kw. wyniosły 8,5 mln zł i były wyższe o 3,6 mln zł (75 proc.) r/r i 1,86 mln zł (28 proc.) kw/kw. Warto jednak pamiętać, że odnosimy się do najsłabszego kwartału w ostatnim czasie.

kliknij, aby powiększyćWzrost sprzedaży raczej większym zaskoczeniem nie jest, bo spółka wydała w raportowanym kwartale aż 4 gry na PC, w tym kluczowy Ultimate Fishing Simulator 2. Na podstawie wstępnych danych za IV kw. możemy powiedzieć, że przełomu jednak nie było – przychody wyniosły tylko 6 mln zł i były na podobnym poziomie co rok wcześniej, a przecież w ostatnim kwartale roku wydano aż 5 tytułów na duże konsole i dodatkowo Priest Simulator na PC

kliknij, aby powiększyćJeśli spojrzeć na wolumeny sprzedaży to teoretycznie można powiedzieć, że sprzedaż zrobił UFS, wszak w III kw. sprzedało się ponad 100 tys. sztuk. Przeczy temu jednak liczba komentarzy. Wysoki wolumen pochodzi od pierwszej części, która była w sierpniu przeceniona aż o 85 proc. Liczba komentarzy dla UFS 2 nie przekroczyła jeszcze 1 tys. Co więcej, od flagowego tytułu lepiej sobie poradził Electrician Simulator, gdzie liczba komentarzy jest podobna na obecną chwilę, ale gra została wydana miesiąc później.

kliknij, aby powiększyćW sprzedaży konsolowej wciąż króluje House Flpper, a wspiera go CMS. Pozostałe gry nie są w stanie nawet się zbliżyć do wolumenów tych dwóch pozycji, choć oczywiście każda pozycja przynosi dodatkowe wpływy do spółki.

kliknij, aby powiększyćNiby w III kw. mieliśmy premiery ważnych i flagowych tytułów, ale przychody z tego segmentu nie rzucają na kolana. Platforma PC przyniosła w okresie lipiec-wrzesień niespełna 3 mln zł. Niby to 100 proc. więcej niż przed rokiem, ale o 13 proc. mniej niż w poprzednim, co prawda wyprzedażowym, kwartale. Za to konsole wygenerowały 5,4 mln zł obrotów, co oznacza zwyżkę o 75 proc. r/r i 28 proc. kw/kw.

kliknij, aby powiększyćPrzychody Ultimate były w III kw. rekordowe, ale nie przełożyło się to na rekordowe zyski, bo bardzo szybko rosły także koszty. Zmiana stanu produktów zmniejszyła obciążenia o 1 mln zł, ale koszty te wyniosły 7,8 mln zł. Obciążeniem dla wyników były przede wszystkim usługi obce, które wyniosły 7,1 mln zł (+3,5 mln zł; +94% r/r, +0,5 mln zł, + 7 proc. kw/kw). Prawdopodobnie taki wzrost pochodzi od tantiem płaconych deweloperom, którzy wyprodukowali UFS2 (Master Code, Silent Bear) oraz Electrician Simulator (Take it Studio), a pewnie także od nakładów na nowe tytuły -

kliknij, aby powiększyćFinalnie EBIT wyniósł tylko 1,8 mln zł. To o 0,3 mln zł więcej r/r i 1,2 mln zł więcej kw/kw, ale w obliczu 4 premier na PC, dwóch w dodatku udanych rezutat wygląda dość blado, wszak wynik jest mniejszy niż choćby w 1 kw. ur.

kliknij, aby powiększyćLinia finansowa nie przyniosła większych zmian. Przychody finansowe od różnic kursowych praktycznie zrównoważyły się ze stratami generowanymi przez jednostki współkontrolowane, konsolidowane metodą praw własności. Zysk brutto wyniósł 1,8 mln zł i był o 22 proc. (0,3 mln zł) wyższy r/r i 74 proc. (0,76 mln zł) wyższy kw/kw. Efektywna stopa podatkowa wyniosła 23 proc. (o 7 pp. mniej r/r), a wynik netto 1,37 mln zł.

kliknij, aby powiększyćPrzepływy operacyjne były w III kw. najsłabsze w roku. Ze spółki wypłynęło prawie 1 mln zł. Ultimate ostatnio praktycznie nie inwestuje w nowe zespoły, więc wydatki inwestycyjne są bliskie zera, podobnie jak przepływy finansowe, gdzie okresowo pojawiają się wypływy gotówki w postaci dywidendy dla akcjonariuszy.

kliknij, aby powiększyćW bilansie nie ma większych zmian. Najwyżej wycenianym aktywem są jednostki konsolidowane metodą praw własności. Powoli rosną zapasy, a poziom gotówki spadł na skutek wypłaty dywidendy.

kliknij, aby powiększyćChoć wyniki są wciąż rosnące, to mimo wszystko chyba można było liczyć na więcej w okresie premier 4 gier na PC I 17 na Switcha. Niski wynik finansowy i wypływ gotówki to prawdopodobnie efekt sprzedaży nieprzekraczającej kosztów produkcji, albo przekraczającej w niewielkim stopniu. Według szacunkowych danych finansowych za IV kw. mamy co prawda niższe przychody niż w III kw., ale EBIT na poziomie 3 mln zł, a zysk netto w wysokości. 2,6 mln zł. Warto także zauważyć, że ubiegły rok był dość słaby jeśli chodzi o pozyskiwanie nowych tytułów do wydania. Udany był tylko 1 kw., ale w każdym kolejnym było tylko gorzej, a jak dobrze liczę w IV kw. nie pozyskano żadnej nowej gry. Wśród pozyskanych tytułów tylko jeden dotyczył dużych konsol. Niby mamy przebudzenie w I kw. br., ale czy spółka utrzyma tempo ciężko w tej chwili stwierdzić.

kliknij, aby powiększyćUltimate wyceniany jest obecnie przez rynek na poziomie 85 mln zł na wskaźniku C/Z równym 16. Według mnie oznacza to, że rynek oczekuje i wycenia już wzrost wyników o niskie kilkadziesiąt procent. Patrząc na ostatnie osiągnięcia może być o to trudno, choć w tej branży nic nie jest pewne i zaskoczyć może każdy tytuł. Wydaje się, że inwestycyjne rekiny nie znajdą w tym akwenie fundamentalnego paliwa do spekulacji, choć w związku z tym, że Ultimate jest spółka dywidendową może być rozważany jako „spokojniejszy” walor do portfeli dywidendowych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 098

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 10 857

Wysłane:

23 sierpnia 2023 08:56:25

przy kursie: 18,25 zł

ULTIMATE GAMES - spojrzenie na wykres Najpierw ujęcie tygodniowe. Kurs akcji pokonał linię przyśpieszonych spadków i wybił opór w okolicy 16,30 zł działający w myśl zasady zmiany biegunów. To właśnie tutaj teraz znajduje się wsparcie i przy ewentualnym ruchu powrotnym reakcji kupujących należałoby by się spodziewać właśnie w okolicy niebieskiej strefy cenowej.

kliknij, aby powiększyć W interwale dziennym mamy spory górny cień, spowodowany niewątpliwie konfrontacją z główną linią spadków. Zważywszy na sygnalizowane wykupienie waloru i pojawienie się podaży, możliwy jest właśnie wspomniany wyżej ruch powrotny. Ewentualne pokonanie zaznaczonej linii spadków otworzyłoby drogę do rozbudowy wzrostów w okolice 22 zł - tam, prócz oporu wywodzącego się z układu lokalnych ekstremów, znajduje się zniesienie 50% spadków z ostatnich 3 lat.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

490

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 106

Wysłane:

18 grudnia 2023 22:15:31

przy kursie: 10,50 zł

Wind of Change – omówienie sprawozdania finansowego Ultimate Games po 3 kw. 2023 r.Ultimate jak niemal cały gamedev ostatnio jest w odwrocie. Kurs spółki od sierpnia osunął się prawie o 50 proc. Po części odpowiadają za to bieżące wyniki, ale zdaje się, że nie tylko. Przychody spółki wyniosły w III kw. 2023 r. wyniosły 5,8 mln zł i były o 30 proc. niższe r/r. Tak duży spadek wynika głównie z efektu wysokiej bazy (okres porównawczy to najlepszy okres w historii spółki), ale trzeba zauważyć, że sprzedaż jest ostatnio płaska – Ultimate raportuje od 4 kw. 2021 r. przychody na poziomie ok. 6 mln zł

kliknij, aby powiększyćChoć poziom przychodów ma charakter stały, to „pod spodem” sporo się dzieje – bardzo mocno potrafi się zmieniać udział w przychodach segmentu gier konsolowych i PC, choć większych zaskoczeń nie ma – cały czas w dłuższym okresie czasu dominuje segment konsolowy i nie inaczej było w ostatnim kwartale – 3 razy większa sprzedaż niż gier na PC.

kliknij, aby powiększyćŹródłem przychodów są zarówno starsze hitowe produkcje jak House Flipper na Switch (9 tys. sztuk w III kw), czy premiery na innych konsolach. W III kw. dobrze sprzedawały się niedawno wydane DLCki do House Flippera (Garden+Pets ok. 6 tys. sztuk), Animal Shelter (4 tys. szt.) czy Ship Graveyard (ok. 3,5 tys. szt.), natomiast na PC Electrician Simulator (7,8 tys. sztuk) i Ultimate Fishing 2 (10,3 tys. sztuk) Jednocześnie widać w ostatnim czasie spadek kosztów. Łączne koszty operacyjne spadły o 2,3 mln zł r/r i wyniosły 5,4 mln zł. Spadek ten dotyczył zarówno najważniejszej pozycji, czyli usług obcych (2,1 mln zł r/r), jak również zauważalnie zredukowano koszty wynagrodzeń (spadek o 70 tys. czyli 15 proc.). W kosztach usług obcych spółka raportuje z jednej strony koszty produkcji gier przez zewnętrzne studia, z drugiej revshare, więc tak naprawdę nie wiadomo czy spadki wynikają bardziej z ograniczenia kosztów produkcji, czy może z mniejszych rozliczeń za sprzedaż. Raczej stawiać należy na ten drugi aspekt, bo zmiana stanu produktów (wyksięgowanie z obciążenia kosztów nie dotyczących okresu, czyli kosztów produkcji plus zwiększenie kosztów przez rozliczenie kosztów produkcji gier wydanych) wyniosła 0,4 mln zł w porównaniu do 1 mln zł przed rokiem.

kliknij, aby powiększyćEBIT skurczył się z 1,2 mln zł do 0,7 mln zł i był najniższy od 2 kw. 2022 r. Patrząc na wyniki to operacyjnie mamy regres i nie może nikogo dziwić spadek kapitalizacji spółki. Łącznie w ciągu ostatnich 4 kwartałów zysk operacyjny wyniósł tylko 4,5 mln zł.

kliknij, aby powiększyćW ujęciu kroczącym mamy stratę zysku brutto i stratę zysku netto (odpowiednio 12 i 10 mln zł). Strata ta wynika z odpisów na spółkach zależnych, których dokonano w IV kw. 2022 r. Ultimate dokonał aktualizacji wartości swoich 10 spółek stowarzyszonych, w wyniku czego rozpoznał aż 16 mln zł straty. Przede wszystkim na Manager Games (8,2 mln zł), ConsoleWay (5 mln zł) i Demolish (2,3 mln zł). To zdarzenia nieoperacyjne i niegotówkowe, więc należy je wyłączyć. Skorygowany wynik brutto wynosi więc 4 mln zł, natomiast wynik netto ok. 3,3 mln zł. W samym III kw. było dość spokojnie i spółka zaraportowała 0,7 mln zł zysku brutto i 0,6 mln zł zysku netto.

kliknij, aby powiększyćNiestety zyski tylko częściowo zamieniają się w gotówkę. Łączne przepływy operacyjne za kroczące 4 kwartały wyniosły 0,6 mln zł. W sumie przy płaskiej sprzedaży kapitał obrotowy nie powinien chłonąć środków obrotowych, ale tak się nie dzieje, bo rosną zapasy – Ultimate nieco się zmienia, o czym za chwilę. W ciągu roku zakończonego 30.09.2023 r. spółka wygenerowała na działalności inwestycyjnej 0,4 mln zł gotówki, głównie w efekcie sprzedaży części udziałów w swoich spółkach stowarzyszonych czy zależnych. Na działalności finansowej mamy wypływ 2,7 mln zł za sprawą wypłaty dywidendy, ale dywidendy zdecydowanie niższej niż w latach poprzednich – tylko 0,5 zł na akcję w porównaniu do 1,5 zł rok wcześniej, czy 2 zł dwa lata temu.

kliknij, aby powiększyćBilans odzwierciedla zdarzenia o których już pisałem – mocny spadek wartości udziałów w spółkach zależnych (-16,8 mln zł, -60 proc. r/r) oraz wzrost zapasów (+2,4 mln zł, +29 proc.).

kliknij, aby powiększyćTej ostatniej pozycji należy się przyjrzeć nieco bliżej. Okazuje się, że coraz większe saldo zapasów wynika z coraz wyższej wartości produkcji w toku (+3,4 mln zł, +68 proc. r/r), przy spadku wartości produktów gotowych (-0,9 mln zł, -27 proc. r/r). Inaczej mówiąc Ultimate coraz więcej inwestuje w nowe produkcje i jednocześnie powoli rozlicza mniej udane premiery. Saldo środków pieniężnych na koniec kwartału wynosiło 9 mln zł.

kliknij, aby powiększyćA tych premier jest tradycyjnie bardzo dużo – w III kw. ponad 20, przy czym są to projekty małe o relatywnie niskiej sprzedaży. Na wyróżnienie w raportowanym okresie zasługuje premiera Deadliest Catch i DLC do UFS. W całej reszcie projektów tygodniowa sprzedaż nie przebiła 1000 sztuk, a czasami było ciężko przebić nawet setkę. Co ciekawe, spółka podpisuje ostatnio znacznie mniej umów na portowanie i wydanie, ale z drugiej strony wydaje się, że pozyskiwane projekty są większe, jak choćby podpisany (nie ma go w poniższej tabeli) I’m Your President, czy pozyskane w I kw. 2023 r. od Drago Food Truck Simulator albo Treasure Hunter.

kliknij, aby powiększyćSpółka ulega strategicznym przeobrażeniom. Już na podstawie prezentowanych w raportach danych widać zmianę kierunku w stronę nieco większych projektów (właściwie to droższych, choć należy mieć nadzieję, że łączy się z tym także skala). Być może porting małych stał się nieopłacalny i tylko powoduje obciążanie zasobów spółki bez większych efektów finansowych. Na to wskazuje przynajmniej ostatnio zaprezentowana strategia, zgodnie z którą dla mniejszy produkcji spółka nie będzie już finansowała kosztów portingu. W aktualnym pipeline wydawniczym mamy Primitive (650 pozycja na Steam Global Wishlist, grupa 3,5 tys. społeczności), który na tę chwilę wymaga jeszcze inwestycji ok 1-1,5 mln zł czy Ultimate Hunting z budżetem paru milionów złotych. Dla porównania budżet UFS wynosił niskie kilkaset tysięcy złotych. Z drugiej strony spółka chce mocniej pójść w gry wędkarskie – zapowiada nawet pozyskanie paru konkurencyjnych IP. Wydaje się, że Ultimate chce ograniczać nieco ryzyko nowych projektów i iść tam gdzie jest pewność znalezienia grupy odbiorców. Na to wskazuje też pomysł na finansowanie dwóch wspomnianych wyżej projektów – mogą do nich dołączyć inwestorzy i/lub wydawcy. A zatem kolejne ograniczenie ryzyka. Nie oznacza to jednak zamknięcia na nowe tematy, bo w planie premier znajdziemy też gry posiadające trendujący tryb coop. Nie można nie odnieść wrażenia, że zarząd, a właściwie prezes czerpie z doświadczeń innych – sukcesy fishing clash, GreenHell, czy Medival. Takiej postawy nie można krytykować, bo naczelnym celem spółki jest generowanie gotówki, a jak wiadomo przypływ unosi wszystkie łódki. Oczywistym jest, że znacznie łatwiej jest odnieść sukcesy w rosnących sektorach niż znaleźć niszę, która okaże się morzem gotówki. Działania te wyglądają na dość rozsądne. Strategia zakłada też porządkowanie grupy, co jest jak najbardziej chwalebne. W zasadzie to już się od wielu miesięcy dzieje. Ultimate zamierza pozbyć się podmiotów, gdzie współpraca się nie układa, albo nie rokuje. Mimo tych wydawałoby się racjonalnych działań rynek zareagował na strategię nerwowo. Prawdopodobnie przez pojawienie się w niej zakazanego w słownikach akcjonariuszy słowa emisja. Nie wydaje się jednak żeby to była podstawowa ścieżka. Jak wspomniałem wcześniej spółka ma 9 mln zł, a choć zapasy rosną to mimo wszystko do tej pory była w stanie generować operacyjną gotówkę. Co więcej, dla co najmniej dwóch projektów prowadzone są rozmowy z wydawcami, a podpisanie umowy powinno zakończyć się refinansowaniem części kosztów i partycypacją w zyskach, ale także kosztach rozwoju. Obecnie Ultimate wyceniany jest na rynku na 55 mln zł. W relacji do wyników jakie prezentuje spółka kwota ta może wydawać się wysoka, ale jak wspomniałem mamy ograniczenie mniejszych produkcji i przesuniecie względem większych, czego efektem jest brak kalorycznych premier, a w konsekwencji przychodów i wyników. W ostatnich aktualnościach prezes spółki zapowiada też zmniejszenie kosztów na skutek zmian rynkowych (większa podaż deweloperów), co powinno wesprzeć w przyszłości poprawę wyników. Czy one faktycznie wzrosną to niestety nigdy nie wiadomo, bo gamedev jest mocno nieprzewidywalny. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 19 grudnia 2023 14:37

|

|

60

Grupa: SubskrybentP1

Dołączył: 2010-10-16

Wpisów: 319

Wysłane:

2 marca 2024 19:56:20

przy kursie: 11,70 zł

Spółka trochę zapomniana, a ostatnio trochę się dzieje: 1) Umowa portingu Infection Free Zone na konsole (w tym NS) - ULG zapłaci 1.1 mln zł, po recoup, ULG zachowa większość udziału w przychodach ze sprzedaży - link do artykułu Stockwatch2) Umowa z Spiderling Studios na grę Besiege na NS i PS - gra na Steam sprzedała się w 3.7 mln egzemplarzy. Porty praktycznie gotowe - link do artykułu StockwatchW najbliższych miesiącach spodziewam się też informacji nt. deala wydawniczego na Ultimate Hunting (gra własna ULG). Przy takich nakładach zakładam z kolei brak dywidendy w tym roku lub ew. minimalną dywidendę. To be a rock and not to roll

Edytowany: 2 marca 2024 19:57

|

|

82

Dołączył: 2020-01-06

Wpisów: 194

Wysłane:

2 marca 2024 20:54:27

przy kursie: 11,70 zł

Całkiem słusznie zapomniana, tak jak i większość polskiego gamedevu (również całkiem słusznie). Przychody w spółce spadają, zyski spadają, gotówka maleje, $ i € coraz niżej, koszty produkcji rosną, a polska demografia raczej nie pokazuje jakiejś fali narybku, który akurat w gamedevie miałby osiąść, a już szczególnie w takich firmach. Firma już trochę lat istnieje i game changerem ma być portowanie ? IFZ nie wygląda na konsolowy - zupełnie nie wierzę w jakkolwiek znaczącą sprzedaż tego tytułu na konsolach. Informacja o portowaniu Biesege bez konkretów co do udziału w przychodach, a więc udział pewnie będzie bardzo niewielki. Umówmy się, w tym sektorze od lat grało się pod ESPI i marzenia. Zaledwie kilka spółek na koniec dnia dowoziło wyniki - Ultimate Games nigdy do tych spółek nie należał co widać po raportach i wykresie.

Nie wiem, nie lepiej zainteresować się takim Dellem na przykład ? Wykres tylko rośnie, a ostatnio o 30%. Generalnie pełno jest spółek pod tematykę technologiczną - tematów milion razy ciekawszych, które są od paru lat hossie. Hossa frajerów na polskich gamedevach już minęła i nie wróci.

|

|