Op 5 maart, bij de aanvang van China’s jaarlijkse Nationale Volkscongres (NPC), heeft premier Li Keqiang het werkverslag van de regering voor 2021 gepresenteerd. De Visie van de economen van ABN Amro.

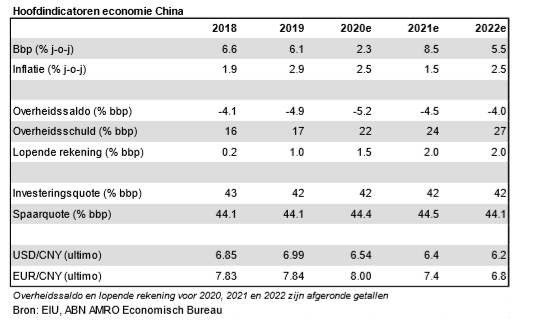

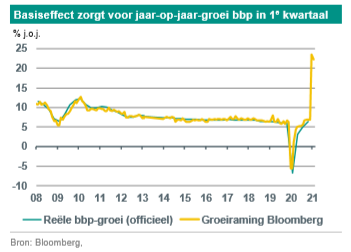

De Chinese regering heeft voor 2021 een groeidoelstelling van “meer dan 6%” vastgesteld, wat vrij conservatief is in vergelijking met de consensusverwachting (8,4%) en onze eigen raming (8,5%). Door het sterke basiseffect van het eerste kwartaal van vorig jaar (toen het reële bbp kromp met 9,8% k-o-k en 6,8% j-o-j) zal de groei op jaarbasis in het eerste kwartaal van 2021 zeer hoog zijn. Dit zal de gemiddelde groei op jaarbasis voor geheel 2021 opdrijven. Zelfs als China in de loop van dit jaar een kwartaalgroei van 0% zou kennen, dan nog zou de gemiddelde groei op jaarbasis voor 2021 rond 6,5% liggen.

Naar onze mening weerspiegelt dit conservatisme het feit dat de Chinese economie sterk is hersteld van de covid-19-schok, met een reële bbp-groei van 6,5% in het vierde kwartaal vna 2020 (zelfs hoger dan het laatste groeicijfer van vóór de pandemie). Daardoor hebben de beleidsmakers meer ruimte gekregen om zich te concentreren op andere belangrijke doelstellingen, zoals het afbouwen van de financiële risico’s en het begrenzen van de totale schuld, het terugbrengen van het begrotingstekort en het beschermen van het milieu. Bovendien geeft het aan dat voor de Chinese beleidsmakers kwantitatieve groeidoelstellingen wat aan belang inboeten ten opzichte van indicatoren die betrekking hebben op de “kwaliteit van de groei”. Opvallend in dit verband was het feit dat de regering – voor het eerst – geen cijfermatige groeidoelstelling heeft opgenomen in haar veertiende vijfjarenplan (voor de periode 2021-2025).

Meer ruimte voor “hoogwaardige” groei

Naast economische stabilisatie, schuldbeheersing en normalisering van het macro-economisch beleid, wordt in het werkplan van de regering voor 2021 de nadruk gelegd op het belang van innovatie in hightechindustrieën (overeenkomstig het vijfjarenplan). De regering wil infrastructuur en logistieke systemen ontwikkelen die de basis vormen voor nieuwe connectiviteitstechnologieën (waaronder 5G). Beijing wijst ook op een verdere openstelling van de Chinese markten voor buitenlandse directe investeringen, hoewel men op dat vlak waarschijnlijk selectief te werk blijft gaan. China wil vooral buitenlandse directe investeringen aantrekken in sectoren als hoogwaardige industrie, hightech, energiebesparing en milieubescherming. Beijing heeft ook aangekondigd dat het juridische stappen zal ondernemen tegen buitenlandse sancties en tegen het screenen van investeringen uit bezorgdheid om de nationale veiligheid. Versterking van de binnenlandse vraag (onderdeel van de vorig jaar ingevoerde dual circulation-strategie), hoogwaardige verstedelijking, revitalisering van plattelandsgebieden, facilitering van buitenlandse handel en investeringen en milieubescherming/decarbonisatie zijn eveneens belangrijke beleidsdoelen.

Jaarlijkse groeicijfers januari/februari sterk beïnvloed door basiseffect

Begin deze week werden de maandelijkse macrodata voor januari en februari gepubliceerd. De industriële productie en de detailhandelsverkopen kwamen iets beter uit dan verwacht, terwijl de investeringen in vaste activa in stedelijke gebieden achterbleven bij de verwachtingen. De groei van de industriële productie in januari en februari bedroeg 35,1% j-o-j (consensus: 32,2%). De detailhandelsverkopen kwamen uit op 33,8% j-o-j (consensus: 32,0%). De investeringsgroei was 35,0% j-o-j (consensus: 40,9%). Eerder deze maand kwamen de export- en importgegevens veel sterker uit dan verwacht (zie hieronder). Zoals eerder aangegeven, zeggen deze sterke groeicijfers op jaarbasis niet zoveel over het huidige momentum, omdat ze grotendeels de zeer zwakke basis van een jaar geleden weerspiegelen, toen China enkele weken op slot zat na de eerste verspreiding van het coronavirus.

Andere gegevens vertellen een minder rooskleurig verhaal. De Chinese inkoopmanagersindices (PMI’s), zowel van Caixin als van NBS, zijn in februari voor de derde achtereenvolgende maand verzwakt. Het werkloosheidscijfer in stedelijke gebieden steeg opnieuw tot 5,5% (december: 5,2%), hoewel het onder de ‘coronapiek’ van 6,2% in februari 2020 blijft. Naast seizoenseffecten in verband met het Chinees nieuwjaar is deze vertraging toe te schrijven aan het effect van de nieuwe regionale lockdowns en de strengere mobiliteitsbeperkingen, maar ook aan de verwachte daling van de bijdrage van de netto-uitvoer en de omslag in de beleidscyclus. Al met al denken wij dat de laatste macrocijfers in lijn zijn met ons basisscenario. Wij verwachten voor het eerste kwartaal van 2021 op jaarbasis een zeer hoge bbp-groei van bijna 20% j-o-j, maar juist een vrij zwakke groei op kwartaalbasis.

Stimulus via de begroting wordt teruggedraaid, maar geleidelijk

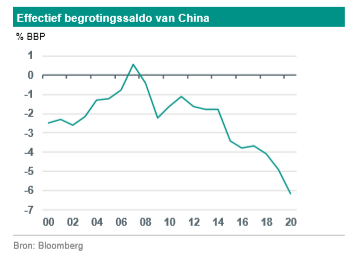

In haar werkplan heeft de regering aangekondigd te streven naar een vermindering van het officiële begrotingstekort met 0,4%-punt van het bbp, van 3,6% in 2020 tot 3,2% in 2021. Dat is een vrij bescheiden aanpassing, maar deze cijfers vertellen niet het hele verhaal. Dit officiële tekort wordt ook beïnvloed door transfers vanuit speciale spaarsaldi van de overheid. Het effectieve begrotingssaldo is een meer directe maatstaf voor het verschil tussen de begrotingsontvangsten en de begrotingsuitgaven in een bepaald jaar. Het effectieve tekort is in 2020 opgelopen tot een recordhoogte van -6,2% van het bbp, doordat de ontvangsten onder druk stonden en de uitgaven werden opgeschroefd na de covid-19-schok. Wij verwachten dat het effectieve tekort dit jaar wat meer zal afnemen dan het officiële tekort (tussen 1 en 1,5 procentpunt).

Een wat conservatiever begrotingsbeleid komt ook tot uiting in wat lagere quota voor de uitgifte van speciale obligaties door lokale overheden (van 3,75 biljoen RMB naar 3,65 biljoen RMB), hoewel er nog ongeveer 150 miljard RMB aan uitgifte overblijft van vorig jaar. Bovendien mogen lokale overheden een deel van de opbrengsten die vorig jaar niet zijn aangewend, dit jaar gebruiken om uitgaven te doen. Ook rekening houdend met deze speciale lokale overheids-obligaties, LGFV-obligaties, steun van beleidsbanken enzovoort, zal het begrotingsbeleid dus nog iets meer worden verkrapt. Toch verwachten wij niet dat Beijing doorschiet met bezuinigen, omdat de autoriteiten de bereikte economische stabilisatie niet in gevaar zullen willen brengen.

Monetair beleid: meer nadruk op risicoreductie; wel gerichte steun voor het MKB

Nu de economie zich van de ineenstorting van het covid-19-tijdperk heeft hersteld en de schuldopbouw van de BV China vorig jaar wat is versneld, heeft de regering risicoreductie en schuldreductie weer hoger op haar prioriteitenlijst geplaatst. Dit komt tot uiting in een vertraging van de kredietverlening in de tweede helft van 2020, na een opleving volgend op de covid-19-schok. En in een hernieuwde inperking van schaduwbankieren en van fintechs en andere platforms. Wij verwachten dat deze trend zich in de loop van dit jaar zal voortzetten. Volgens het werkplan van de regering zal het monetaire beleid dit jaar worden genormaliseerd. De regering streeft ernaar dat de groei van de geldhoeveelheid en de totale kredietverlening in 2021 gelijk zijn aan de nominale bbp-groei. Ondanks deze accentverschuivingen zal Beijing gerichte steun blijven verlenen aan het MKB en sectoren die relatief hard door de pandemie zijn getroffen (zoals het transport en de horeca). De kredietverlening door banken aan het MKB (gesteund door het overheidsbeleid) moet dit jaar met ten minste 30% toenemen, na vorig jaar met 40% te zijn gekrompen. De inflatiedoelstelling is verlaagd van 3,5% in 2020 tot 3,0% voor 2021, en is daarmee weer gelijk aan de doelstelling die in de jaren vóór corona werd gehanteerd.

Sterke uitvoerprestatie draagt bij aan logistieke knelpunten; tarieven vrachtvervoer omlaag

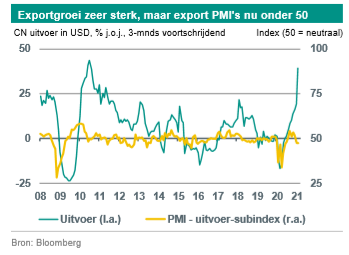

Eerder deze maand kwamen de Chinese handelscijfers beter uit dan verwacht. De uitvoer in dollars over januari-februari steeg met maar liefst 60,6% j-o-j (consensus: 40,0%), terwijl de invoer in dollars met 22,2% j-o-j groeide (consensus: 16,0%). Ook hier geldt dat deze jaar-op-jaar-groeicijfers meer zeggen over de ineenstorting van vorig jaar dan over het huidige momentum. Zoals we al eerder hebben aangegeven, heeft de Chinese uitvoer na de covid-19-schok opmerkelijk goed gepresteerd, daarbij profiterend van pandemiespecifieke vraag naar medische goederen, computerproducten en goederen die online kunnen worden gekocht (sectoren waarin China goed gepositioneerd is). De Chinese uitvoerheeft het daarmee duidelijk beter gedaan dan de wereldhandel vorig jaar, terwijl de Chinese uitvoer ook sneller is gegroeid dan de Chinese invoer.

China’s uitmuntende uitvoerprestaties hebben bijgedragen aan (in China geconcentreerde) logistieke knelpunten in de internationale scheepvaart. Deze knelpunten houden ook verband met de inelasticiteit van het aanbod van containers en containerschepen. Dit heeft geleid tot een sterke stijging van de tarieven voor containertransport, vooral voor goederen die vanuit Chinese havens worden verzonden, en tot een algemene verlenging van de leveringstermijnen in de verwerkende industrie (zie voor meer achtergrond onze recente update, Knelpunten begrenzen herstel wereldhandel). Deze knelpunten kunnen, samen met seizoensfactoren, ook hebben bijgedragen aan de recente daling van de Chinese uitvoer-PMI’s (de uitvoersubindices van Caixin en NBS daalden in februari tot onder het neutrale niveau van 50). Wij denken dat deze knelpunten de verwachte verdere opleving van de wereldhandel op korte termijn begrenzen, maar niet verhinderen. Wij gaan ervan uit, dat deze knelpunten vooral tijdelijk zullen zijn en in de loop van dit jaar verdwijnen, als de pandemische verstoringen wegebben en vraag en aanbod een nieuw evenwicht zullen vinden. Hoewel het nog te vroeg is voor definitieve conclusies op dit gebied, lijkt de recente (nog steeds bescheiden) daling van deze vrachttarieven deze visie te onderstrepen.