1Ç2021 Kar Tahminleri

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

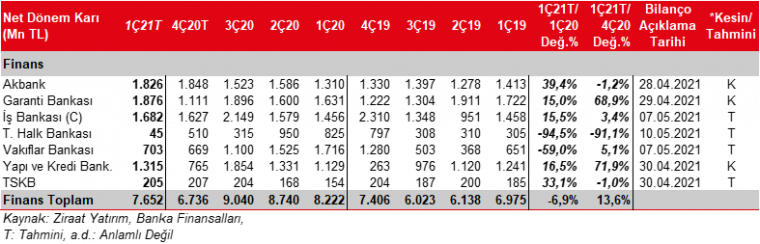

Bankacılık sektörü karı 2021 yılının Ocak-Şubat döneminde, bir önceki yılın aynı dönemine göre %39, bir önceki çeyreğin ilk iki ayına göre de %16,5 oranında düşüş kaydetmiş ve 9,2 milyar TL seviyesinde gerçekleşmiştir.

Merkez Bankası’nın faiz artışlarına devam etmesinin mevduat maliyetleri üzerindeki olumsuz etkisi son çeyreğin ardından ilk çeyrekte artarak devam etmiş ve sektör karlılığını olumsuz yönde etkilemiştir. Mevduat maliyeti artışına paralel yeni kredi fiyatlamaları yapılmaya devam etmekle birlikte hem yeni kredi artışının görece düşük olması, hem de gecikmeli etki nedeniyle kredi fiyatlamalarının olumlu etkisi sınırlı olmuştur. Ayrıca, son çeyrekte yapılan düzeltmelere bağlı TÜFE endekslilerden elde edilen yüksek gelirlerin ardından, 2021 yılının ilk çeyreğinde normalleşmeye bağlı olarak TÜFE endekslilerin de karlılığı olumuz yönde etkilemesi beklenmektedir. Buna ilaveten, swap maliyetlerindeki yükselişe bağlı olarak ticari kar/zarar kalemi üzerinden bankacılık sektörü karlılığını baskılaması beklenmektedir. Diğer taraftan özellikle TL kredilerinde tüketici kredileri kaynaklı büyüme ücret ve komsiyon gelirleri desteklemiştir.

Kamu mevduat bankaları, özellikle 2020 yılının ilk yarısındaki yüksek kredi büyümesinin de etkisiyle, özel bankalara göre 2020 yılının son çeyreğinin ardından 2021 yılının ilk çeyreğinde de görece daha düşük kredi büyümesi gerçekleştirmiştir. Sektörde TL kredi büyümelerindeki yavaşlama 2021 yılının ilk çeyreğinde de devam etmiş ancak kurlardaki sert yükselişin etkisiyle toplam kredi büyümesi bir önceki çeyreğin üzerinde kalmıştır. 31 Aralık 2020-26 Mart 2021 haftalık BDDK verilerine göre sektörde kamu mevduat bankaları hariç toplam kredi büyümesi %4,72 iken, kamu mevduat bankalarındaki toplam kredi büyümesi %2,77 olmuştur.

TÜFE endeksli tahvillerin getirilerinde gerçekleşen enflasyona göre yapılan düzeltmeye bağlı olarak 2020 yılı sonu çeyreğinde İş Bankası hariç tüm bankalarda düzeltme kaynaklı yüksek artış kaydedilmişti. 2021 yılının ilk çeyreğinde ise normalleşmeye bağlı olarak kullanılan enflasyon tahminlerine göre, yüksek bazın etkisiyle TÜFE endekslilerden elde edilen gelirlerde bir önceki çeyreğe göre yine İş Bankası hariç sert düşüş kaydedilmesi beklenmektedir. Özellikle Halkbank’ta 2020 yılı ile ilgili tüm enfasyon düzeltmesini son çeyrekte yapıldığı için ilk çeyrekte TÜFE endekslilerin olumsuz etkisinin daha şiddetli olması beklenmektedir. İş Bankası’nda TCMB enflasyon beklenti anketi kullanılmasına bağlı olarak bir önceki çeyreğe göre TÜFE endeksli tahvil getirilerinde önemli bir değişiklik beklenmemektedir.

Net faiz gelirlerinde tüm bankalarda genel olarak çeyreksek düşüş kaydedilmesi öngörülmüştür. Bu düşüşte, TÜFE endekslilerin negatif etkisine ilaveten kredi mevduat makasındaki daralmanın artarak devam etmesinden kaynaklanmaktadır. Kamu bankalarında net faiz gelirlerindeki düşüşün daha yüksek olması beklenmektedir.

Genel olarak tüm bankaların ücret ve komisyon gelirlerinde ilk çeyrekte bir önceki çeyreğe göre, tüketici kredilerindeki kamu hariç bankalardaki güçlü büyümenin de olumlu katkısıyla artış kaydedileceği öngörülmüştür.

Ticari zararda, Garanti BBVA ve Yapı Kredi’de döviz cinsinden takip edilen karşılıkların korunmasına bağlı kurlardaki yüksek artış kaynaklı gelir oluşmasının etkisiyle, swap maliyetlerindeki artışa karşın, bir önceki çeyreğe göre düşüş kaydedildiği, Akbank’ın ise ticari zarardan ticari kara geçtiği öngörülmüştür. Halkbank ve Vakıfbank’ta ise kur kaynaklı korunma olmaması ile swap kullanımları ve swap malyetlerindeki artışa bağlı olarak ticari kardan ticari zarara geçileceği varsayılmıştır.

2020 yılında bankaların genel olarak ihtiyatlılık kapsamında yüksek karşılık ayırmalarının ardından, 2021 yılının ilk çeyreğinde karşılıkların normalleşeceği öngörülmüştür. Diğer taraftan Akbank ve Garanti BBVA’da kur artışı kaynaklı karşılık giderleri bir önceki çeyreğe göre artmıştır. Bunda döviz cinsi tutulan karşılıklarda kur kaynaklı artış kaydedilmesi önemli etken olurken, LYY kaynaklı karşılık giderleri de kurlardaki artışın etkisiyle yükselmiştir.

Diğer faaliyet gelirleri, genel olarak güçlü tahsilatlarla karlılığı desteklerken, Halkbank ve Vakıfbank’ta karşılık iptalleri de diğer gelirleri desteklemiştir. Ek olarak ilk çeyrekte Halkbank ve Vakıfbank temettü geliri kaydetmiştir.

Takibimizdeki bankalardan bir önceki çeyreğe göre en yüksek kar artışını düşük baz etkisiyle Yapı Kredi Bankası’nin kaydedeceğini öngörürken, Garanti BBVA, İş Bankası ve Vakıfbank’ta da çeyreksel artış öngörülmüştür. Diğer bankaların karlarında ise bir önceki çeyreğe göre düşüş kaydedilmesi beklenirken, en yüksek düşüşün Halk Bankası’nda olacağı tahmin edilmiştir.

Tüm bu gelişmelere bağlı olarak, 2021 yılının ilk çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %13,6 oranında artarken, bir önceki yılın aynı dönemine göre ise %6,9 oranında daralacağını tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

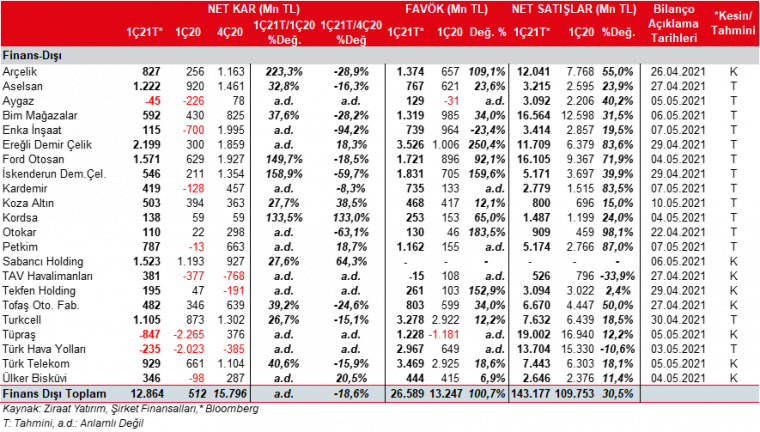

2021 yılının 1. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %13,4, %8,5 ve %6,2 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan olumsuz etkilenmesi beklenmektedir. Dolar’daki görece yüksek yüksek artıştan dolayı Dolar açık pozisyonu yüksek olan şirketlerin, Euro ve Japon Yeni açık pozisyonu olan şirketlere göre daha olumsuz etkilenmesi beklenmektedir.

2020 yılının 4. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %6,0, %1,3 ve %3,8 oranlarında değer kaybetmişti. Bu nedenle, ilk çeyrekte kurların yükselmesine bağlı olarak, döviz açık pozisyonu olan şirketler bir önceki çeyrekteki kur farkı gelirlerine karşın bu çeyrekte yüksek kur farkı gideri yazabilecekken, döviz fazla pozisyonu olan şirketler de bir önceki çeyrekteki kur farkı giderine karşın bu çeyrekte yüksek kur farkı geliri kaydedebilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2020 yılının ilk çeyreğinde ise TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %9,7 %8,5 ve %10,9 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin dolar bazında açık pozisyonu olan şirketlerde bu çeyrekte daha yüksek olması beklenmektedir.

En yüksek açık pozisyona sahip şirketler Koç Holding ve İskenderun Demir Çeliktir. İskenderun Demir Çelik dolar cinsinden bilanço tutmakta olup döviz açık pozisyonunu EUR ve TL cinsindendir. 1. çeyrekte, nette 254mn TL’lik bir kur farkı gideri oluşabilir. Koç Holding ise USD tarafında yoğun açığı olan şirket kısıtlı EUR fazlası ile bu çeyrekte 283mn TL kur farkı gideri kaydedebilir.

Türk Hava Yolları (THYAO) USD cinsinden finansallarını tutmakta ve döviz açık pozisyonu EUR ve JPY cinsinden olan THY’nin, EUR’nun ve JPY’nin USD karşısında değer kaybetmesi sonrasında nette 449mn TL’lik bir kur farkı geliri yazabilir.

USD ve EUR fazlasına istinaden Aselsan’ın 877mn TL kur farkı geliri kaydedeceği hesaplanmıştır.

Brent petrol fiyatları Aralık ayı sonundaki 51,6$/varilden Mart ayı sonunda 62,9$/varile yükselirken, ortalama brent ise 2020 yılı son çeyrekte 45,4$/varil iken 2021 yılının ilk çeyreğinde ortalama 61,0$/varil olarak gerçekleşmiştir. Bu durum ilk çeyrekte akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) stok geliri kaydedeceğine işaret etmektedir. Tüpraş tarafında, yüksek stok gelirine karşın, rafine marjlarında zayıf görüntünün devam etmesi ve kurlardaki yüksek artışın da olumsuz etkisiyle net dönem zararı açıklayacağını tahmin etmekteyiz. Aygaz’ın da bu çeyrekte olumlu operasyonel karlılığa karşın, Tüpraş’ın tahmini zararın olumsuz etkisiyle net dönem zararı kaydedebileceğini öngörmekteyiz. Diğer taraftan Petkim’in ise etilen nafta marjının ilk çeyrekte son çeyrek ortalamasının oldukça üzerinde gerçekleşmesi ve artan satış fiyatlarına bağlı olarak bu çeyrekte oldukça yüksek bir kar açıklayacağını tahmin etmekteyiz.

2021 yılının 1. çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %5,5 azalmış ve 261.109 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri 1Ç2020’ye göre %27,7 artarken, TOFAŞ’ın yurtdışı satış adetleri %16 gerilemiştir. Bunlara ek olarak, 2021’in ilk çeyreğinde ortalama Euro TL karşısında 2020’nin ilk çeyreğine göre %32’nin üzerinde değer kazanmıştır.

Türkiye’de yurtiçi otomotiv satışları 2021’in ilk çeyreğinde bir önceki yılın aynı dönemine göre %60,6 artmış ve 206.557 adede yükselmiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %53,3 ve %73,2 artmıştır. Güçlü ilk çeyrek yurtiçi satış adetleri paralelinde Ford Otosan ve TOFAŞ’ın toplam net satışlarının sırasıyla %72 ve %50 yıllık artışlar kaydedebileceğini öngörmekteyiz.

TÇÜD tarafından yapılan açıklamaya göre 2021 yılının ilk 2 ayı itibariyla ham çelik üretimi %9,4 artışla 6,4mn ton olmuştur. Diğer taraftan, nihai mamul tüketimi de yılın ilk 2 ayında %15,5 oranında artışla 5,9mn ton seviyesinde gerçekleşmiştir. Yılın ilk 2 ayında ihracat miktar yönünden %9,4 azalırken, değer yönünden %9,1 oranında artmıştır. Aynı dönemde, ithalatın miktar yönünden %0,3, değer yönünden ise %24,8 oranında artış göstermiştir. Çelik ürünleri dış ticaretinde ihracatın ithalatı karşılama oranının 2020 yılının ilk 2 ayındaki %102,4 seviyesinden %89,6’ya gerilemiştir.

Şirket bazında baktığımızda ise 2021 yılının 1. çeyreğinde Kardemir’in satış miktarının 4Ç2020’e göre %7,3 oranında azalacağını, satış fiyatlarının ise geçtiğimiz çeyreğin üzerinde gerçekleştiğini tahmin etmekteyiz. Buna bağlı olarak satış gelirinin geçtiğimiz çeyreğin %18,3 üzerinde gerçekleşeceğini ve ayrıca güçlü bir kar ramakı açıklayacağını öngörmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %3,3 azalış, satış gelirlerinde ise %83,5 oranında artış beklemekteyiz.

Ereğli Demir Çelik Fabrikaları’nın satış miktarının 1Ç2021’de bir önceki çeyreğe göre %8,9 oranında azalacağını, satış fiyatlarının ise dolar bazlı geçen çeyreğin üzerinde gerçekleşeceğini tahmin etmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarında %10,2 oranında artış öngörmekteyiz. Satış gelirlerinin ise bu çeyrekte 4Ç2020’un üzerinde gerçekleşeceğini tahmin etmekteyiz. Diğer taraftan gelirdeki artışla satış fiyatlarının döviz cinsinden yükselmesi paralelinde marjların da artmasıyla net dönem karının bu çeyrekte bir önceki çeyreğin üzerine çıkacağını öngörmekteyiz.

İskenderun Demir Çelik’in de satış gelirinin bu çeyrekte 4Ç2020’e göre artış kaydedeceğini öngörmekteyiz. Ancak finansman giderine bağlı olarak karın geçtiğimizn çeyreğin altında kalacağını öngörmekteyiz. Şirketin satış miktarının bir önceki çeyreğe göre %16,2 oranında azalacağını ve satış fiyatlarının bir önceki çeyreğin üzerinde gerçekleşeceğini tahmin etmekteyiz. Geçtiğimiz yılın aynı dönemine göre ise satış miktarının %10,9 oranında azalacağını ve satış gelirinin ve karın fiyat artışlarına bağlı olarak 1Ç2020’in üzerine çıkacağını düşünmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayımlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ocak-Mart döneminde, hizmet alan yolcu sayısı %47,4 azalışla 17,7mn olmuştur. Türk Hava Yolları’nın ise 1. çeyrekte yolcu sayısı %52,1 düşüşle 6,4mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise geçen sene aynı döneme göre 13,4 puan azalışla %62,6’ya gerilemiştir. THY’nin bu çeyrekte de düşük de olsa zarar yazacağını tahmin ediyoruz. TAV Havalimanları’nın 2021 yılının 1. çeyreğinde toplam hizmet verilen yolcu sayısı, yeniden kapamalar ile bir önceki yılın aynı dönemine göre %59 oranında azalarak 4,3mn olarak gerçekleşmiştir. TAV 4Ç2020’de ise 6 milyon yolcuya hizmet verilmişti. Bu duruma bağlı olarak TAV’ın ilk çeyrekte satış gelirlerinde ve FAVÖK rakamında düşüş kaydedilmesi beklenmektedir. Diğer taraftan, TAV Tunus’un borç yapılandırmasının bir sefere mahsus yaklaşık 90mn Euro net dönem karına ek katkı yapması sonucu, Şirket’in diğer çeyreklerin aksine 2021 yılının ilk çeyreğinde net dönem karı açıklaması beklenmektedir. TAV Tunus ve mevcut borç verenler grubu arasında, TAV Tunus’un finansman koşullarını yeniden yapılandıran bir anlaşma imzalanmış ve anlaşmaya dair finansal kapanış gerçekleşmiştir. Anlaşma sonucunda TAV Tunus’un banka kredisi 371,0 milyon eurodan 233,6 milyon euroya inmiştir.

Kordsa, havacılık sektöründeki görünüm nedeniyle kompozit tarafta bir önceki çeyreğe yakın bir performans sergilese de ana iş kolu olan lastik güçlendirme, özellikle FAVÖK büyümesinde ana katalizör olmuştur. Devam eden konteyner kıtlığının da Şirket’in yerel faaliyetlerini daha fazla artırmasına imkan vermesiyle Kordsa’nın çeyreksel FAVÖK’ünün %20 oranında artarak 253mn TL’ye çıkacağını tahmin ediyoruz. FAVÖK marjını ise %17 olarak öngörürken, net kar beklentimiz 138mn TL’dir.

Aselsan’da yılın ilk çeyreğinde mevsimsel olarak satış gelirlerinin düşük seviyede gerçekleşmesi beklenmektedir. Diğer taraftan FAVÖK marjında olumlu görüntünün yılın ilk çeyreğinde de devam ettiğini bir önceki çeyreğin üzerinde gerçekleşeceğini öngörmekteyiz. Buna ilaveten bu çeyrekte kurlardaki sert yükselişin döviz fazla pozisyonu olan Aselsan’a olumlu katkı yapmasını beklerken, buna bağlı olarak net dönem karının bir önceki yılın aynı dönemine göre yükseliş kaydedeceğini tahmin ediyoruz. Otokar’ın ise yurtdışı savunma ihraçlarının ilk çeyrekte güçlü seyretmesine bağlı olarak hem satış gelirlerinde ve kar majlarında bir önceki yılın aynı dönemine göre artış kaydederek iyi bir görüntü sergilemesini beklemekteyiz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2021 yılının 1. çeyreğinde 12.864mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Kaydedilmesi öngörülen bu artışta Ereğli Demir Çelik ve Ford Otosan’ın karlılıklarının oldukça yüksek olacağı beklentisi ile THY ve Tüpraş’ın zararlarındaki gerileme beklentisi önemli etkenlerdir.

Bir önceki çeyreğe göre bakıldığında, TAV Havalimanları, Sabancı Holding ve Tekfen Holding en olumlu katkı sağlayacağı tahmin edilen şirketler olmuştur. Diğer taraftan, Enka İnşaat’ın karında öngörülen çeyreklik daralma ve Tüpraş’ın kardan zarara geçme beklentisi toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.