L'indice Morningstar DM Europe Moat Focus è composto dai titoli delle società europee che hanno un Economic moat nella misura di Ampio o Medio e che sono scambiati a sconto rispetto al fair value. Le valutazioni relative al Moat e alle stime del fair value sono frutto della ricerca indipendente condotta dal team Equity Research di Morningstar. I costituenti dell’indice rappresentano una buona base di partenza per gli investitori che sono alla ricerca di titoli azionari di qualità scambiati a prezzi ragionevoli.

Con l’obiettivo di mantenere l'indice concentrato su titoli che siano di alta qualità e che siano scambiati a buon mercato, Morningstar ricostituisce il paniere regolarmente. L'indice è costituito da due sottoportafogli contenenti 25 titoli ciascuno, molti dei quali sono posizioni sovrapposte. I sottoportafogli vengono ribilanciati semestralmente a trimestri alterni, secondo una pianificazione “scaglionata”: un sottoportafoglio viene ribilanciato a dicembre e giugno; l'altro a marzo e settembre.

Morningstar valuta periodicamente le constituent dell'indice e aggiunge o rimuove i titoli in base a una precisa metodologia. Dopo l'ultima revisione del 19 marzo 2021 di uno dei due sottoportafogli, sono cambiate ben 12 posizioni.

Tra i titoli che sono stati aggiunti al paniere ci sono AstraZeneca, Unilever, Danone, Publicis Group e Just Eat. Tra quelli che invece sono stati rimossi compaiono Telecom Italia, Bayer AG, Inditex SA e UBS Group.

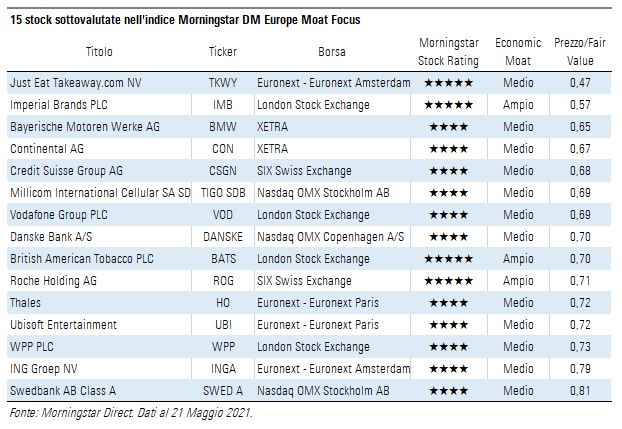

Di seguito presentiamo i 15 titoli più sottovalutati dell'indice Morningstar DM Europe Moat Focus al 21 maggio.

Particolarmente interessanti da questo punto di vista sono le azioni Just Eat Takeaway.com NV (TKWY) e Imperial Brands PLC (IMB), entrambe valutate con un rating Morningstar di 5 stelle e un rapporto Prezzo/Fair value che si aggira attorno allo 0,5.

“Just Eat Takeaway è leader di mercato in oltre il 90% dei paesi in cui opera ed è ben posizionata, a nostro avviso, per beneficiare del trend strutturale della digitalizzazione degli ordini nel settore del food delivery”, dice Ioannis Pontikis, analista azionario di Morningstar. “Il suo modello di business si basa su un forte effetto network prodotto dalla sua piattaforma e mostra un vantaggio competitivo rilevante nella maggior parte delle regioni in cui opera, derivante dal fatto di essere stata tra i primi a entrare nel mercato del food delivery in paesi chiave come Regno Unito e Paesi Bassi più di 15 anni fa”. Inoltre, l'azienda gode di una buona solidità finanziaria. “Nonostante la tendenza a crescere per acquisizioni, le grandi operazioni chiuse di recente sono state finanziate attraverso la combinazione di emissione di nuove azioni e contrazione di debito, lasciando il bilancio con un’ampia disponibilità di liquidità. Anche dopo l'acquisizione di Just Eat, il gruppo continua a godere di buona salute, con un rapporto Debito netto/EBITDA atteso per fine 2021 di 0,7 e circa 500 milioni di euro di liquidità in bilancio”, aggiunge Pontikis.

“Dopo quattro anni di pessime performance, Imperial Brands ha finalmente fornito alcune conferme alla nostra tesi di investimento positiva con i dati del primo semestre del 2021. Riteniamo che il modello di Imperial sia intatto, ma per diversi anni i risultati del gruppo sono stati penalizzati da investimenti sbagliati. I ricavi del primo semestre sono cresciuti del 3,5% (rispetto allo stesso periodo dello scorso anno e a tassi di cambio costanti), la migliore performance realizzata di recente da Imperial”, afferma Philip Gorham Direttore della ricerca azionaria di Morningstar. “Stefan Bomhard ha un nuovo mantra per Imperial Brands: focus. Il nuovo CEO ha svelato un piano strategico quinquennale che concentrerà gli investimenti sia a livello geografico che di categorie di prodotto in quelli che diventeranno i principali driver della crescita futura del gruppo. Pensiamo che il piano avrà successo perché dà ad Imperial una precisa collocazione all’interno del mercato”, spiega Gorham.

Le informazioni contenute in questo articolo sono esclusivamente a fini educativi e informativi. Non hanno l’obiettivo, né possono essere considerate un invito o incentivo a comprare o vendere un titolo o uno strumento finanziario. Non possono, inoltre, essere viste come una comunicazione che ha lo scopo di persuadere o incitare il lettore a comprare o vendere i titoli citati. I commenti forniti sono l’opinione dell’autore e non devono essere considerati delle raccomandazioni personalizzate. Le informazioni contenute nell’articolo non devono essere utilizzate come la sola fonte per prendere decisioni di investimento.