Yogi Berra, un fameux jouer de base-ball, célèbre pour certains de ses aphorismes, affirmait : « Il est difficile de faire des prévisions, en particulier à propos du futur. »

Nous ne pouvons qu’acquiescer. Prévoir l’évolution des marchés est à coup sûr l’occasion de se tromper plus souvent qu’on ne le pense.

Néanmoins, nous allons essayer de mettre en perspective la bonne progression des marchés actions dans le monde, en particulier aux Etats-Unis mais aussi en Europe, pour comprende si cette progression est « saine » (assise sur les fondamentaux plus que sur l’expansion des multiples) et sur ce qui pourrait créer un retour de la volatilité.

La progression des cours de Bourse est le reflet de deux éléments très distincts : la croissance des résultats (et de l’économie) et, le multiple de valorisation appliqué à ces résultats – illustré par le ratio cours sur bénéfice ou « P/E » (« Price to Earnings »).

Des fondamentaux bien orientés

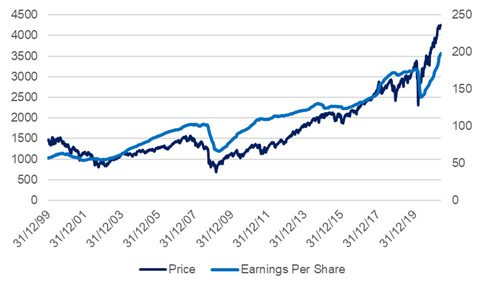

Le premier facteur reflète les fondamentaux des entreprises (croissance de l’activité, évolution des marges…), comme illustré ci-après pour l’indice S&P 500. Il montre la reprise en « V » de l’économie et de nombreux secteurs d’activités, en particulier de la technologie, de la santé et de la consommation discrétionnaire, qui représentent respectivement 26%, 13% et 12% des valeurs de l’indice.

Evolution de l’indice S&P 500 et des profits des entreprises le constituant (bénéfice par action en $, droite)

Le second facteur représente, essentiellement, la psychologie des investisseurs. Ces derniers sont en proie à un certain nombre de biais psychologiques, qui sont à l’origine des phénomènes de bulles et de krachs boursiers.

Des ratios de valorisation élevés

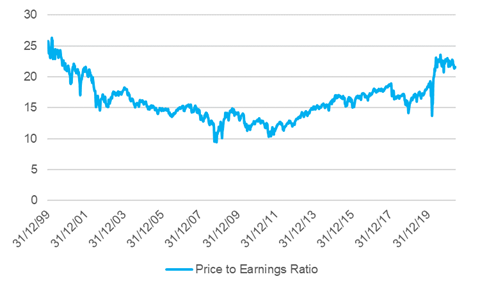

Dans le cas du S&P 500 (ci-après), le P/E est actuellement de 21,5x les résultats attendus pour les 12 prochains mois contre une moyenne de 16,5x (depuis 2000).

Autrement dit, les investisseurs font preuve d’optimisme et sont prêt à accepter de payer relativement cher des titres pour détenir des actions.

Evolution du multiple de valorisation moyen de l’indice S&P 500 (P/E)

Pour que le P/E se maintienne à des niveaux de multiple aussi élevés, il faut que l’économie se porte bien et que les prévisions de croissance des entreprises ne soient pas déçues. Ce qui semble être le cas actuellement.

Qu’est-ce qui est intégré dans les cours ?

Dans les marchés haussiers, le travail de nombreux brokers et stratégistes consiste à déterminer ce qui est intégré dans les cours (« priced in » en anglais). Autrement dit : qu’est-ce qui justifie d’un point de vue fondamental le niveau de valorisation actuel des marchés et est-ce raisonnable ?

Selon cette approche, un certain nombre de secteurs d’activité intègrent d’ores et déjà un environnement économique porteur. C’est le cas du luxe, des matériaux de construction ou de l’automobile. Le transport aérien n’intègre pas toutes les bonnes nouvelles, de même que les biens d’équipement.

Cela ne veut pas dire que toutes les actions au sein de chaque secteur d’activité sont nécessairement chères.

Mais cela signifie que les investisseurs qui s’intéressent à la Bourse doivent faire très attention à la valorisation des actions, et qu’il semble plus pertinent de faire preuve de patience et d’attendre un retour de la volatilité pour commencer à prendre position sur des entreprises de qualité.

Retour de la volatilité ?

On a vu depuis le début de l’année que le grand sujet qui inquiète potentiellement les investisseurs est le retour de l’inflation.

Pour l’heure, celui-ci semble davantage lié à des facteurs conjoncturels et à des effets de base de comparaison. Mais si l’inflation devaient être plus durable, car liée davantage à des facteurs structurels, comme l’augmentation des salaires, l’environnement pour les actions deviendrait sans doute moins favorable.

Tout dépendra in fine de la manière dont les banques centrales interviendront.

En l’absence de surprise (crise géopolitique, événement sanitaire ou autre) qui provoquerait une cassure dans la dynamique de croissance de l’économie mondiale, c’est bien la manière dont les banques centrales vont gérer la question de l’inflation et une éventuelle sortie des politiques monétaires accommodantes qui aura le plus d’impact pour les détenteurs d’actions.

Pour l’heure, ces derniers, notamment les investisseurs particuliers, continuent d’affluer vers la Bourse.

Pour des observateurs ayant connu plusieurs cycles de marché, cet afflux après une phase de hausse régulière de la Bourse, l’augmentation des paris spéculatifs, l’accélération des opérations d’introduction en Bourse et de fusions-acquisitions (y compris le boom des SPACs), ne peuvent que créer une situation de plus en plus inconfortable, et potentiellement risquée.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.