2021年5月12日に行われた、エーザイ株式会社2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:エーザイ株式会社 代表執行役CEO 内藤晴夫 氏

エーザイ株式会社 専務執行役 柳良平 氏

エーザイ株式会社 常務執行役 アイヴァン・チャン 氏

エーザイ株式会社 執行役 大和隆志 氏

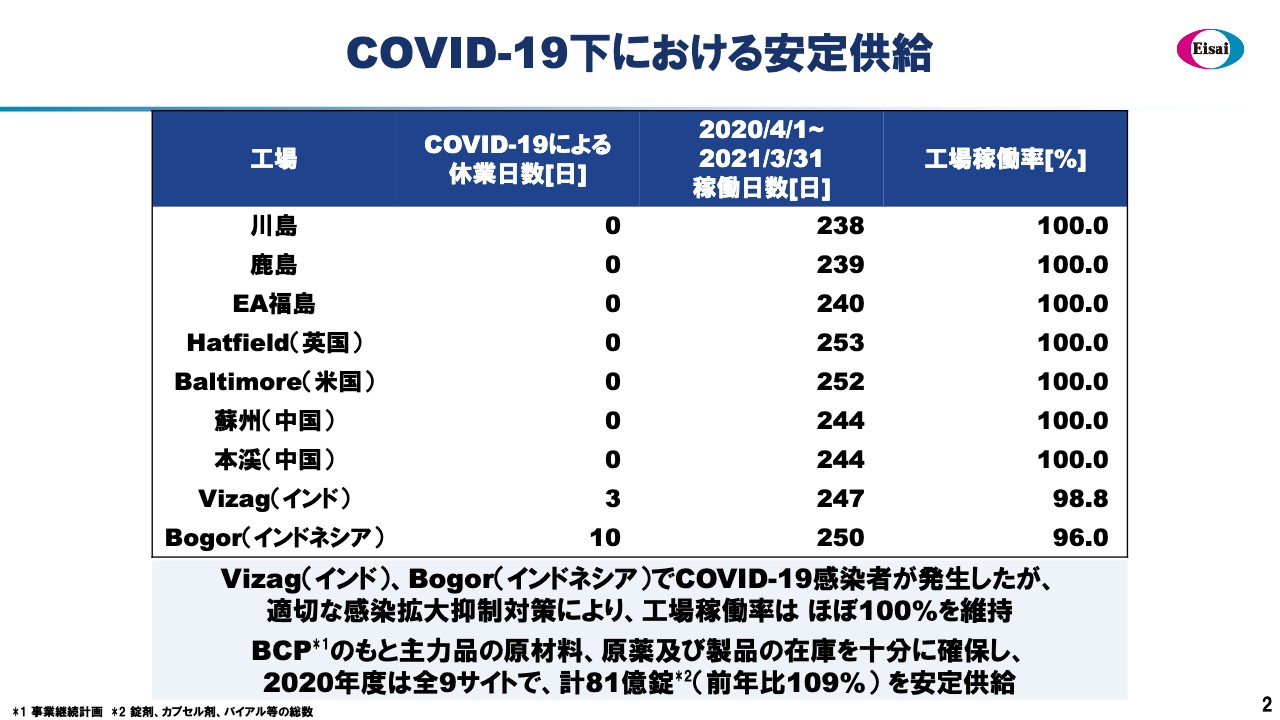

COVID-19下における安定供給

内藤晴夫氏(以下、内藤):内藤でございます。2020年度の決算についてご説明いたします。この年度はCOVIDー19のパンデミックの影響を多様に受けた年だったと言っても過言ではないと思います。その中で非常に注意した点は、我々の製品の品質を保ち、安定的に供給するということでした。

もちろん、医薬品は患者さまの生命に直結し、その途絶はいかなる事態においても許されるものではありません。当社の場合は、スライドに記載のとおり9つのグローバルな拠点で製造を行っており、このうちどこか1つでもダウンすると安定的な供給に支障が出ます。

インドのVizag工場、そしてインドネシアのBogor工場は現在もパンデミックの状況が続いており、両工場では3日ないし10日ほど操業停止しましたが、他のすべての拠点は100パーセント稼働できました。

全体として、円滑な安定供給ができたことをまずご報告します。このベースになるものは、原材料や中間材料、最終製品も含めた適切な在庫レベルの維持にあったこともお伝えしたいと思っています。2020年度は前年度比109パーセントの81億錠と、安定的な供給を達成しました。

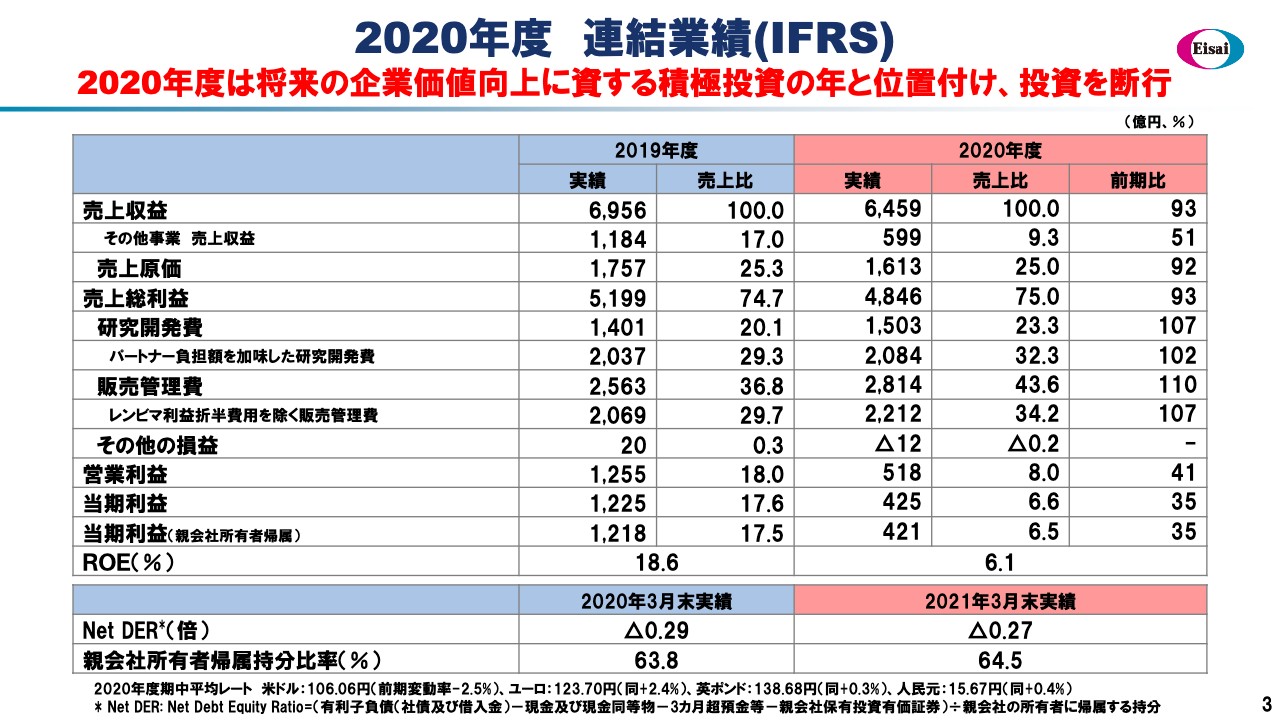

2020年度 連結業績(IFRS)

2020年度の実績についてP/Lでご報告します。売上高は6,459億円で、前年度比93パーセントとなりました。営業利益は518億円で着地しました。先だって業績の下方修正をアナウンスしましたが、ほぼそのラインに着地したと考えています。

しかし、当初計画より大きく遅滞した実績となったことを心よりお詫び申し上げます。トップラインである売上収益は前期比93パーセント、そして、その1行下に記載しているその他事業売上収益は前期比51パーセントの599億円で、前年の約半分に留まりました。

その他事業の売上収益は「レンビマ」などの製品の一定のマイルストーンをクリアした時にもたらされる一時金収入がメインであり、半減したことがトップラインを大きく遅らせた原因であると考えています。

「レンビマ」の品目売上は後ほどお伝えします。売上収益は前年度比120パーセントと堅調に成長しましたが、残念ながら定めた目標に対してディレイしました。

したがって目標に応じて設定したマイルストーンペイメントを取りこぼし、その他事業売上収益は約半分というトップラインの状況です。

セグメント情報に掲載のとおり、全面の事業そのものの売上は前期比102パーセント増、利益は前期比103パーセント増と堅調に推移しており、ビジネス全体が傷んでいるわけではありません。

研究開発費は実績が1,503億円、これにパートナーの戻入金を加えると2,084億円となりました。「レンビマ」のLEAP Study、そして複数のAD-DMTが同時進行していますが、これらに十分な資源の配分が行われたということです。

販売管理費は2,814億円、売上比43.6パーセントへと拡大しました。この中には「レンビマ」の伸長に伴うパートナーへの利益折半分が含まれ、2020年度の金額は602億円となりました。これはむしろ「レンビマ」拡大に伴う前向きなSG&Aの増加と考えています。

また、AD-DMTの環境整備や準備にも資源を投入しました。したがって、営業利益は518億円、当期利益は421億円、ROEは6.1パーセントで着地しました。スライド下方に記載している財務状況のとおり、自己資本比率が64.5パーセントと、初めて7,000億円を超える自己資本を有する結果となりました。

Net DERもマイナス0.27倍で実質無借金、ネットキャッシュの状況が続いています。したがって格付もAからAAマイナスとノッチアップしています。健全な財務に基づき、本日の取締役会で期末配当80円を決議しました。通期の配当は160円となります。

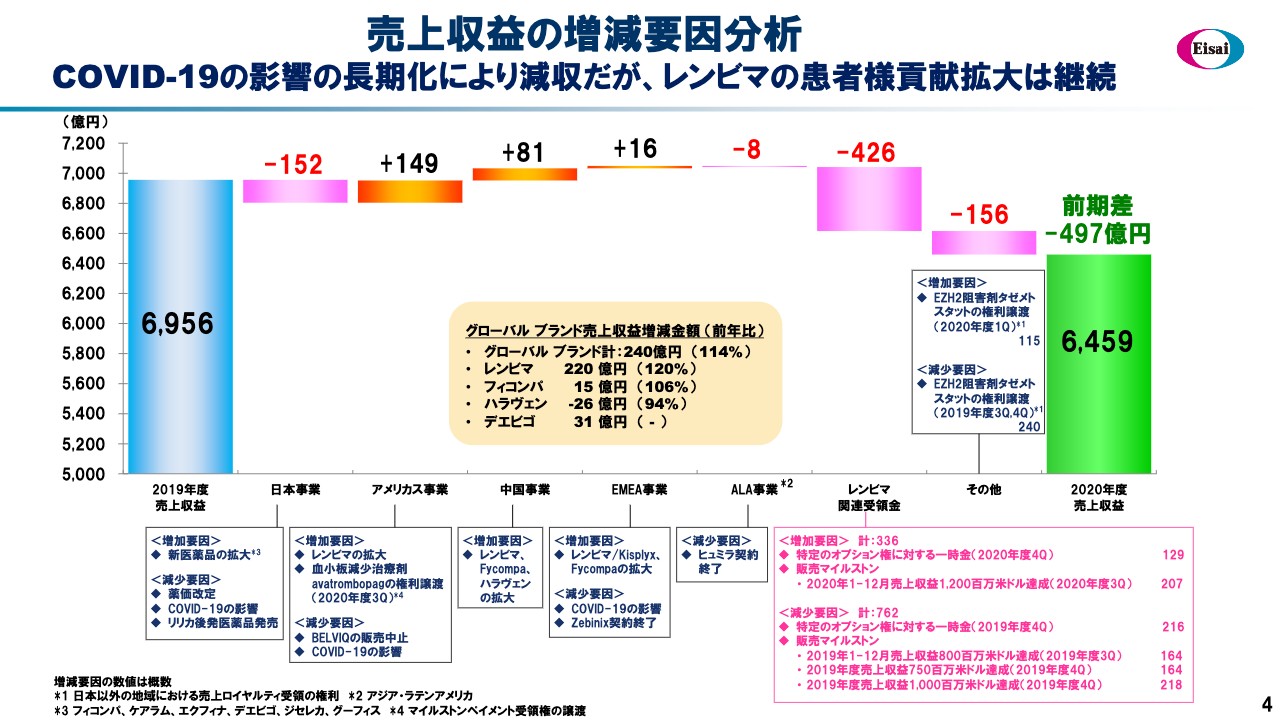

売上収益の増減要因分析

5ページは売上収益の増減の要因を滝チャートの出入りで示しています。また中央のクリーム色のバックのところはグローバルブランドの推移を表しています。グローバルブランド計は前年比240億円のアップとなりました。主体は「レンビマ」で220億円増、前年度比120パーセントということです。

「フィコンパ」はアップし、「ハラヴェン」はダウン、また2020年度に新たにローンチした「デエビゴ」は31億円と、前年比増へ貢献し始めています。

リージョン別では、日本事業はマイナス152億円となりました。薬価改定、COVIDー19の影響があり、また下期には主力品「リリカ」の後発品の登場が影響したと考えています。

アメリカ事業は「レンビマ」の拡大によりプラス149億円となりました。しかしCOVIDー19の影響があり、特に上期はインパーソンの営業活動がほとんどできない状況だったため、その影響を受けたと考えています。

中国事業はプラス81億円でした。COVIDー19が一番最初に起こった中国が最も早く回復し、ニューノーマルに戻ったと考えています。特に3月1日から国家薬剤召喚リストに「レンビマ」と「フィコンパ」の2品目が収載されました。その影響が早くも大きく出ています。

EMEA事業は欧州ですが、非常に深刻なCOVIDー19の影響がありました。オフィスのほとんどはクローズした状態が続きましたが、デジタル活用を進めプラス16億円のアップサイドを記録しています。アジア・ラテンアメリカでは台湾の「ヒュミラ」の契約終了による影響がありました。

そして、先ほど触れているように、売上収益に最も大きなダウンサイド、ダウンワードの影響を及ぼしたのが「レンビマ」関連の受領金が減ったことです。スライド右下のピンクの枠の中で減少要因・増加要因を示しています。

まず2019年度に「レンビマ」の受領金がどのような状況だったかを示しています。毎年起きる契約更新のオプション権については、毎年の契約によって金額が異なりますが、一時金支払いが216億円でした。

2019年度は3つの販売マイルストーンを獲得しています。いわゆる暦年、1月から12月の800ミリオン達成、そしてフィスカルイヤーの750ミリオン達成、さらにフィスカルイヤーで1ビリオン達成と、すべて合計すると762億円の一時金を受領したことになります。

一方、2020年度を振り返ると、契約更新のオプション権の一時金が129億円、そして販売マイルストーンは暦年の1.2ビリオンのマイルストーン207億円を受領したに留まりました。

残念ながら「レンビマ」は120パーセント成長しましたが、もともとの計画に対しては未達に終わりました。さらに設定していた暦年のマイルストーンを取り損ねたことにより、2019年度に比べて大きな一時金受領の減額を招く結果となりました。

その他の一時金では、契約で定められている「タゼメトスタット」の受領金額が一昨年度は240億円ありましたが、昨年度は115億円と大きく減収し、6,459億円の着地となりました。

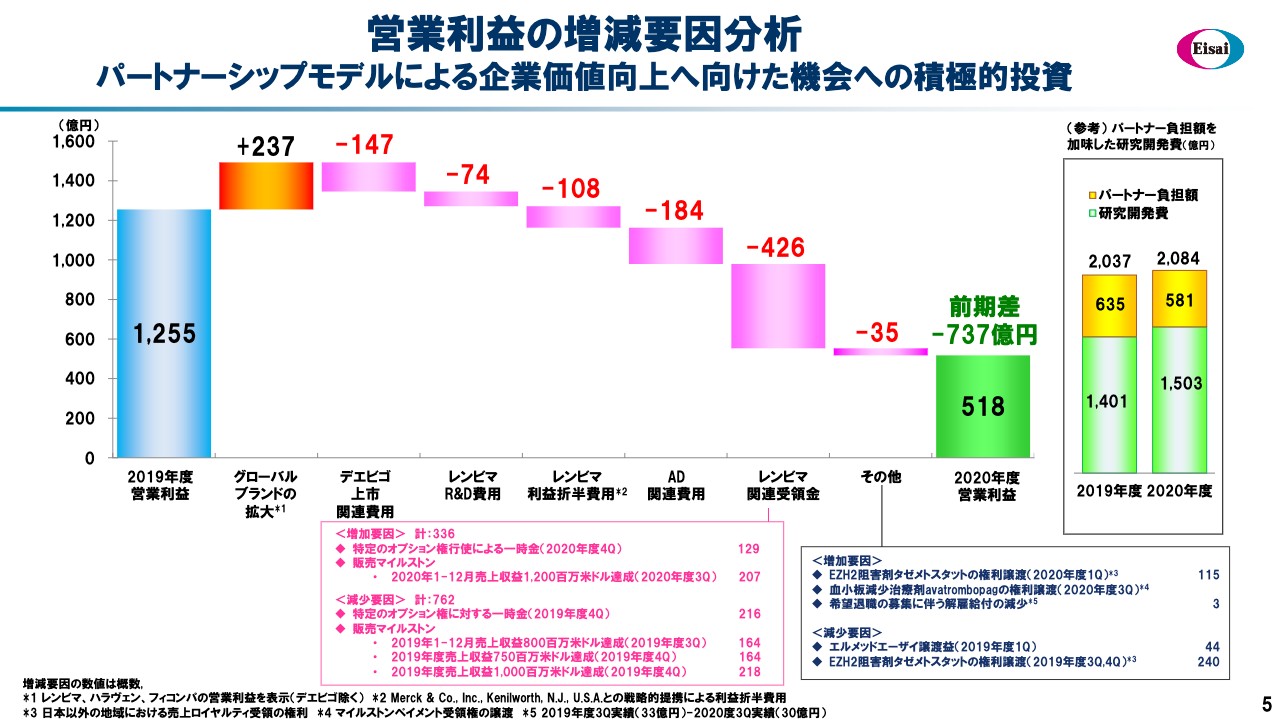

営業利益の増減要因分析

6ページは営業利益の増減についてです。最大の減益の要因はスライド右のほうにある「レンビマ」関連の受領金マイナス426億円ということで、トップラインでお伝えしたことがそのまま営業利益に落ちたことが最大の減益要因となりました。

グローバルブランドではアップサイド237億円となりました。「デエビゴ」については米国で6月、日本で7月にローンチしました。COVIDー19の影響が最も深刻な6月に起こっており、ほとんどの医療機関に訪問できない状況であったということです。

「デエビゴ」のローンチ用に200名を超えるレップスを新たに採用するなどの準備をし、準備費用がここに計上されマイナス147億円となりました。

「レンビマ」のR&D費用、そしてパートナーへの「レンビマ」の利益折半費用、そして後ほど詳しくお伝えしますが、当社のAD-DMTは現在4品目のアルツハイマー病の疾患修飾薬を用意しています。

これらに対してさまざまな環境整備も含めた準備費用を投入しているため、マイナス184億円ということで、営業利益は518億円の着地となりました。また、スライド右側にパートナーからの研究開発費の戻入金を戻した金額を記載しています。

AD治療を変える

7ページはAD-DMT、アルツハイマー病関連についてです。当社は1997年、1999年に「Aricept」をUS・ジャパンでローンチし、AD治療の歴史に新たな1ページを記したと自負しています。

我が国でアルツハイマー病医療の父と言われている長谷川和夫先生の著書の中で「Aricept」が登場し、「医師の患者や家族への取り組みが非常に前向きになった」「極めて充実感を持って医療にあたることができた」とコメントされています。

診断・治療・ケアの全般的取り組みの向上がもたらされ、当事者家族のベネフィット拡大があったと考えています。そして、2021年Beyond、これからはいよいよAD-DMTの登場により、新たなページが記されるタイミングが来たと考えています。

当社は4品目のAD-DMTを取り揃えています。この4品目のAD-DMTを取り揃えている製薬企業は世界でもエーザイ以外にありません。我々はこれをしっかりと仕上げ、そして同時にバイオマーカー研究あるいはニューモダリティの研究も同時に進めて新たなAD治療のページを記していきたいと考えています。

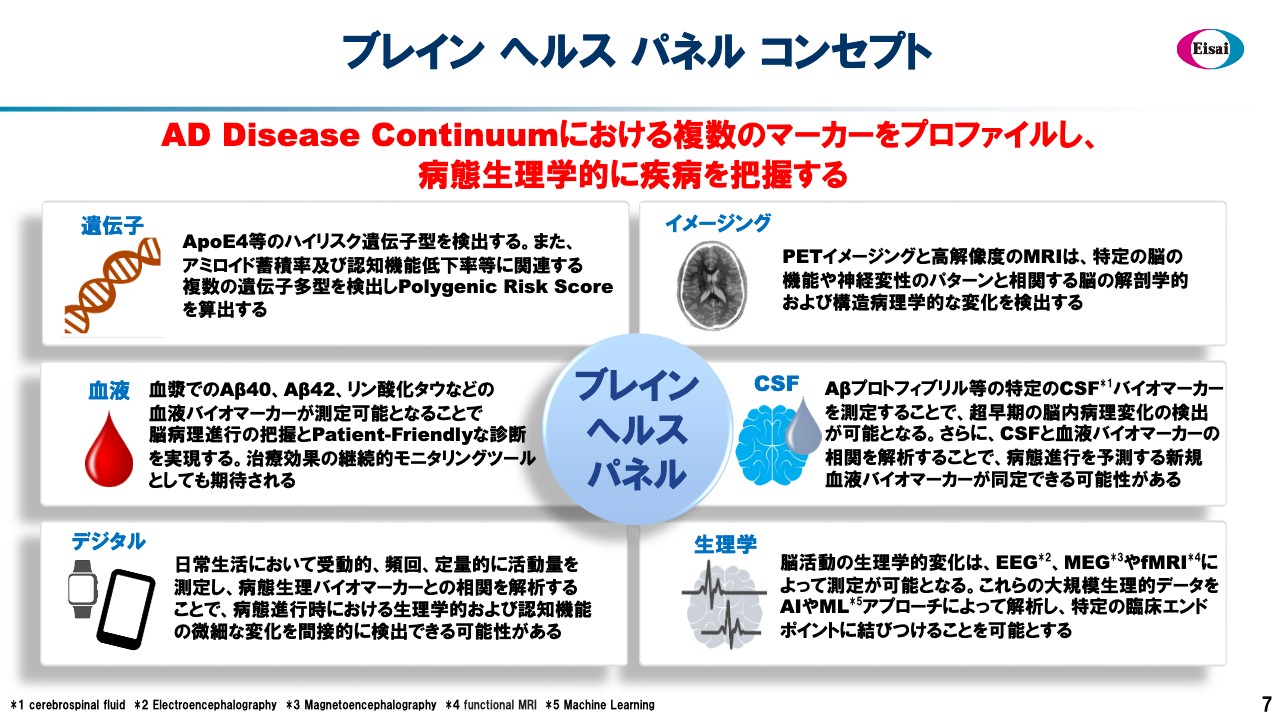

ブレイン へルス パネル コンセプト

スライドにこの中核となるコンセプト「ブレイン ヘルス パネル コンセプト」を記載しています。従来、アルツハイマー病は1つの時期の認知機能の損傷・毀損をターゲットとする疾病を意味していました。

しかし直近ではアルツハイマー病はより早くから、むしろ健常な状態の時から始まり、長いペイシェントジャーニーを経て病気が進行すると捉えられています。疾患の連続体「Disease Continuum」とするのが正しい姿だとコンセプトが変化してきています。

その「Disease Continuum」のそれぞれの段階でさまざまな病態生理、パソフィジオロジーな変化が起こっており、それをバイオマーカーで把握していきます。これがアルツハイマー病治療の根幹の考え方です。当社では「ブレイン ヘルス パネル コンセプト」と呼んでいます。

遺伝子情報は、ApoE4はもとよりさまざまなアミロイド蓄積を促進し、認知機能低下に関わる遺伝子多型が発見されています。これらをしっかりとバイオマーカーとして捉え、ブレインヘルスパネルに登録していきます。

スライド右側のイメージングにおいてはAβPET、タウPET、そしてMRIともに非常に性能が向上しています。高解像度になり、イメージングの情報もブレインヘルスパネルに加えていきます。

現在最もニューロロジージェネレーションについて広範なバイオマーカー情報を提供するのが、CSFだろうと考えています。直近ではプロトフィブリルもCSFで測定できるようになりました。CSFにフォーカスをあてることで、多くのバイオマーカー情報を得られることになると思います。

スライド左側中段の血液については、血液バイオマーカーが明らかに進展することでAD Disease Continuumが劇的に変革するのは間違いないと思います。Aβ40、Aβ42に加えてp-tauなどのタウに関する情報、さらに続々と血液の測定可能なアイテムが増えている状況であり、ブレインヘルスパネルの重要な部分を形成します。

また脳波などの生理学的情報やデジタルを通した日常的なパーソナルヘルスレコード情報もブレインヘルスパネルに登録し、連続する疾患の進行形であるAD Disease Continuumに対する治療や介入をしっかりと成し遂げていきたいと考えています。

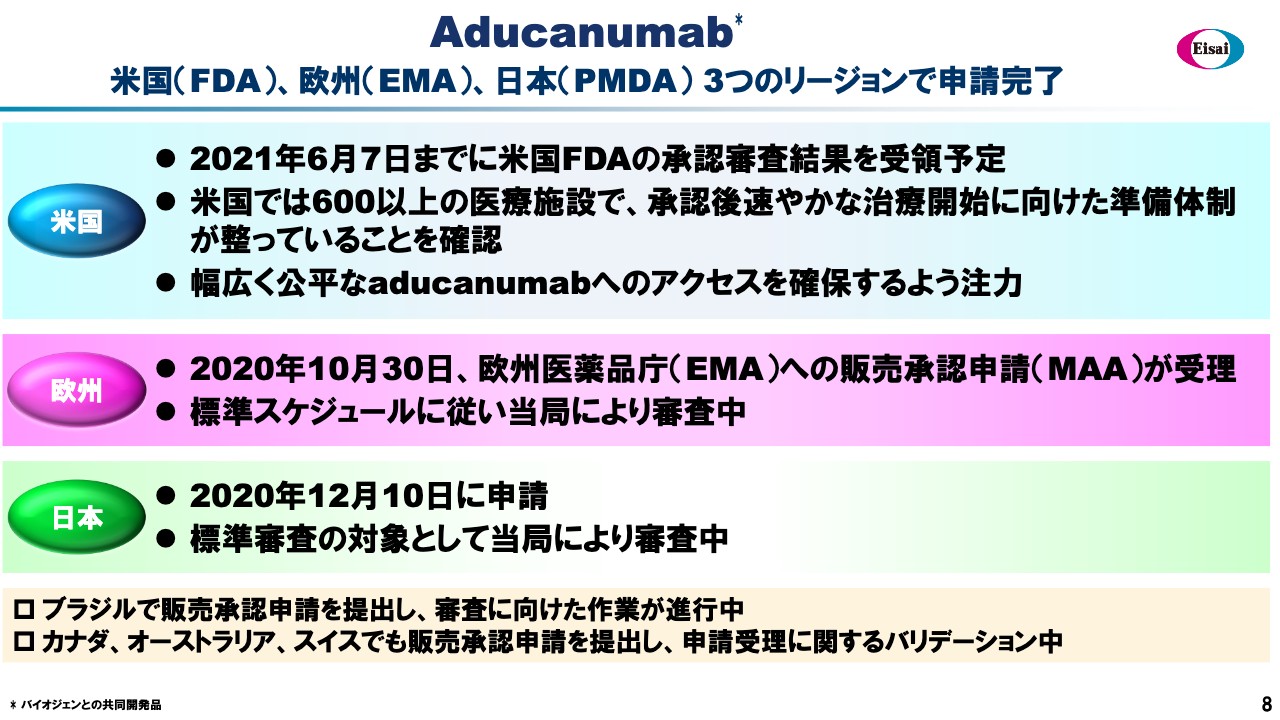

Aducanumab

AD-DMTの1番手が「Aducanumab」です。米国のFDAのPDUFAデートは6月7日で、すでに1ヶ月を切っている状況です。我々は全神経を集中してこのPDUFAデートを迎えるのを待っており、いかなる状況でもベストを尽くせるように現在、最優先で準備しているところです。

欧州・日本でもそれぞれ申請し、審査が進行しています。スライド下方でブラジル、カナダ、オーストラリア、スイスでの申請を達成したことを記載しています。

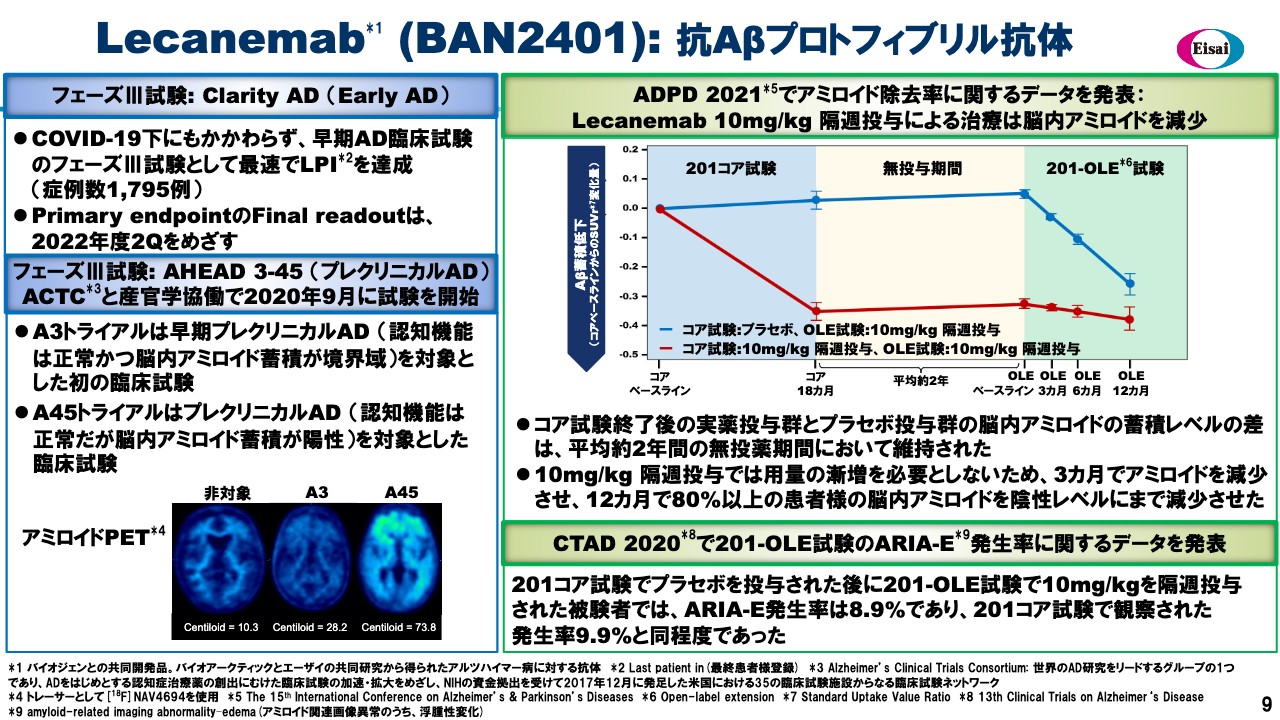

Lecanemab (BAN2401): 抗Aβプロトフィブリル抗体

2番手はAD-DMT「Lecanemab」(BAN2401)抗Aβプロトフィブリル抗体です。スライド左上は、レギュラトリースタディであるClarity ADの第Ⅲ相試験の様子を示しています。Clarity AD試験は2020年度にCOVIDー19の影響を受け、患者さまが来院できない、あるいは投薬できない状況にありました。

したがって当局と相談の上、目標症例数を1,795例へと拡大し、すでにすべての登録を完了しています。ホームビジットによるインフュージョン、あるいはリモート診断などを活用し、拡大した目標症例のエンロールメントをすべて達成しました。

予定どおり2022年度の第2四半期にプライマリーエンドポイント、ならびにリードアウトを目指しています。また、先ほどのAD Continuumで遡ったPreclinical Spaceでの第Ⅲ相試験についても米国のアカデミア・コンソーシアム、ACTCと共同でA3・A45主体としたトライアルが順調に進行しています。

このPreclinical Spaceでトライアルを行う唯一のAD-DMTが「Lecanemab」です。スライド右側に記載の「Lecanemab」の第Ⅱ相試験の201試験については記憶している方もいると思います。これは850例を超える大規模な試験で、いわゆるプラセボ対象のものでした。

スライド10ページでは試験結果の概略と、開始した201試験の再投与試験と201オープンレベルエクステンション試験の様子を示しています。201試験本体は18ヶ月の投与期間後、平均約2年間のブランク期間を経てOLE試験をスタートしているということで、横軸の時間軸にベースラインとして記しています。

赤線で示しているのが実薬投与群、青線がプラセボ投与群です。まず約2年間の無投与期間を見ると、この間Aβの低下は実薬群で維持されています。そしてプラセボ群と実薬群のAβの蓄積の差は縮まっていないため、AD-DMTとしての効果が持続していることを示唆している状況です。

OLEのベースライン以降、プラセボ群にも実薬が投与されています。これが青線のOLE試験の部分で、比較的早い時期の3ヶ月時点あたりからすでに顕著なAβの減少が認められ、12ヶ月後には投与した患者さまの約8割でAβが陰性化しています。ゆえに非常にロバストなAβ除去作用が確認できました。

スライド右下はエクステンション試験期間中のARIAーEの発生について示しています。ARIAーEの発生率は8.9パーセントで、201コア試験9.9パーセントとほぼ同程度でした。

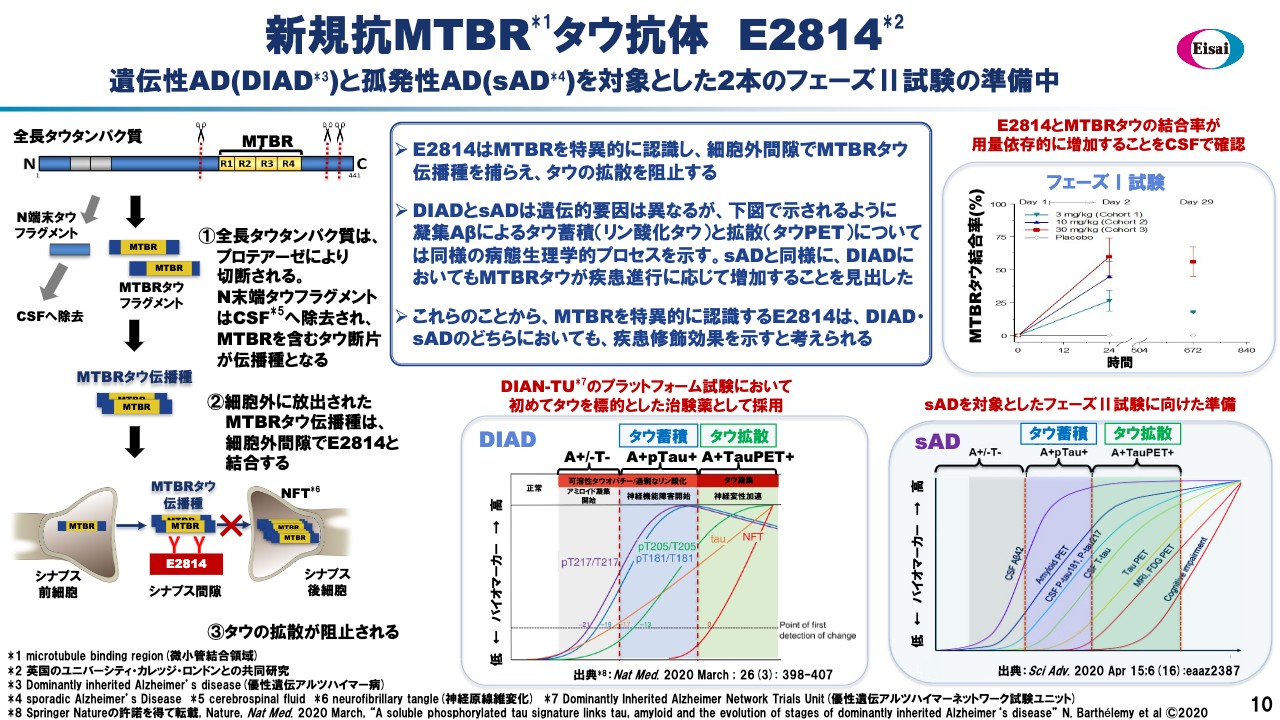

新規抗MTBR タウ抗体 E2814

3番手のAD-DMTはタウ抗体「E2814」です。スライド左側に記載のとおり、さまざまなタウ抗体がある中で、「E2814」はタウの中のMTBR、microtubule binding regionにエンゲージするスペシフィックな抗体です。

このMTBRタウフラグメントは、シナプス間隙でのタウの伝播を司る伝播種で、スライド右側に示しているように、その後の蓄積の促進要因にもなっているものです。本抗体はこのMTBR regionにスペシフィックにエンゲージする抗体ということです。

スライド右上は第Ⅰ相試験の様子を示しています。dose-dependentにMTBRへのバインディングが高まっていることが示されています。そしてこの第Ⅱ相試験は、2つのポピュレーションを対象にして実行する予定です。1つはDIADで、いわゆる家族性の遺伝子背景を持つアルツハイマーDiseaseのポピュレーションとなります。

もう1つはsporadic ADで、いわゆる後発性のアルツハイマー病のことです。2つのポピュレーションを選択した理由はスライドに記載のとおりタウの蓄積のプロセス、タウの拡散のプロセスのバイオマーカーの挙動がほぼequivalentだったため、この両ポピュレーションで第Ⅱ相試験を行うことを決断しました。

DIADについては、アカデミアのコンソーシアムDAINーTUでポピュレーションをしっかりと管理されています。このDAINーTUとコラボレーションし、DAINーTUがピックアップしたタウ関連の初めての治験薬として、DIADを対象とした第Ⅱ相試験を企図しています。

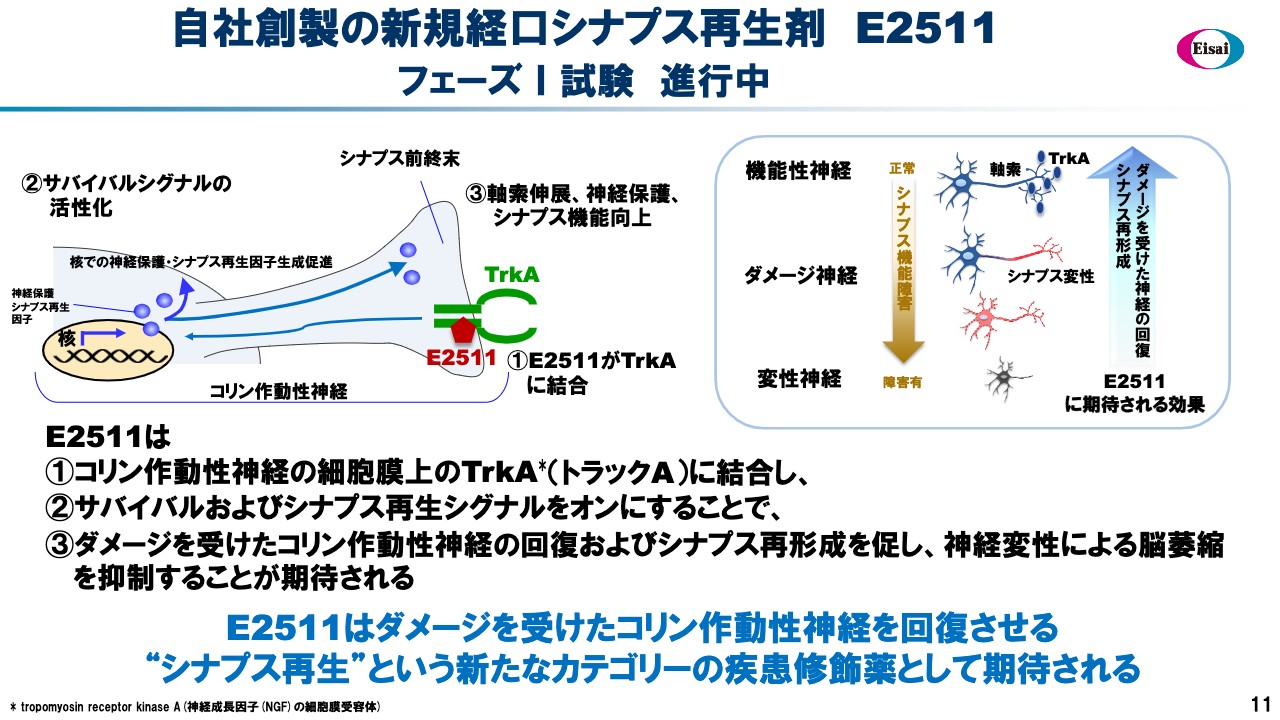

自社創製の新規経口シナプス再生剤 E2511

4番手のAD-DMTはシナプス関連の「E2511」で、自社創製のスモールモレキュールの経口薬剤です。スライド左の図に記載のとおりTrkAにエンゲージしています。

左の図ではシナプスのサバイバルシグナルを活性化し、右の図では機能障害を起こしたシナプスの神経の回復、再形成を促しています。これは極めて画期的なメカニズムを持った薬剤です。

「E2511」が今まで誰も手がけていない有力なファーストインクラスの疾患修飾薬になると期待しています。Aβに関する疾患修飾剤、タウに関する疾患修飾剤、そしてシナプスに関する疾患修飾剤とこのコンポジットトリートメントにより、AD治療を大きく前進させたいと考えています。

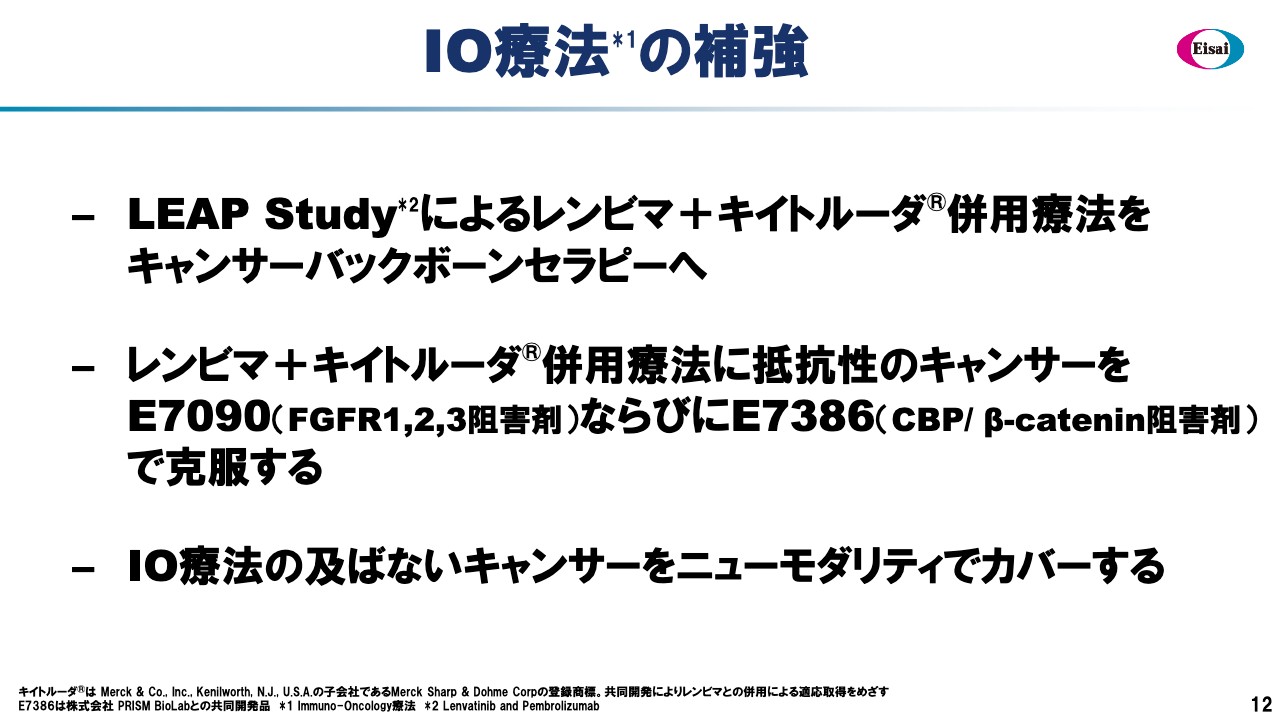

IO療法の補強

スライド13ページはオンコロジーについてです。IO療法の補強として3つ挙げています。まず、「レンビマ」「キイトルーダ」の併用療法、LEAP Studyは常々紹介しているとおりです。いよいよ充実してきており、今後は「レンビマ」「キイトルーダ」がキャンサーバックボーンセラピーへと成長拡大していきます。

その中で、併用療法に対する抵抗性のがんの存在も見いだされています。これらを克服する、耐性機序を解除するため自社の2つのコンパウンドを用いて挑みたいと考えています。そして、IO療法の及ばないがんの存在もあるということで、ニューモダリティで取り組んでいきたいと考えています。

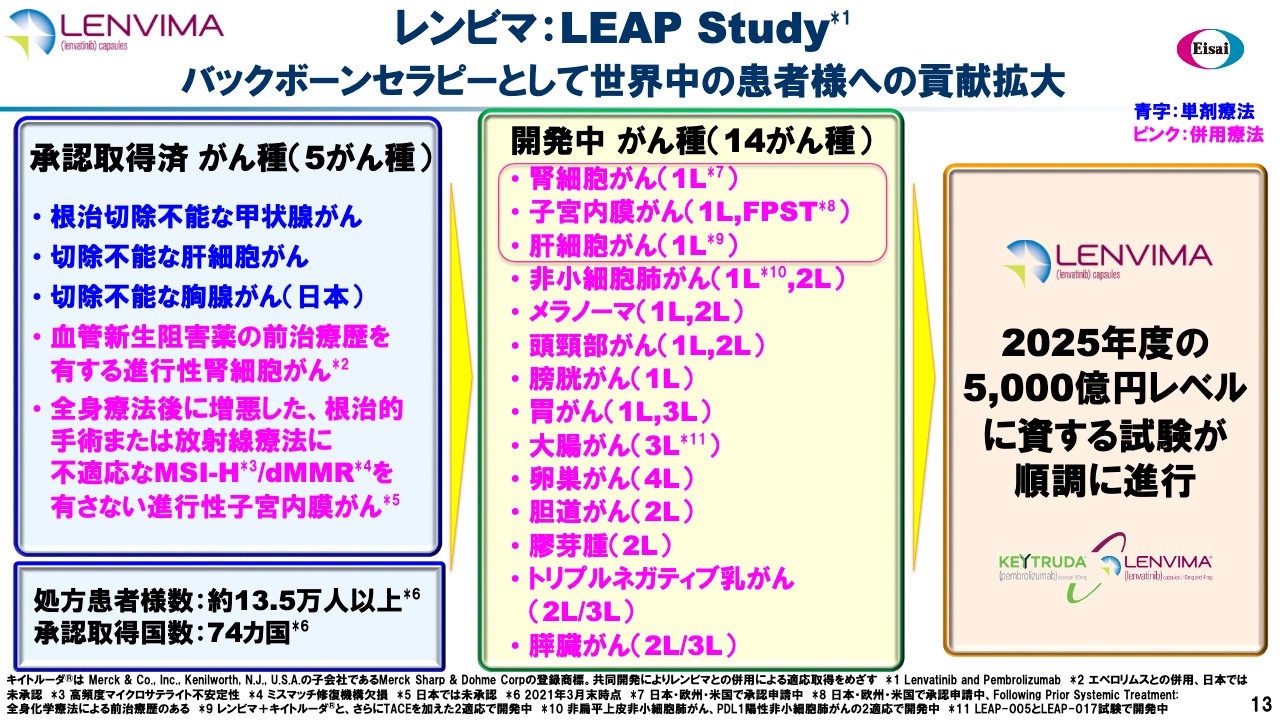

レンビマ:LEAP Study

14ページはLEAP Studyについてです。スライド左側に現在取得済みの適応種を示しています。3つのモノセラピーと2つのコンボ、5がん種が承認を受けています。そして「レンビマ」の承認取得国は74ヶ国に上っており、処方されている患者さまの数は13万人を超えています。

スライドの中央に記載のとおり、現在すべてレギュラトリーパーパスのStudyで14がん種進行をしています。2021年度は特に腎細胞がんの1L、子宮内膜がんの前治療歴のある患者さまに対する1Lと肝細胞がんのコンボの1Lの3つの治験に大変注目しています。

腎細胞がんと子宮内膜がんについては後ほどお伝えしますが、肝細胞がんは第Ⅲ相試験も順調に進行し、なるべく早期の申請と承認に持ち込むべく全力を尽くしています。これらにより、2025年度の「レンビマ」5,000億円レベルをしっかりと成し遂げていきたいと考えています。

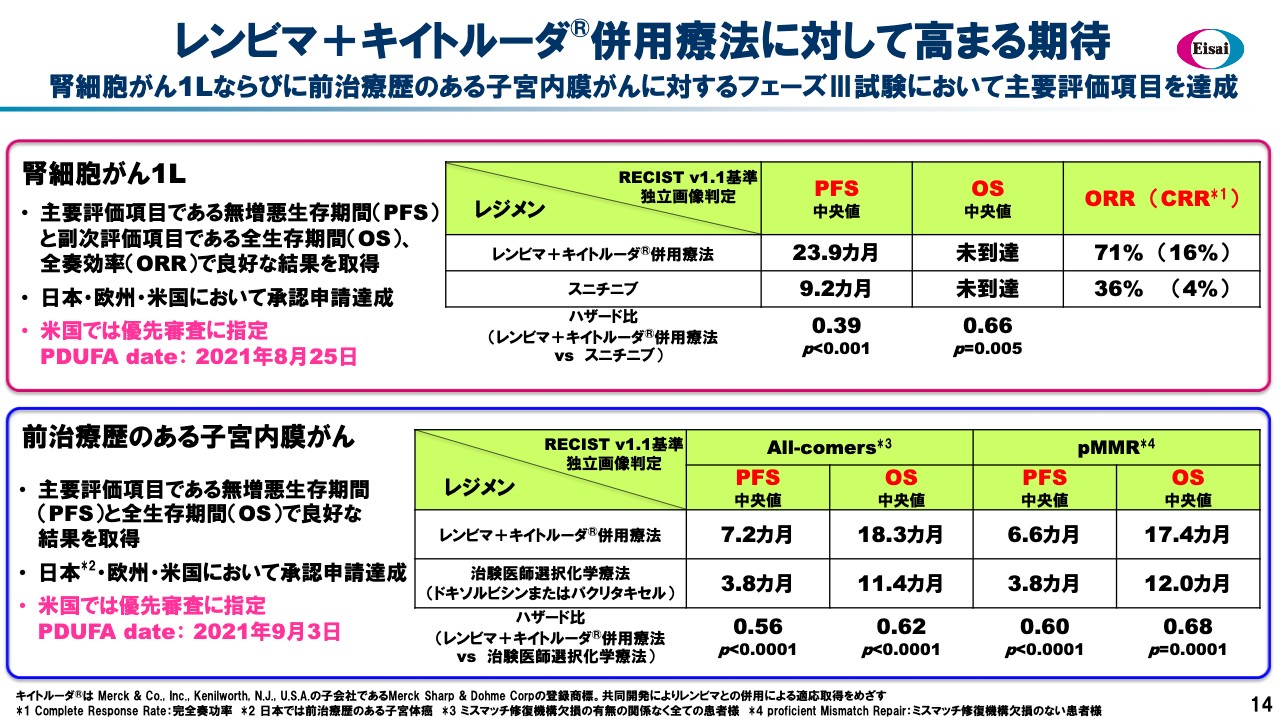

レンビマ+キイトルーダ 併用療法に対して高まる期待

スライド15ページは腎細胞がんのファーストラインの第Ⅲ相試験のフルデータを示しています。この腎細胞がん1Lについては米国FDAより優先審査に指定され、PDUFAデートは2021年8月25日です。

こちらのデータにおいて、特にPFS中央値を見ると「レンビマ」「キイトルーダ」のコンボは、極めて長期の約2年間、PFSの無増悪生存期間を維持した画期的な結果となっています。

また、スライド右側にあるORRの数値も非常に高い数値で、特にCRRが16パーセントという高確率でした。これは非常にロバストな新しいRCCの治療オプションになると考えており、ガイドラインにもすでに掲載している状況です。

前治療歴のある子宮内膜がんのAllーcomersについては、スライド下部に記載しているとおりです。対象はケモセラピーで、ケモを大きく凌駕するPFSとOSの結果を得ており、この適用についてもケモセラピーをまったく置き換えるようなニュートリートメントオプションが「レンビマ」「キイトルーダ」の併用になるのではないかと考えています。

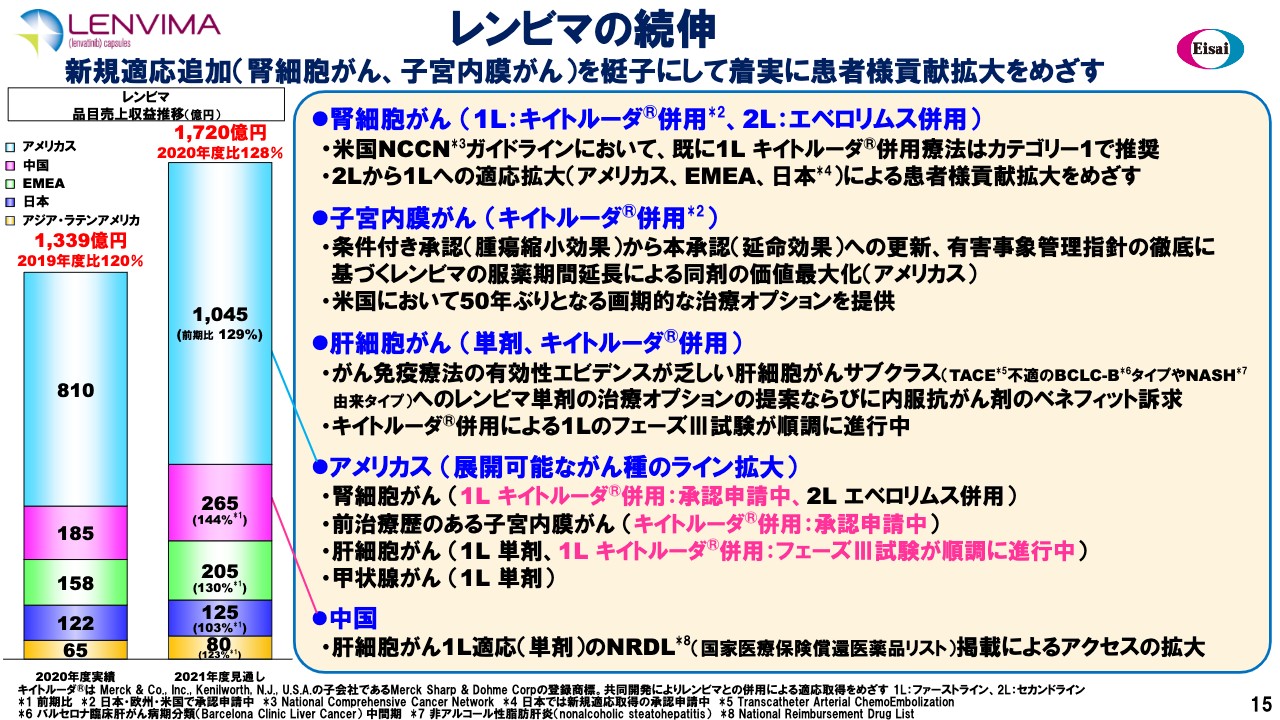

レンビマの続伸

これらを踏まえて、「レンビマ」のコマーシャル領域などについてお話しします。先ほどお伝えしたように、2020年度の品目売上は1,339億円、前年比120パーセントでした。これを今年度は1,720億円、前年比128パーセントで伸長したいと考えています。

そのキードライバーになるのが、先ほどの腎細胞がんの1Lで「キイトルーダ」を併用することになります。現状セカンドライン「エベロリムス」の併用の適用を持っており、これを1Lに格上げするかたちとなります。すでにNCCNのガイドラインでカテゴリー1に推奨されているということで、アメリカス・欧州・日本において適用を取得していくことになります。

子宮内膜がんについてもすでに条件付き承認を得ていますが、これが延命効果を主体とした本承認になるものと期待しています。いずれも子宮内膜がんの治療においては、特に米国では50年ぶりの画期的なニュートリートメントオプションです。

したがって、HCPへオプションや使い方について十分な情報を伝える必要があると考えています。残念ながら昨年度はCOVIDー19の影響を受け、条件付き承認の状況を十分にお伝えできなかったという慚愧の思いがありますが、特にこのニュートリートメントにおける有害事象管理指針を徹底的にお知らせするために、すでに取り組み始めています。

これにより「レンビマ」の十分な服薬期間を維持し、本剤の価値を実現していきたいと考えています。これは有害事象が出たときの休薬あるいは減量についての指針をしっかりと伝えることを意味します。

肝細胞がんについても「レンビマ」のモノセラピーの適用となりました。これにより抗体のコンボの競合品が出現しました。2020年度はこの戦いを繰り返していたわけですが、現在は競合トリートメントのエビデンスが乏しい状況です。

スライドに記載のとおり、TACE不適のバルセロナ分類Bタイプと米国で非常に増えているNASH、そしてスライド下段に記載している非アルコール性脂肪肝炎由来のHCCについては、「レンビマ」単剤が非常に奏功します。

これについてしっかりと提案し、また内服剤のベネフィットについても提案することによりHCCでのビジネスを確固たるものにしたいと思っています。加えて、先ほどお伝えしたコンボの1Lの第Ⅲ相試験が順調に進行していますので、期待したいと考えています。

リージョン別に見ると、最大リージョンである米国は現在、急速にワクチネーションが進行しており、ニューノーマルへの復帰がほぼ視野に入ってきていると報告を受けています。

実際に、医療機関における訪問制限も解除の方向性が明らかになっており、インパーソンを主体とする抗がん剤の情報の伝達がいよいよ本格化する時期に差しかかっていると理解しています。

RCC、EC、HCC、そしてDTCという4がん種、新たなラインの適用追加なども含めてしっかりと取り組んでいきます。これにより、2021年度は通期ならびに暦年のマイルストーンもしっかりと獲得したいと考えています。

また、リージョン別では2番手が中国となっています。先ほどお伝えしたようにNRDLに収載されたことで現在アクセスの拡大が起こっており、物量が急速な勢いで拡大している状況です。中国でも前年比144パーセントの金額を稼ぎたいと考えています。

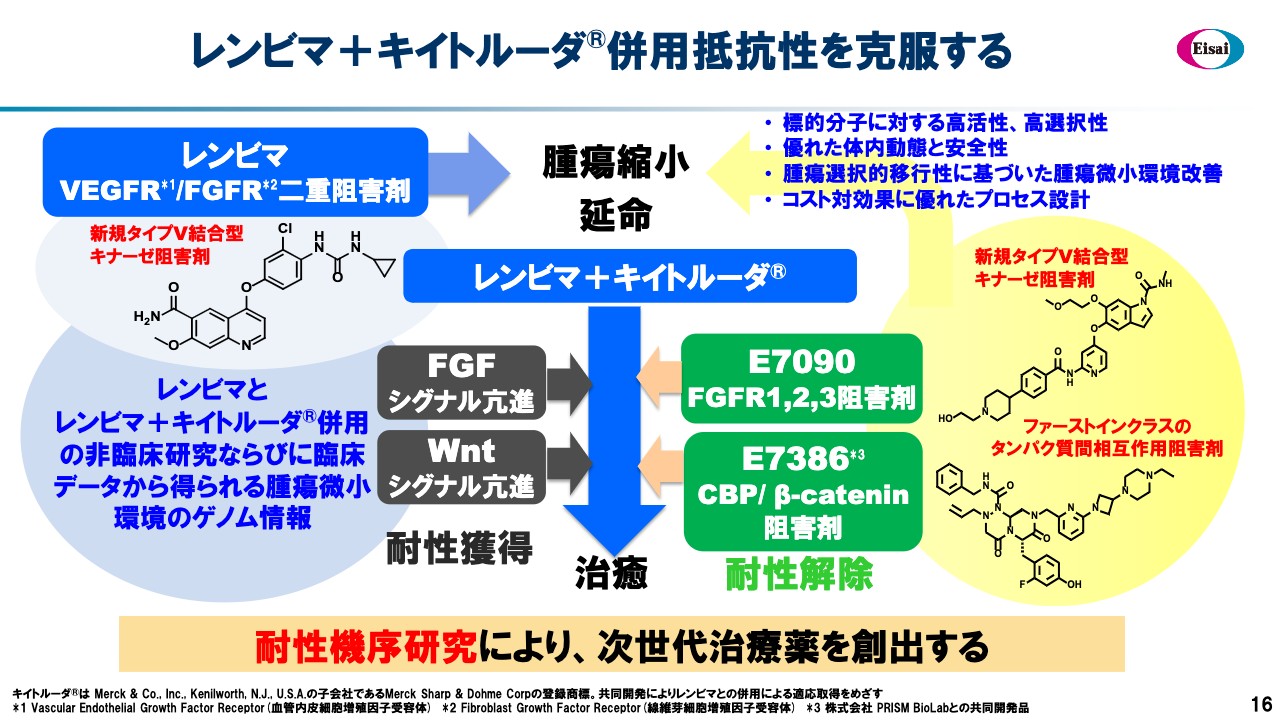

レンビマ+キイトルーダ 併用抵抗性を克服する

「レンビマ」「キイトルーダ」を手がけていく中で、トリートメントオプションに対する耐性機序という部分についてわかってきました。これについては、FGFのシグナル亢進とWntシグナル亢進の2つと考えており、FGFシグナル亢進については自社の低分子薬品「E7090」が国内では先駆けて指定を受けています。

スライド右側に記載のとおり、高活性かつ高選択性のあるスモールモレキュールをアプライすることにより、耐性機序を解除することを現在企図しています。

もう1つはWntシグナル亢進です。「E7386」は中分子薬品のカテゴリーに位置づけしたいと思いますが、CBPとβーcateninという両タンパクのprotein-protein interaction阻害剤という極めて難易度の高いケミストリーを仕上げて誕生しました。これをアプライすることにより耐性を解除し、「レンビマ」「キイトルーダ」併用療法をさらに補強できると考えています。

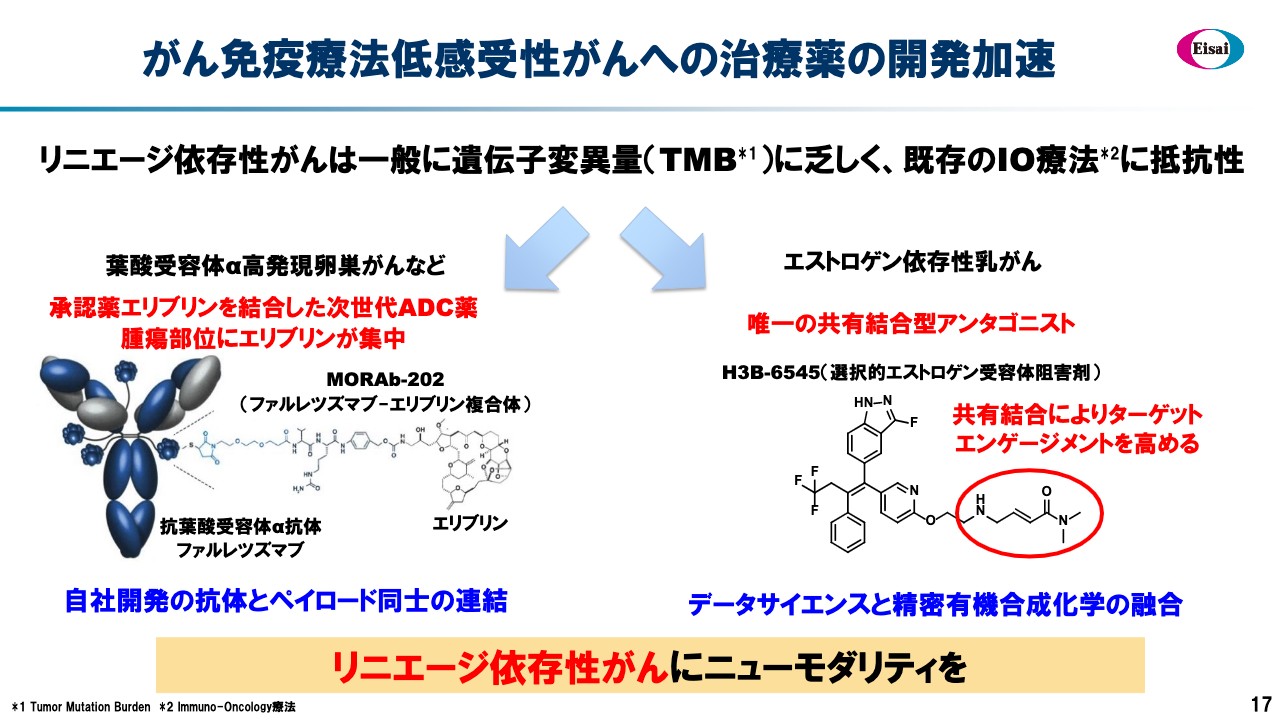

がん免疫療法低感受性がんへの治療薬の開発加速

オンコロジーの最後はがん免疫抵抗性のがん、いわゆる遺伝子変異量が乏しい、卵巣がんや乳がんなどのがん種です。これらはニューモダリティでアプローチしていくために、スライド左側に記載の「MORAbー202」で開発しています。このADCペイロードはエリブリンです。

そしてアンチボディは、旧モルフォテックで発明した葉酸受容体αに対する抗体である「ファルレツズマブ」です。自社のリンカーを用い、右から左まですべてエーザイ創製になるADCについて、卵巣がんなどを中心にしっかりと開発していきます。ADCは、葉酸受容体αのADCの中でもベストインクラスのADCと期待しています。 スライド右側の図は、ボストンH3Bバイオメディスンの作った「6545」というエストロゲン依存性乳がんの治療薬を示しています。。現在スタートディグレーダーと呼ばれているジャンルの先行化合物が進行しています。これはディグレーダーではなくアンタゴニストであり、特に非常に強力にバインディングするものです。

共有結合によってターゲットエンゲージメントを高め、いわゆるニューモダリティに近い極めて高度な精密有機合成化学の産物と言えると考えており、これを用いてエストロゲン依存性乳がんに挑んでいきたいと考えています。

EWAY Future & Beyond 成長機会への積極的な資源投入

2021年度はAD治療を変える、IO療法の補強、そしてインフォメーションミーティングでお伝えしたエコシステム、プラットフォームモデルへの変革、DX投資など含めてしっかりと取り組んでいく年になると思います。ロングターミズムの資源投入を行い、The People’s貢献を通じた企業価値最大化を実現していきたいと思います。

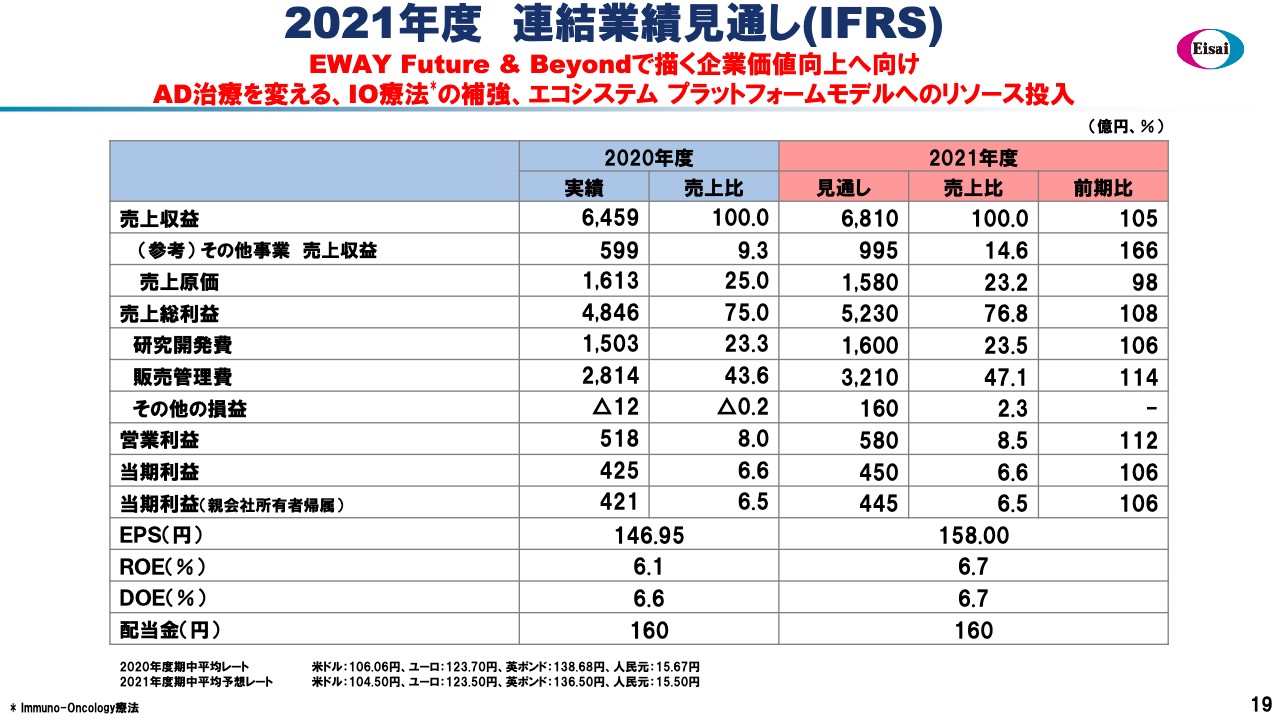

2021年度 連結業績見通し(IFRS)

スライド20ページは、2021年度の予想P/Lについてです。売上高の見通しは6,810億円、また2020年度に取りこぼしたその他事業の売上収益もしっかりと獲得し、このトップラインを仕上げていきたいと思います。販売管理費については、売上比47.1パーセントまで上昇します。

これは研究開発費や販売管理費に加え、2021年度は「レンビマ」の5,000億円や今日お伝えしたAD-DMTの両品目など、いわば大魚が存在している状況です。この2つの大魚を釣り上げるために足腰を強化をしたいと考えており、その先行投資だとご理解いただきたいと考えています。この結果、営業利益は前期比112パーセントの580億円と計画しています。

また、ROE6.7パーセントと想定しています。2017年度から5年間のROE平均は10.1パーセントで、中期的にはエクイティスプレッドを確保できていると自負しています。最後に、本日の取締役会で健全な財務に基づく160円の配当予想を決議したことをお伝えしておきます。

質疑応答:営業利益の比率、販管費の内訳について

質問者1:2点質問します。1つ目は、全社予想の中で、「レンビマ」のマイルストーンが前年比400億円弱戻る前提となっており、研究開発費が100億円、販管費も増える前提となっています。

そのわりに営業利益率が低い気がしたのですが、前期から今期にかけて他に特殊な利益が出てくる、あるいは前期にあるものがなくなるという入り繰りは発生しますか?

また、販管費はアメリカの「Aducanumab」を含めたコストが積まれていると思うのですが、それがどのくらい含まれているかもサジェストしてほしいです。

柳良平氏:まず2021年度の予想で利益に影響を及ぼすような特異なラインアイテムが入っているかについては、特別大きなものがあるとはみていません。

ただご指摘のとおり、その他事業に入るマイルストーンを含んだセグメント情報の予想を見ると、2019年度に1,000億円以上あったものが2020年度には600億円レベル、また2021年度は1,000億円弱へと動いています。

これはご指摘のとおりMerck社からのマイルストーンが変動するとご理解ください。ただ、2020年度は少なかったものがもう一度1,000億円レベルの巡航速度に戻ってきている状況ということで、特殊要因があるということではありません。

全般として、新製品の状況あるいは事業開発部の状況も踏まえたビヨンドバジェッティングと言いますか、アダプティブなバジェッティングプロセスでさまざまなリアルオプションの可能性を想定しています。現状でのベストエスティメイトで出していますので、固定的な部分とそうでない部分があるとご理解していただければと思います。

販管費については、主に「Aducanumab」の販管費への導入部分であり、最終的にはOPマージンとなります。こちらは先ほどお伝えしたさまざまな経営のリアルオプションを想定しながら、将来的に患者さまへの貢献を最大化するため、先行投資をして準備を鋭意行うということです。

その中には、例えばアクセスの問題や診断の問題などへの環境整備にかかるコストも含まれています。具体的なラインアイテムの数字は開示を控えていますが、Biogen社のアーニングスコールなどのサジェストから会計基準やカレンダーイヤー、フィスカルイヤーの違いを含めて勘案しても、販管費へ数百億円レベルの先行投入があることをご理解していただければと思います。

2021年度のP/L構造を全般的にみると、「レンビマ」の価値最大化のための研究開発費の投入が引き続き高い水準であり、おそらくピークを迎えるレベルになると思います。また「レカネマブ」の研究開発費投入もピークを迎えるため、研究開発費比率は売上比23.5パーセントと高い水準になっています。

販管費もお伝えした「レンビマ」の最大化や次世代のAD-DMTによる患者さまへの貢献が最大化できる投資ということを鑑みて、販管費率が売上比47.1パーセント、研究開発費と合わせて約70パーセントとなります。これがややグローバルな平均からは乖離した異常値に見えるため、ご指摘いただいたOPマージンが1桁になっています。

2桁増益の一方、OPマージンが1桁になっていますが、内藤CEOがご説明したとおり、今後、先行投資を行うことにより中長期的な価値を最大化します。このため、研究開発費率・販管費率は現状で2021年度がピークだとエスティメイトしています。

したがって、これがグローバル平均に徐々に収斂することによりOPマージンが2桁、あるいは20パーセントに向けて改善すると見積もって、ショートターミズムに陥らずにロングターミズムで中長期的な価値を最大化できる先行投資を行っている状況です。

一言付け加えると、そのような先行投資と安定配当を両立するファイナンシャルインテグリティ、財務の健全性を有しています。

自己資本比率は65パーセント弱、ネットキャッシュが1,900億円弱と格付もAAマイナスまで上げてきていますので、安定配当と先行投資を十分に支えられます。中長期的な患者さまへの貢献、そして株主価値の最大化を目指していくポジションでP/L構造を組んでいます。

内藤:細かなことですが、補足します。2020度に「レンビマ」の通期の販売のマイルストーンを逸したとお伝えしましたが、これで終わりになるわけではありません。2021年度もこれまで同様に、同じターゲット金額で継続してチャレンジできるということです。

質疑応答:「レンビマ」の欠点、ならびにLEAP Studyにおけるメラノーマの解析結果について

質問者2:まず、「レンビマ」と「キイトルーダ」の併用療法で腎細胞がんにおけるファーストラインのデータが示されていました。本当は他の認証試験と比較してはいけないのですが、実は「レンビマ」を含めてPD-1抗体を併用している臨床試験は4つあります。

年齢や性別、リスクなどの患者背景がとても似ているため比較しやすいのですが、そのように見るとORR(CRR)、PFS、DORのすべてにおいて御社の「レンビマ」が他の薬剤を凌駕しています。また、副作用としても高血圧、他社製品の肝機能障害や低ナトリウム血症、手足症候群が少ないようです。あえて欠点を挙げるならば、どのような点ですか?

次に、「レンビマ」の注目点で肝細胞がんのLEAP-002試験も挙げていたのですが、これはお話しされたとおり、中間解析結果を得られてもおかしくない状態だと思います。しかし、メラノーマのLEAP-004は中間解析結果がORR21パーセント、CBR65パーセントですので、このデータではフェーズⅢ試験が完全に終了するまで申請できないと理解してよいでしょうか?

大和隆志氏(以下、大和):まず腎細胞がんの件については、まさにそのとおりです。あえて弱点を探してみても、私の見る限りではありません。

弱点として突かれるとすれば、例えばセーフティに問題があるということでの懸念点かもしれません。こちらについては、この後、QOLなどを学会で五月雨式に発表しますのでご覧ください。

もう1つのCRについては、「なんちゃってCR」ということで、一旦コンプリートリスポンスになってもすぐにがんが出てくると揶揄されることがあります。しかし現在、どれくらいの長さでCRが続くのかというデータをつぶさにみており、こちらについても今年の学会で五月雨式に発表していきます。

我々は絶対的な自信を持っており、間違いなくナンバーワン、1番だと思っています。そして肝細胞がんに関してですが、ご指摘のとおりです。いつデータが出てきても不思議ではない状態であり、私も今楽しみに待っています。近い将来、データを出せるように、最大限努力しているということを理解していただきたいと思います。

最後に、メラノーマに関するご指摘については、昨今のFDAのポジションから考えてもORRだけの数値ではなかなか推せません。

しかし我々は、メラノーマ1LのLEAP-003というスタディを極めて順調に進行しています。これらをセットにして、メラノーマ1L、2Lに関して考えていく戦略を立てているため、この点についてもご理解ください。

質疑応答:VEGE阻害剤とPD-1抗体の併用について

質問者2:VEGE阻害剤とPD-1抗体の併用については今、いろいろなところでもデータが出ています。先ほどの質問を改め、腎細胞がんに非常に効き、肝細胞がんやメラノーマ、肺がんでは結果が期待できない科学的な理由はありますか?

大和:それはないと思います。なぜなら、我々は独自に血管新生によりいろいろながんがどのような感受性を示すかというスコアリングのバイオマーカーを通しているからです。そして、少なくともLEAP Studyに入っているがん種に関しては血管新生、特にVEGFのシグナルに関して依存性が高いものが選ばれています。

もう1つのキーとなるのがFGFです。TKIの中で「レンビマ」ほど効率的にバランスよくFGFRを阻害する薬剤はありません。したがってそれも寄与すると考えると、特に今動いているがん種で「レンビマ」に問題が生じたり十分でない部分があったりする懸念はありません。

質疑応答:「BAN2401」について

質問者2:昨今発表されたEli Lillyの「ドナネマブ」のデータも踏まえて「BAN2401」について質問します。結局、この「Aducanumab」の問題は副作用のARIA-Eが怖いということで、最高容量に達する患者が少なかったことを挙げています。

また、病期の進行が非常に早い患者が少数いたということと、CDR-SBの再現性自体に疑いがあることの3つに集約されるのではないかと考えています。「BAN2401」のフェーズⅢ試験に当てはめてみると、最初のポイントが当てはまりません。

御社は、ARIA-Eが10パーセントと非常に低いため、最初から最高容量で行っており、2つ目についても前回の決算説明会では開示されませんでしたが、進行の早い患者へなんらかの対応をされていると理解しています。

残るCDR-SBの再現性については、もともと早期アルツハイマー病のCDR-SBはおそらく「0」「0.5」「1.0」くらいしかないと思います。そのため、何が「0.5」なのか、「1.0」なのかを明確にする必要があるのではないでしょうか? 要するに、認証試験の管理者のトレーニングが非常に重要となると思います。

Eli LillyはCDR-SBの再現性を疑問視しているため、新しい評価項目のiADRSを使っていますが、御社の「BAN2401」のフェーズⅢ試験では、トレーニングをどのように行っているのでしょうか? また、他社の試験とどのような点が異なるのか、御社のCDR-SBの再現性について教えてください。

アイヴァン・チャン氏:質問されている点は正しく、すべてのサイトのトレーニングやサイトで仕事に従事するスタッフへCDR-SBなどの年度ポイントについてのトレーニングを行うことは、大変重要なポイントです。

それらは第Ⅲ相大規模試験を上手に行うために重要なポイントであり、かなりの時間と労力をかけています。まず最高品質のサイトを世界中で確保し、すべてのサイトに対して非常に詳細にわたる内容についてトレーニングしています。

さらに、継続的にモニタリングする努力も行っています。表現の仕方が難しいのですが、アウトライアーやアンダーパフォーマンスが散見されるサイトが出ないように継続的にモニタリングしています。

我々はそのような方法を心得ている業界の中でも数少ない企業の1つとして、ADトライアルでこれらが可能となっていると考えています。

質疑応答:PDUFAの先を見据えたコーポレートアクションについて

質問者3:6月7日のPDUFAで出た結果を通して、今後御社はどのようなコーポレートアクションをとっていく計画でしょうか? この結果が見えるまでなかなか動きづらいという方たちもいると思っています。

この結果を踏まえた上で、これからはBiogenとの共同ということになるかもしれませんが、どのようなことを考えているのか、そして、何か発表する予定や計画があればご示唆ください。

内藤:例えばdiagnosisやテッドがあり、CSFや血液があるということを考えても現在、さまざまなプレイヤーがいるということです。この方々としっかりとコミュニケーションを取り、適切なレギュラトリーアクションや召喚へのプロセスを準備していかなければなりません。

これらに代表されるように、AD-DMTの4品目を取り扱うマニュファクチャラー「エーザイ」として複数の分野で土台作り、足腰作りに当然取り組んでいくべきと考えており、実際にしっかりと取り組んでいる最中です。