ניתוחבנק ישראל מציג: כיצד מזהירים מפני "בועה" בלי להגיד את המילה האסורה

ניתוח

בנק ישראל מציג: כיצד מזהירים מפני "בועה" בלי להגיד את המילה האסורה

בנק ישראל נזהר בבחירת המילים בדו"ח היציבות, אבל התמונה שעולה ברורה: שוק ההון מנופח. בבנק מזהירים מהשיעור הגדול של האג"ח הקונצרני בקרנות הנאמנות, מהנפקת חברות מפסידות וגם מהחשיפה הגוברת של הבנקים לנדל"ן

1. בנק ישראל זהיר בדבריו. הוא שוקל כל מילה בדו"חות שהוא כותב, נזהר לא לעורר פאניקה. ועדיין, אם מתרגמים את מה שנכתב בדו"ח היציבות הפיננסית שפורסם אתמול, התמונה ברורה. המחירים בשווקים הפיננסים גבוהים, האופוריה גדולה וזה עלול להיגמר רע. הבנק מוטרד מרמת המחירים בשוק ההון ורואה בכך סיכון מרכזי.

בבנק מציגים שורה של פרמטרים שמראים שאין הלימה בין הסיכון למחיר. "פגיעות זו של שוק ההון העולמי עלולה לזלוג במהירות למערכת הפיננסית המקומית, ולהשפיע באופן משמעותי על הפעילות הכלכלית ועל המוסדות הפיננסיים", מתריעים בבנק. משבר 2008, למשל, החל כמשבר פיננסי, ומהר מאוד חלחל לכלכלה הריאלית. כשהשווקים הפיננסים נופלים, תחושת העושר של הציבור נחלשת, וכשזה קורה הצריכה מושפעת. די לראות היום את הלימה בין הפרמטרים - השווקים הפיננסיים בשיא, מחירי הדירות עולים והשימוש בכרטיסי אשראי נמצא גם כן בשיא.

אם תרחיש כזה יקרה הוא יפגוש כלכלה חלשה: נתוני האבטלה עדיין גבוהים, על אף שאין כמעט מגבלות על המשק, ובנוסף הגירעון גבוה. המשמעות - יכולת הממשלה לסייע למשק תהיה מוגבלת, להבדיל מהמצב בכניסה למשבר הקורונה.

")

בבנק ישראל מונים שורה של פרמטרים המעידים על הגאות בשווקים, בהם העובדה שמניות רבות, בעיקר מתחום הטכנולוגיה נמצאות ברמות שיא, ומציינים את הירידה בתשואות בשוק האג"ח.

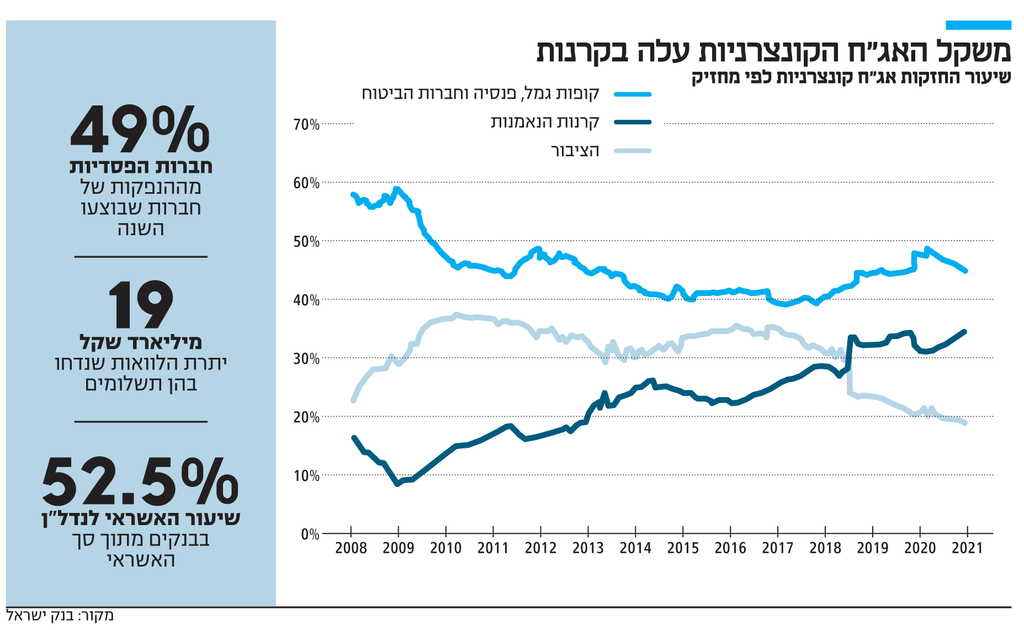

באשר לישראל, בבנק מציינים את העלייה בשיעור ההחזקות של קרנות הנאמנות באג"ח הקונצרניות. "הקרנות מחזיקות ב־34% מהאג"ח הקונצרניות, מדובר ברמת שיא", כותבים בבנק ישראל.

החשש מההחזקה הגבוהה באג"ח הקונצרניות נובע מאופי ההשקעה במכשיר זה. קצב כניסת הכספים ויציאתם ממכשיר זה נחשב לתנודתי: כאשר השווקים עולים, הציבור ממהר וקונה קרנות נאמנות, וכאשר מתחילה מפולת, זהו המכשיר הראשון שהם מוכרים. הסיבה היא שזה מכשיר שקוף (התשואה בו מתעדכנת ברמה היומית, כך שאפשר להתעדכן בהפסדים) וגם מכיוון שמדובר במכשיר נגיש, שבו המכירה מתבצעת בלחיצת כפתור (בניגוד למכשירים דוגמת קופ"ג שתהליך המכירה מורכב יותר).

התוצאה היא שכאשר מתחילה מפולת בשווקים, נרשמים פדיונות בקרנות הנאמנות, שמחייבים לזרוק סחורה, וכך מתעצמת ירידת השערים בני"ע. על כן היות שקרנות הנאמנות מחזיקות כיום בשליש מהאג"ח הקונצרניות, אז קיים סיכון שבמקרה של מפולת בשוק, היא תואץ באג"ח הזה בשל פדיונות שיהיו בקרנות הנאמנות.

באשר לשוק המניות, בבנק מציינים כי לאחר צניחה במשבר הקורונה התאוששו רוב המדדים, ואף עלו מעבר לרמותיהם שלפני המשבר. עם זאת, בהשוואה בינלאומית העליות בישראל מתחילת משבר הקורונה היו נמוכות ביחס לארה"ב ואירופה.

בבנק ישראל בוררים את המילים, ורומזים לכך שרמת המחירים בשוק המניות גבוהה מדי: "עליית מכפיל הרווח מראה כי מחירי המניות עלו מהר יותר מהעלייה ברווחי החברות, מה שעשוי לאותת על התנתקות מסוימת בין מחירי הנכסים הפיננסים לפעילות הריאלית", הם כותבים, אך מציינים כי עדיין רמת המכפיל נמוכה יותר לעומת מה שהייתה ב־2007, רמת שיא בו היו השווקים לפני המפולת של 2008.

אינדיקטור נוסף לעלייה בסיכון הוא גל ההנפקות בבורסה. בבנק מציינים כי נכון למאי 2021 בוצעו מתחילת השנה הנפקות בהיקף חריג של 9 מיליארד שקל. הנתון המטריד הוא ש־49% מהחברות שהנפיקו (במונחי שווי שוק) הן הפסדיות, לעומת ממוצע של כ־24% בחמש השנים האחרונות. בבנק ישראל מציינים שגם טרנד ההשקעות של שותפויות מו"פ (מעין מודל של קרן הון סיכון המשקיעה בסטארט־אפים) משקף עלייה בתיאבון לסיכון של המשקיעים.

כל האינדיקטורים הללו מהווים תמרור אזהרה מבחינת בנק ישראל, שאמנם מקפיד שלא לכנות את השווקים כבועה. ועדיין, זהו התחום היחיד שבו מבחינת הבנק רמת הסיכון נותרה כשם שהייתה אשתקד, בעוד שבתחומים אחרים נרשמה לטעמם ירידה. אחד הסיכונים המרכזיים שמזהים בבנק ישראל הוא התהפכות המגמה הזו בשווקים: "סיכון מקרו יציבותי הוא היפוך חד במגמה של מחירי הנכסים הפיננסים", הם פוסקים.

אז מה למעשה יכול לגרום להיפוך המגמה? ניסיון העבר מראה כי לרוב מדובר בברבור שחור, קרי אירוע שקשה לחזות מראש. אולם בבנק מציינים כי גורם סיכון אפשרי הוא האינפלציה. הם מציינים כי מוקדם עדיין לקבוע אם העלייה של האינפלציה בעולם, ובפרט בארה"ב, נובעת מגורמים זמניים או מתמשכים. אולם אם יתברר כי האינפלציה כאן כדי להישאר, הדבר עשוי להביא לשינוי במדיניות המוניטרית בעולם, ולעלייה בריביות. "אנו סבורים כי במצב זה ייפגעו בראש ובראשונה מחירי המניות בחו"ל, אך גם מחיריהן של האג"ח, כולל אג"ח החברות", הם מעריכים.

גורם סיכון נוסף שעלול לסכן את המגמה החיובית בשוק האג"ח הוא הגירעון הגבוה. "מדינות רבות מתמודדות עם שיעורי חוב ממשלתי ופרטי גבוהים, אשר הוסיפו ועלו בגלל המשבר הבריאותי, כך שגם הסיכון לתיקון בשוק החוב הממשלתי הבינלאומי גבר", כותבים בבנק ישראל, ומציינים כי תרחיש שכזה עלול להיות בעל השלכות על מחירי הנכסים הפיננסיים העולמיים.

2. אחת התוכניות המרכזיות שהפעילו הבנקים במשבר היה מתן אפשרות לדחיית הלוואות. במהלך המשבר נדחו הלוואות בהיקף של 180 מיליארד שקל. נכון לסוף יוני נותרו בדחיית תשלומים 19 מיליארד שקל בלבד, מתוכם 5.5 מיליארד שקל במגזר העסקי, ובבנק ישראל מעודדים מהנתונים.

"שיעור האשראי העסקי שבדחייה הולך ופוחת במהירות. ברוב המוחלט של ההלוואות הללו חודשו התשלומים, הבנקים מדווחים על שיעור קטן של הלוואות שמועד דחייתן עבר ותשלומיהן בפיגור", כותבים בבנק ישראל, ומציינים כי מי מבין אלו שמתקשים לחזור ולפרוע תשלומים בולטים העסקים הזעירים - שיעור ההלוואות במגזר זה שנמצא בקשיי תשלומים עומד על 1.84%, אולם בבנק מציינים כי גם בעת שגרה שיעור הקשיים בהלוואות במגזר זה נחשב לגבוה.

בבנק ישראל מציינים כי אינדיקציה נוספת לגבי החזרה לשגרה היא רמת הריביות: במהלך המשבר רמת הריבית הממוצעת לעסקים קטנים ירדה מאחר שרוב האשראי ניתן באמצעות הקרן בערבות מדינה המיוחדת. כעת הריבית עלתה ובבנק מציינים כי זו סיבה לאופטימיות מאחר שמדובר באשראי שנלקח על ידי עסקים שרוצים להתרחב.

3. עד כה המערכת הבנקאית צלחה היטב את משבר הקורונה ובאחרונה בנק ישראל אף אפשר להם לשוב ולחלק דיבידנד. למרות האופטימיות, שצפויה גם להשתקף בדו"חות הרבעון השני שהם יפרסמו בימים הקרובים, בבנק ישראל עדיין לא חושבים שהסיכונים מאחוריהם: "עדיין מעיבה על המשק אי־ודאות בתחומים שונים, וזו מייצרת סיכונים למערכת הבנקאית. עדיין אי אפשר להעריך אם ובאיזו עוצמה ישפיעו ההפסקה של תשלומי דמי האבטלה ושל מתווה דחיות התשלומים על יכולתם של הלווים לעמוד בהתחייבויותיהם, ויש חשש לכשלי אשראי".

עוד מביעים בבנק ישראל חשש בנוגע לחשיפה הגבוהה של הבנקים לתחום הנדל"ן - ענף שמסורתית הבנקים חשופים אליו בשיעור ניכר, אולם שיעור זה הלך ועלה בעקבות צמיחה חדה בפעילות בענף זה בשנה האחרונה. כך למשל ברבעון הראשון של 21 גדל האשראי למגזר הנדל"ן ב־9.8%, ובבנק ישראל מציינים כי 82% מהצמיחה בתיק האשראי הגיע מתחום זה. התוצאה היא שכיום האשראי לנדל"ן והמשכנתאות מהווים למעלה ממחצית (52.5%) מסך תיק האשראי של הבנקים. לאורך השנים מגזר הנדל"ן היווה חלק מרכזי מתיק האשראי של הבנקים, ועמד על קרוב ל־50%, כך שאין מדובר בנתון חריג. ועדיין לא ניתן להתעלם מכך שהצמיחה למגזר הנדל"I הואצה הן ברמה העסקית והן ברמת המשכנתאות, והפער בינה החשיפה לענף זה לענפים אחרים הולכת וגדלה.