2021年7月30日に行われた、KDDI株式会社2022年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:KDDI株式会社 代表取締役執行役員副社長 パーソナル事業本部長 兼 グローバルコンシューマ事業本部担当 東海林崇 氏

KDDI株式会社 代表取締役執行役員副社長 コーポレート統括本部長 村本伸一 氏

KDDI株式会社 取締役執行役員専務 ソリューション事業本部長 森敬一 氏

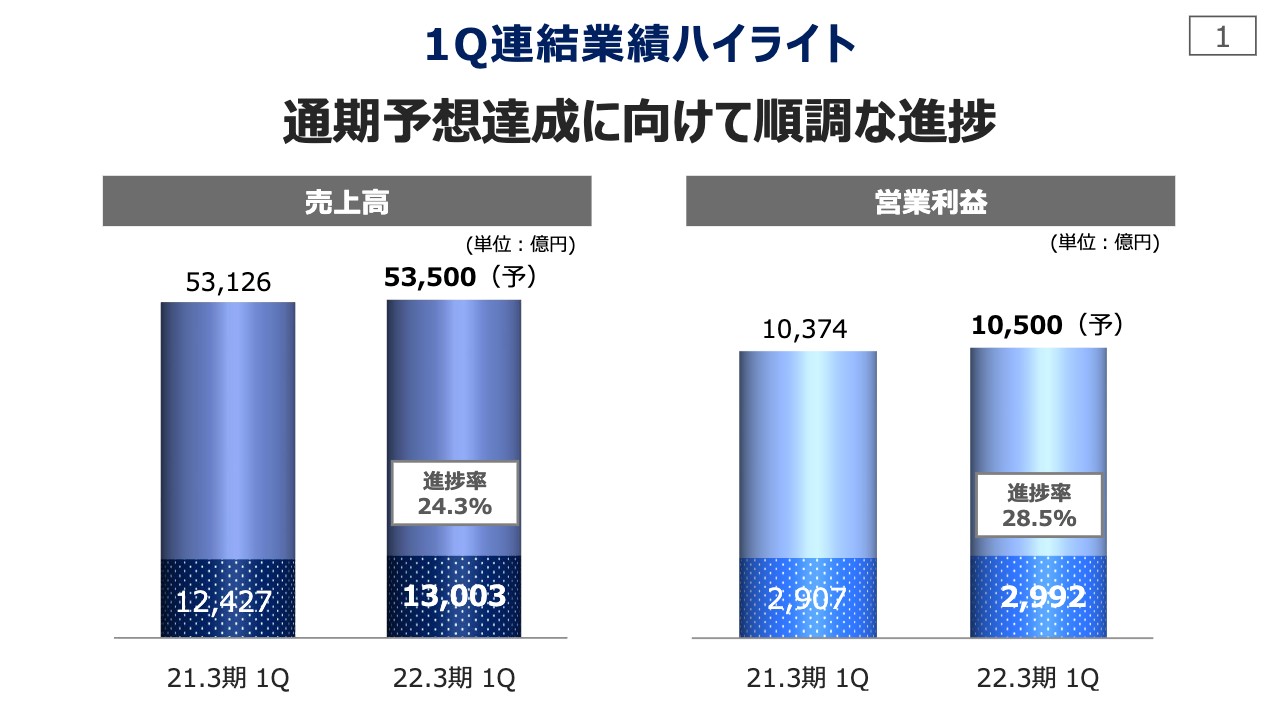

1Q連結業績ハイライト

村本伸一氏(以下、村本):本日はお忙しい中、KDDIの決算説明会をご視聴いただきまして誠にありがとうございます。それでは私から、2022年3月期の第1四半期決算についてご説明します。

初めに、第1四半期連結業績のハイライトからご説明します。第1四半期は通期予想に向けて順調な進捗となりました。引き続き成長領域の拡大などを通じて、通期予想達成を目指します。

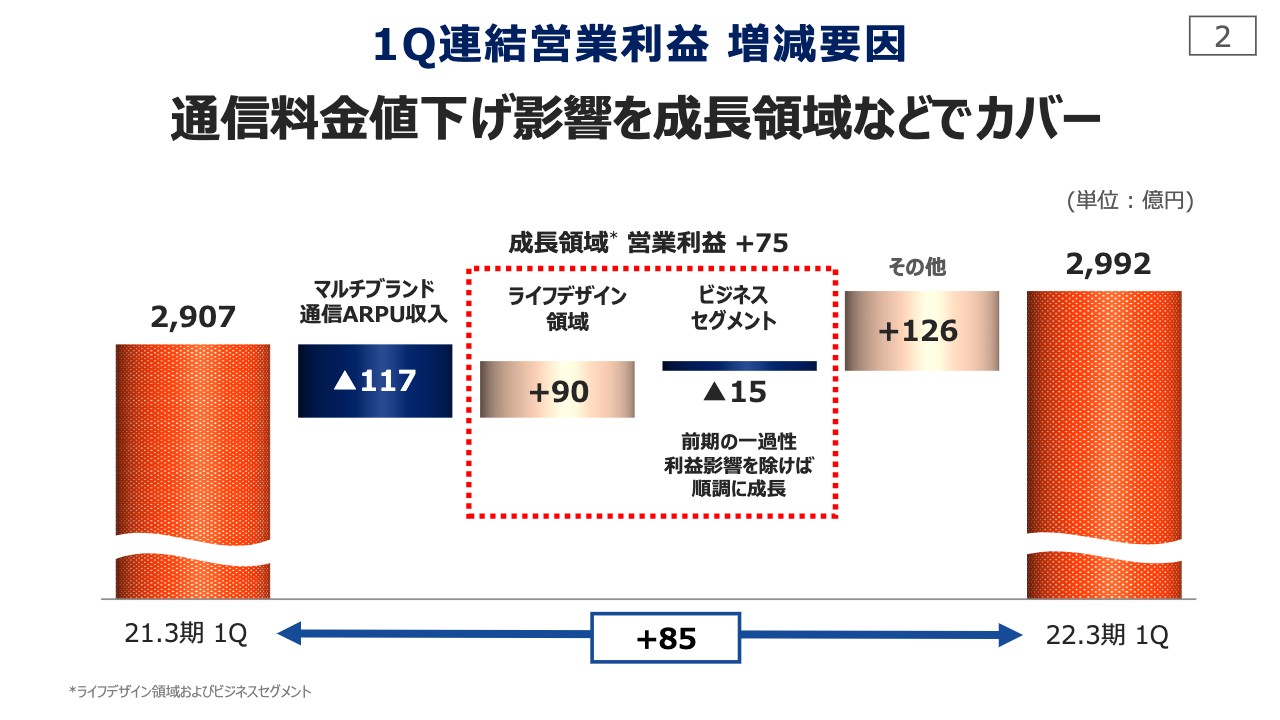

1Q連結営業利益 増減要因

2022年3月期第1四半期の連結営業利益です。前年同期比でプラス85億円となった増益要因についてご説明します。

期初見通しのとおり、マルチブランド通信ARPU収入が117億円減少しました。これに対して、ライフデザイン領域とビジネスセグメントの成長領域の増益がプラス75億円となり、増益に貢献しました。

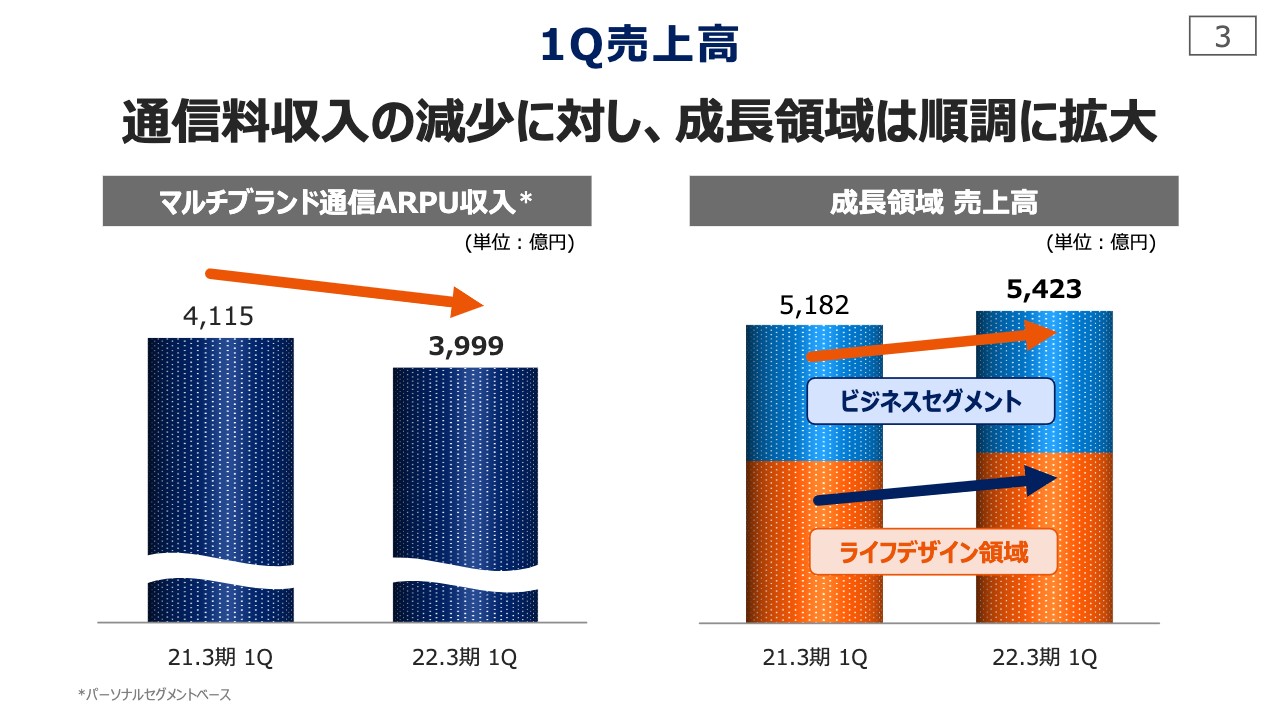

1Q売上高

ビジネスセグメントの営業利益は前年同期比でマイナス15億円となりましたが、前期第1四半期の一過性の利益影響を考慮すると実質は増益となるため、通期予想に対して順調に成長しています。

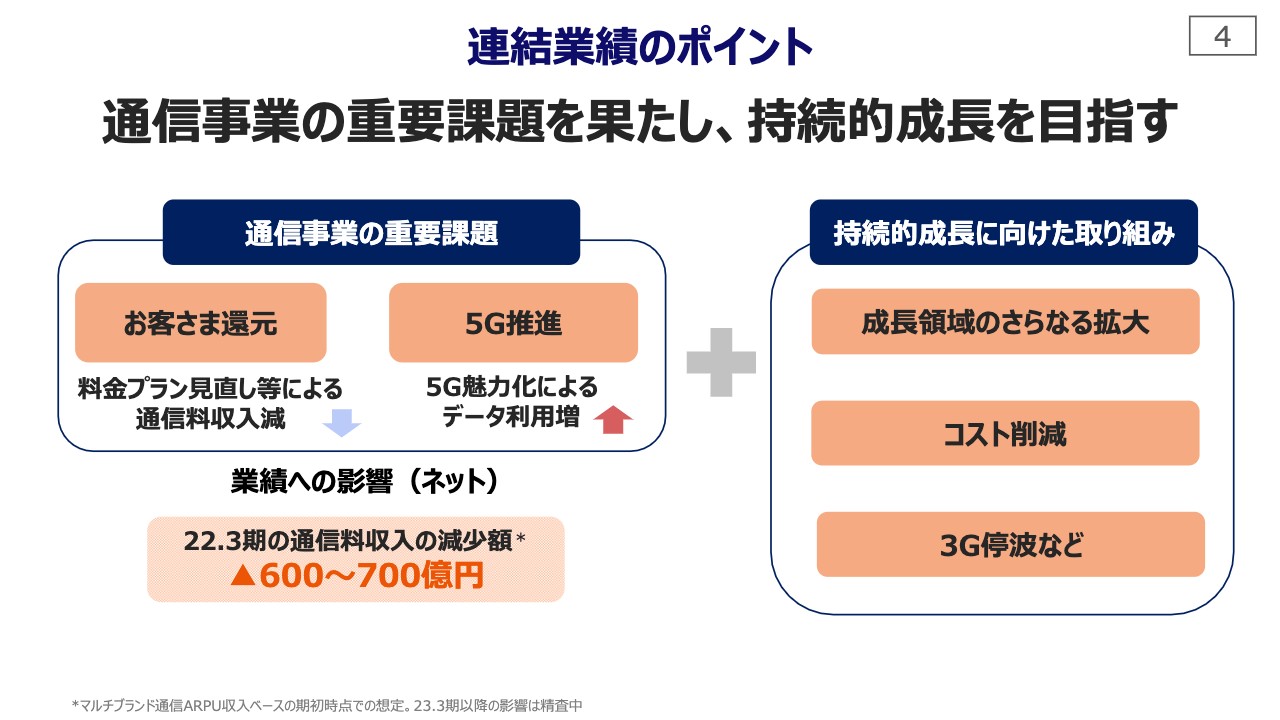

連結業績のポイント

連結業績のポイントをご説明します。今、私たち通信事業者には「お客さまへの還元」「5G推進」という2つの重要課題が求められており、この実現に向けて尽力しているところです。

業績面から見ると、料金プランの見直しなどお客さまへの還元を伴うマイナスインパクトを、データ利用の増加などのプラス効果で低減していくことで、今期の減収影響額はネットで600億円から700億円程度となる見込みです。

加えて、「成長領域のさらなる拡大」「コスト削減」「3G停波」などの中期的な目線での構造改革を推進し、持続的な成長を目指します。

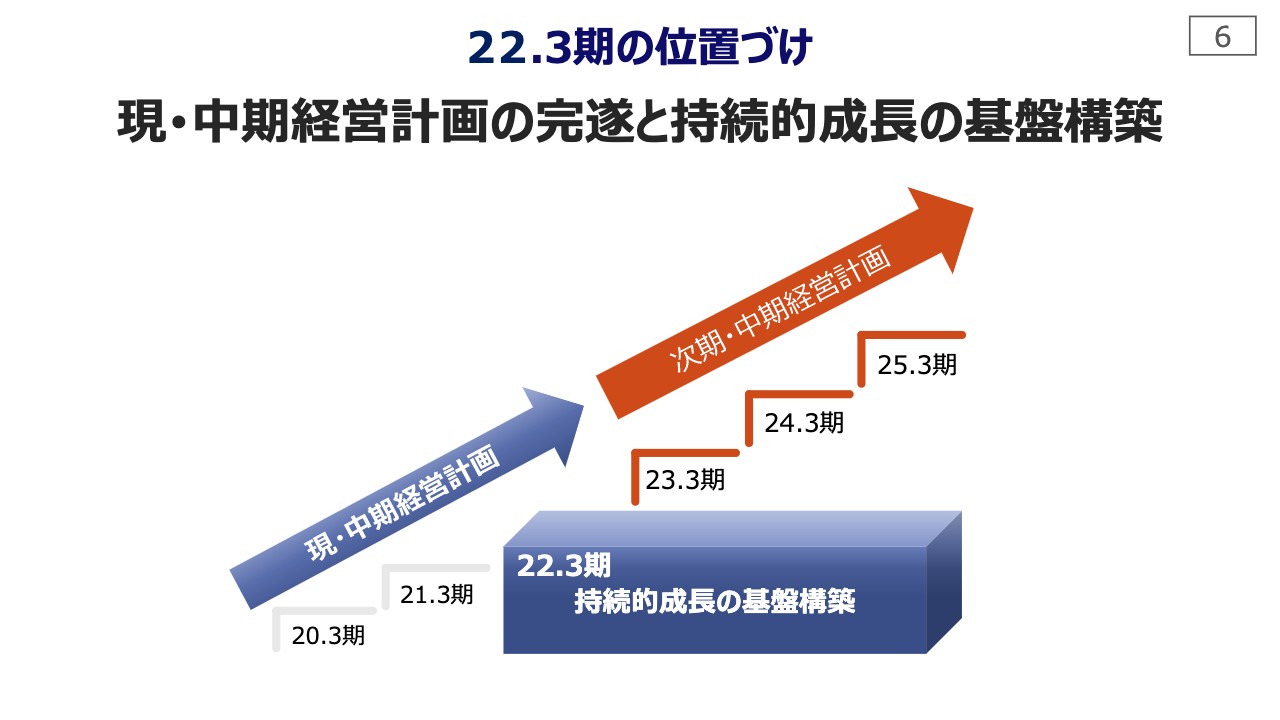

22.3期の位置づけ

ここからは、持続的成長に向けた取り組みをご説明します。2022年3月期は、お示しした通信事業の環境の中、現・中期経営計画の完遂と持続的成長の基盤構築に向け、非常に重要な位置づけとなります。

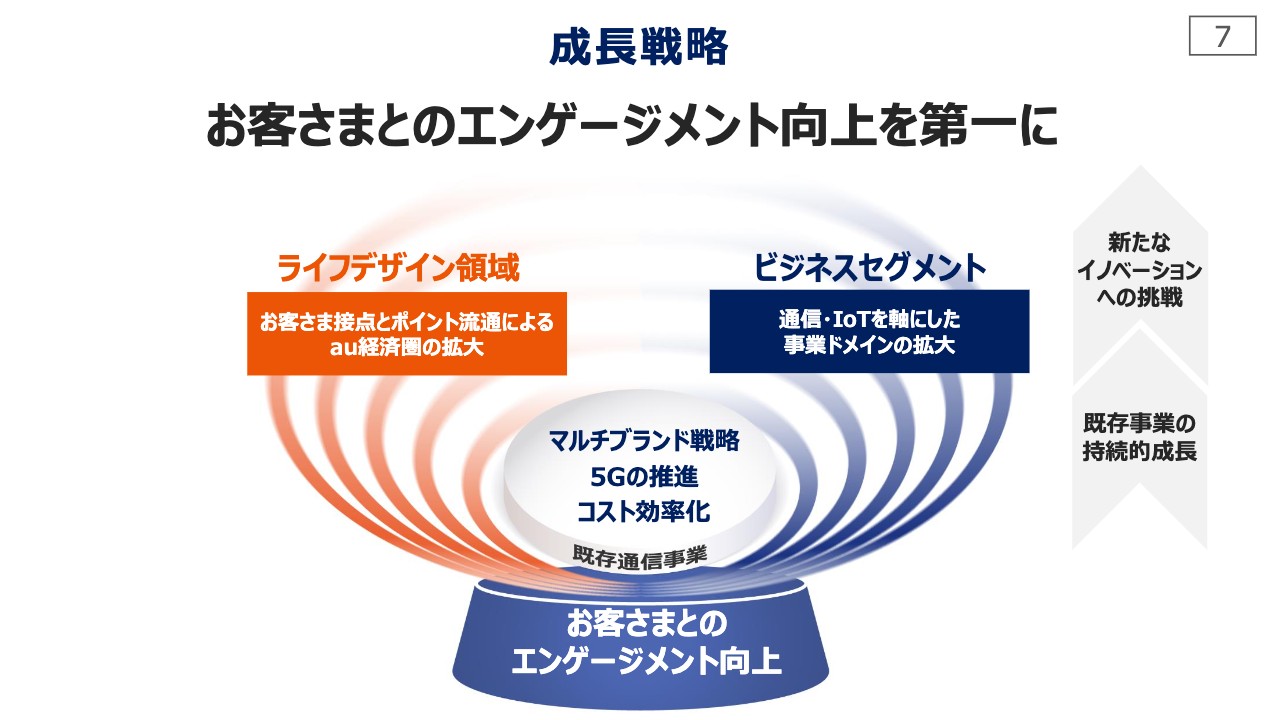

成長戦略

当社の成長戦略は、マルチブランド戦略や5Gをはじめとした既存通信事業を中心に、継続的なコスト削減に加え、成長領域を伸ばしていくことです。

スライドの図のとおり、持続的成長を実現するための根幹は「お客さまとのエンゲージメントの向上」であり、それがトッププライオリティとなります。

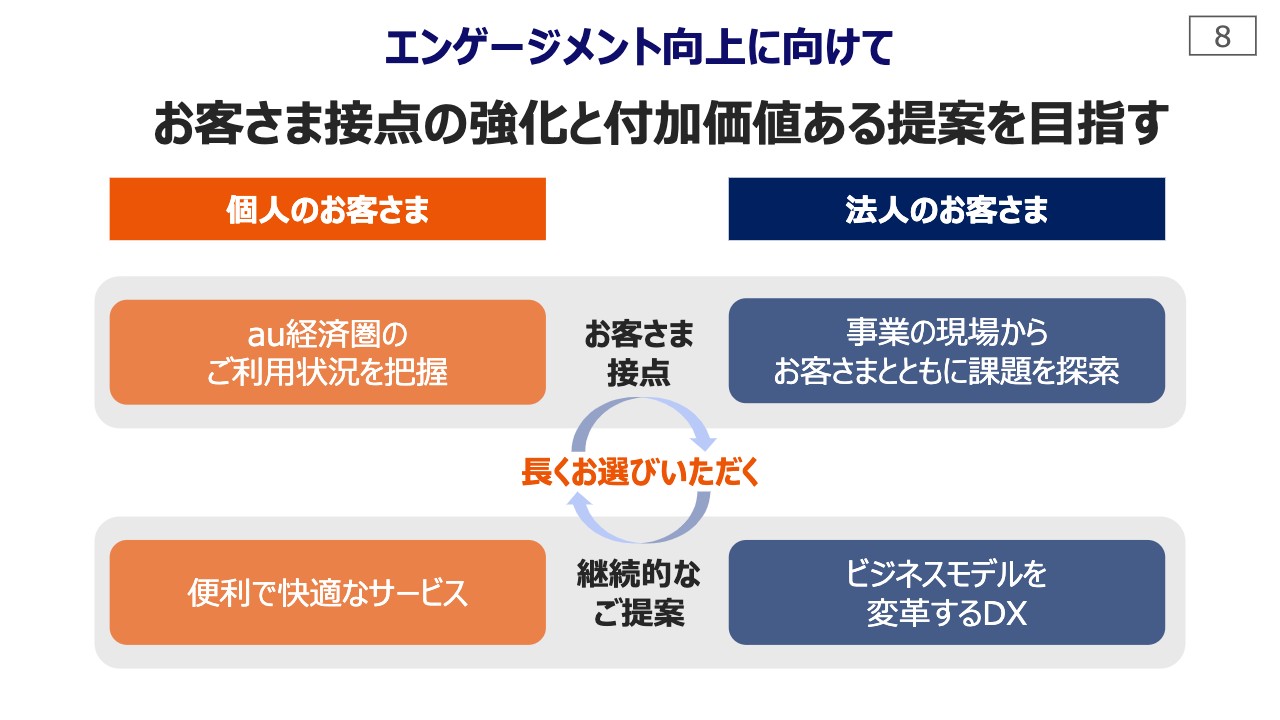

エンゲージメント向上に向けて

エンゲージメント向上に向けては、お客さま接点の強化と付加価値ある提案を徹底して磨き上げていきます。

個人のお客さまにおいては、au経済圏のご利用状況を把握し、便利で快適なサービスをご提供します。法人のお客さまにおいては、事業の現場からお客さまとともに課題を探索し、ビジネスモデルを変革するDXを提案します。

その評価としてお客さまに選び続けていただき、強固な信頼関係を築き上げることが持続的成長を実現すると考えています。

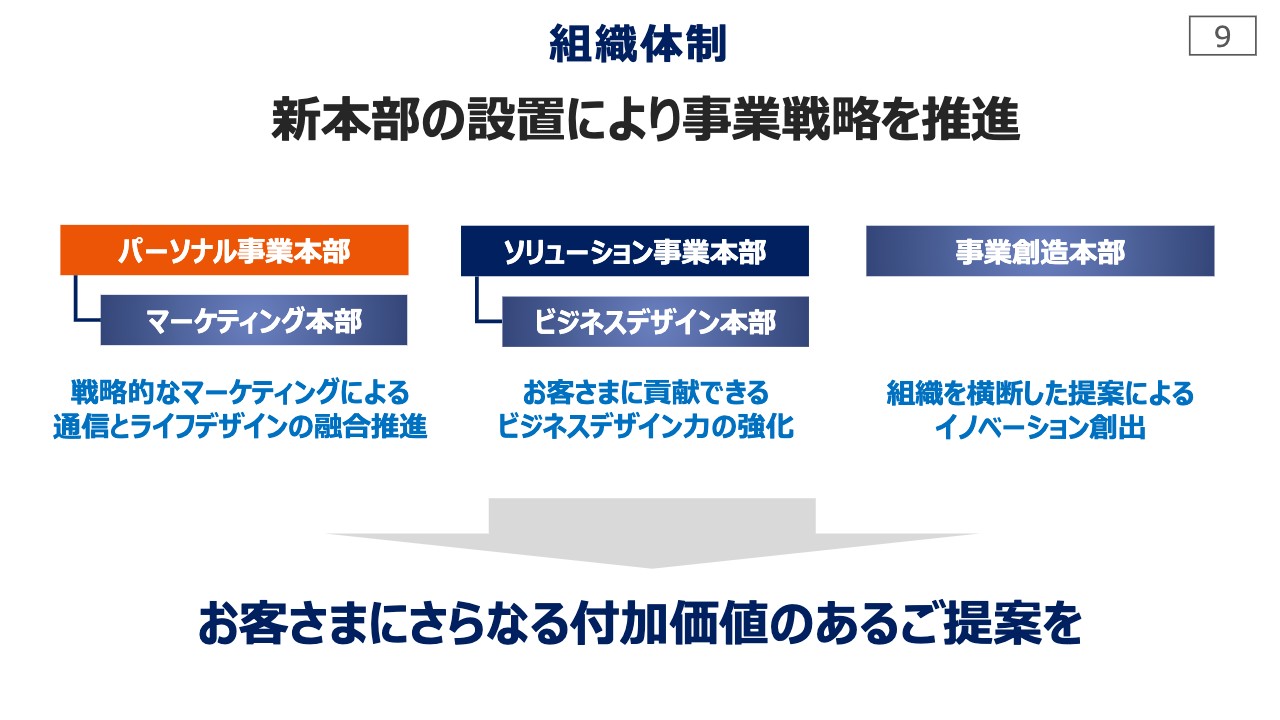

組織体制

以上の活動を全社で取り組むべく、今期より組織体制を強化しました。パーソナル事業本部では、戦略的なマーケティングによる通信とライフデザインの融合推進を目指し、マーケティング本部を設置しました。

ソリューション事業本部では、お客さまに貢献できるビジネスデザイン力の強化の思いを込めてビジネスデザイン本部を設置し、組織横断で新たなイノベーションを創出する事業創造本部も設置しました。

新体制のもと、従来以上にお客さまの声を真摯に受け止め、付加価値のある提案を実現していきます。

UQ mobile

ここからは、各戦略ごとのお客さまエンゲージメント向上に資する取り組みをご説明します。まずは、マルチブランド戦略についてです。さらにお客さまの生活に密着するブランドとなることを目指します。

スライド左側に記載のとおり、「UQ mobile」は「ご家族でも、おひとりでも、ずーっと割引」となる「でんきセット割」を開始しました。auで大変好評いただいているau経済圏のサービスを「UQ mobile」のお客さまにも提案していきます。

スライド右側です。販売チャネルは、auショップ・au Style全店です。スマホのラインナップも大きく拡充しました。

au「鉄道路線5G化」宣言

5Gのネットワークです。スライド左側に記載のとおり、6月にJR東日本の山手線全30駅、およびJR西日本の大阪環状線全19駅のホームで5Gサービスを開始しました。

さらに、鉄道路線の5Gのエリア化を目指し、au「鉄道路線5G化」宣言を発表しました。今年度末までに、JR・私鉄を含む関東21路線、関西5路線の主要区間のホーム、駅構内および駅間を中心に、5Gエリア化を目指していきます。

ワクワクの5G体験

「ワクワクの5G体験」です。最先端の技術と5Gエリアなどをお楽しみいただけるように、今後もパートナーとの取り組みを推進していきます。

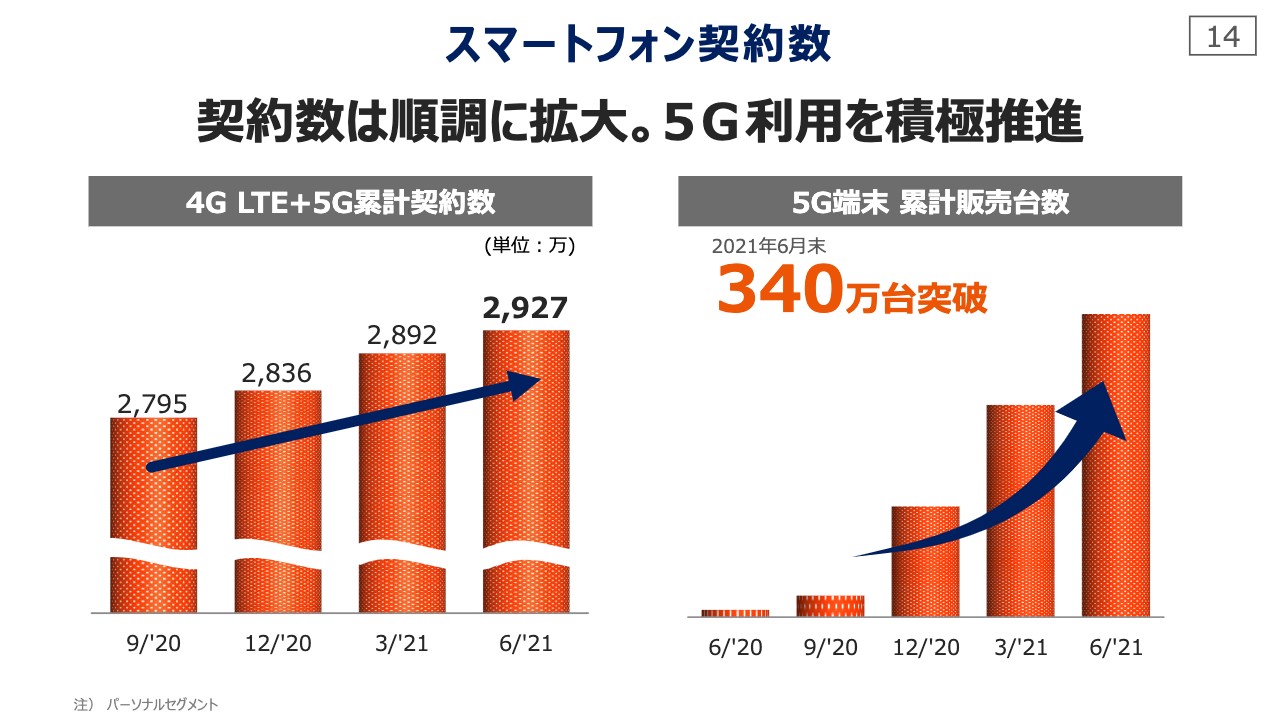

スマートフォン契約数

スマートフォン契約数です。5G端末の累計販売台数は、6月末で340万台を突破しました。3ヶ月で100万台増加と、好調に推移しています。

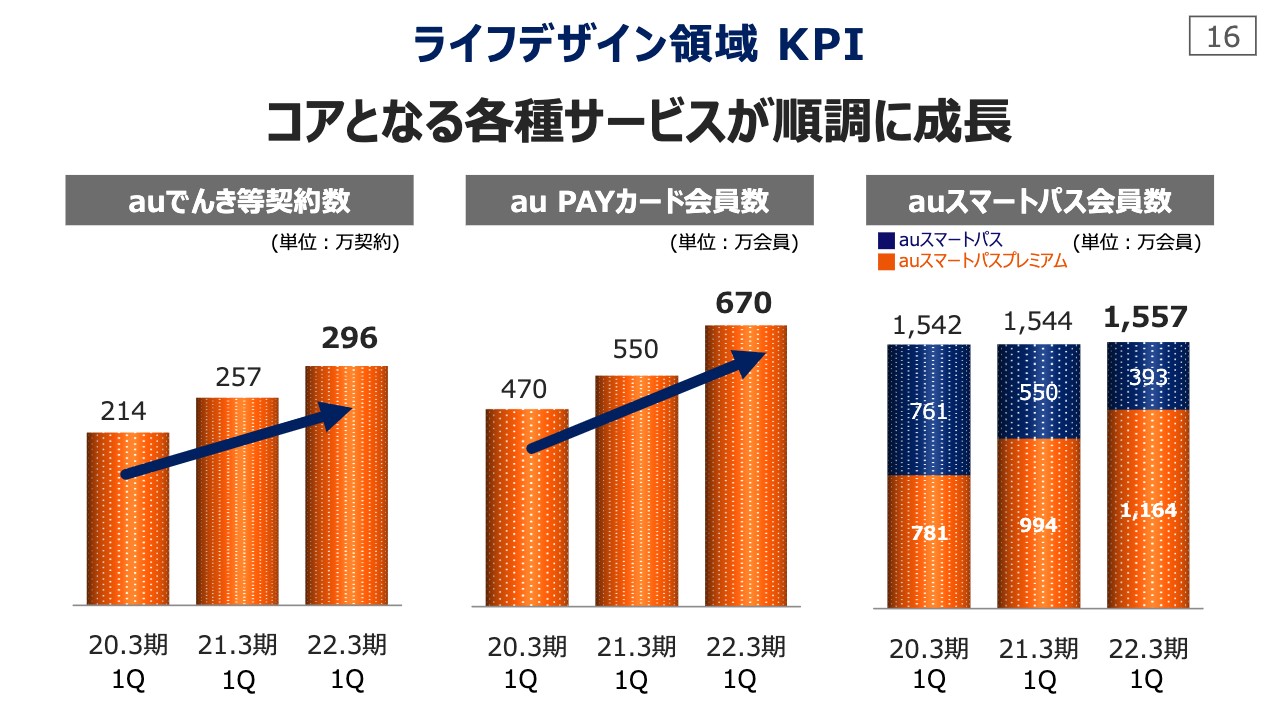

ライフデザイン領域 KPI

ここからはライフデザイン領域についてです。ライフデザイン領域のKPIは、コアとなる各種サービスが引き続き順調に成長しています。

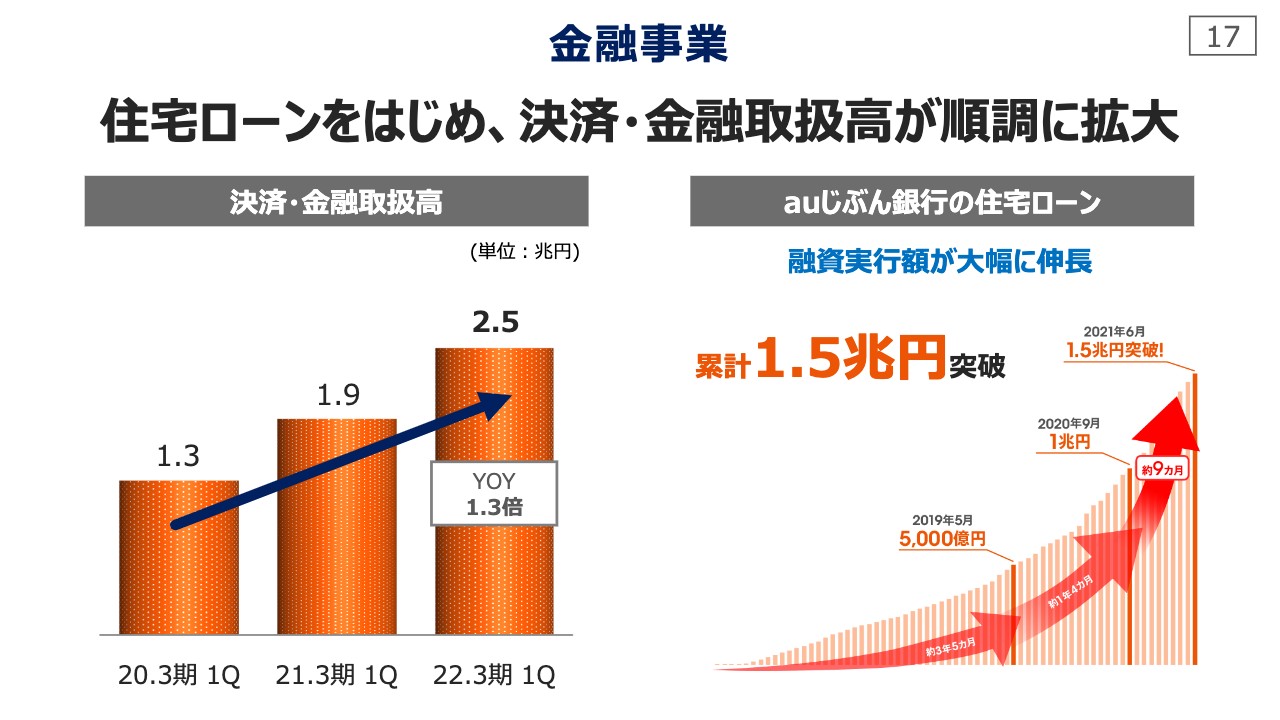

金融事業

ライフデザイン領域の成長ドライバーである金融事業です。スライド左側に記載のとおり、2022年3月期第1四半期の決済・金融取扱高の実績は、前年同期比で1.3倍の2.5兆円と堅調に拡大しています。

スライド右側の「auじぶん銀行」の住宅ローンは、融資実行額が6月に1.5兆円を突破し、大幅に伸長しています。3月から開始した「auモバイル優遇割」など連携施策も奏功して、直近約9ヶ月で1.5倍と、増加スピードも加速しています。

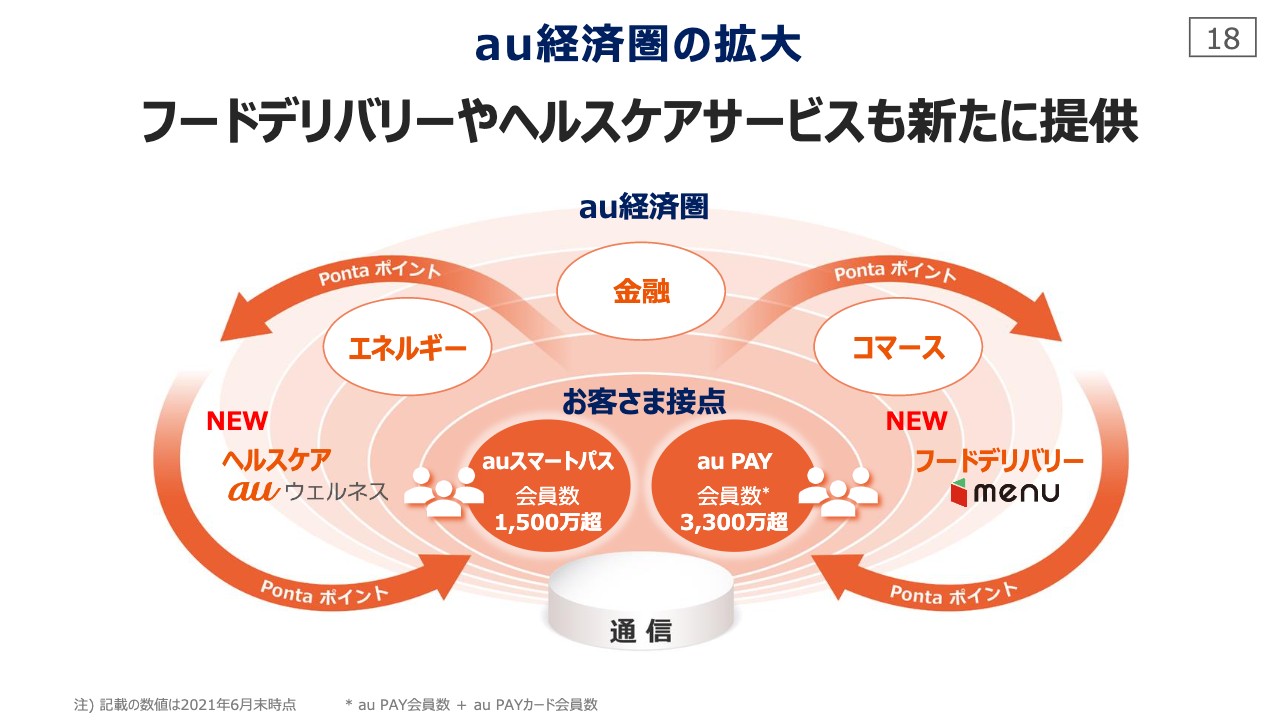

au経済圏の拡大

au経済圏の拡大についてです。スライド中央に記載の「お客さま接点」として、スマホ決済の「au PAY」は会員数が3,300万人超まで拡大してきました。また、新たな付加価値として、フードデリバリーやヘルスケアサービスの提供開始により、au経済圏の対象サービスが拡大しました。

ニューノーマル時代の新たなサービス①

スライド左側です。7月から開始した「au PAY」のキャンペーンにより、Pontaポイントがお得に貯まります。「menu」のアプリや金融サービスなどとの連携も強化することで、ポイント流通をさらに推進します。

スライド右側です。フードデリバリーをもっと身近にするため、6月にmenu社と資本業務提携を行いました。飲食をはじめとしたコト消費のサービスを新たに提供し、au経済圏の拡大を目指していきます。

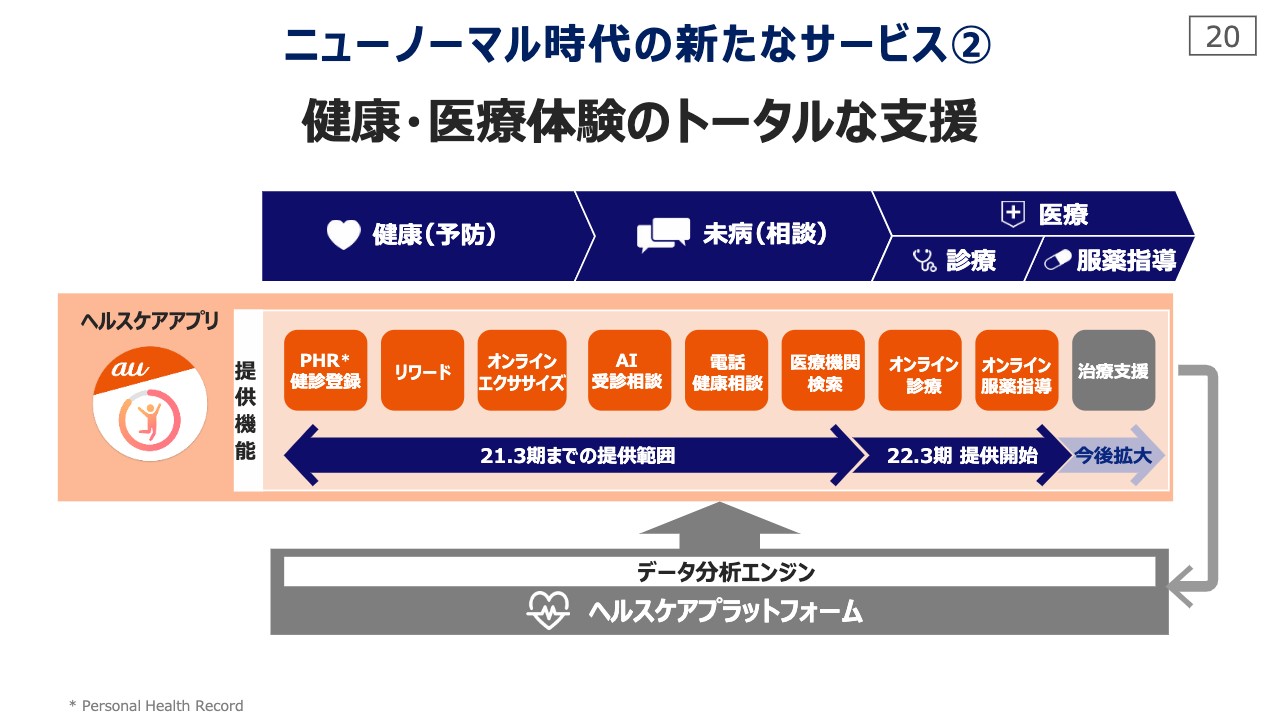

ニューノーマル時代の新たなサービス②

ヘルスケアサービスです。6月より、トータルヘルスケアアプリ「auウェルネス」の機能を拡張しました。オンライン服薬指導サービスなどへの拡大も視野に入れ、日々の健康管理から医療体験までトータルな支援を行います。

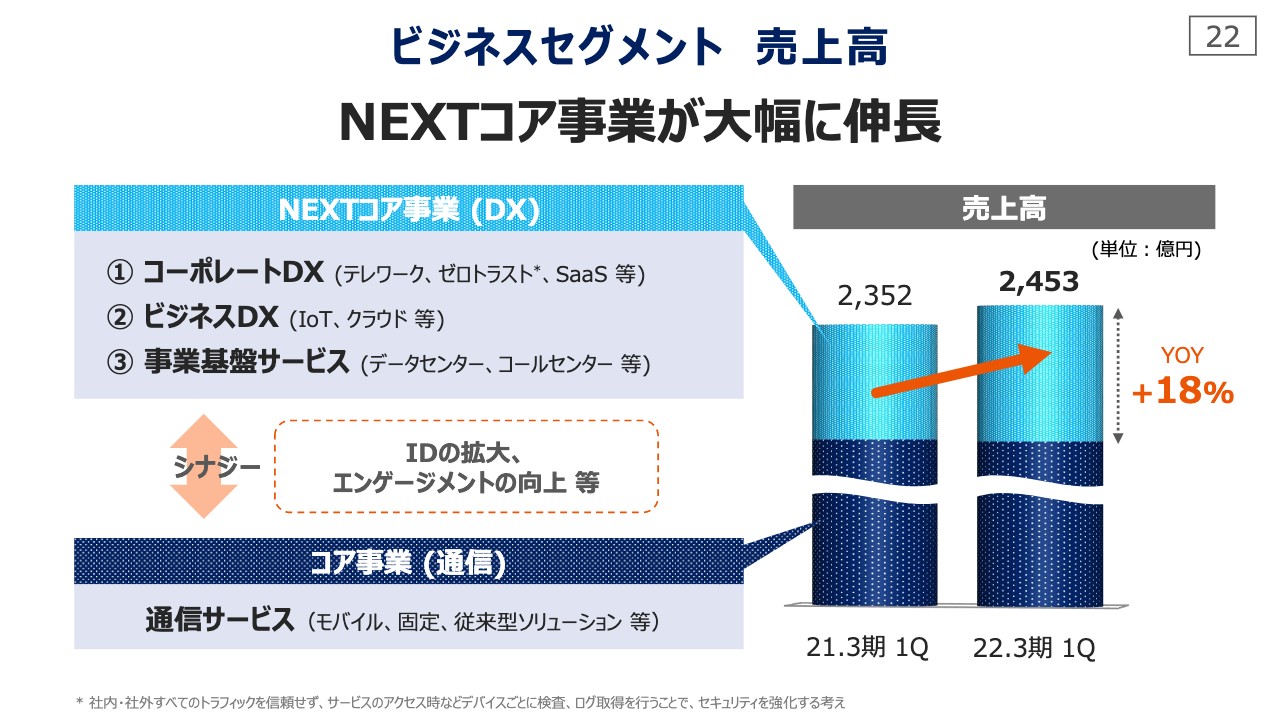

ビジネスセグメント 売上高

ビジネスセグメントの売上高についてです。成長を牽引するNEXTコア事業は、前年同期比でプラス18パーセントの大幅な成長となりました。コーポレートDX、ビジネスDX、事業基盤サービスの各事業領域も、着実に業容を拡大しています。

ビジネスセグメントの強み

事業成長の背景となるビジネスセグメントの強みを整理します。豊富なIoTの実績・経験に加えて、クラウドやデータ分析など通信以外のさまざまな価値の一括提供が可能です。さらに、お客さまとビジネスをグローバルベースで共創できることが強みだと思っています。

5G時代を見据え、お客さまがDXを推進する上でコネクティッドな世界が求められる中、必要かつ豊富なケイパビリティを有していると思っています。

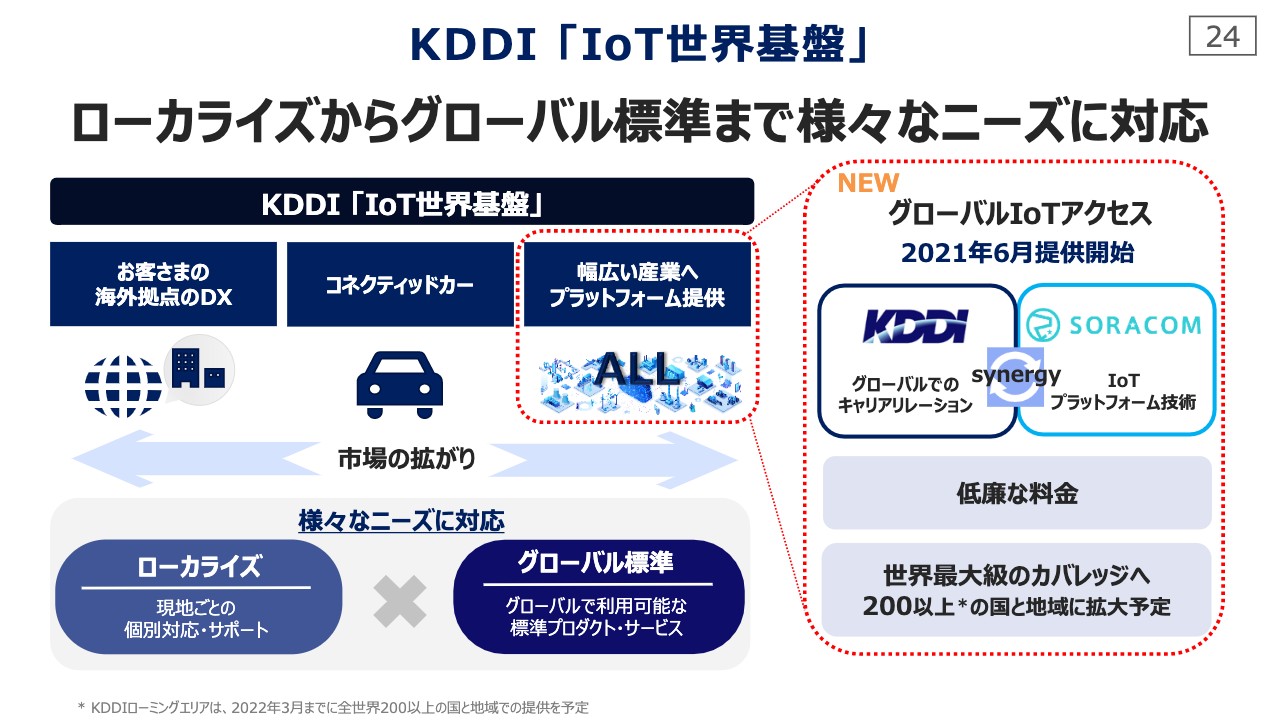

KDDI「IoT世界基盤」

お客さまのグローバルDX・IoTを支援する、KDDI「IoT世界基盤」です。ローカライズとグローバル標準の最適な組み合わせにより、支援範囲はスライド中心に記載の「コネクティッドカー」にとどまらず、左側の「お客さまの海外拠点のDX」や、右側の「幅広い産業へのプラットフォーム提供」など、大きな広がりを見せています。

幅広い産業へのプラットフォーム提供を実現するため、スライド右側に記載の「グローバルIoTアクセス」を6月より提供開始しています。KDDIの強みである国際的なキャリアリレーションと、SORACOMのSIM管理などのIoTテクノロジーを融合し、世界の広範な地域で低廉な料金で利用できることが強みとなります。

グローバル展開支援

お客さまにとって最適なDX・IoT環境の支援実績も増加しています。

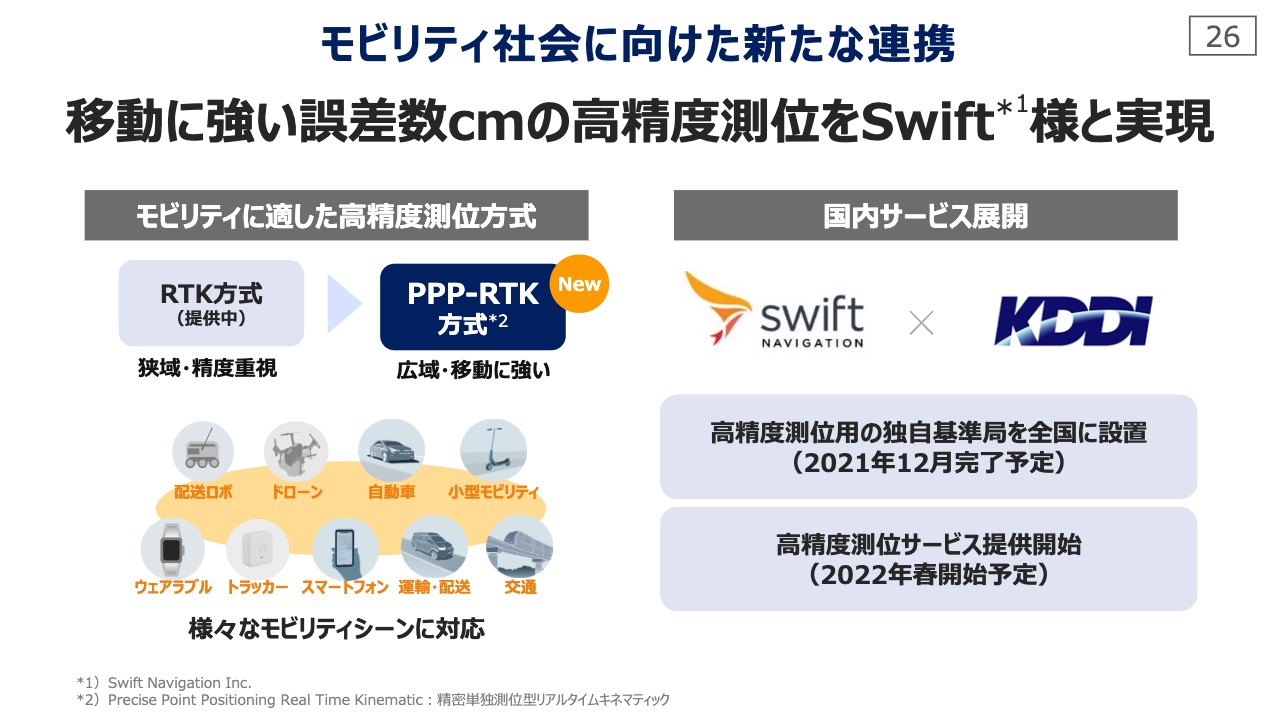

モビリティ社会に向けた新たな連携

モビリティ社会に向けた新たな連携です。移動に強い、誤差数センチメートルの高精度測位を実現すべく、Swift社と6月に業務提携契約を締結しました。

スライド左側をご覧ください。ドローンや自動運転車など、さまざまなモビリティ分野への進展が予想されます。本サービスを積極的に活用し、新たな市場や事業の創造を目指していきます。スライド右側に記載のとおり、2022年春に商用サービス提供開始を目指しています。

地球環境の保全

ここからは「KDDI Sustainable Action」についてご説明します。まず、地球環境保全の取り組みをご紹介します。スライド右側に記載のとおり、「KDDI GREEN PLAN」を改定しました。2050年までのCO2排出量実質ゼロの実現に向け、2030年度までに2019年度比で50パーセント削減します。

スライド右側です。「auでんき」のサービスは、子会社エナリスとも連携し、新たなエコプランの提供を開始します。再生可能エネルギー比率は実質100パーセントで、さらに電気料金の2パーセントが環境保全活動に寄付されるプログラムです。

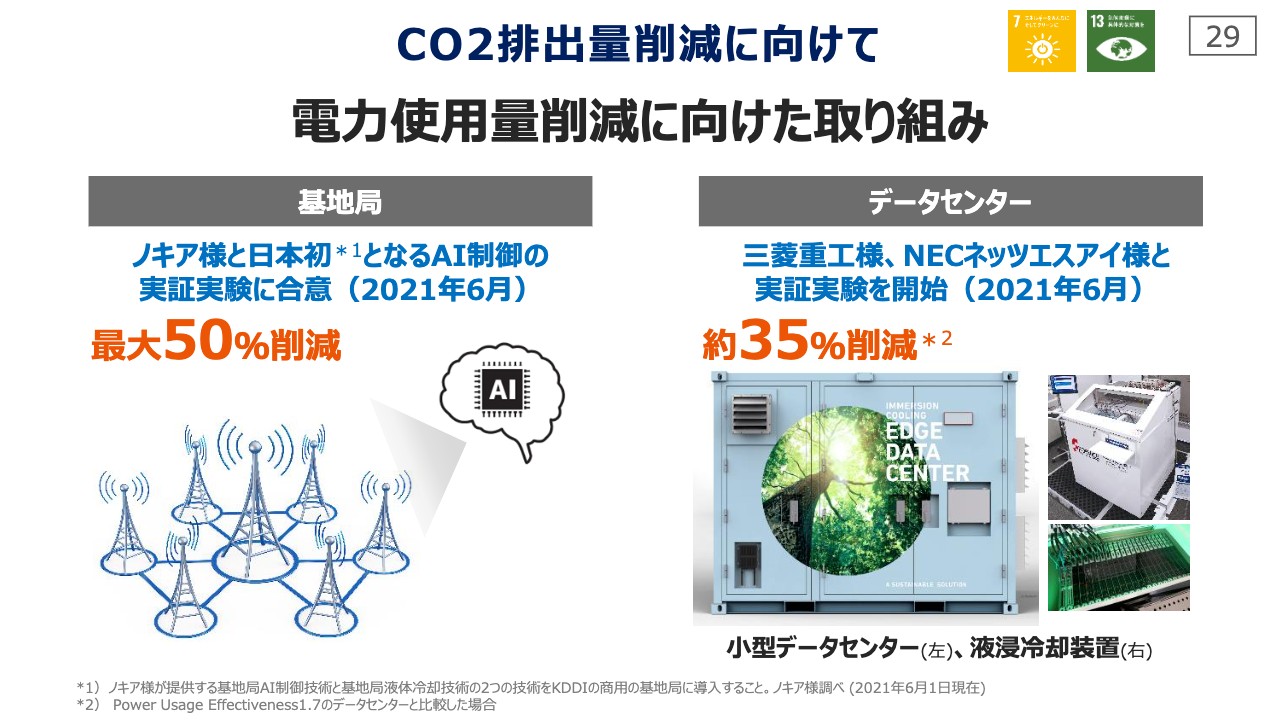

CO2排出量削減に向けて

CO2排出量削減に向けた取り組みです。電力の自社利用において比重の大きい基地局とデータセンターの電力使用量削減に向けた取り組みを推進しています。

スライド左側です。日本初となるAI制御で、ノキアと基地局の電力使用量を最大50パーセント削減する実証実験に合意しました。

スライド右側です。三菱重工、NECネッツエスアイと、液浸冷却装置を活用し、それらをコンテナに収容した小型データセンターの実現に向けた実証実験を開始しました。5G時代を見据え、パートナーとの取り組み強化を目指していきます。

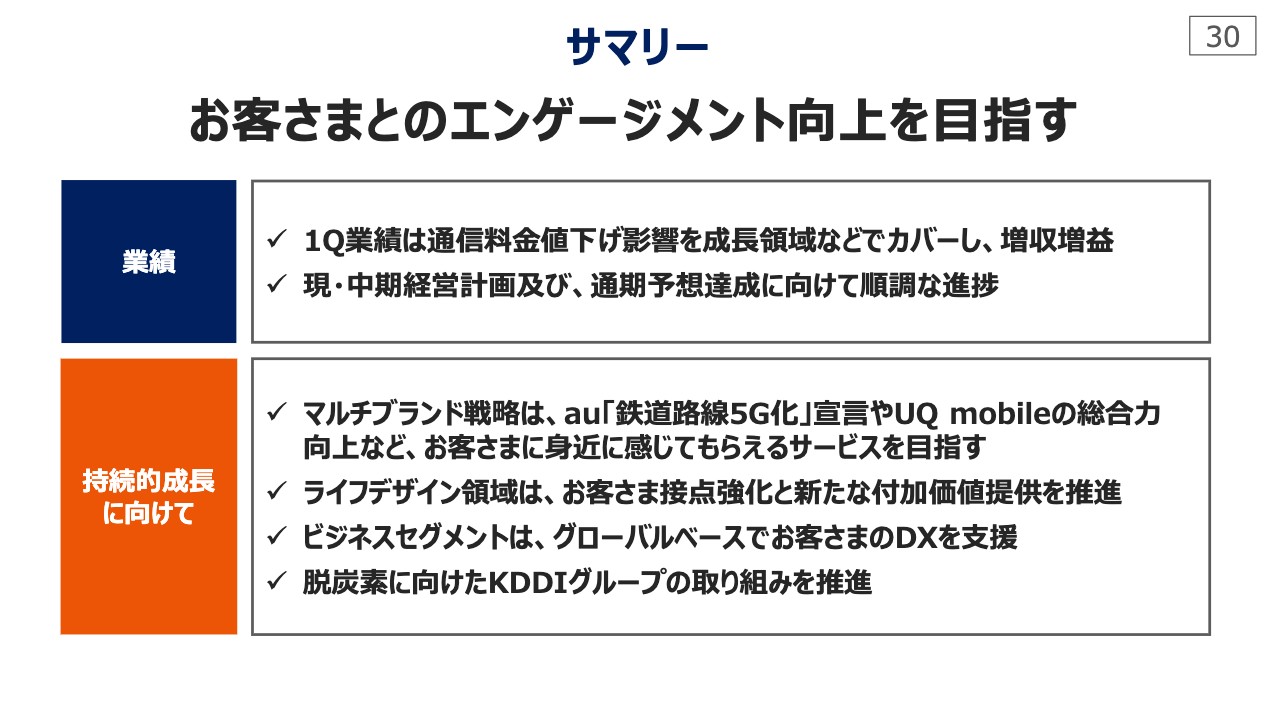

サマリー

最後に、本日のサマリーになります。第1四半期の業績は、通信料金値下げ影響を成長領域などでカバーし、増収増益となりました。現・中期経営計画および通期予想達成に向けて、順調な進捗となっています。

持続的成長に向けて、マルチブランド戦略は、au「鉄道路線5G化」宣言や「UQ mobile」の総合力向上など、お客さまに身近に感じてもらえるサービスを目指していきます。ライフデザイン領域は、お客さま接点の強化と新たな付加価値の提供を推進していきます。

ビジネスセグメントはグローバルベースでお客さまのDXを支援していき、脱炭素に向けたKDDIグループの取り組みも推進していきます。引き続き、お客さまとのエンゲージメント向上を目指していきます。ご清聴ありがとうございました。

質疑応答:通信料収入とグループIDやARPUの関係性について

質問者1:モバイルの通信サービス収入についてです。マルチブランドは117億円の減収でしたが、これは年間600億円から700億円の範囲の中だと思います。そして、ARPUは一定のレベルに収まっていますが、グループIDは減っています。

一方で、モバイル通信サービスの収入全体では、100億円の増収になっています。非常に調子がよいということで、このあたりについて教えてください。

村本:まず私からお答えします。マルチブランド通信料収入とモバイル通信料収入との関係で言いますと、ご指摘のとおり、マルチブランド通信料収入は減収です。モバイル通信料収入はそれ以外の部分です。主にローミング収入が入ってきますので、こちらはネットして増収となっています。

グループIDの減少、ARPUの関係性は、東海林さん、よろしいですか?

東海林崇氏(以下、東海林):東海林からご説明します。ARPUについては、ご指摘のとおり、昨年から主に中容量帯がメインの動きになっています。「UQ mobile」「povo」などのブランドへのお客さまの移行が進んでいるため、それによるARPUの減がメインです。

一方で、5Gの利用やauの「使い放題MAX」の利用も多くなってきており、そちらはARPUが増えています。今は比較的低廉な料金を望むお客さまの移行による影響が大きいと思っていますが、ほぼ我々の想定どおりです。

グループIDについては、第1四半期は弱含んだというのが本音です。特に昨年の第4四半期で登場した楽天の新しい料金や、1年間の無料キャンペーンが4月の初めまであったこと、また、各社オンラインブランドが登場してかなり流動性が高まったことで、それなりに厳しかったのが実態だと思っています。

第1四半期全体で見ると約0.8パーセントの解約率になっていますが、4月以降は月を追うごとにかなり改善しています。資料には記載していませんが、6月は0.6パーセント台の解約率になってきていますので、ここは確実に改善しているということです。

したがって、今後は解約率を低減させて、通期では我々の見込みの数字を達成していきたいということです。

質疑応答:コスト削減の進捗とライフデザイン領域の増益の中身について

質問者1:「通期で700億円の費用削減」という計画だったと思いますが、このあたりの進捗を教えてください。

また、ライフデザイン領域は「中長期の営業利益は増」ということですが、通期の計画で増えたところや減ったところがあったと思います。このあたりの内訳をお願いします。

村本:コスト削減は私からお答えします。前回の決算の時にもお伝えしたとおり、「UQ mobile」との統合も非常に大きいですが、マーケティングコストやネットワークの効率化にも取り組んでいます。会社計画はほぼオンラインで進捗していると思っています。

そのように捻出していくコスト削減については、逆に3G停波にかかるコストがかなり増加しているため、そこにきちんと当てていくということで推移しています。そのため、今期は増益というかたちでは出てきません。そのようなオペレーションで進捗しているとご理解いただければと思います。

東海林:ライフデザイン領域の利益の出方についてお答えします。スライド2ページに記載のとおり、ライフデザイン領域はプラス90億円と、大きく増益となりました。

「プラスもあるし、マイナスもあるのではないか」というご質問だったと思います。これは手前味噌ですが、おかげさまで、ほぼ全部がプラスだったとご理解いただければと思います。

全部というのは、付加価値サービス系の「auスマートパス」「auスマートパスプレミアム」も調子がよく、決済関係も順調でした。金融ビジネスに関しても、先ほどお伝えしたとおり、「auじぶん銀行」やクレカも順調です。

電気はシーズナリティがあり、4月・5月・6月は電気使用量が少ない時期のため前期比は下がりますが、前年比では確実に伸びており調子がよかったです。ライフデザイン領域に関しては、ほぼすべて調子がよかったとご理解いただければと思っています。

質疑応答:解約率低減の具体策について

質問者2:解約率についてです。先ほどご説明がありましたが、もう少し詳しく質問させてください。解約率の水準は、去年の第1四半期は新型コロナウイルスの影響もあって異常値だったと思います。

ただし、一昨年の第1四半期と比べると、やや上がったくらいの水準というのが実態かと思っています。しかし、中身を見るとスマホユーザーは順調に増えているように見えて、3Gのユーザーがけっこう流出しているようにも見えます。

「今後は解約率の低下策を打っていく」というお話もありましたが、具体的にどのような施策を講じていくのか教えてください。

東海林:まず解約率ですが、全般傾向としては先ほどお答えしたとおりです。スマートフォンかフィーチャーフォンかというお話については、中身を開示していないためご容赦ください。前四半期から4月にかけては、楽天のキャンペーンもあって全般的に厳しかったというのが実態だと思っています。

その後、各社のキャンペーンが終わって数字が落ち着いてきたことに加えて、6月から「UQ mobile」の「でんきセット割」という新しい商品を投下しました。おかげさまで非常に好評で、順調に伸びています。

どうしても今は「UQ mobile」のような料金やデータ通信容量帯が下になってきてしまいますので、こちらに関しては引き続き進めていきたいと思っています。

また、「UQ mobile」は今までUQスポットでしか買えなかったのですが、昨年度からauショップでも「UQ mobile」を買っていただけるように順次拡大しており、今はほぼすべてのauショップで「UQ mobile」をお買い求めいただけるようになりました。

したがって、日本全国のauショップ・UQスポットでマルチブランドをお客さまに丁寧にご説明して、それなりに強く営業活動を行っていきたいと思っています。

秋になるといろいろな新しいサービスと言いますか、新しいiPhoneも出てくると思いますので、それに向けて強く営業活動を行っていきたいと思っています。

質問者2:足元の解約率が0.6パーセントくらいまで下がってきているのは、「UQ mobile」の販売体制の強化の効果が出てきているという理解でよろしいでしょうか?

東海林:はい、そうです。各社のキャンペーンが終わって落ちついてきているところに加えて、「UQ mobile」の新しいサービスが好評ですので、それによる影響が大きいと思っています。

また、auも「使い放題MAX」「Netflix with Amazon Prime」というような商品もご好評いただいており、auの新規のお客さまも増えてきていますので、相乗効果ではないかと思っています。

質疑応答:前期のビジネスセグメントの一過性の利益について

質問者2:利益の増減要因の中で、ビジネスセグメントについては前期に一過性の利益があったということですが、もう少し詳しい中身を教えてください。

森敬一氏(以下、森):海外で行っているデータセンターのビジネスで不動産の取引があります。データセンターのビジネスを広げていくためによりよい場所を探して行っており、その関係で昨年一時的に売却がありました。そちらの金額が乗っています。

質問者2:金額の規模感はどれくらいでしょうか?

森:数十億円になります。

質疑応答:マルチブランド付加価値ARPUと収入の増加要因について

質問者3:マルチブランド付加価値ARPUと収入の増加要因について確認させてください。前年比はプラスで前期比が減っているのは、先ほどのご説明のとおり、電力の影響が大きいと思います。

電力以外の動きについて確認します。先ほど「auスマートパスプレミアム」も調子がよかったというご説明がありましたが、「会員数はそこまで伸びていないがプレミアム会員が増えている」ということだと思います。ブレイクダウンや電気以外でどのようになっているのかを教えてください。

ご説明できない場合は、定性的に「これがこれくらい伸びていて、来年になったらそれが牽引するだろう」というような見通しをお願いします。

村本:付加価値ARPUについて回答します。個々の数字はご容赦いただきたいのですが、前年比で一番伸びているのは金融・決済のカテゴリーになっています。「auスマートパスプレミアム」もそれなりに伸びており、「Netflix」などのバンドルコンテンツも伸びているところです。

補償サービスも伸びています。ご存じのとおり、iPhoneがたくさん売れると、補償プログラムに入っていただくことで販売手数料収入は伸びていきます。第1四半期はこのようなところが牽引しています。

東海林:村本がご説明したとおりですが、前年比では電気も伸びています。前期比は1月・2月・3月と4月・5月・6月の比較ですので、ご推察のとおり、前期比で落ちている理由はほぼ電気です。

質疑応答:グループIDの変動について

質問者3:グループIDと解約率が少し気になっているため教えてください。グループIDが減っていると言っても、そこまで大きくは減っていません。ただし、解約率が上がったところから見ると、グループIDはauが少し減って「UQ mobile」で取り戻したところがあるようにも見えます。

少し前まで開示があったMVNOとauの区分で、構成比の推移や解約率を見ました。「Y!mobile」がすごく踏み込んでいるため、そこについていくかたちで少し踏み込みすぎているのではないかと心配しています。これから「UQ mobile」とauのバランスはどのようにコントロールしていくのか、方針を教えてください。

質問が複数になってしまいましたが、構成比がどのように推移しているのか、その着地、数年後にどれくらいの目線で見ているのかをお願いします。

村本:たくさんご質問いただいたので難しいですが、まずファクトからお伝えします。先ほど来ご説明しているとおり、中容量帯の戦いになってしまっているため、auが減って「UQ mobile」に移っていることはやむを得ない事実です。

一方で、「UQ mobile」は好調で300万IDを突破しており、「povo」もほぼ100万IDという状況です。

今後どのようなバランスになるかは何とも言えないところですが、結論から言いますと、「UQ mobile」も「povo」も伸ばさなければいけません。さらに言いますと、auも最小化して伸ばさなければいけません。我々はそれを目指してがんばっていくということが本音です。

「とは言いながら、グループIDはそんなに落ちていない」というご指摘については、8万IDや9万IDという単位で落ちているのは事実です。確かに「UQ mobile」や「povo」にも移っていますが、今年度は3Gの巻き取りの最終年度のため、それによる解約が一定数出ているのも事実です。

不要になって解約するお客さまは仕方がないため、中心になっている「UQ mobile」や「povo」を上げながら、auもできるだけ維持していきます。定性的で気合い的な言い方で申し訳ないですが、そのように考えています。

質疑応答:第1四半期の営業利益の「その他」の中身について

質問者4:2ページの営業利益の増減要因の階段グラフですが、ここで一番利益の成長に寄与しているのは「その他」の126億円です。

この中身で大きなものをご紹介いただいた上で、概算として各々どのくらいのプラスマイナスがあって126億円ができているのかを教えてください。

村本:「その他」の126億円にはいろいろなものを入れてしまい、わかりにくくて申し訳ないと思っています。

数字はご勘弁いただき、プラス要素だけ大きい順にお伝えします。大きいものとしてはローミング収入が入っており、ほかに海底ケーブルの修繕費の引当の戻しや、ポイントの引当の戻しなどが含まれています。もちろんマイナス要素もあるのですが、ネットしてこちらが出ているところです。

質問者4:例えばローミング収入で言いますと、モバイル通信収入とマルチブランド通信ARPU収入の差分を参考に雰囲気を知ればよいと考えてよろしいでしょうか? それから、海底ケーブルの修繕費の引当の戻しは、セグメントの「その他」が大きな増益になっていますが、そちらが参考になるということでしょうか?

村本:ご推察のとおりで、そちらの詳細資料を参照いただければと思います。

質疑応答:グループIDがプラスになるための見通しについて

質問者4:一番じくじたるものは、グループIDが減ってしまったところかと思っています。解約率がこのまま順調に低下すれば、グループID数はおのずとプラスになる見通しなのか、それとも「UQ mobile」の「でんきセット割」が強力に推進されて、初めてグループIDが増加に転ずる雰囲気なのかを教えてください。

東海林:ご存じのとおり、この業界は厳しい戦いのマーケットですので、少しでも手を緩めたらすぐにお客さまは出ていってしまいます。そのような意味では、「一生懸命に戦いながら」ということを前提にお話しします。

まず1つは、先ほどから何度もお伝えしているとおり、今の戦いは中容量帯ですので、「UQ mobile」の「でんきセット割」をさらに推進していくと考えています。

また、先ほど「ほとんどのauショップでも取り扱いができるようになり、お客さまにお買い求めいただけるようになる」というお話をしました。しかし、こちらも相当短期間で行ってきているため、お店によってはオペレーションが十分に慣れていないところもあります。

ただし、日々いろいろな訓練を行ったり、お店の方々にがんばっていただいて「UQ mobile」もauも売れています。我々は、ライフデザイン商材も売れるというかたちで特に大きい「UQ mobile」を追加しましたので、ここのオペレーションが慣れてくれば「UQ mobile」の数字はさらに上げられると思っています。

先ほど来お伝えしているとおり、マルチブランドを丁寧にご説明して、auの「使い放題MAX」や「Netflix」プランなども同時に上げていくということです。非常に泥臭い営業活動ですが、ここを地道に進めていくことに尽きると思います。

質疑応答:ビジネスセグメントの昨年の不動産売却益と端末販売粗利の減少について

質問者5:先ほどの質問で、「ビジネスセグメントの昨年の不動産取引で数十億円の一過性の益があった」ということですが、具体的な金額を教えてください。

森:100億円に近く、上のほうではありません。

質問者5:わかりました。今回、御社の短信の6ページのビジネスセグメントの減益要因で、「端末販売粗利の減少等」と記載されています。「まったく話が違うじゃないか」ということがあるため、今後の開示では表記をもう少し変えていただきたいと思っています。

逆に言いますと、端末販売粗利の減少はどれくらいの影響があったのでしょうか?

つまり、不動産取引が一過性だったため御社の計上の中でそれが先に出ましたが、実額で冷静に考えてみると、端末販売粗利のインパクトが大きくて、実はそれ以外の法人向けのビジネスなどでしっかり伸ばしているという姿が見える気がするのですが、いかがですか?

森:一番大きな要因は、先ほどお伝えした不動産売却益になります。確かに端末の粗利の影響もありますが、昨年と今期では主力で販売している機種に変化があり、新しい機種は全体的に販価も安くなっています。

ただし、モバイルに関してもID数を昨年以上に伸ばしていますので、こちらは後でネットワーク収入として返ってくると思っています。

それから今回ご説明のとおり、「NEXTコア事業」で力を入れているところの増益が非常に大きくなってきていますので、こちらをしっかり伸ばしていくことで、今後の成長につなげていきたいと思っています。

質疑応答:MVNOの競争力と今後の見通しについて

質問者5:先ほどモバイル収入とマルチブランド通信ARPU収入の差のご説明がありました。ローミング収入はおそらくすごく増えていると思います。

それ以外の、例えば御社のグループのMVNOの「JCOM」「BIGLOBE」などは、御社・他社を含めてオンライン専用ブランドがいろいろある中で、もしかしたら競争力で今後シュリンクしてしまうのではないかと思うのですが、このあたりの今のお考えを教えてください。

村本:ご質問の趣旨は、「JCOM」や「BIGLOBE」のMVNOの競争力と今後の見通しですか?

質問者5:はい、そうです。

東海林:まず外観を言いますと、「BIGLOBE」も「JCOM」も全体に占める割合はそれほど大きくないですが、シュリンクしているのではなくて、順調に収入もID数も増えていっています。

例えば「JCOM」では、ケーブルテレビ加入者という独自のマーケットを築いており、その中でのお客さまが多いと思いますので、ここは確実に成長しています。

「BIGLOBE」は、今MNOが料金を下げている意味では大変ですが、MNOやMNOのオンラインブランドとは違う料金体系を作って攻めにいっています。我々では手が届かないお客さまに向けて打っていますので、どちらかと言いますと前向きに捉えていただいたほうがよろしいかと思っています。

質疑応答:電気の売上・利益の傾向とビジネスセグメントの昨年の不動産売却益の状況について

質問者6:先ほど「エネルギーは前年比で増加している」とご説明がありましたが、売上のお話でしょうか? それとも、利益も増益ということでしょうか?

調達方法を変えてマージンが悪化するニュアンスで聞いていたため、去年マイナスになったぶんを下期に取り戻して、通期で大幅な増益となるという認識ですが、エネルギー事業のトレンドを教えてください。

また、ビジネスセグメントの不動産取引の売却益は一過性要因とおっしゃっていましたが、去年は第1四半期だけ出たということでしょうか? それとも、拡業の中でどんどん出ている状況なのでしょうか?

東海林:まず、電気について私からご説明します。なかなか鋭いご質問ですが、ご推察のとおりです。利用者数はすごく増えており、売上は前年比で間違いなく上がっています。

ただし、利益に関しては先ほどご指摘いただいたとおり、昨年にJEPXがすごく高騰しました。もちろん経産省もいろいろなかたちでJEPXの整備を行っているため、それはそれで安定してくるとは思います。

しかし、そうは言いながらも我々としてはボラティリティを低くしなければいけないため、相対電源の比率を増やすなどを行っています。そのような意味では、利益的には若干コストプッシュになるため、それほど大きく上がっていないとご理解いただければと思います。

村本:逆に電気は去年の第1四半期がすごく好調で、原油安で調達コストが安くなったこともあり、利益が計画よりも上振れるくらいでした。今回、前年比はそこだけ見ると減益になっています。

質問者6:規模感を教えていただくことは難しいでしょうか? 減益ですよね。

村本:減益です。

質問者6:それを受けると、ライフデザイン領域はもう少しよかったのではないかと思います。

村本:そうですね。おっしゃるとおりです。

質問者6:どのくらいというのは難しいですか?

村本:それなりに、というところです。森さん、よろしいですか?

森:売却益は第1四半期のみです。それと比べると小さい金額ですが、データセンターの事業は先に取得して、そこに設備を入れるなどがありました。

昨年で言いますと、先に取得したところで賃料収入が上がっていたものが、今年はそれをデータセンター化しており、次の収入のために昨年の賃料収入がないところはあります。しかし、大きく出る不動産収入は、昨年に限っては第1四半期のみです。

質疑応答:「UQ mobile」の販売数の傾向について

質問者6:「UQ mobile」は、7月上旬から全国のau店舗で取扱開始ということですが、「UQ mobile」の販売数はリニアに増えているということでしょうか?

もしリニアに増えていたら、ガクンと上がっているかたちになっているのでしょうか? その場合、それと同時に解約率がガクンと改善するかたちにもなると思います。7月以降のトレンドをご説明できる範囲で教えてください。

東海林:リニアに増えているかと言いますと、数はともかく、扱えるお店が増える都度、リニアに増えています。

今は「UQ mobile」を販売できるお店がマックスになり、2,000店舗以上になっています。しかし、お店を開ければ開けるほど切りもなく増えるかと言いますと、そうとは限りません。

私もよくauショップに行くのでわかるのですが、auショップにいらっしゃるお客さまは料金のご相談から入ることが多いです。

「今、このような料金で、このようなプランで、これくらいの量を使っているけど、どれが適正なんだろうか?」というご相談から入りますので、闇雲に「UQ mobile」に変えるということは決して正しくはありません。そこはお客さまとご相談しながらサービスを決めていきます。

間違いなく間口は広くなりますので、「UQ mobile」を販売できるチャンスはもちろん増えます。しかし、いらっしゃったお客さまが全員「UQ mobile」に変えるかと言いますと、そんな極端なことはありません。リニアには増えていきますが、適正な数字バランスとご理解いただければと思います。

質問者6:極論は言っていないのですが、選択肢として直前に「UQ mobile」があるため、かなりペースアップしているのかと思いました。

東海林:先ほどの村本からのご説明のとおり、今年の値下げによる減収額は600億円から700億円です。今回の第1四半期のインパクトが117億円ですので、だいたい当初想定したとおりの数字の中で進むと思っています。