Krakowska rodzina na swoim – omówienie sprawozdania finansowego GK Comarch po I kw. 2023 r.W poprzednich latach spółka systematycznie zwiększała sprzedaż, ale wiele wskazuje na to, że okres prosperity przynajmniej na chwilę spowolni, a dodatkowo cieniem na perspektywach spółki kładą się działania natury korporacyjnej.

Sprzedaż jeszcze rośniePrzychody spółki wyniosły w I kw. 428 mln zł i były o 11,3 mln zł (2,7 proc.) wyższe r/r. Dynamika wzrostu była też najsłabsza od 2 kw. 2021 r. Na tle wzrostów w II czy III kw. ur. (+26 proc., +22 proc.) obecne osiągniecia wyglądają dość blado, przynajmniej na pierwszy rzut oka. W zasadzie nie ma się co dziwić, że dynamika wzrostu maleje, skoro w wielu krajach (a Comarch jest mocno zdywersyfikowany) obserwujemy mocne spowolnienie gospodarcze.

Mimo wszystko spółce udaje się zachować efektywność – sprzedaż na pracownika wzrosła o 2,3 proc., przy wzroście liczby zatrudnionych na koniec kw. o 0,4 proc. (Koszty pracownicze stanowiły w ostatnich latach 67-72 proc. wszystkich kosztów).

kliknij, aby powiększyćSytuacja ze sprzedażą wygląda nieco lepiej jeśli zerknąć na zasady rachunkowości.

Zabawa kwitami, czyli rachunkowość Otóż:

Comarch napisał(a):Różnice kursowe dotyczące należności ujmowane są w pozycji przychody ze sprzedaży a od zobowiązań w pozycji koszt sprzedanych produktów, usług i towarów.

Nie jest to tradycyjne miejsce pokazywania różnic kursowych jeśli nie stosuje się rachunkowości zabezpieczeń, a spółka takowej nie stosuje (przynajmniej nie widać śladów jej stosowania). Z reguły różnice kursowe (w szczególności niezrealizowane) są prezentowane w linii finansowej sprawozdania, a w tym przypadku jak możemy przeczytać jest inaczej, przy czym na przychody odnosi się zarówno różnice kursowe zrealizowane jak też te niezrealizowane, które de facto nie są efektem czystej działalności operacyjnej w okresie. Po korekcie o wpływ różnic kursowych przychody wzrosły o 5,5 proc., co mimo wszystko jest wynikiem znacznie słabszym niż inflacja w UE na poziomie ok. 9 proc.

Skoro już wspomniałem o różnicach kursowych to chciałbym nieco rozszerzyć temat od strony rachunkowej i prezentacyjnej. W związku z tym, że Comarch działa na bardzo wielu rynkach jest narażony na ryzyko walutowe, którego emanacją są wspomniane różnice kursowe. Dla przypomnienia – przychody i koszty nalicza się na datę ich uprawdopodobnienia (często na datę faktury) i w związku z tym przez okres mijający od fakturowania (okres pokazywania przychodów) do faktycznej spłaty należności mija określony czas (kredyt kupiecki) przez który kurs walutowy się zmienia – odzwierciedleniem tej zmiany są różnice kursowe. Dodatkowo swoją wartość zmienia także pozycja walutowa, a wszystkie te zmiany jeśli nie są zabezpieczone i objęte rachunkowością zabezpieczeń wpływają na wynik okresu, a w przypadku przyjętej notacji przez Comarch nawet na przychody i wynik operacyjny. Problem w tym, że wpływają także operacje niezrealizowane.

Comarch według deklaracji zabezpiecza ryzyko walutowe, ale nie stosuje rachunkowości zabezpieczeń przez co otwarte pozycje forward na przyszłe transakcje także wpływają na wyniki, nawet jak spółka nie pokazała jeszcze oczekiwanej sprzedaży którą te derywaty zabezpieczają. Taki obraz nie oddaje w pełni efektów działalności biznesowej i jest trudniejszy do interpretacji. Rozwiązaniem tego problemu jest rachunkowość zabezpieczeń, której spółka nie stosuje. Oczywiście jej stosowanie wymaga dodatkowego czasu i pracy służb księgowych, ale daje transparentność. Brak wdrożenia rachunkowości zabezpieczeń można traktować jako efekt podejścia zarządu do interesariuszy spółki

Same opisy też są dość zagadkowe. Poniżej cytat z ostatniego raportu:

Comarch napisał(a):Dodatnie różnice kursowe zrealizowane oraz wycena bilansowa różnic kursowych od należności na dzień 31 marca 2023 r. zmniejszyły przychody i wynik operacyjny Grupy Comarch w okresie I kwartału 2023 roku o 5 204 tys. PLN

Przyznam, że można mieć kłopot w interpretacji, bo dodatnie różnice kursowe od należności raczej wynik przecież zwiększają. Najprawdopodobniej mamy do czynienia z copy-paste i tylko zmianą liczb.

Co więcej, różnice kursowe naturalnie pojawiają się także w przepływach operacyjnych. Po pierwsze niezrealizowane różnice kursowe nie tworzą przepływu, więc trzeba o nie korygować wynik netto aby dojść do przepływu gotówkowego. Zrealizowane różnice kursowe nie są efektem działalności operacyjnej więc też są do wyłączenia, choć jak w Comarchu jest w związku z przyjętą prezentacją do końca nie wiadomo. Co więcej spółka niepoprawnie opisuje te pozycję w przepływach. W raporcie jak byk wisi: Zyski (straty) z tytułu różnic kursowych 4 242, a wskazana kwota dodaje się do korekty, a zatem musiała być to tak naprawdę strata – nawias powinien być na zysku.

Inaczej mówiąc spółka dość autorsko podchodzi do prezentacji co już utrudnia ocenę, a bałagan i brak precyzji w opisie niejednego inwestora może wprowadzić w błąd. I znów – to kamyczek do ogródka zarządu jeśli chodzi o podejście do drobnych akcjonariuszy. Wróćmy jednak do wyników.

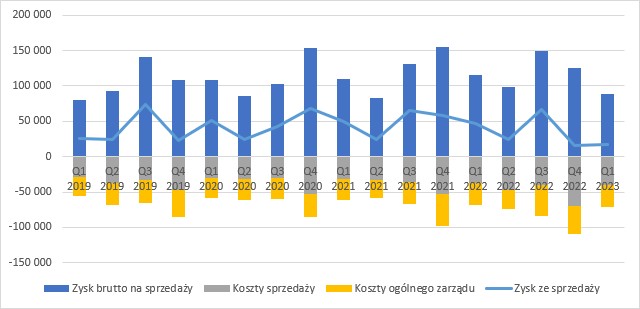

Marża się kurczyNiestety rosnąca sprzedaż nie pozwoliła utrzymać wyników. Zysk brutto na sprzedaży wyniósł 88,3 mln zł i był o 27 mln zł (24 proc.) mniejszy r/r. Marża na tym poziomie spadła z 28 proc. do 21 proc.

kliknij, aby powiększyćW tym miejscu trzeba wspomnieć o kolejnym problemie w interpretacji. Comarch część prac realizuje przez długi okres czasu i rozlicza je według stopnia zaawansowania (czyli tak samo jak spółki budowlane). W takim przypadku najczęściej przychody z umowy są znane, przynajmniej jeśli chodzi o walutę kontraktu. W trakcie realizacji takiego kontraktu przychody pokazuje się proporcjonalnie do poniesionych kosztów względem szacunkowych kosztów całego kontraktu. W związku z tym przy zmianach rynkowych (wzrost płac) może się okazać, że kontrakt miał zbyt mały budżet i w konsekwencji trzeba go zrewidować. Wtedy całe przychody z danego kontraktu trzeba przeliczyć, a różnicę nadwyżki sprzedaży z poprzednich kwartałów odnieść jako korektę w okresie aktualizacji budżetu. W mocno zmieniających się warunkach kosztowych marżą mocno może bujać i zmiana może nie wynikać tylko ze wzrostu kosztów realizacji, a także korekty przychodów.

Comarch wydaje się walczyć ze wzrostem kosztów operacyjnych, choć łatwo jest walczyć jeśli one są relatywnie wysokie. Koszty sprzedaży wzrosły r/r o 9 proc., więc można powiedzieć, że zgodnie z inflacją w Europie, natomiast koszty ogólnego zarządu udało się nawet obniżyć o 3 proc. r/r. Niestety łączna kwota kosztów operacyjnych to przeszło 70 mln zł, co oznacza, że zjada ona większość z 88 mln zł zysku brutto. W efekcie zysk ze sprzedaży wyniósł tylko 16,9 mln zł i był o 29,9 mln zł (64 proc.) niższy r/r. Linia pozostałej działalności przyniosła ekstra 2,3 mln zł, co było efektem rozwiązania odpisów aktualizujących na należności. Teraz ruch na odpisach nie był duży, ale w całym 2022 r. odpisała netto 19 mln zł, a to ca 10 proc. zysku ze sprzedaży i to zysku dość wysokiego. Wygląda na to, że spółka dość luźno podchodzi do scoringu klientów i miewa problemy z odzyskiwaniem należności. Z drugiej strony można powiedzieć, że wysokie salda to efekt ostrożności, choć osobiście skłaniam się jednak do pierwszej wersji.

kliknij, aby powiększyćW linii finansowej mamy różnice kursowe inne niż od należności i zobowiązań a dodatkowo efekt wyceny transakcji zabezpieczających. Poza ryzykiem walutowym Comarch zabezpiecza również ryzyko stopy procentowej. To przede wszystkim derywaty dały w tym kwartale ekstra 11 mln zł zysku. Finalnie na poziomie brutto mam wynik w kwocie 30 mln zł (spadek o 13,3 mln zł, 31 proc.), natomiast na poziomie netto zysk w wysokości 21,1 mln zł, czyli obniżką o 10 mln zł (32 proc.). Proszę zauważyć, że przeszło połowa tego wyniku jest efektem wyceny lub zamknięcia transakcji na pochodnych.

kliknij, aby powiększyćChciałbym jeszcze wrócić do raportu rocznego, bo tylko w takich spółka ujawnia strukturę kosztów rodzajowych.

Kontrola kosztów pod ciśnieniem rynkuJak już wspomniałem największą pozycją kosztów są wynagrodzenia, a koszty pracownicze wzrosły w 2022 r. o 13 proc., przy wzroście średniego zatrudnienia o 5,4 proc. Inaczej mówiąc średnia płaca wzrosła tylko o 7,2 proc., co trzeba przyznać jest wynikiem dobrym. Znacznie gorzej było rok wcześniej, kiedy średnia płaca wyniosła 12,4 tys. zł i była o 10 proc. wyższa r/r. Teoretycznie spółce udaje się dość dobrze zarządzać kosztem, ale proszę zwrócić uwagę, że koszty usług obcych wzrosły aż o 25 proc. Możliwe, że faktyczny obraz wcale nie jest taki dobry, tylko spółka większą część prac niż przed rokiem zlecała podwykonawcom.

kliknij, aby powiększyćPrzepływy czyli pieniądz robi pieniądzNiewątpliwie bardzo ładnie wyglądają za to przepływy, choć trzeba wziąć pod uwagę, że znaczna ich część to efekt kurczenia się kapitału obrotowego i wynik sezonowości w branży IT – wysokie przychody w IV kw. Cashflow w I kw. 2023 r. wyniósł 138 mln zł, czyli 25 proc. więcej niż rok wcześniej. Za to przepływy inwestycyjne były niższe o 27 mln zł i w efekcie ze spółki wypłynęło prawie 27 mln zł. Same wydatki na rzeczowe aktywa trwałe i wnip to kwota 20,3 mln zł, czyli o 17 mln zł niższa niż przed rokiem, co jest wynikiem końcowego etapu prowadzonych inwestycji, w szczególności inwestycji w centrum danych w USA. Pod nowe centrum spółka kupiła grunt już w II kw. 2020 r., ale prace budowlane rozpoczęły się rok później i to prawdopodobnie wydatki na ten projekt powodują obecnie wypływ pieniędzy. Wcześniej (do końca 2020 r. ) wydatki generowała też… budowa centrum treningowego dla Cracovi, czyli klubu piłkarskiego którego Comarch jest właścicielem. W działalności finansowej największymi wydatkami jest dywidenda.

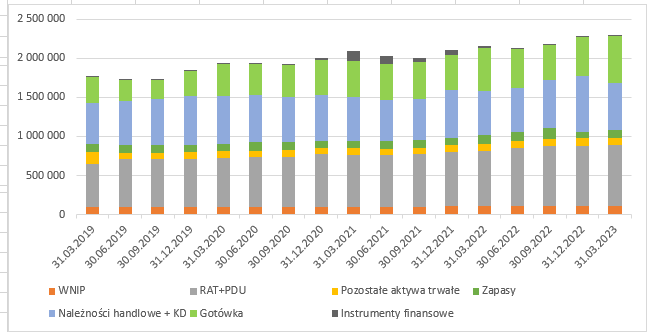

kliknij, aby powiększyćStrongman – czyli bezpieczny bilansSuma bilansowa spółki jest spora – 2,2 mld zł. Aktywa trwałe stanowią 43 proc. wszystkich a największą pozycją są rzeczowe aktywa trwałe i prawa do użytkowania – 775 mln zł. W kwocie tej mamy między innymi wspomniane centrum treningowe (prawie 50 mln zł) oraz aktywa w budowie o wartości 108 mln zł, którym jest centrum danych w USA. Centrum to ma nieco poprawić dywersyfikację aktywów (w branży IT ważne jest gdzie znajdują się centra danych i wymiany ruchu), a dodatkowo poprawić efektywność energetyczną. W aktywach obrotowych największą kwotę stanowi gotówka, ale istotną także należności handlowe (prace zafakturowane) i należności (426 mln zł) z tytułu kontraktów długoterminowych (178 mln zł).

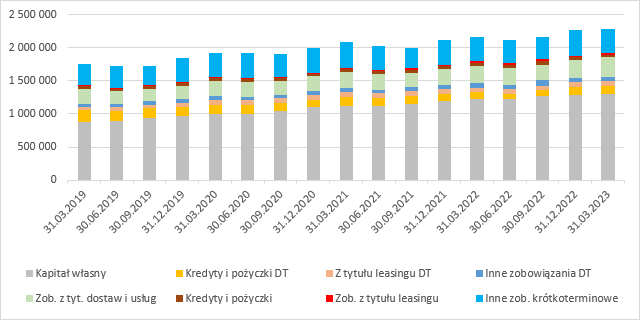

kliknij, aby powiększyćSpółka finansuje się głównie kapitałem własnym, a jej dług finansowy to 255 mln zł, co oznacza, że dług finansowy netto (po odjęciu gotówki) jest ujemny na kwotę ponad 330 mln zł.

kliknij, aby powiększyćTakie nadwyżki finansowe pozwalają na wypłatę dywidendy, ale także na myślenie o akwizycjach i rozwoju. Być może trudniejsze otoczeniet makroekonomiczne będzie przyczynkiem do atrakcyjnych wycen i spółka nabędzie korzystnie jakieś podmioty, ale pierwszy raz o zamiarze przejęć słyszeliśmy już dwa lata temu, a z dużej chmury mały deszcz.

Centrum danych w USA może przyciągnąć nowych klientów i stanowić przyczółek do rozwoju na największym rynku świata, ale pewności że nadwyżki zostaną efektywnie spożytkowane nie ma. Wystarczy wspomnieć, że Comarch, a nie Janusz Filipiak jest właścicielem większościowym ekstraklasowej Cracovi, a wiele wskazuje, że podmiot ten to fanaberia właściciela, a nie projekt biznesowy. Jak wspomniałem centrum treningowe kosztowało prawie 50 mln zł, a to tylko mniejsza część wydatków, bo Cracovia podobną kwotę skonsumowała w dwóch ostatnich latach na swojej działalności – strata w 2021 r. wyniosła 21 mln zł, natomiast w zeszłym roku 27 mln zł. Niestety ciężko liczyć na poskromienie fantazji gdy w zarządzie spółki zasiada rodzina głównego akcjonariusza, a w przewodniczącą rady nadzorczej jest jego żona. Spółka rozwija nowe projekty, a ostatnio postanowiła wejść mocniej na rynek e-commerce, choć rozwija też rozwiązania fintechowe i chmurowe. Być może będą to kolejne gałęzie generujace gotówkę, ale pewności oczywiście nie ma.

Patrząc od strony makro ostatnio nastroje gospodarcze nie są najlepsze, a mimo to spółka wciąż jest w stanie pozyskiwać kontrakty, choć o to coraz trudniej. Portfel zamówień na koniec kwartału był o 9 proc. wyższy niż w analogicznym okresie poprzedniego roku, ale warto także zauważyć, że wielkość portfela rośnie najmniej od czasu kiedy spółka komunikuje jego zmianę. W poprzednim kwartale portfel zamówień był o 14 proc. wyższy r/r. Wydawało się do niedawna, że rynek pracy może spółce przynieść ulgę (zwolnienia u gigantów IT), ale nadzieje te są kruche, bo część podmiotów zapowiedziała już wzrost zatrudnienia i z kosztami pracy może znów być ciężko. Krótko mówiąc przyszłość nie jest klarowna, a obecna kapitalizacja wynosząca 1,2 mld zł wskazuje co najmniej na utrzymanie wyników, co jak widać po tych ostatnich wcale nie musi być takie proste nawet przy rosnącej sprzedaży.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.