Şişe Cam 2021 3. Çeyrek Finansal Değerlendirme Raporu

Kapanış Fiyatı: 9,47 TL

Hedef Fiyat: 13,49 TL

Şişe Cam, güçlü büyümesini devam ettirerek, hasılat tarafında piyasa beklentisi olan 8.140 Mn TL’nin üstünde 8.236 Mn TL açıkladı. FAVÖK piyasa beklentisi olan 1.877 Mn’nin üstünde 1.986 Mn TL, net kâr tarafı ise piyasa beklentisi olan 1.270 Mn TL’nin üstünde 1.353 Mn TL olarak açıklandı.

Yatırımlar Devam Ediyor

Şişe Cam, Eskişehir cam ambalaj üretim tesisindeki faaliyetlerini 4 fırın ile sürdürmekte olup, yaklaşık 84 Milyon Euro yatırım bedeli ile 2023 yılında devreye alınmak üzere 155 Bin Ton/yıl net üretim kapasiteli yeni bir fırın yatırımı gerçekleştirme kararı almıştır. Yatırım kararı ile Türkiye’de kurulu üretim kapasitesi 1.5 Milyon Ton/yıl’a, Macaristan yeni tesis yatırımının tamamlanmasıyla da Şişecam’ın küresel cam ambalaj üretim kapasitesi 3.2 Milyon Ton/yıl seviyesine çıkacaktır.

Satış Gelirlerinde Avrupa Etkisi

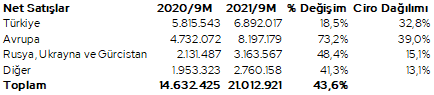

2021 yılını Ocak – Eylül döneminde yurt içi ve yurt dışındaki kuruluşlarında 4.138 bin ton cam üreten Şişecam, soda üretiminde ise 1.746 bin tona ulaştı. Satış gelirleri ise geçen yılın aynı çeyreğine göre %42 artarak 8.236 Mn TL olurken yıllık 21.012 Mn TL oldu. Satış gelirleri coğrafi olarak incelendiğinde yıllık olarak Avrupa %73.2 artış gösterirken ciro dağılımında %39 ile ilk sırayı almıştır. Türkiye ise %18.5 ile bölgesel olarak en zayıf artışı gösterirken cironun %32,8’lik kısmını oluşturmuştur.

SMM tarafı ise geçen yılın aynı çeyreğine göre 2,4 puan düşerken bir önceki çeyreğe göre 2 puan artış göstermiştir. Son dönemde yaşanan doğalgaz zamlarının etkisi incelendiğinde ise, doğalgaz SMM alt kalem maliyeti olarak yıllara göre %10 – %14 oranında pay almıştır. FAVÖK tarafı incelendiğinde çeyreklik olarak geçen yıla göre %57 bir önceki çeyreğe göre %7 artış göstererek 1.986 Mn TL olarak gerçekleşti. Net kâr ise çeyreklik olarak geçen yıla göre %56 artış gösterirken bir önceki çeyreğe göre SMM oranındaki artıştan kaynaklı %3 düşüş göstererek 1.353 Mn TL açıklandı. Marjlar incelendiğinde ise, brüt kâr ve FAVÖK marjı çeyreklik olarak geçen yıla göre 2 puan artarken bir önceki çeyreğe göre düştü. Net kâr marjı ise geçen yıla göre 2 puan artış göstermesine karşılık bir önceki çeyreğe göre 3 puan azalmıştır.

Değerlendirme

Şişe Cam, satış büyümesindeki ivme ve yatırım projeleriyle dikkat çekmektedir. Şişe Cam 0.5x Net borç/FAVÖK, 4.2x FD/FAVÖK, 1.0x FD/S ve 5.9x FK çarpanlarıyla işlem görürken, 12 aylık beklentilerimiz ve değerlendirmelerimiz sonucunda 13,49 TL hedef fiyat ile ‘’Endeks Üstü Getiri’’ önerisinde bulunuyoruz.

Kaynak: ALB Menkul