2021年11月24日に行われた、ナレッジスイート株式会社2021年9月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ナレッジスイート株式会社 代表取締役社長 稲葉雄一 氏

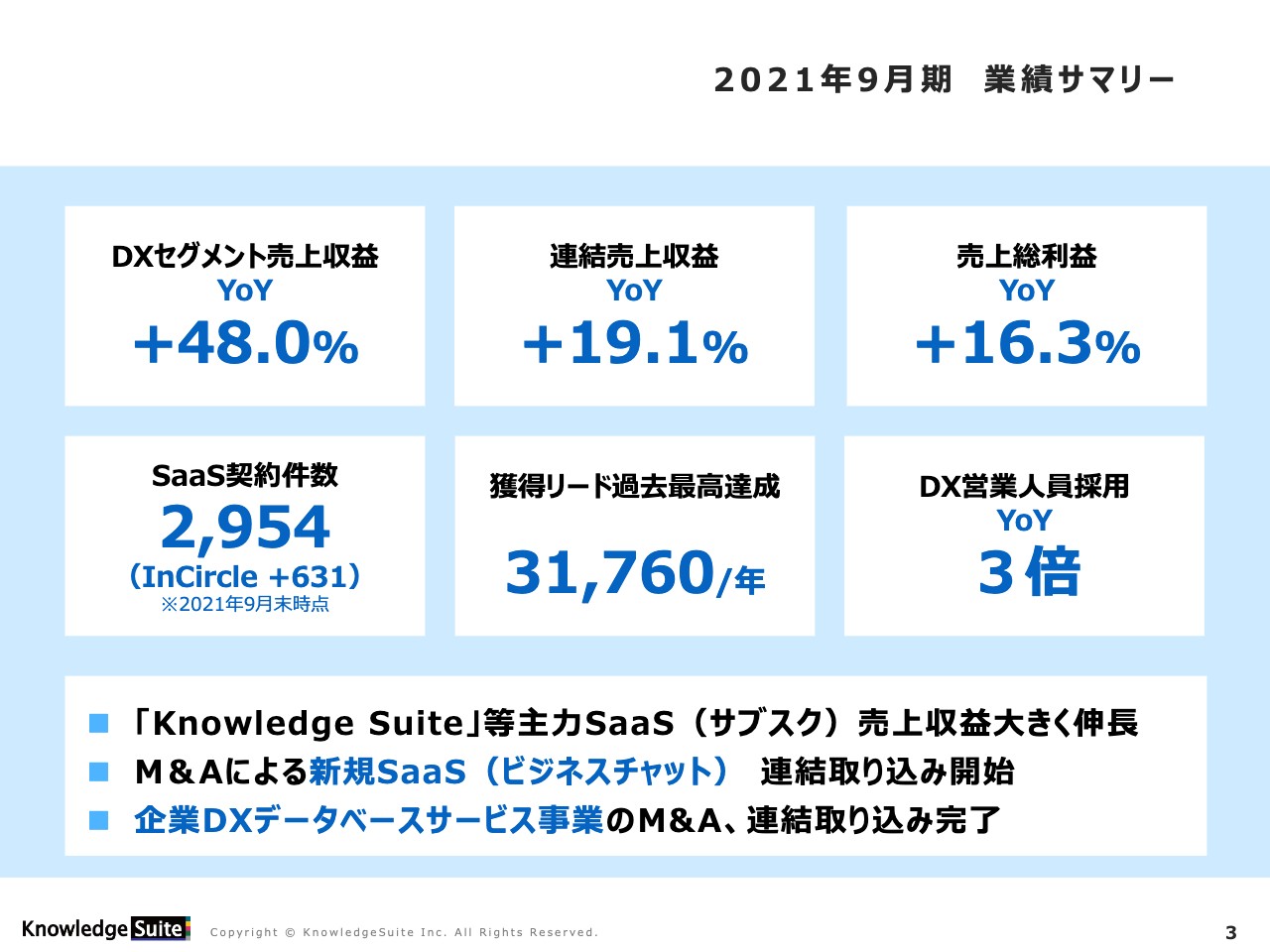

2021年9月期 業績サマリー

稲葉雄一氏:2021年9月期決算説明会を開催いたします。私が代表取締役社長の稲葉です。よろしくお願いいたします。

1つ目に2021年9月期連結決算の概要、2つ目は「中期経営計画2024」および2022年9月期の業績予想をご説明させていただきます。

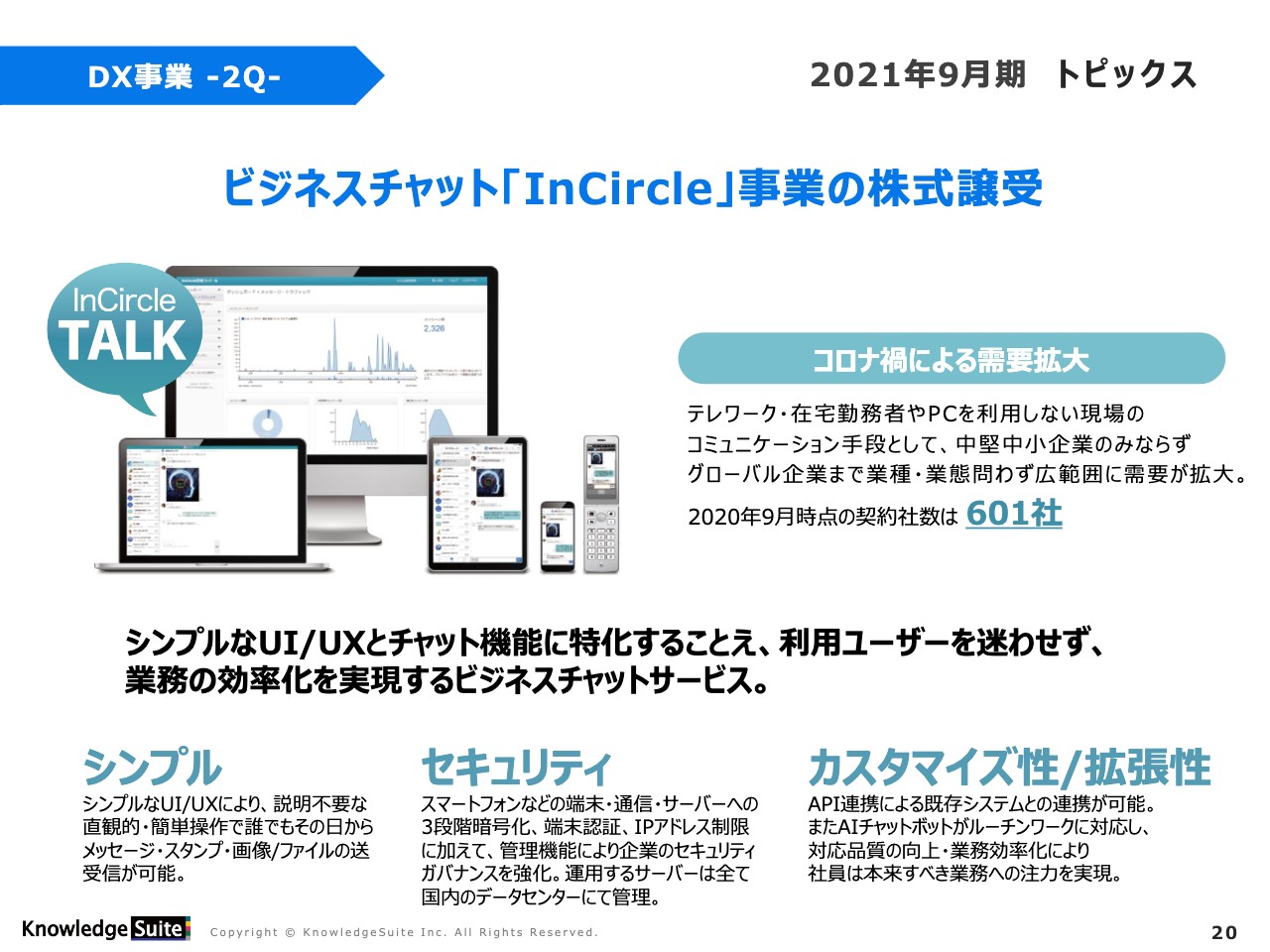

まず2021年9月期の業績サマリーになります。DXセグメントの売上収益はYoYでプラス48パーセント、連結売上収益はYoYでプラス19.1パーセント、売上総利益はYoYでプラス16.3パーセント、SaaS契約件数は2,954件、これは「InCircle」分のプラス631件を含みます。獲得リードは年間3万1,760リードとなり、過去最高を達成しました。また、DX営業の人員採用はYoYで3倍となりました。

「Knowledge Suite」など主力SaaSのサブスクリプション売上収益が大きく伸長しました。また、M&Aによる新規SaaSビジネスチャット事業の連結取り込みを開始し、さらに企業DXデータベースサービス事業のM&Aも連結取り込みを完了しました。

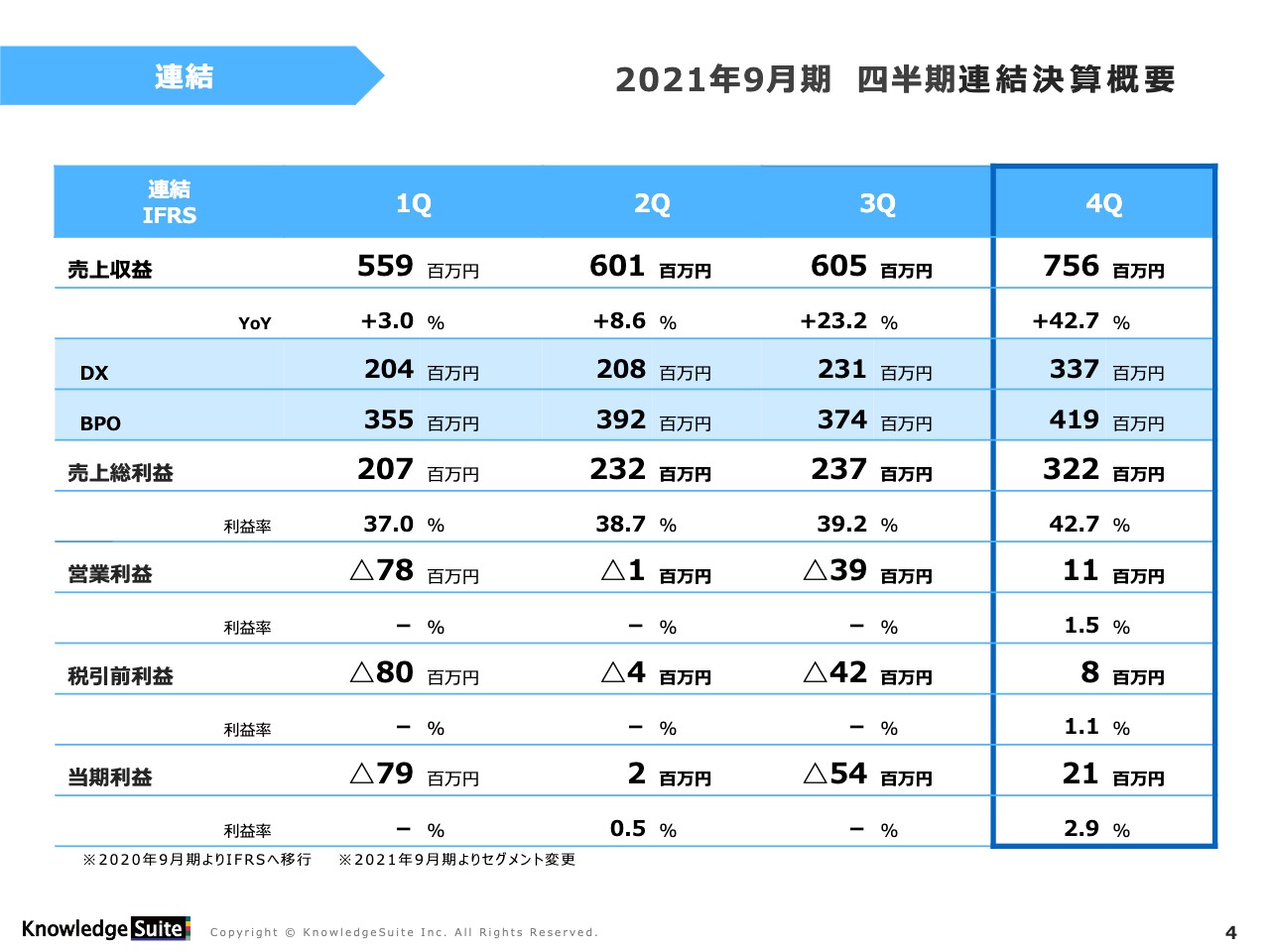

2021年9月期 四半期連結決算概要①

2021年9月期四半期連結決算概要についてご説明します。表の一番右の列に第4四半期の数字を青く囲んで示しています。第4四半期の売上収益は7億5,600万円です。そのうちDX事業が3億3,700万円、BPO事業が4億1,900万円となっています。また、売上総利益は3億2,200万円、営業利益は1,100万円、税引前利益は800万円、当期利益は2,100万円となっています。

ご覧のとおり、今期は、第3四半期から第4四半期にかけ、営業利益もしっかり黒字に転換したため、みなさまにご安心いただけるかと思います。

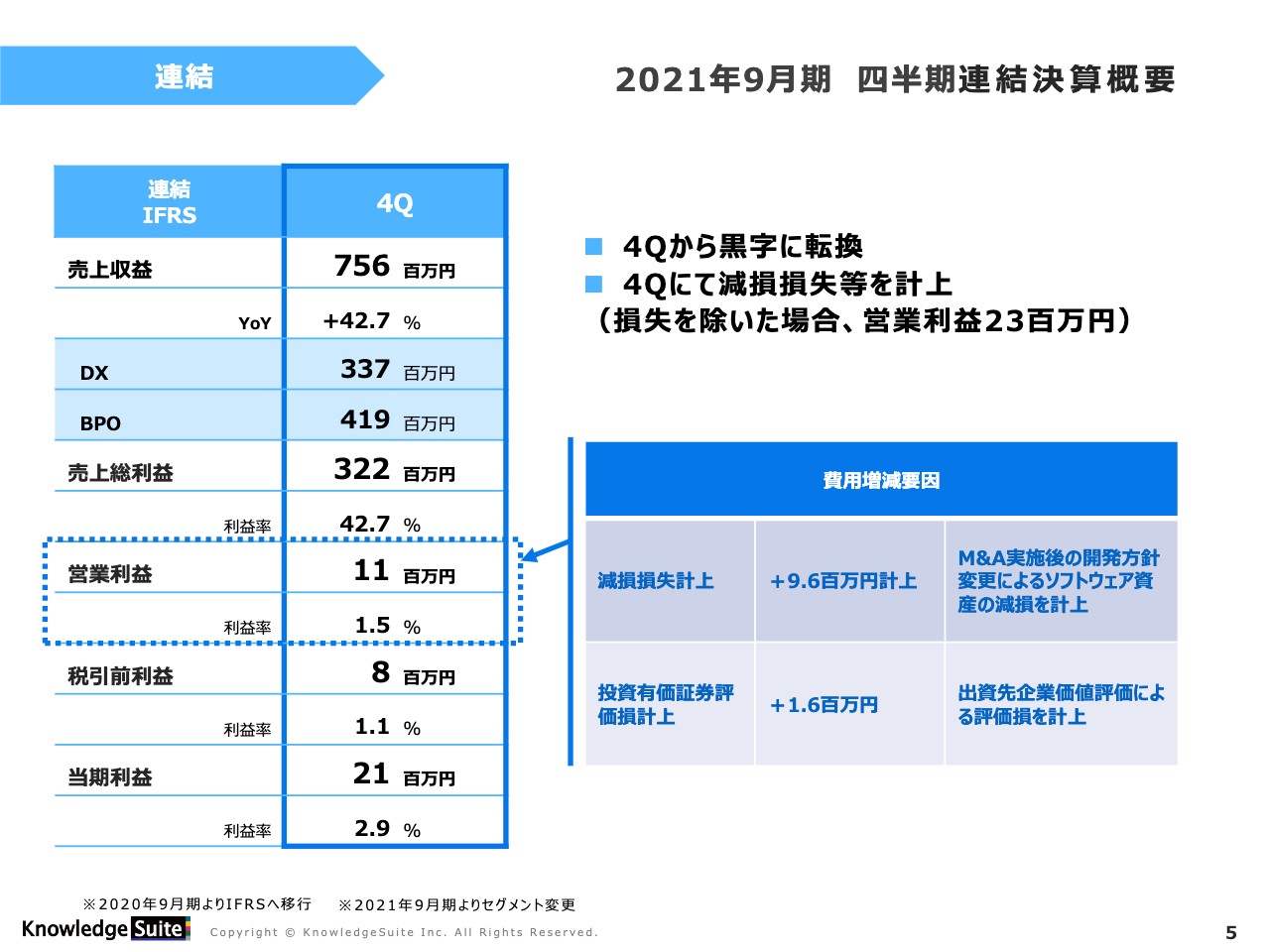

2021年9月期 四半期連結決算概要②

営業利益の内訳ですが、先ほどもお話ししたとおり、第4四半期から黒字に転換しましたが、減損損失などを計上しました。損失を除いた場合、営業利益は2,300万円になります。

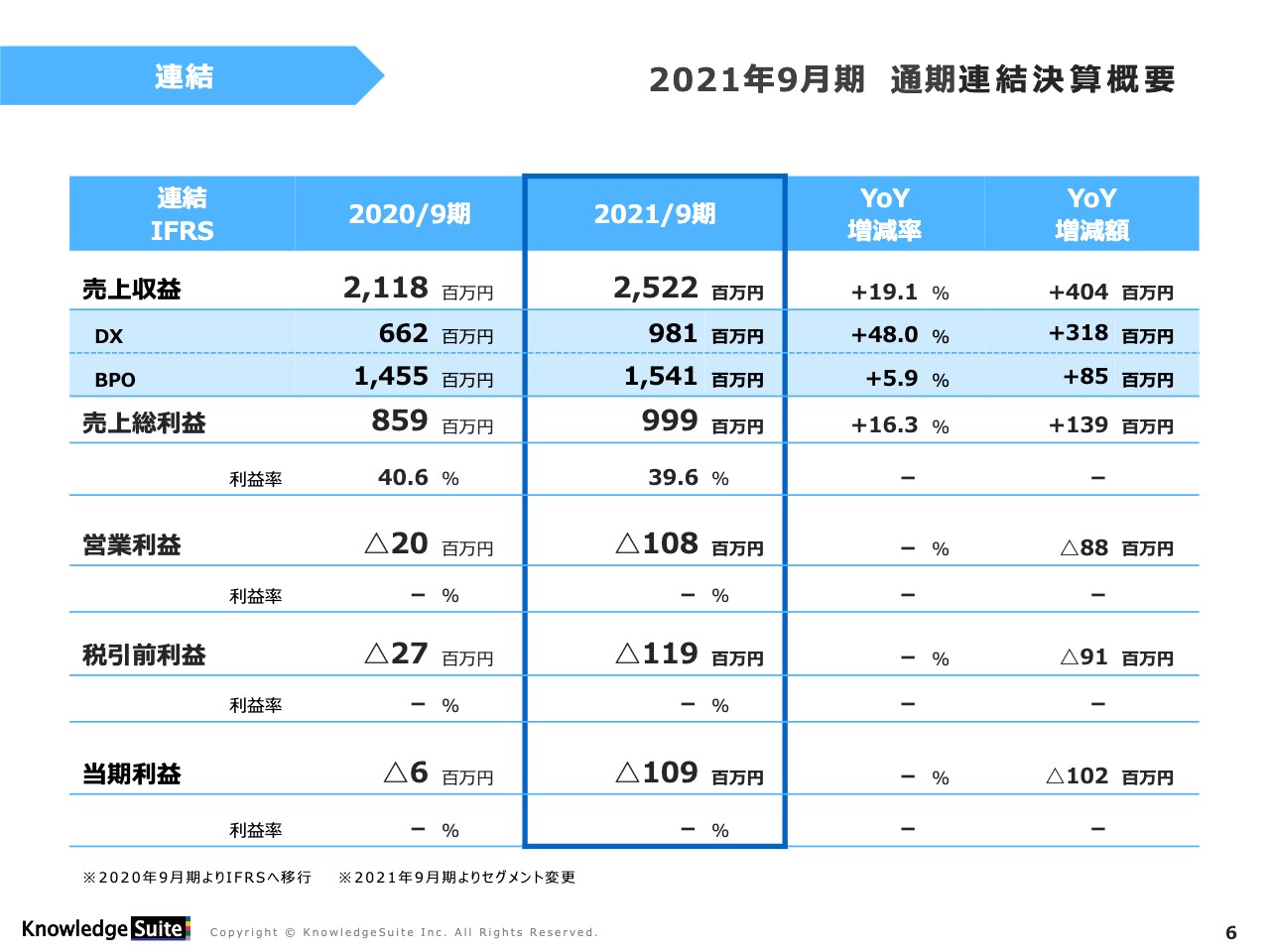

2021年9月期 通期連結決算概要

こちらは通期連結決算の概要になります。売上収益は25億2,200万円です。そのうちDX事業が9億8,100万円、BPO事業が15億4,100万円となっています。売上総利益は9億9,900万円、営業利益はマイナス1億800万円、税引前利益はマイナス1億1,900万円、当期利益はマイナス1億900万円です。

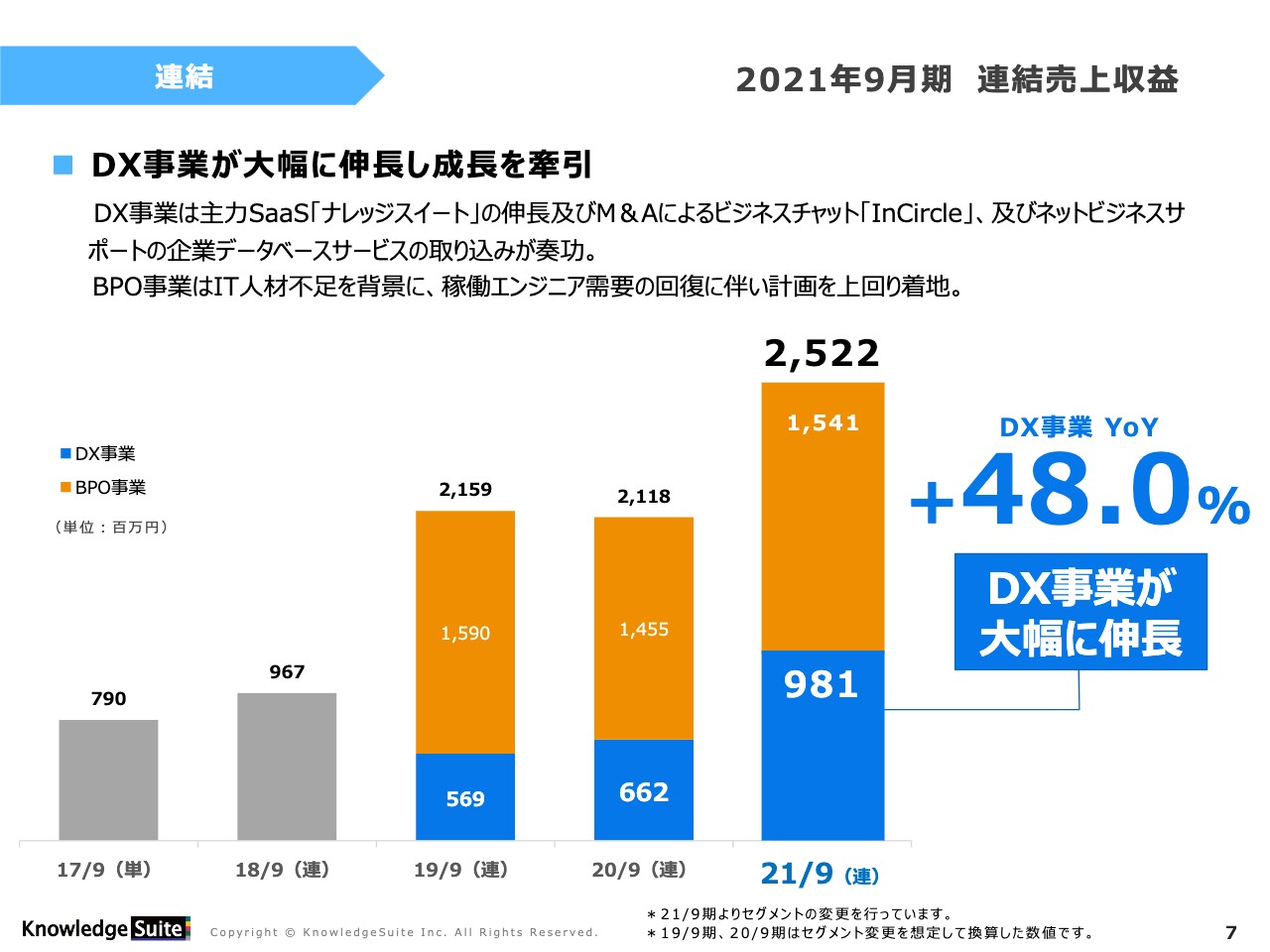

2021年9月期 連結売上収益①

連結売上の収益についてご説明します。DX事業が大幅に伸長し、成長を牽引しました。DX事業は主力SaaS「Knowledge Suite」が伸長し、さらにM&Aによるビジネスチャット「InCircle」、ネットビジネスサポートの企業データベースサービスの取り込みが奏功しました。

BPO事業はIT人材不足を背景に、稼働エンジニア需要が回復したことに伴い、計画を上回り着地しました。

スライドの棒グラフのように、DX事業はYoYでプラス48パーセントと、非常に大きく伸長しました。

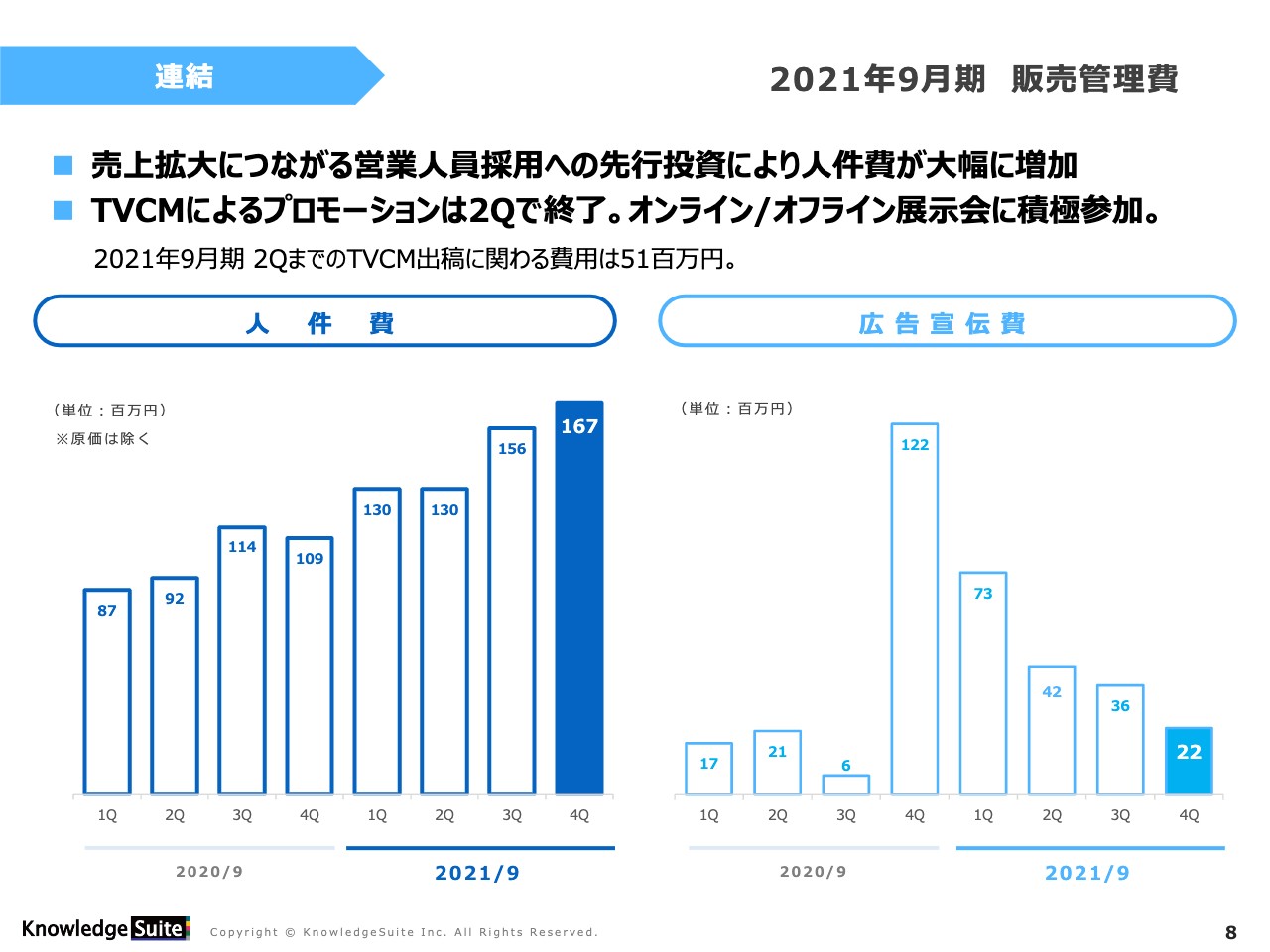

2021年9月期 販売管理費

販売管理費です。売上拡大につながる営業人員採用へ先行投資したことにより、人件費が大幅に増加しました。

また、従前よりお話ししているTVCMによるプロモーションは第2四半期で終了し、オンライン、オフラインの展示会へ積極的に参加しました。本ページに記載していますが、2021年9月期、第2四半期までのTVCM出稿に関わる費用は5,100万円です。

今期の人件費はご覧のとおり増加しました。一方、広告宣伝費は右下の棒グラフのように第2四半期以降通常の状態に戻ってきています。

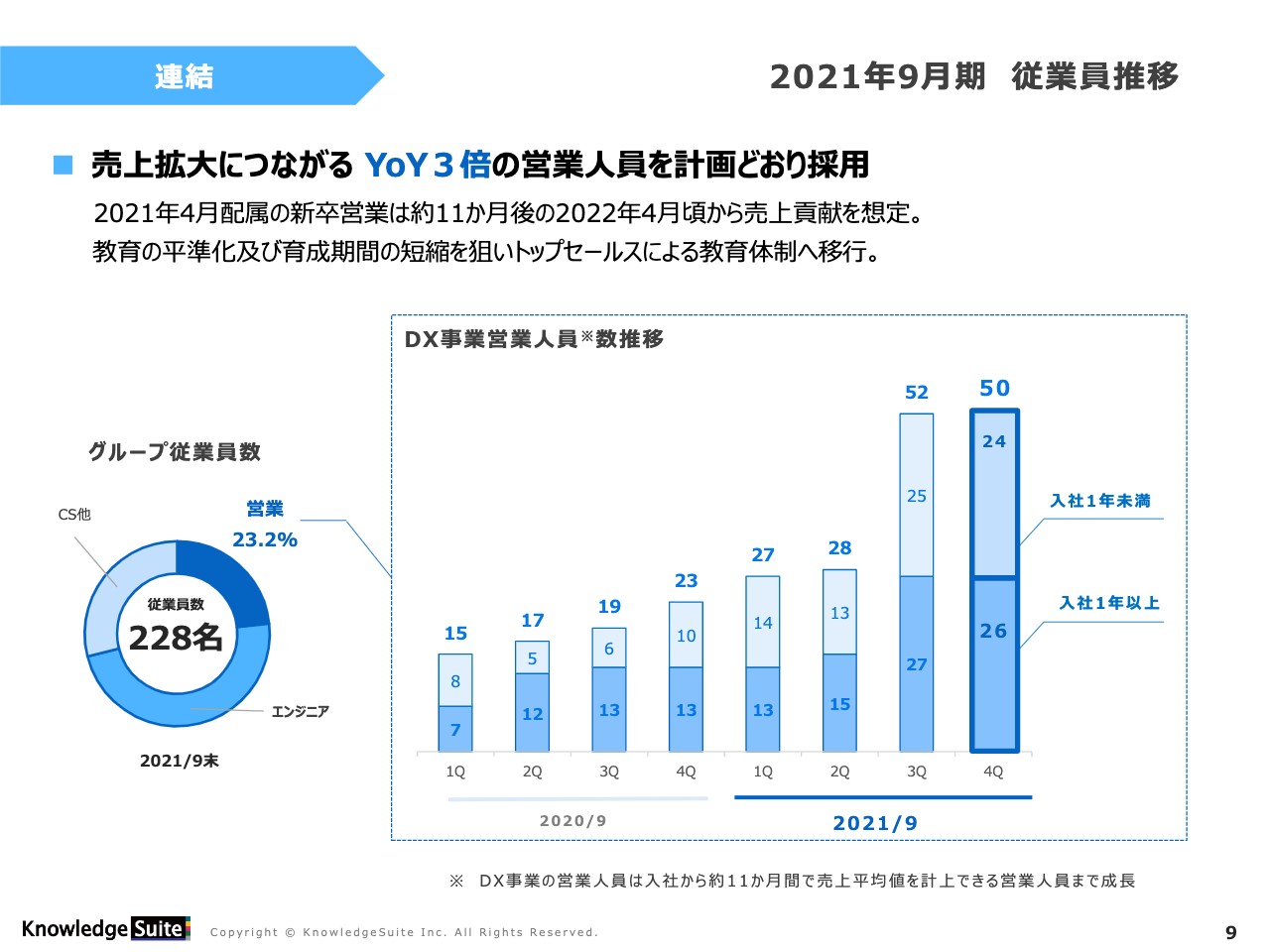

2021年9月期 従業員推移

従業員の推移についてお話しします。売上拡大につながるYoY3倍の営業人員を採用する計画のとおり、採用を実施しました。2021年4月配属の新卒営業は、約11ヶ月後の2022年4月頃からの売上貢献を想定しています。

私どもは教育の平準化および育成期間の短縮を狙い、トップセールスによる教育体制へ移行しました。この新卒営業が1日でも早く売上平均値まで持っていけるよう、いろいろな工夫とともに、毎年教育の仕方をいろいろなかたちへ変更して取り組んでいます。

グループの従業員数は228名になっており、そのうち営業人員は約23パーセントまで増加しました。スライド右側をご覧いただくとおわかりのとおり、当社の第3四半期は4月からのため、第3四半期に新卒が入り、入社1年未満の営業人員が25名となりました。第4四半期は1名欠員が出ましたが、そのまま推移しています。

来年4月からこの入社1年未満の新卒社員が入社1年以上となり、売上平均値を計上できる営業人員にまで成長するという計画を立てています。

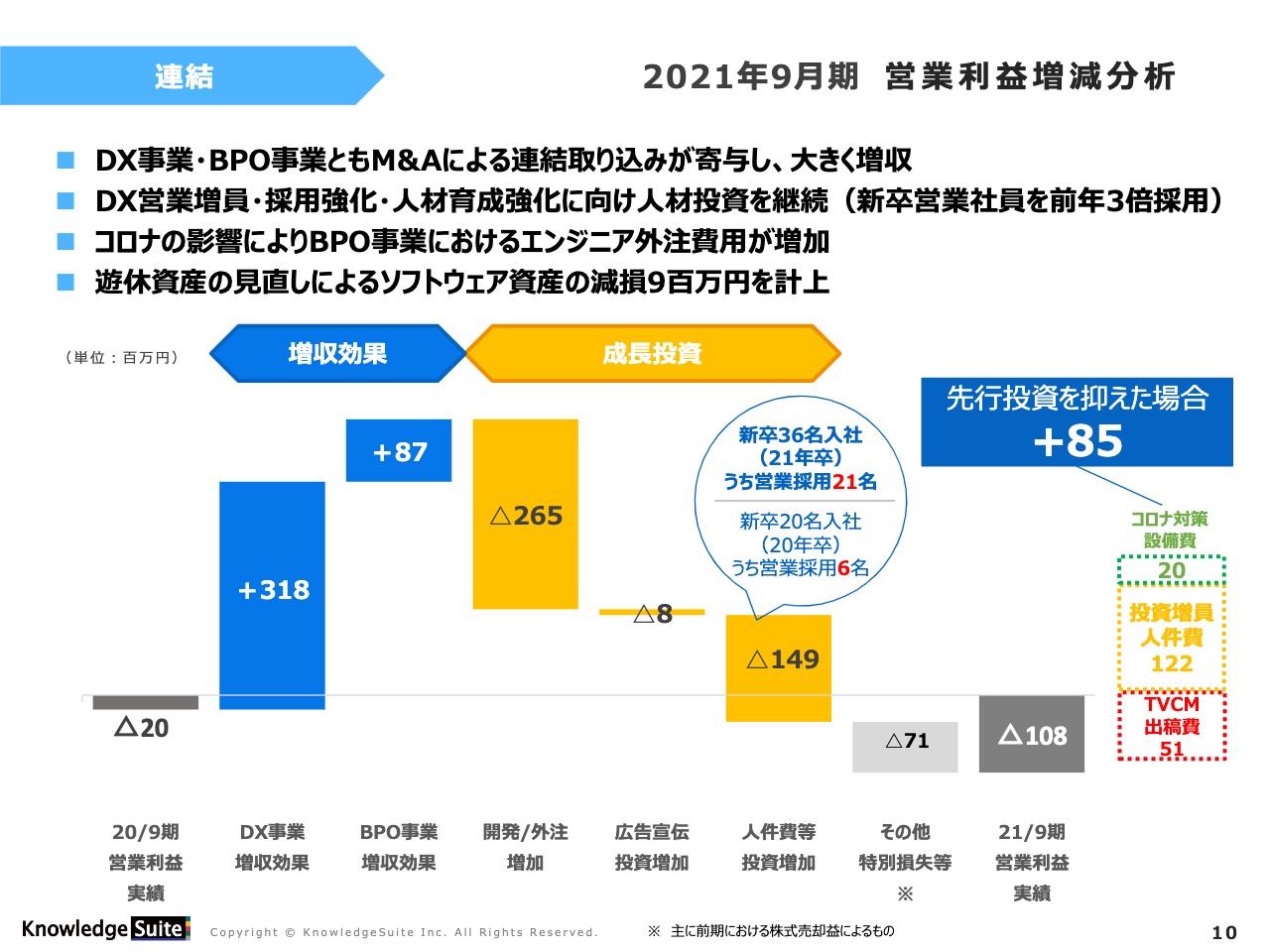

2021年9月期 営業利益増減分析

営業利益の増減分析です。DX事業、BPO事業ともにM&Aによる連結取り込みが寄与し、大きく増収となりました。DX営業増員・採用強化・人材教育強化に向けて人材投資を継続して行っています。新卒の営業社員は前年の3倍を採用しました。

新型コロナウイルスの影響により、BPO事業におけるエンジニア外注費用が増加しました。また、遊休資産の見直しにより、ソフトウェア資産の減損を900万円計上しました。

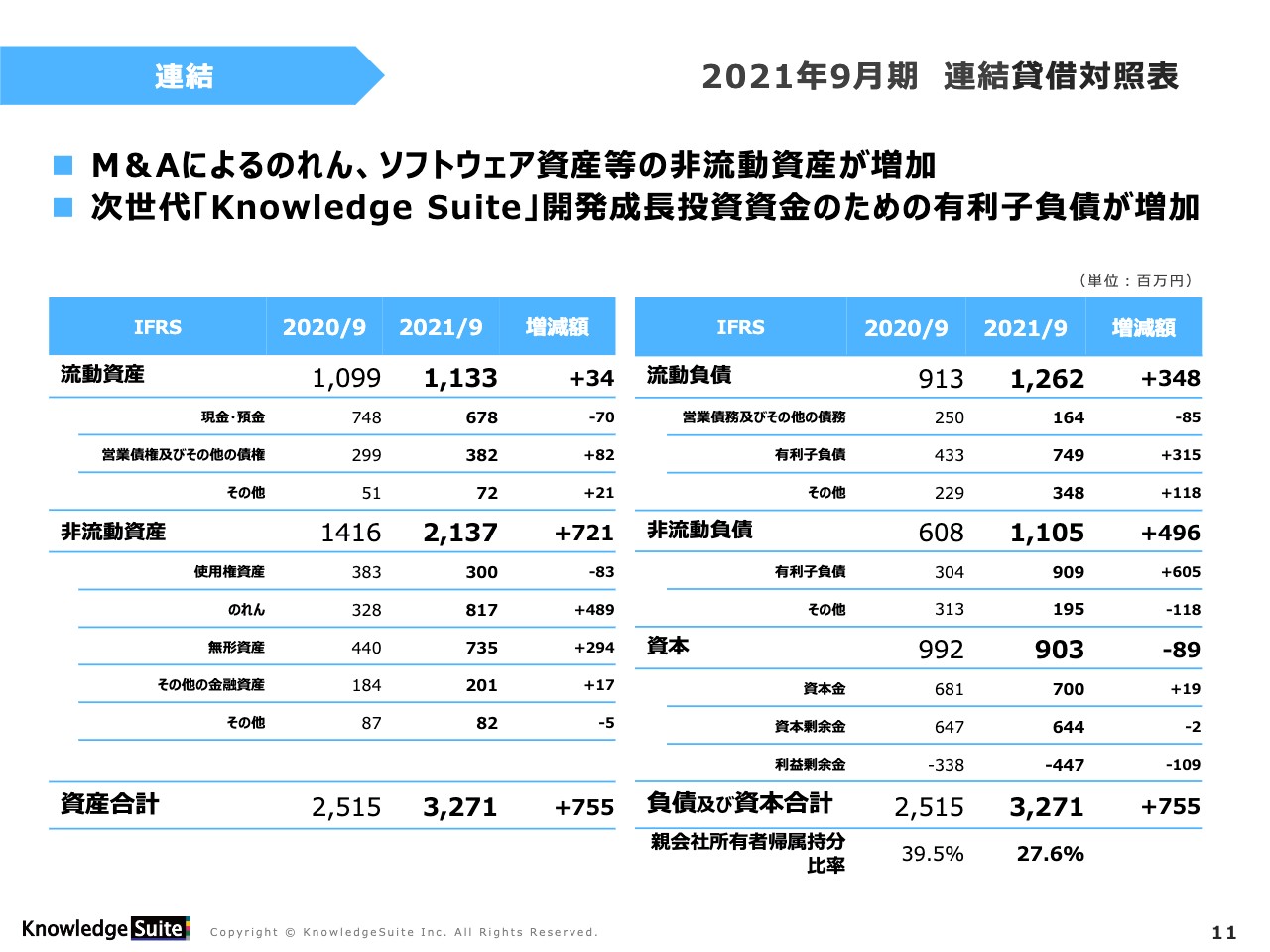

2021年9月期 連結貸借対照表

2021年9月期の連結貸借対照表についてご説明します。M&Aによるのれん、ソフトウェア資産などの非流動資産が増加し、次世代「Knowledge Suite」の開発成長投資資金のための有利子負債が増加しました。

流動資産は2021年9月期で11億3,300万円、非流動資産が前期比でプラス7億2,100万円の21億3,700万円、資産合計は32億7,100万円となりました。

流動負債が前期比でプラス3億4,800万円の12億6,200万円、、非流動負債が前期比でプラス4億9,600万円の11億500万円です。

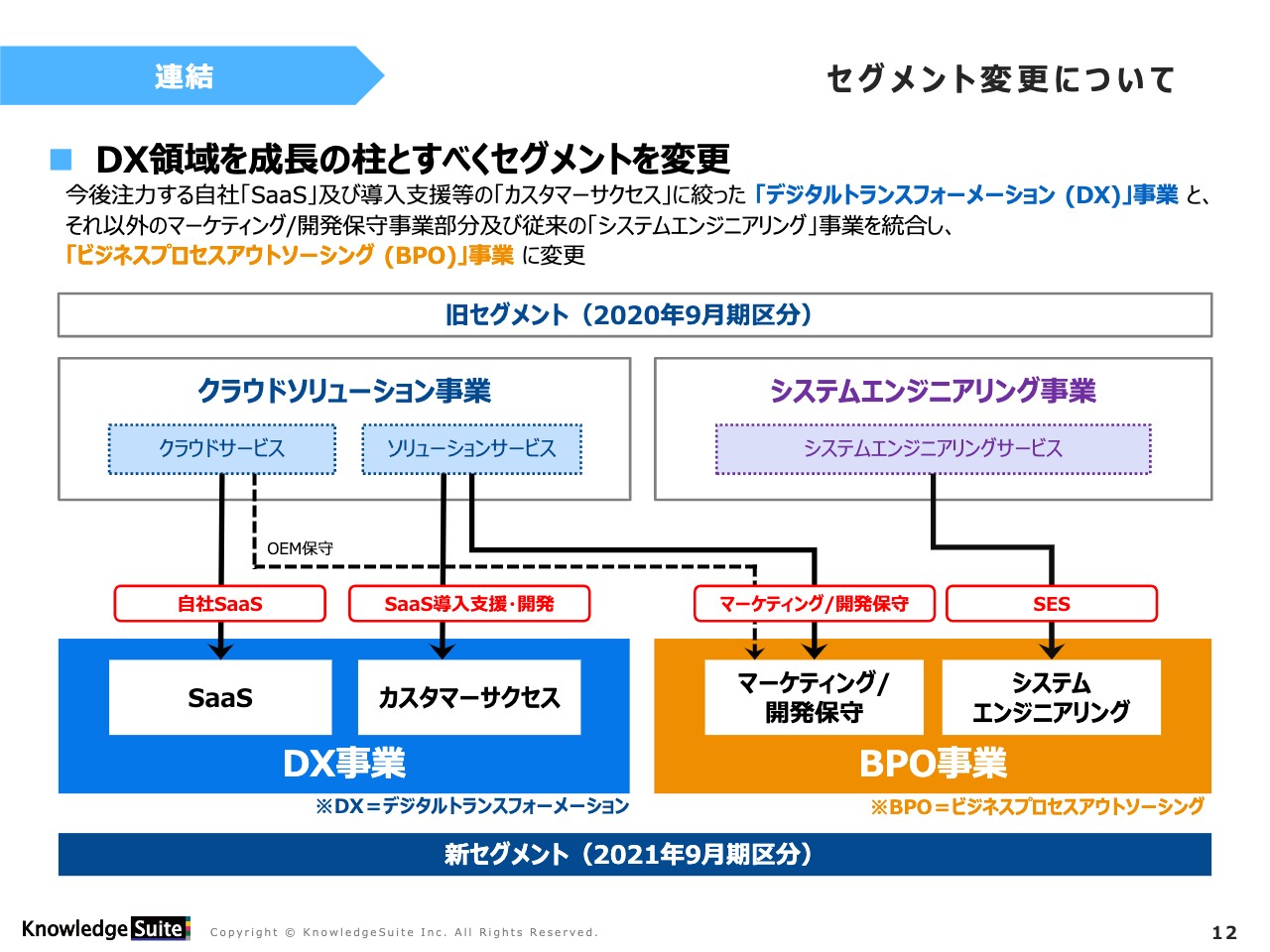

セグメント変更について

セグメントの変更については従前よりお話ししていますので、簡単にご説明します。以前のマーケティングなどの業務に関しては、BPO事業のマーケティング/開発保守に移動し、OEMを出している「Knowledge Suite」に関しても、OEM保守としてBPO事業に移動させました。

OEMを出している手前上、私どもが売上をコントロールすることが一切できないというジレンマがあり、それによってDX事業の成長が伸び悩む見え方になっていることが私どもの懸念でした。こちらはあくまでもOEMを出して保守を行っているという観点から、BPO事業に移動させていただきました。

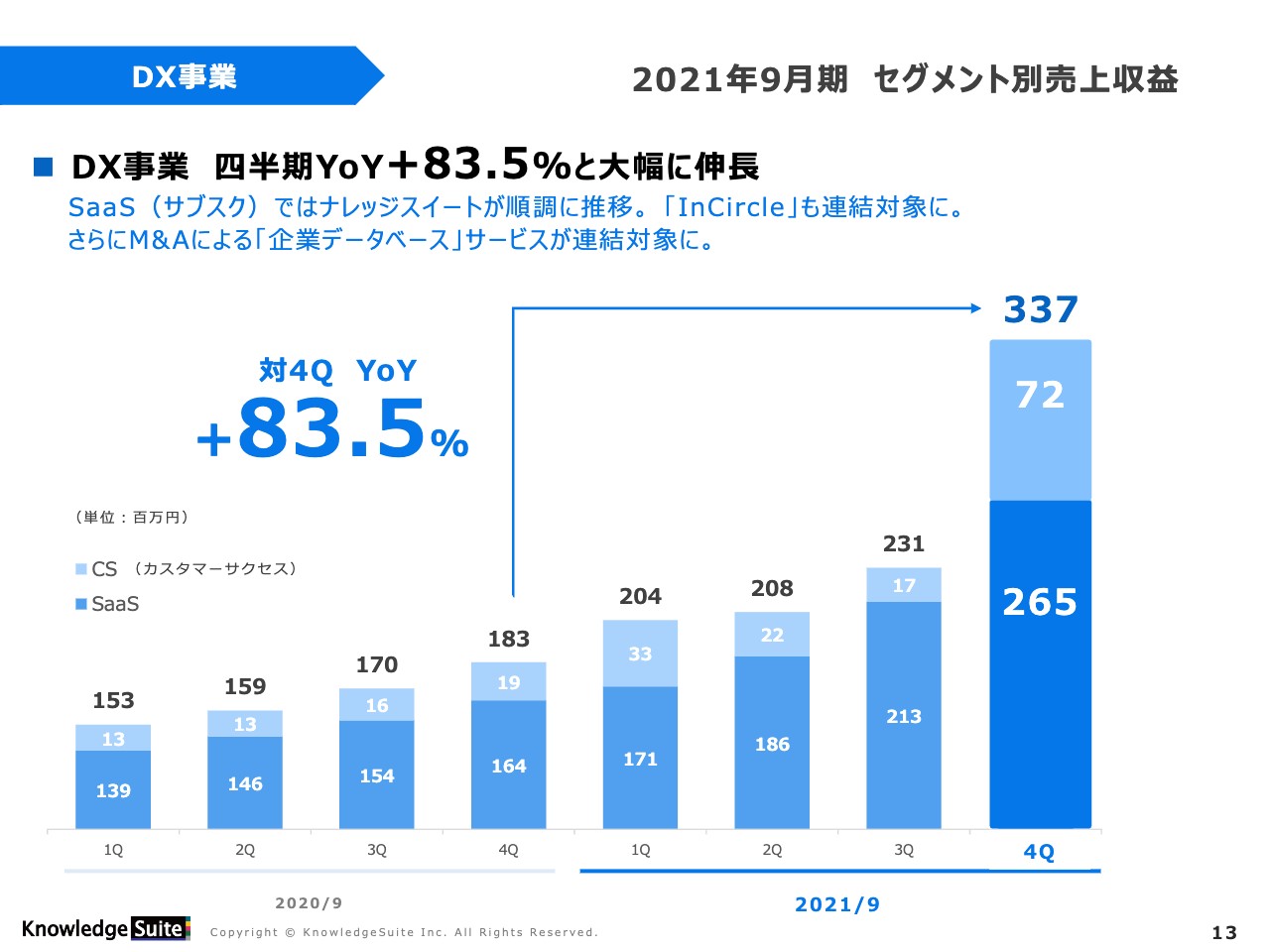

2021年9月期 セグメント別売上収益①

セグメント別の売上収益です。DX事業は四半期のYoYでプラス83.5パーセントと大幅に伸長しました。サブスクリプションでは「Knowledge Suite」が順調に推移しています。

「InCircle」が連結対象になり、さらにM&Aによって企業データベースサービスも連結対象となりました。それによって第4四半期のYoYでプラス83.5パーセントと大幅に伸長しました。

2021年9月期 連結売上収益②

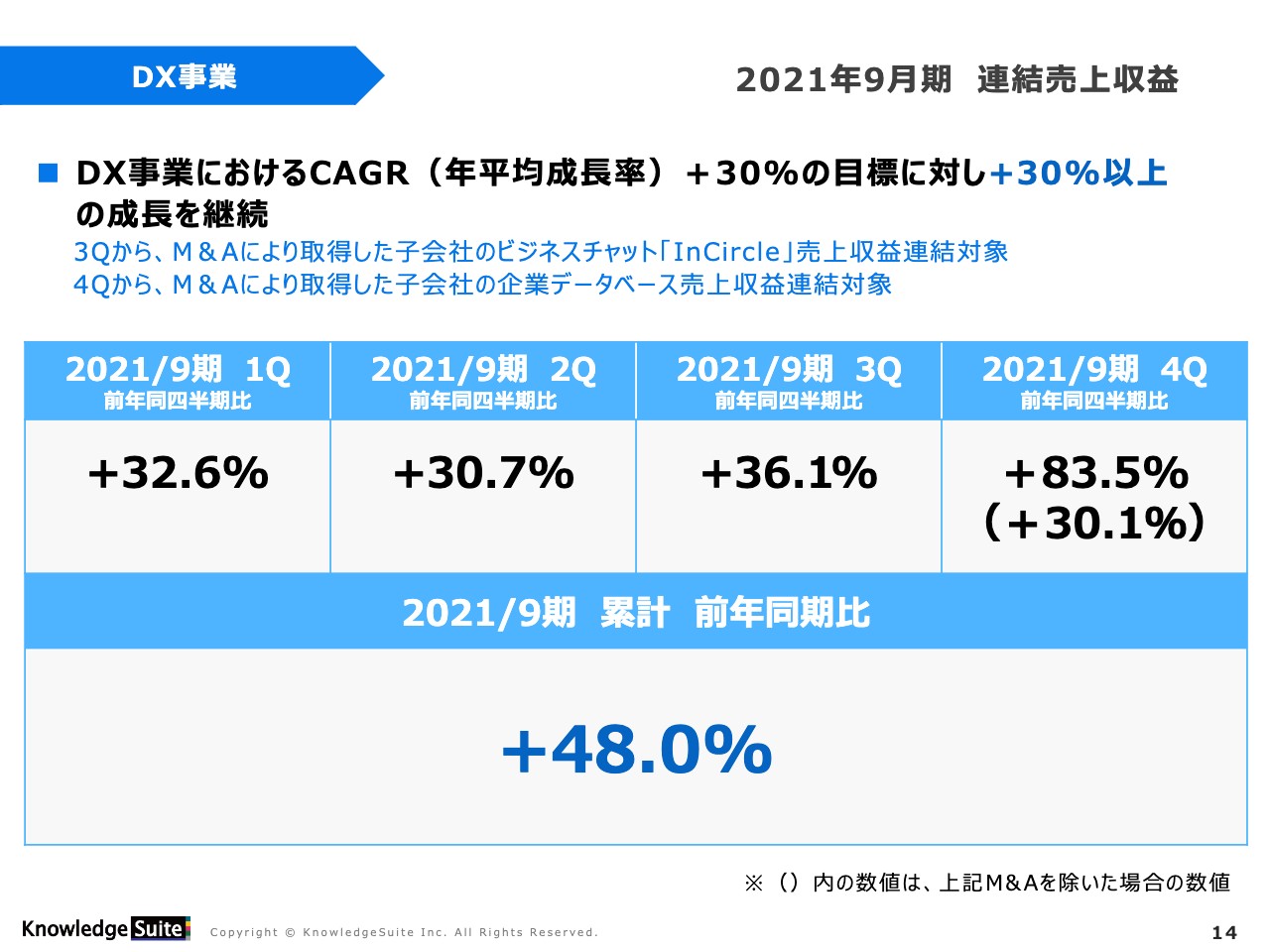

DX事業の連結売上収益です。DX事業におけるCAGR(年平均成長率)がプラス30パーセントの目標に対し、30パーセント以上の成長を継続しています。2021年9月期累計は前年同期比でプラス48パーセントです。

第4四半期は、ビジネスチャットアプリのDXクラウド側のビジネスと、ネットビジネスサポートのデータベースサービスの事業が加わるため、前期比でプラス83.5パーセントとなります。それを引いたとしてもプラス30.1パーセントと、プラス30パーセント以上の成長を継続しています。

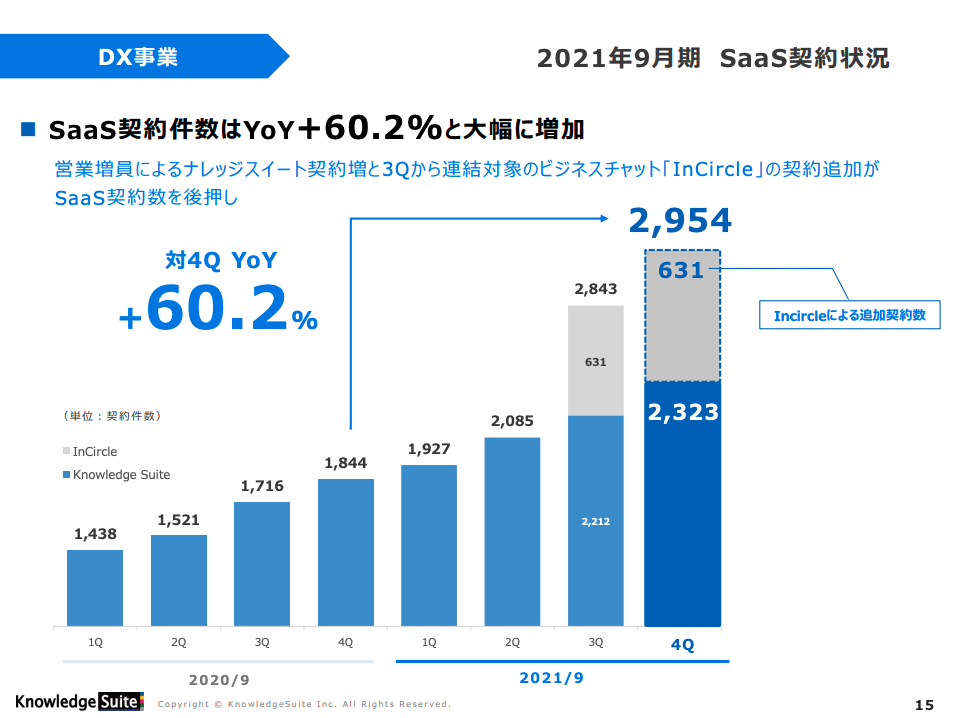

2021年9月期 SaaS契約状況

SaaSの契約状況になります。SaaSの契約件数はYoYでプラス60.2パーセントと、こちらも大幅に増加しました。

営業増員による「Knowledge Suite」の契約増と、第3四半期から連結対象になったビジネスチャットの一部の「InCircle」の契約追加がSaaS契約数を後押ししました。その結果、YoYでプラス60.2パーセントとなっています。

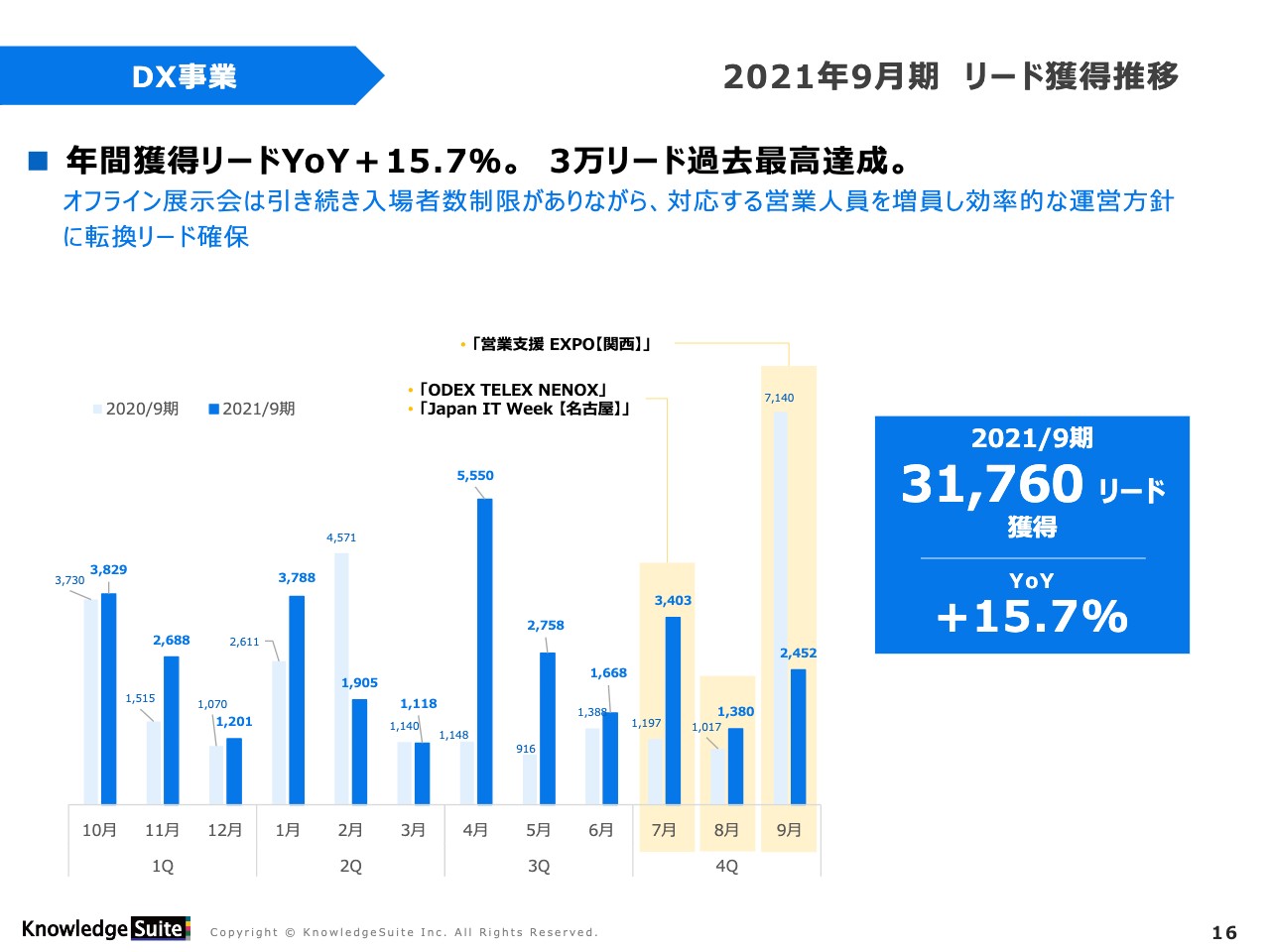

2021年9月期 リード獲得推移

リードの獲得推移です。年間の獲得リードはYoYでプラス15.7%となり、3万リードで過去最高を達成しました。オフライン展示会は引き続き入場者数制限などがありますが、対応する営業人員を増員し、効率的な運営方針に転換しました。

前期の第4四半期から今期の第2四半期までTVCMを実施しましたが、第3四半期からこの展示会を中心とした広告展開に切り替えつつ運営の効率化を図り、獲得リードも大幅に増加しているのが現状です。

2021年9月期 トピックス①

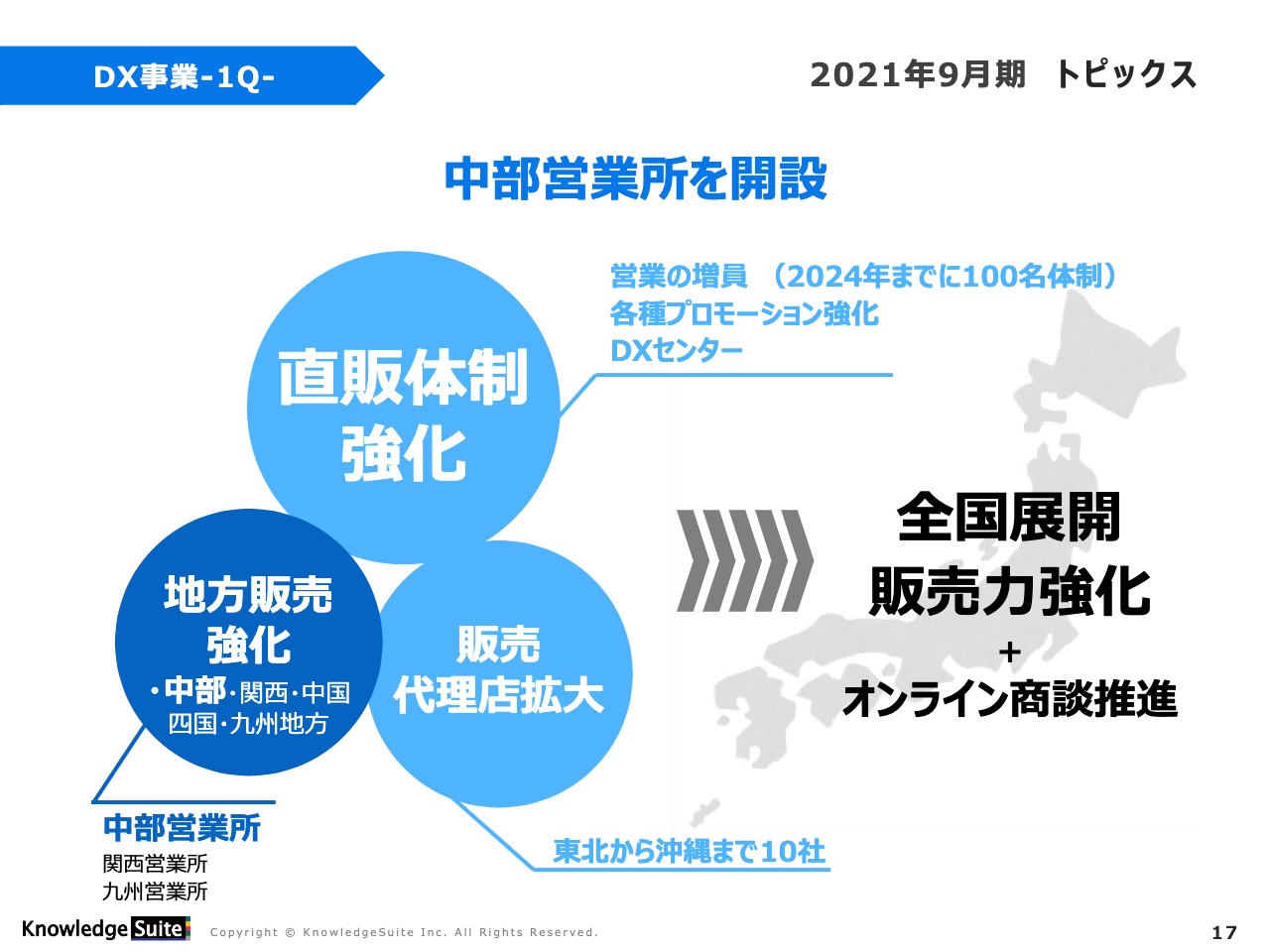

トピックスです。中部営業所を開設しました。地方の販売強化のために中部地方、関西地方、中国地方、四国地方、九州地方に中部営業所、関西営業所、九州営業所を置き、全国展開を行っています。北側に関してはこれから検討を進めて、全国展開の販売力強化を図っていきます。

直販体制の強化についてです。直販体制の強化としては、2024年までに100名体制を実施します。さらに販売代理店の強化として、東北から沖縄まで10社の代理店の強化を図ってきました。

2021年9月期 トピックス②

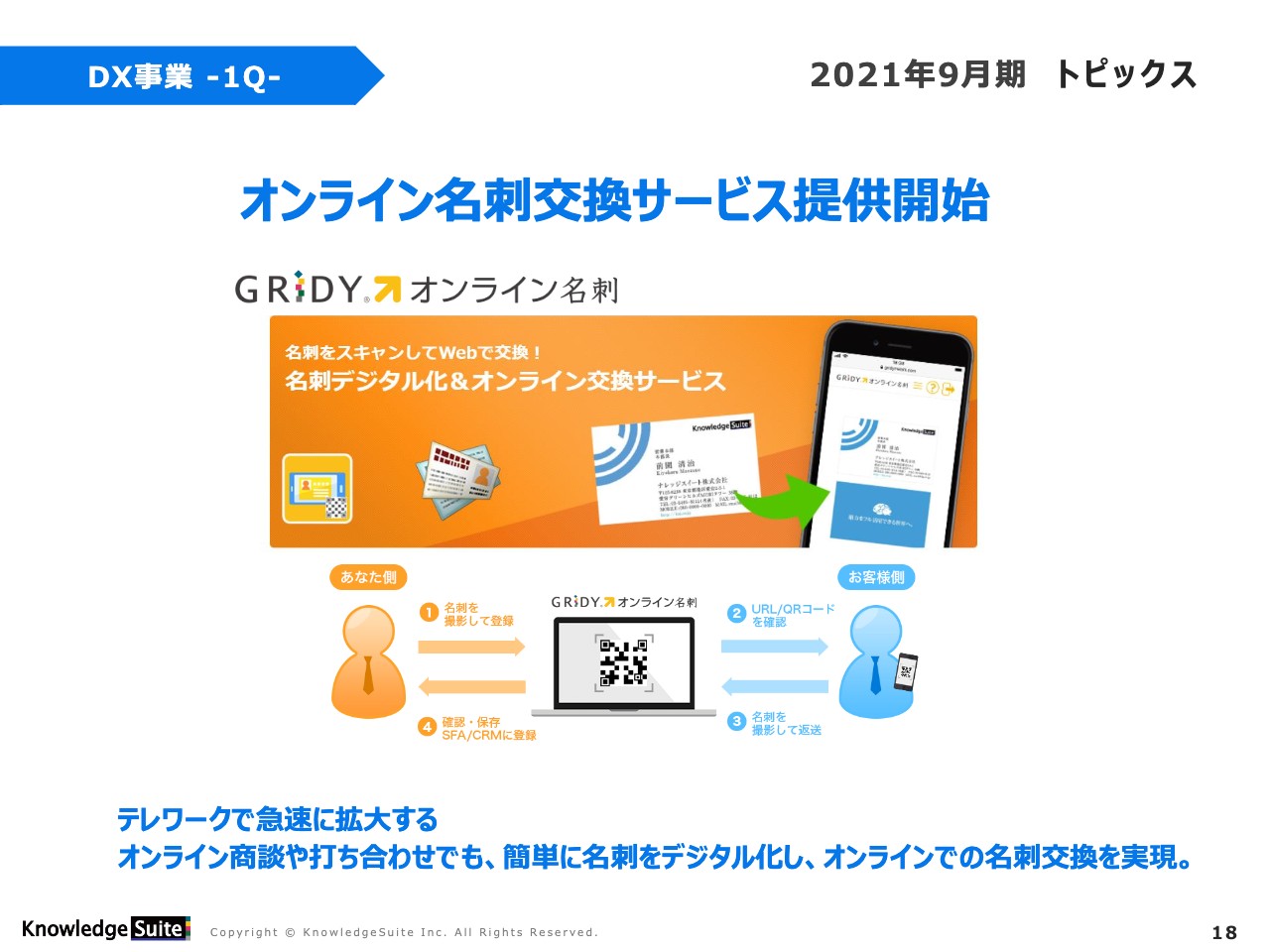

オンライン名刺交換サービスです。コロナ禍においてはリアルな営業がなかなかできないため、オンラインで名刺交換ができるサービスを開発し、提供を開始しました。

2021年9月期 トピックス③

トヨタレンタリース兵庫さまを中心として「VCRM」を採用・導入いただきました。

2021年9月期 トピックス④

ビジネスチャットアプリ「InCircle」事業の株式を譲受しました。譲受してからの売上や顧客数は大幅に増えています。

2021年9月期 トピックス⑤

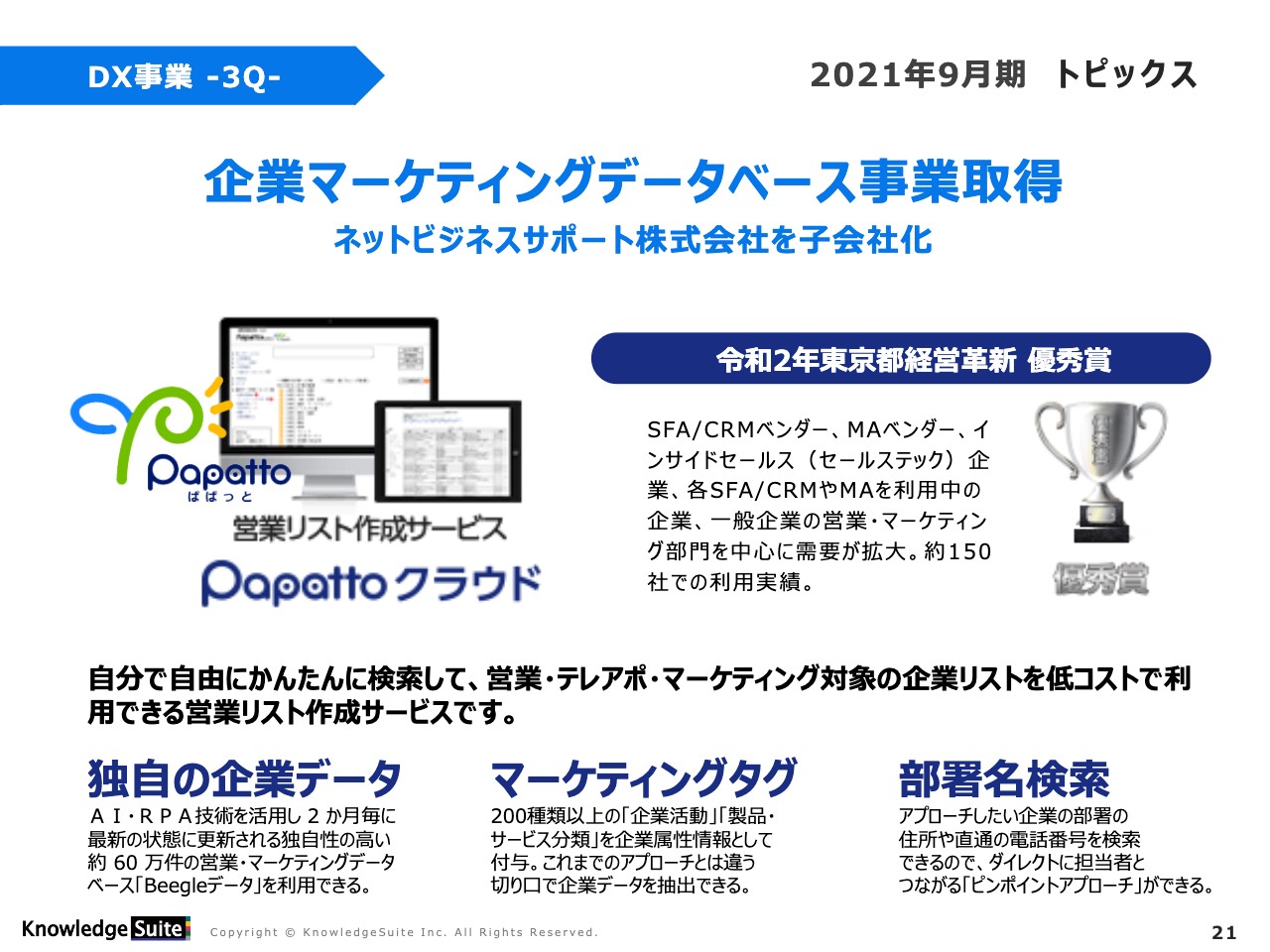

企業マーケティングデータベースサービスの事業を買収しました。ネットビジネスサポート社を完全子会社化しています。

営業リストの作成や独自の企業データ、マーケティングタグ、部署名検索などを行っている会社で、上場している大手企業やデータベース会社にもデータを納入しています。黒子となるデータとして、私どものネットビジネスサポート社がそちらを支えているのが現状です。

2021年9月期 トピックス⑥

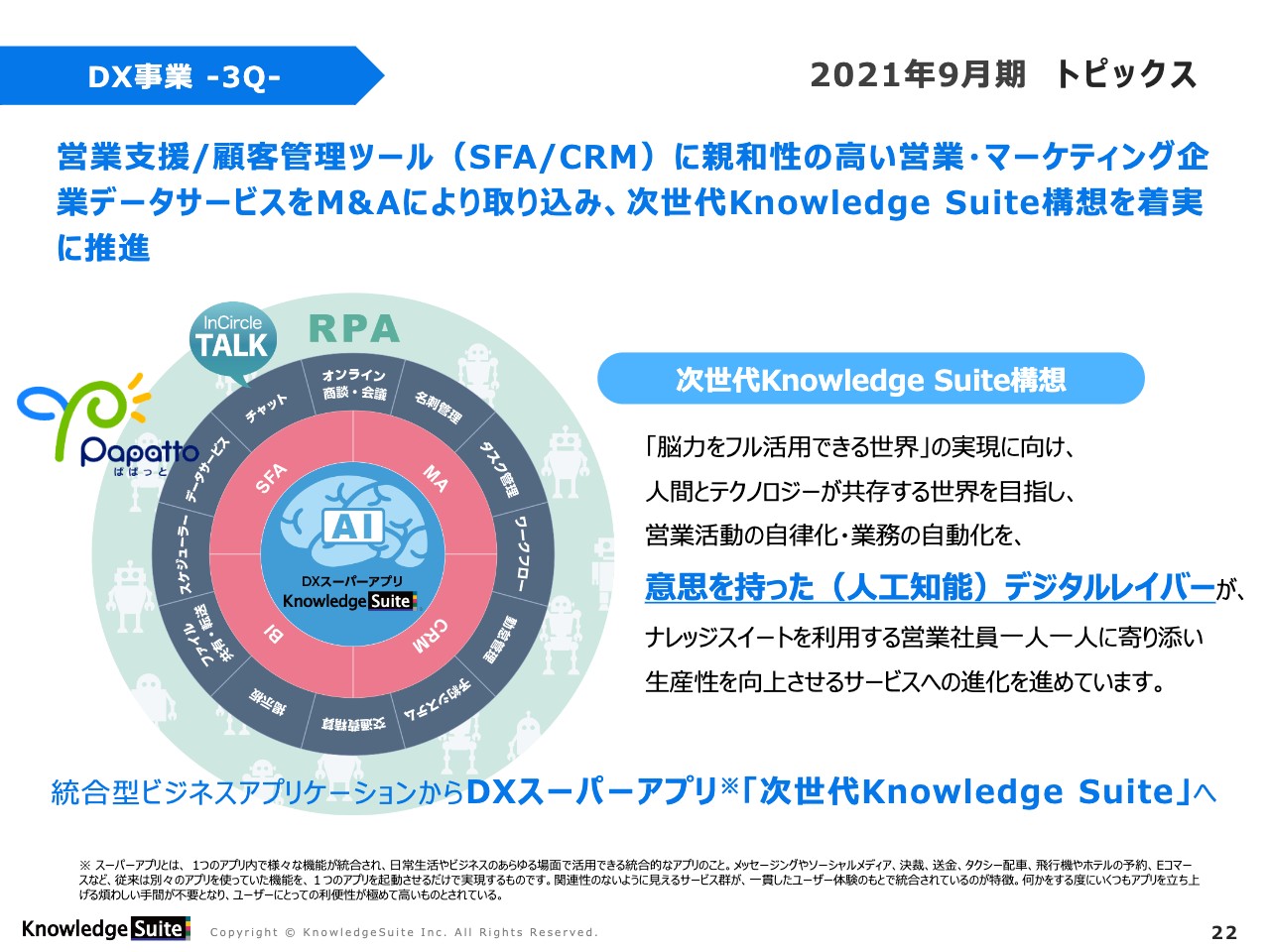

従前よりお話ししている次世代「Knowledge Suite」の開発も行っており、その中のチャットやデータサービスにDXクラウド社の「InCircle」やネットビジネスサポート社の「Papatto(ぱぱっと)クラウド」がどんどん実装されています。

意思を持ったデジタルレイバーが、次世代「Knowledge Suite」をどんどん回していきます。つまり、自律化、自動化をキーワードにして「Knowledge Suite」が人の手をわずらわせることなく、さまざまな知識や行動をサポートしていけるように開発を進めています。

2021年9月期 トピックス⑦

導入事例です。京王観光さまも「VCRM」の導入を行い、相談件数の増加やトークスキルの向上を実現いただいています。

2021年9月期 トピックス⑧

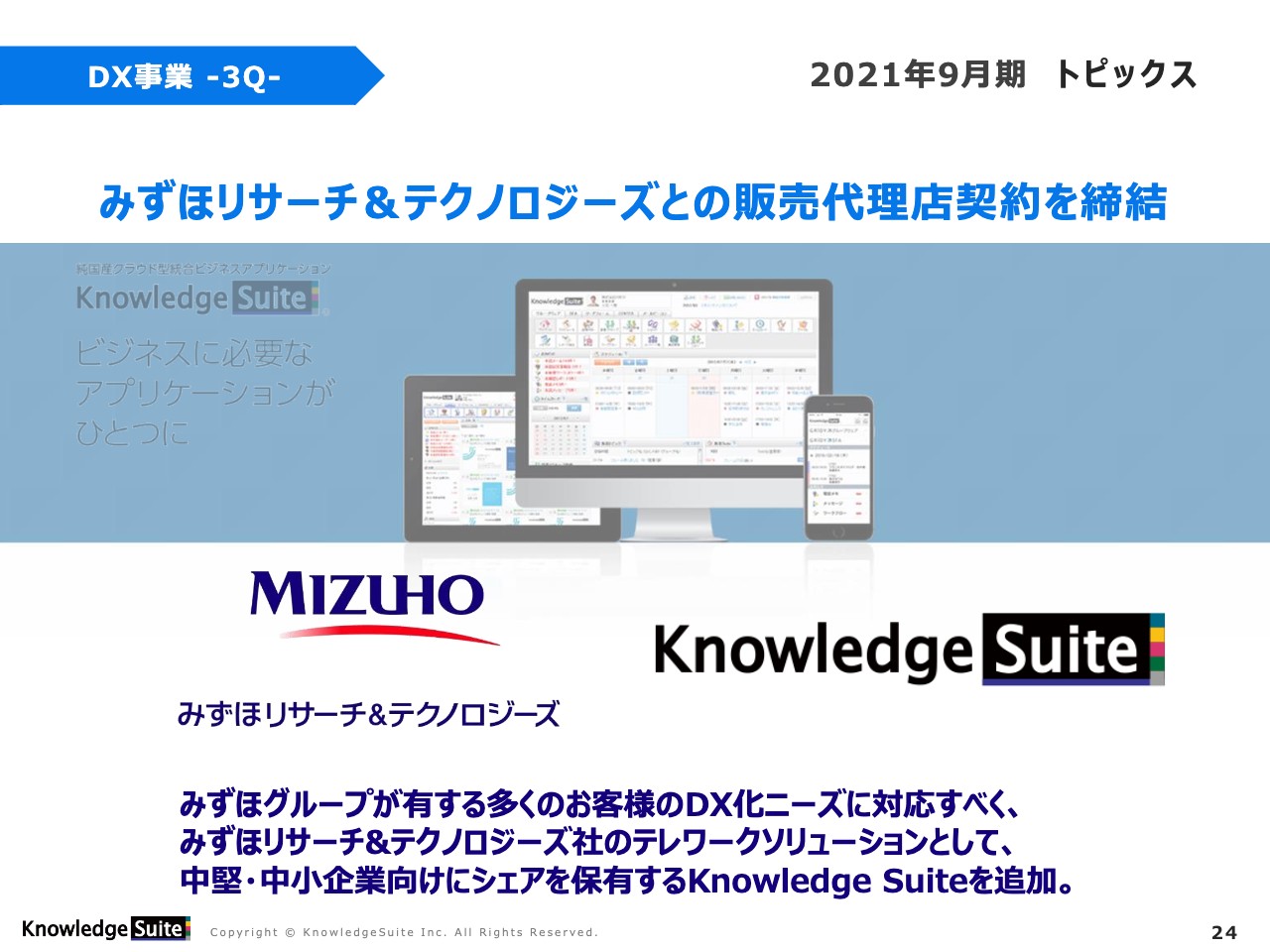

みずほリサーチ&テクノロジーズ社との販売代理店契約を締結しました。みずほグループが有するお客さまのDXニーズに対応すべく、みずほリサーチ&テクノロジーズ社のテレワークソリューションとして、中堅・中小企業向けにシェアを保有する「Knowledge Suite」を追加していただき、販売を強化する流れを実施しています。

2021年9月期 トピックス⑨

商工中金との業務提携を開始しました。商工中金の取引先である約7万社のお客さまに対してDX化への投資を促進し、新しい働き方改革の実現や業務の自動化などのDXを推進していくため、現在、水面下で商工中金と議論を進めています。こちらも順調に推移しています。

2021年9月期 セグメント別売上収益②

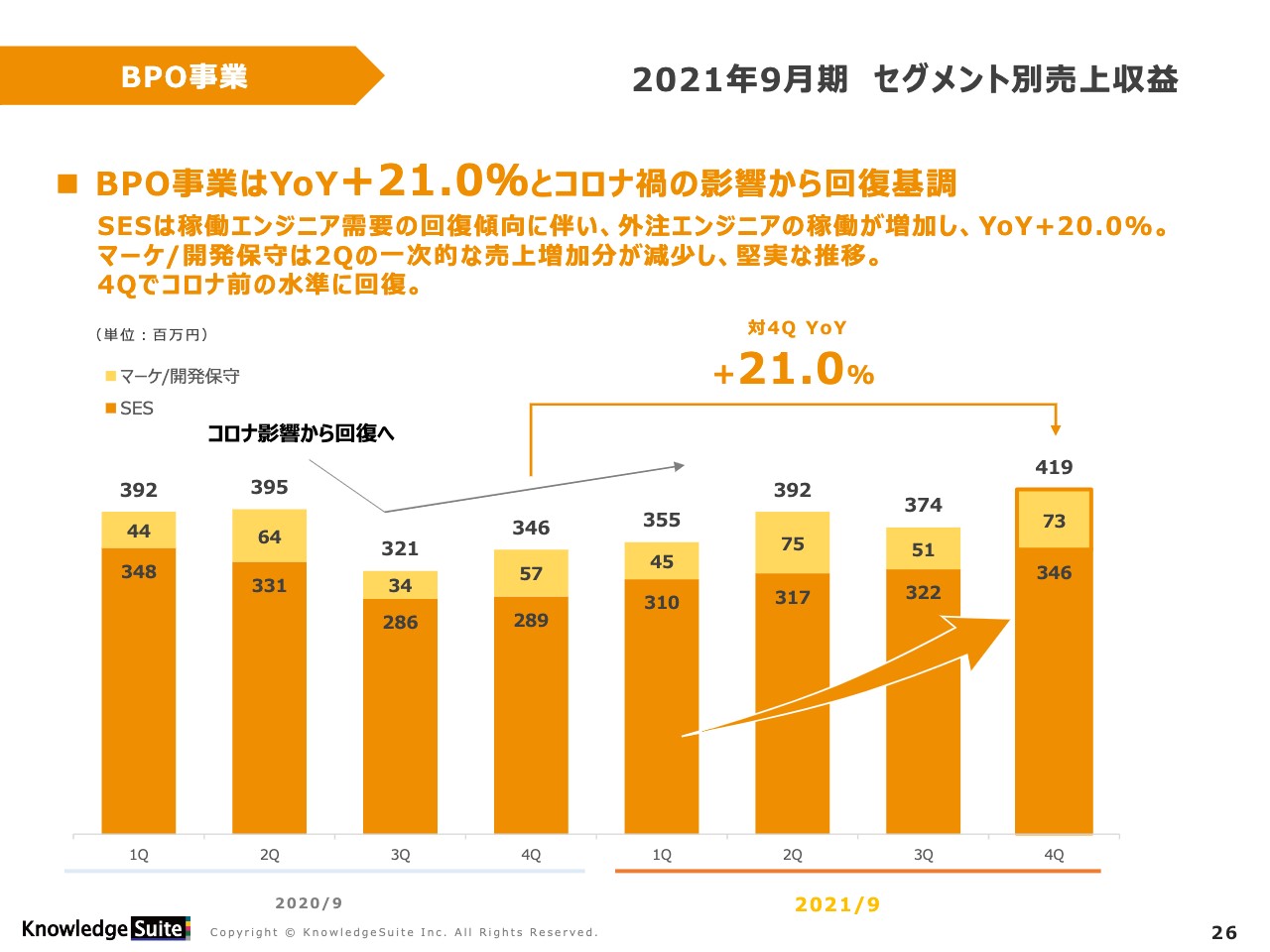

BPO事業のセグメント別売上収益になります。BPO事業はYoYでプラス21パーセントと、コロナ禍の影響から回復基調です。2020年9月期の第2四半期からコロナ禍の影響が少しずつ出てきており、一時は落ち込みが発生しました。

2021年9月期の第4四半期ではその水準を超えるところまで回復していますので、一時的な凹みに関しても回復し、どんどん伸びているのが現状です。

経営理念

「中期経営計画2024」についてご説明します。私どもの企業理念は「Change The Business」です。

「中小企業のビジネスを変え、日本経済の活性化に貢献する」という経営理念に対して、中小企業の活性化、売上アップに貢献する下支えのサービスとしてDXを推進していきます。

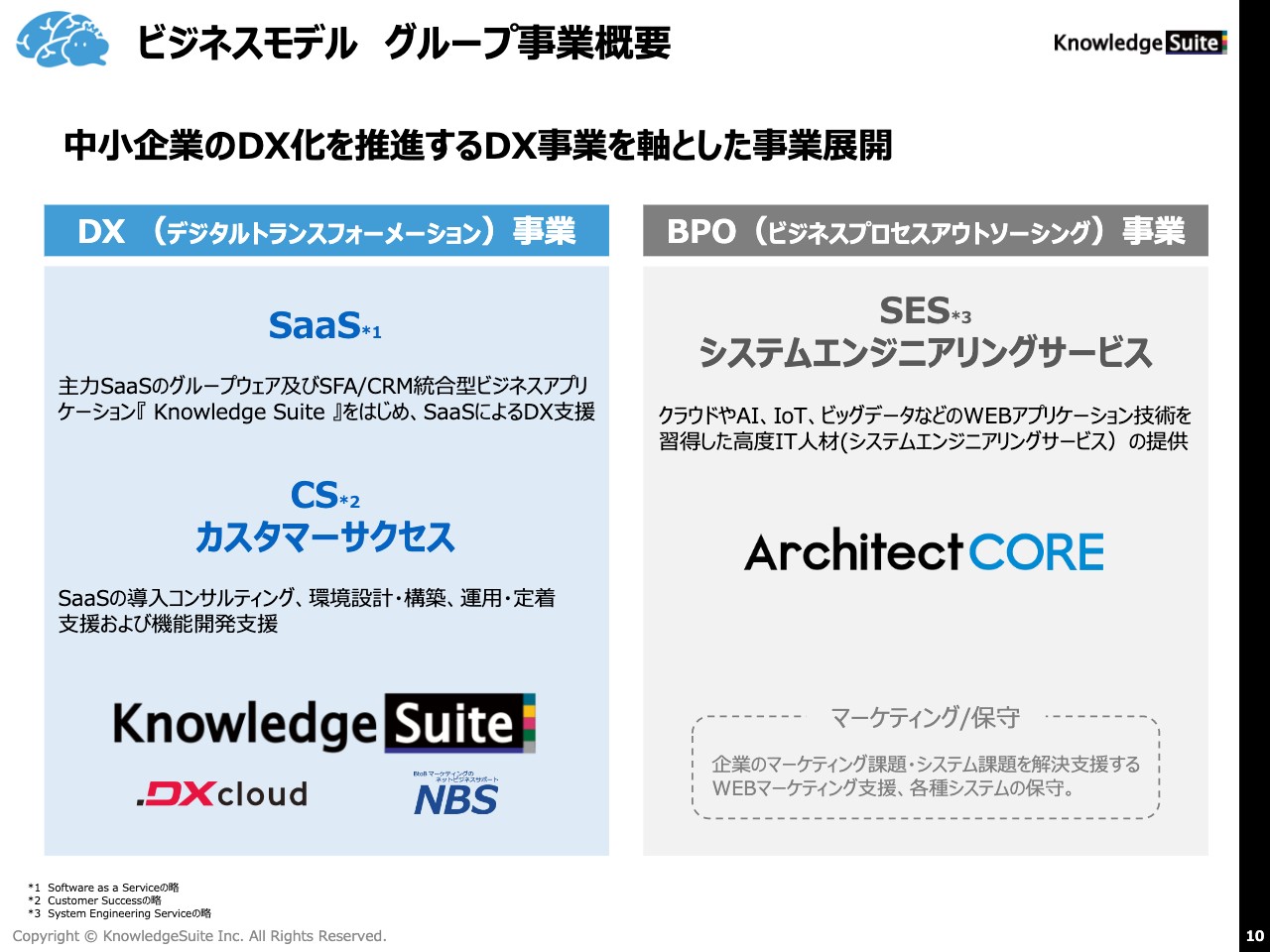

ビジネスモデル グループ事業概要

当社グループの概要です。DX事業に関してはSaaSとCS(カスタマーサクセス)で「Knowledge Suite」を展開しており、DXクラウド社とネットビジネスサポート社も、このDX事業を担っています。

BPO事業に関しては、SES(システムエンジニアリングサービス)を行っているアーキテクトコア社が事業を担っています。また、一部ナレッジスイートで事業を行っているマーケティング事業や保守事業、先ほどのOEMの保守と言われている部分もBPO事業にセグメントしています。

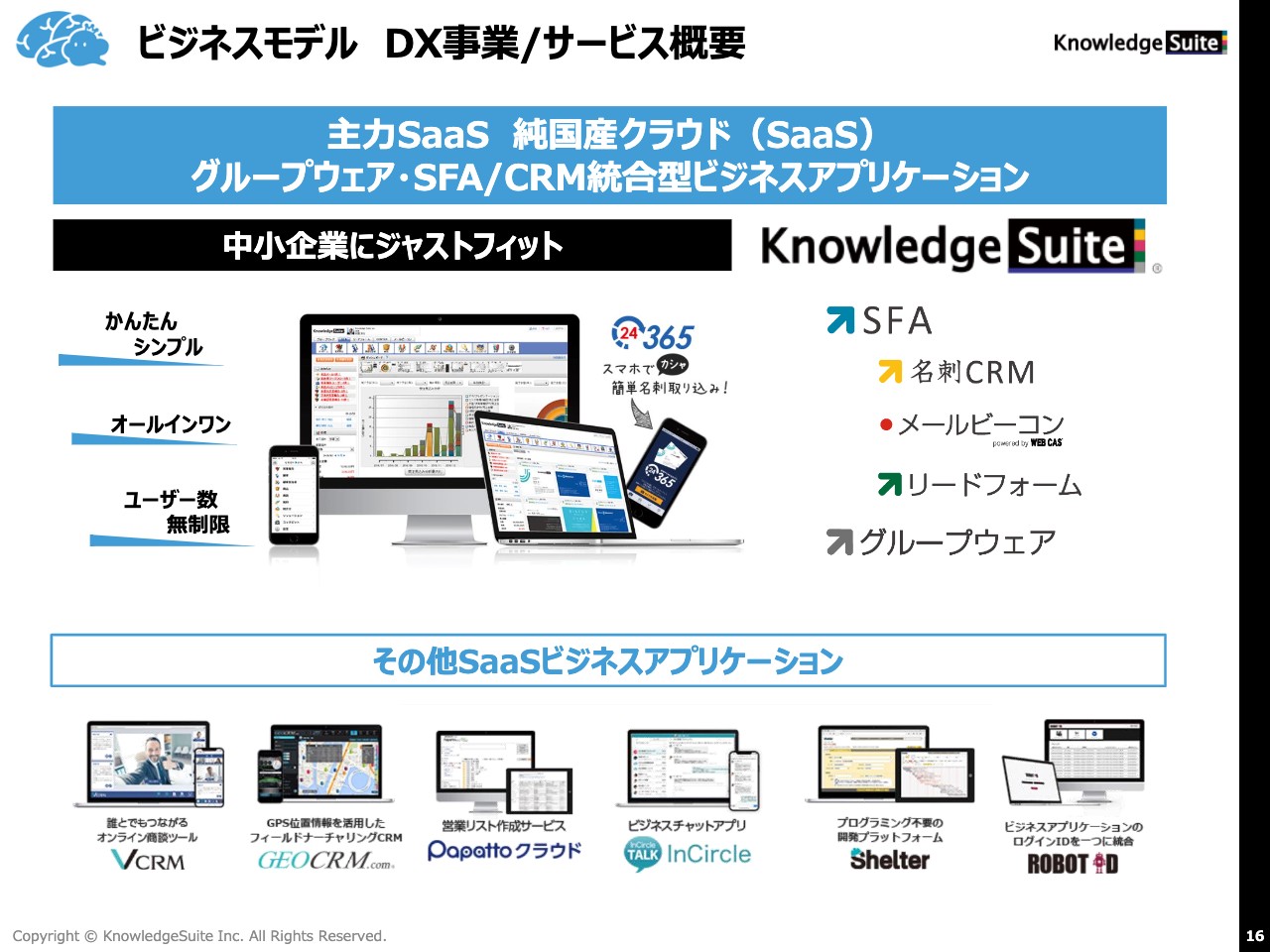

ビジネスモデル DX事業/サービス概要

私どもの主力のSaaSですが、純国産のクラウドサービスはスライドに記載のかたちで展開しています。軸となっているのはグループウェア・SFA/CRMのすべてが統合・連携されている「Knowledge Suite」です。

その他のサービスとしては「VCRM」「GEOCRM.com」「Papatto(ぱぱっと)クラウド」「InCircle」「Shelter」「ROBOT ID」などとなっており、すべてのサービスを包含するかたちで連携する新サービス開発を進めています。

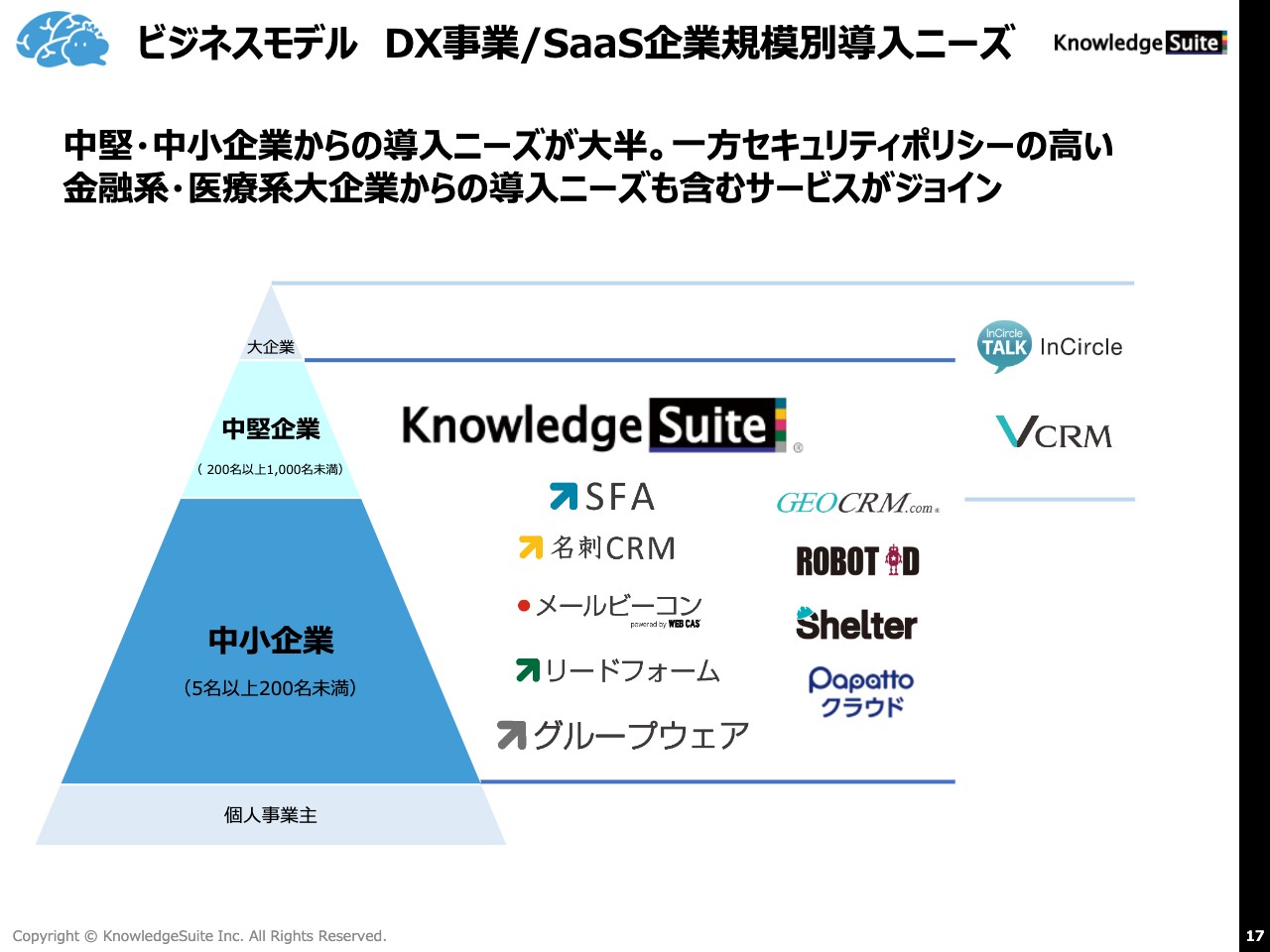

ビジネスモデル DX事業/SaaS企業規模別導入ニーズ

DX事業のSaaS企業規模別の導入ニーズです。「Knowledge Suite」を中心に中堅・中小企業の導入ニーズが大半です。一方、セキュリティポリシーの高い金融系や医療系大企業からの導入ニーズも含むサービスがジョインしました。

本ページをご覧のとおり、現状は「Knowledge Suite」「GEOCRM.com」「ROBOT ID」「Shelter」「Papatto(ぱぱっと)クラウド」などは中堅、中小企業にフィットしており、「InCircle」「VCRM」に関しては、中堅企業から大企業にフィットしています。

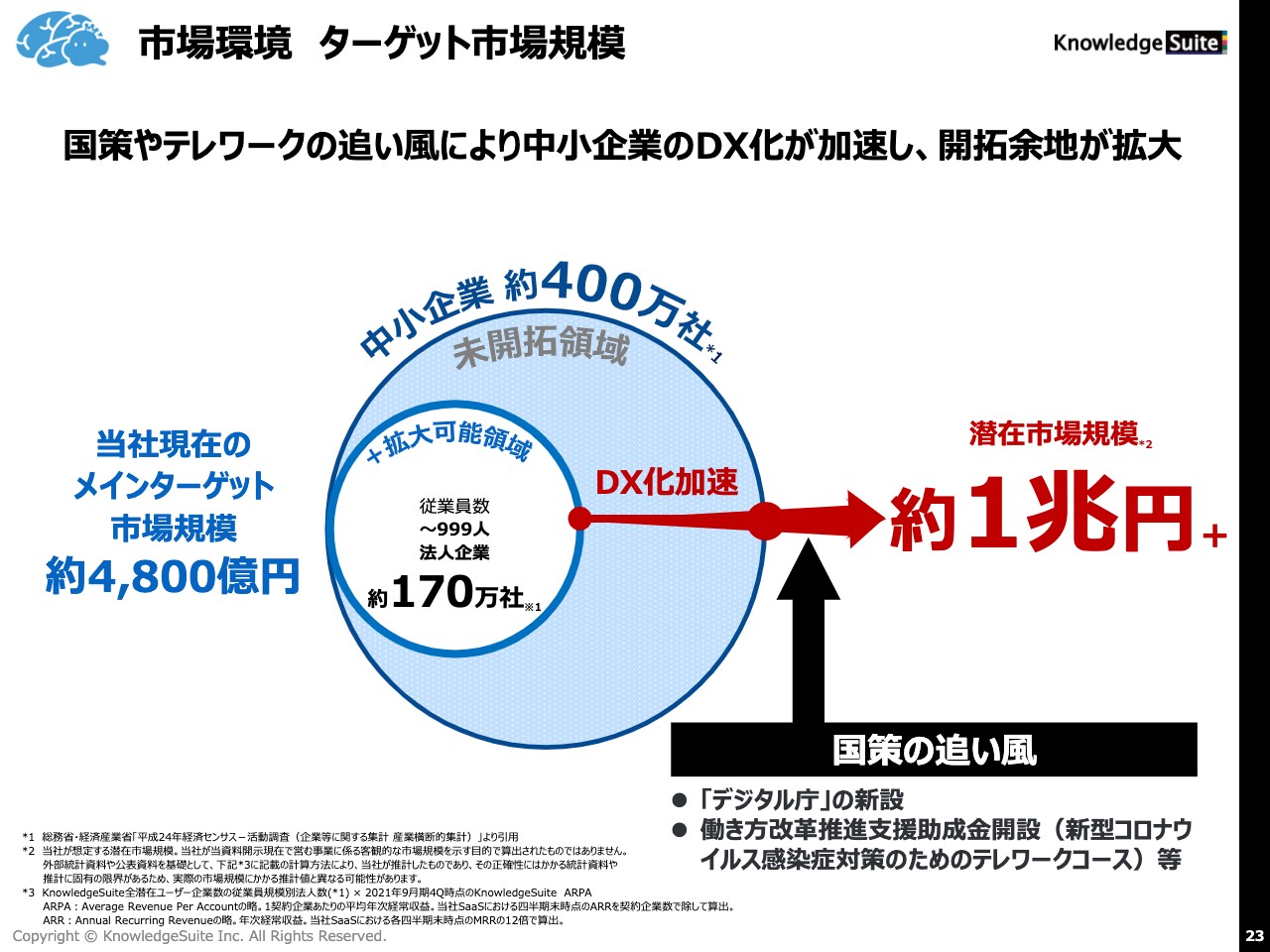

市場環境 ターゲット市場規模

「競争力の源泉」についてお話しします。ターゲット市場規模も国策やテレワークの追い風により中小企業のDXが加速し、開拓余地が拡大しています。私どもは、中小企業約400万社のうち、拡大領域が約170万社ある従業員約999名以内の法人企業と考えており、こちらの図のように、現在の当社のメインターゲット市場規模は約4,800億円となります。

DX化が加速することにより、潜在市場規模は約1兆円まで拡大する算段となっています。

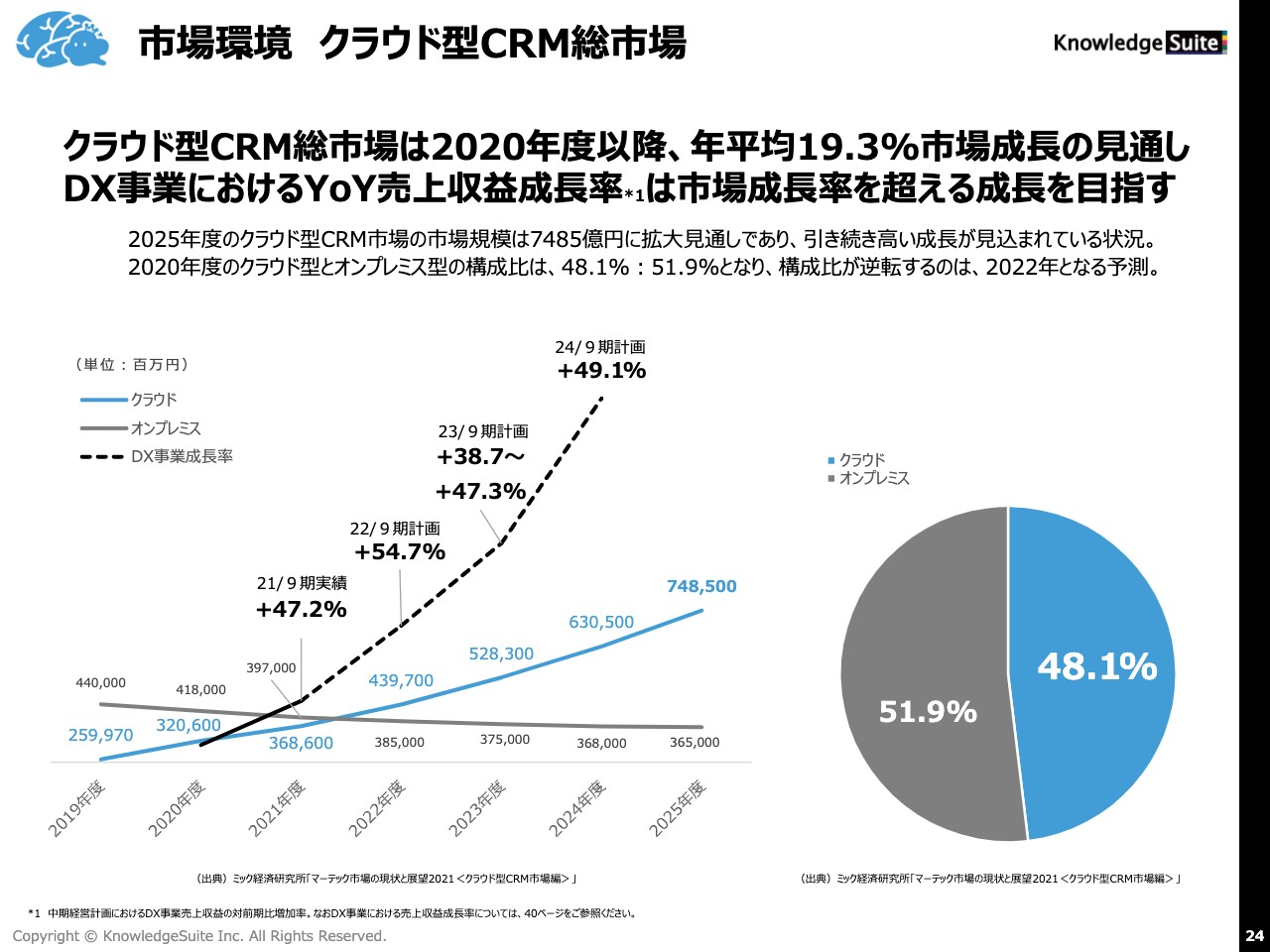

市場環境 クラウド型CRM総市場

さらに、クラウド型のCRM総市場は、2020年度以降、年平均19.3パーセントの市場成長を見通しており、DX事業におけるYoYの売上収益成長率は、市場成長率を大きく超える成長を目指しています。折れ線グラフをご覧のとおり、現時点においても、2020年以降の総市場における年平均成長率を大きく超えています。

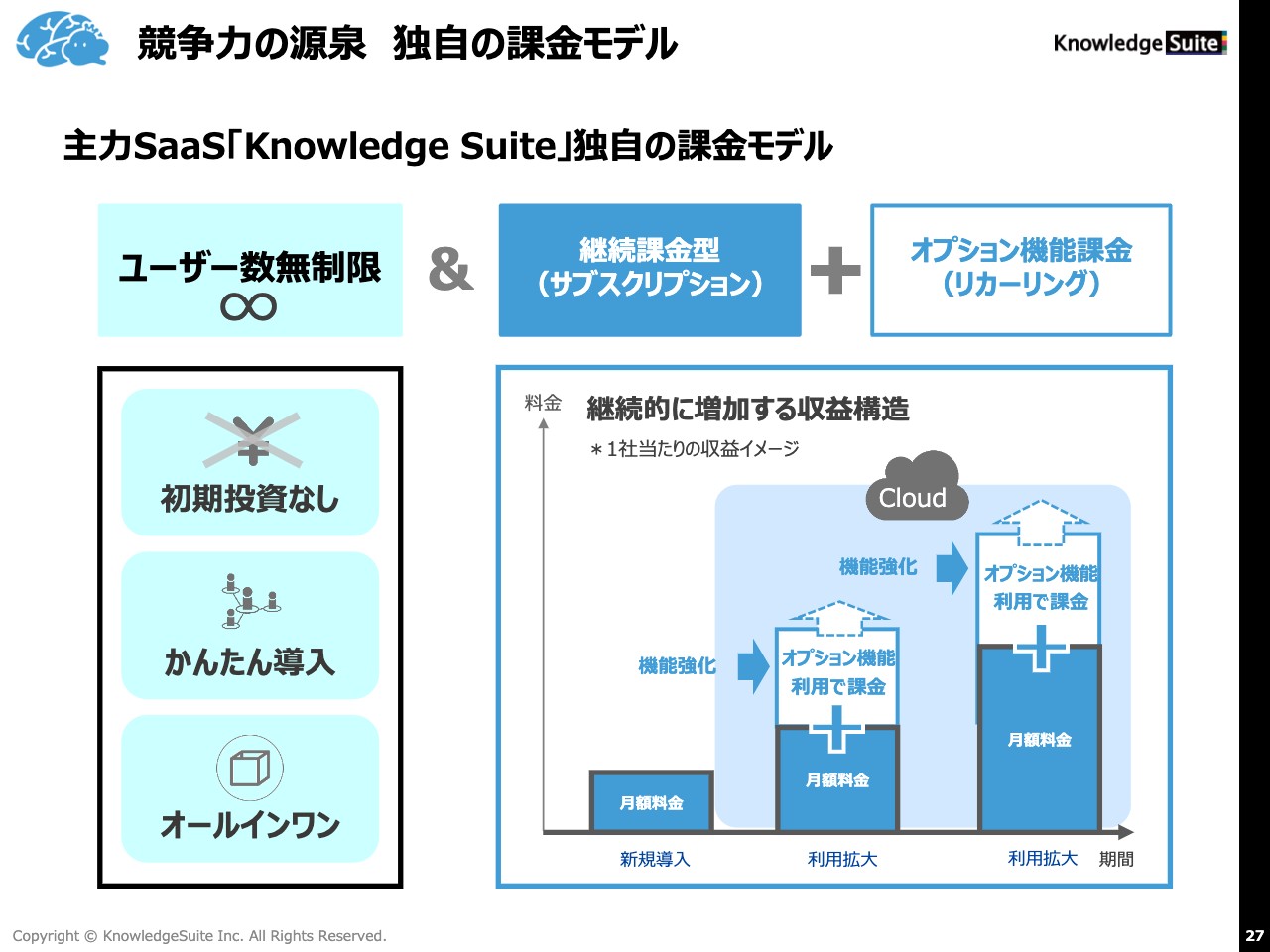

競争力の源泉 独自の課金モデル

主力の「Knowledge Suite」独自の課金モデルについてご説明します。こちらの特徴的な点は「ユーザー数無制限」「初期投資なし」「かんたん導入」「オールインワン」であることです。それにサブスクリプションをプラスし、さらにリカーリングとしてオプション機能を課金するというかたちの中で、収益を拡大させていくことが私どもの戦略であり、サービスの月額課金における料金体系となります。

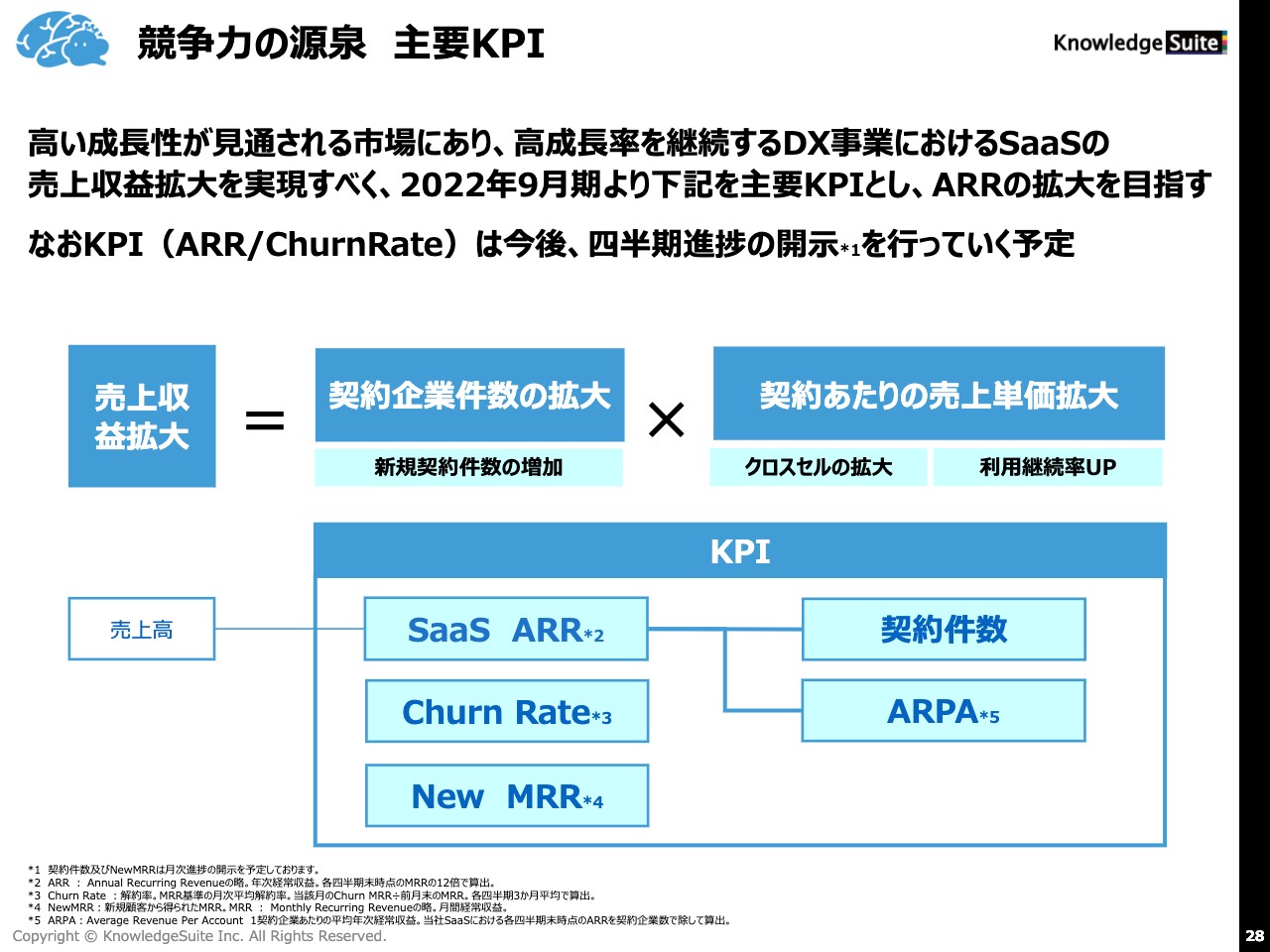

競争力の源泉 主要KPI

主要KPIとして、私どもは高い成長性が見通される市場にあります。高成長率を継続するDX事業においてSaaSの売上収益拡大を実現すべく、2022年9月期より、スライドに記載のものを主要KPIとし、ARRの拡大を目指す方向で進めています。なお、本日の午前中に10月の主要KPI月次進捗を発表しました。こちらについては後ほどご説明します。

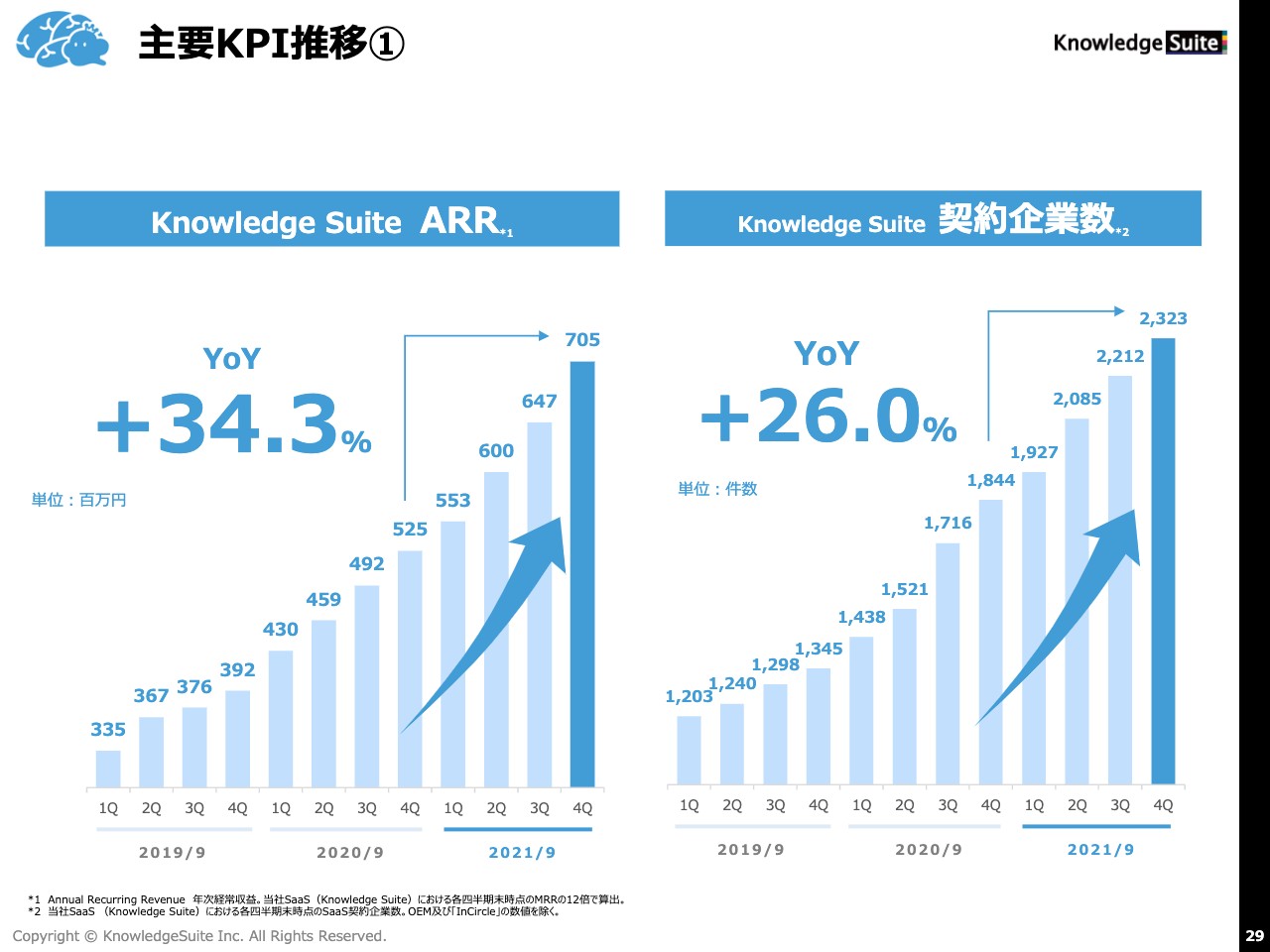

主要KPI推移①

主要KPIですが、左の棒グラフに示したように、「Knowledge Suite」のARRにおいてYoYでプラス34.3パーセントを達成しました。また右の棒グラフのとおり、契約件数、契約企業数もYoYでプラス26パーセントと、非常に大きい成長を遂げています。

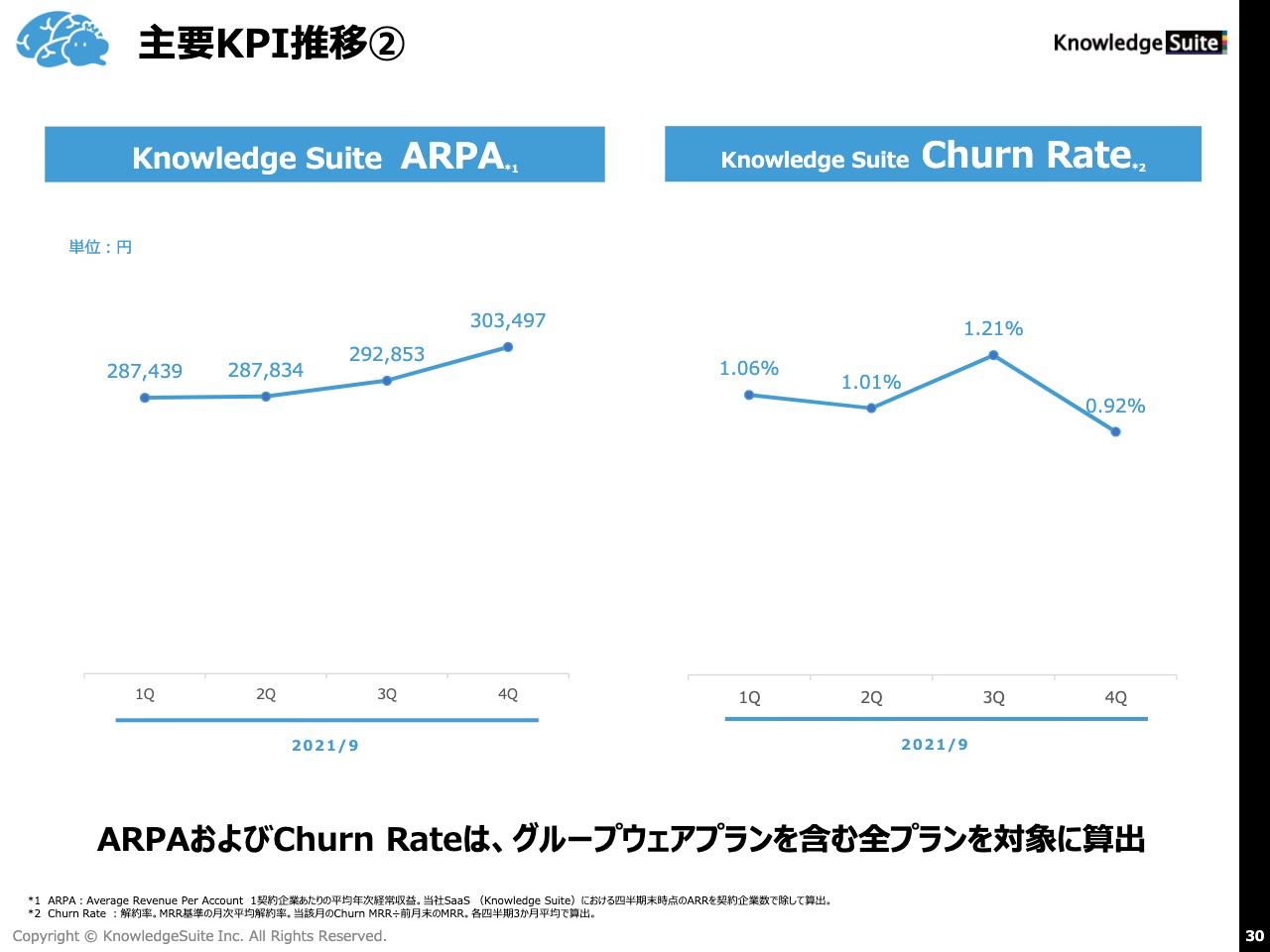

主要KPI推移②

左側のグラフは「Knowledge Suite」のARPAの推移を表しています。2021年9月期の第4四半期では、グループウェアのみ利用プランのお客さまも含め30万3,497円となっています。通常「Knowledge Suite」は、SFA、CRM、グループウェアを包含するサービスとして販売していますが、グループウェアのみのお客さまもいます。そのお客さまも包含し、約30万円強という数字になっています。

右側のグラフにあるチャーンレートは、第4四半期に大きく減っています。平均すると約1パーセント前後になるかと思っています。

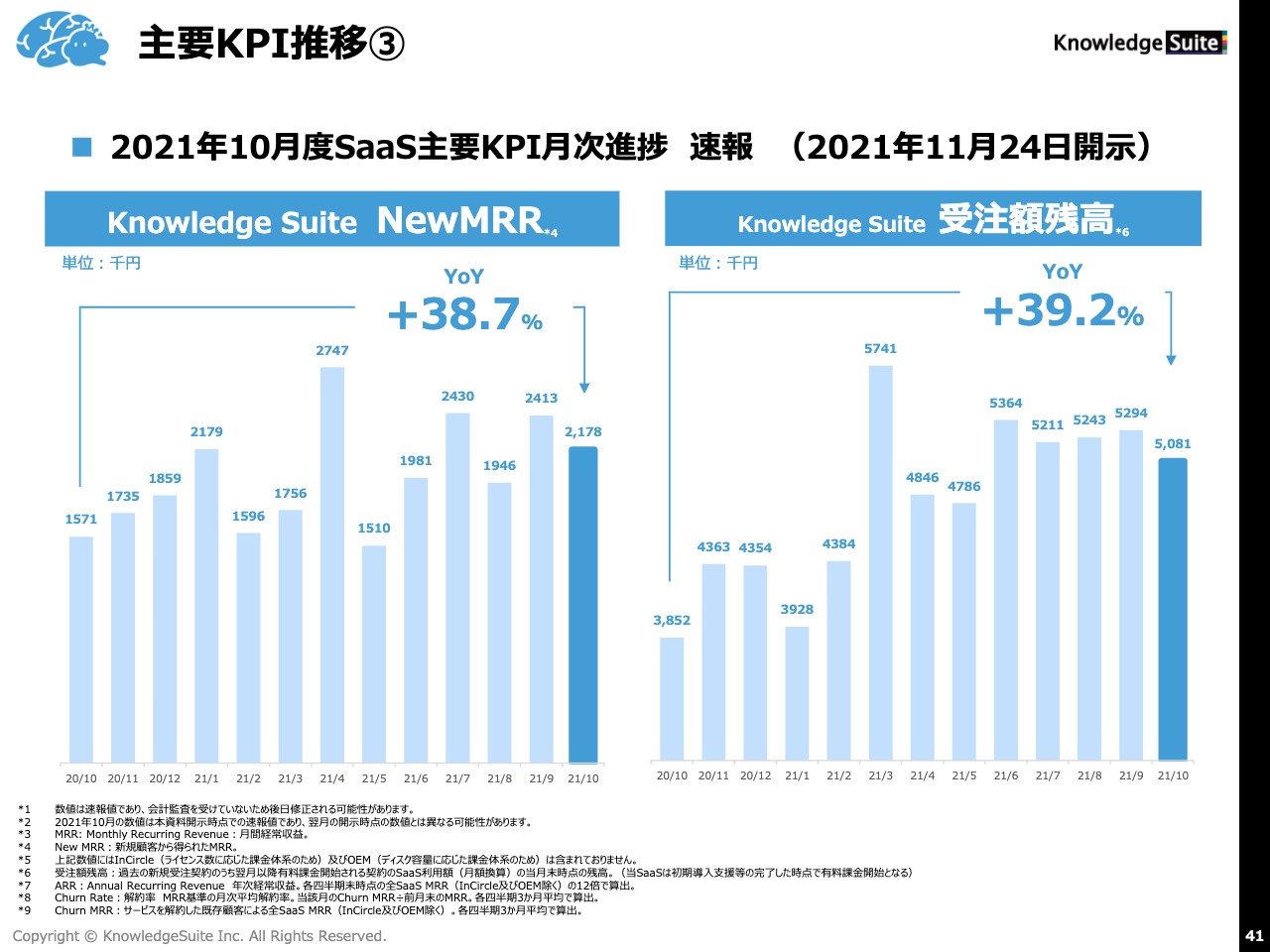

主要KPI推移③

続いて本日発表したKPI月次進捗になります。こちらはYoYでプラス38.7パーセントになっています。New MRRの部分です。受注額残高はYoYでプラス39.2パーセントとなり、約500万円が積み上がっています。

来月または半年以内に課金がスタートする予定の金額です。そのため、こちらの課金が開始されれば、ARRにおいて非常に大きい金額が積み上がってくる受注額残高になっています。

主要KPI推移④

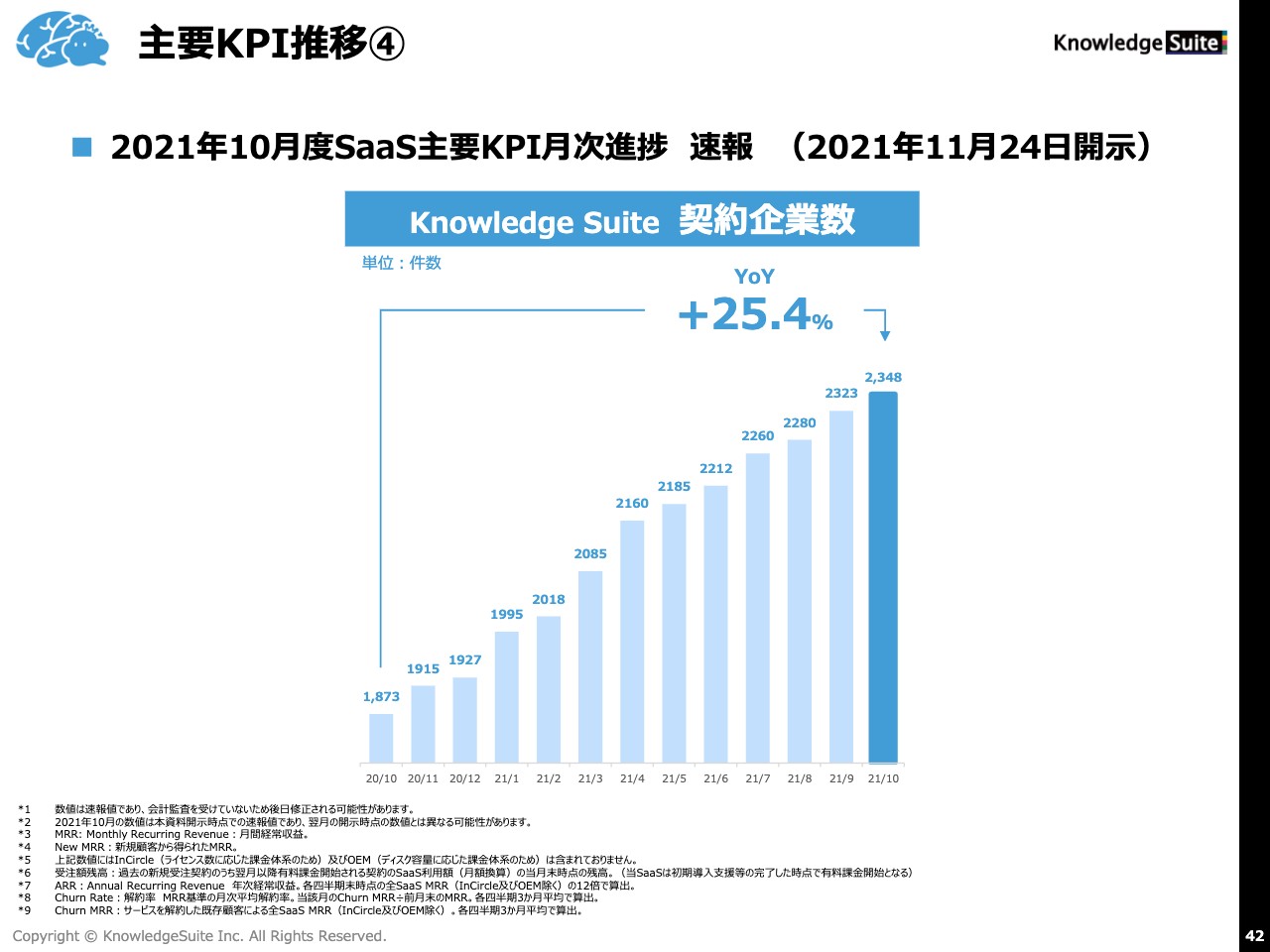

「Knowledge Suite」の契約企業数もYoYでプラス25.4パーセントと非常に大きく成長しています。こちらも本日発表したKPI月次進捗に記載のとおりです。

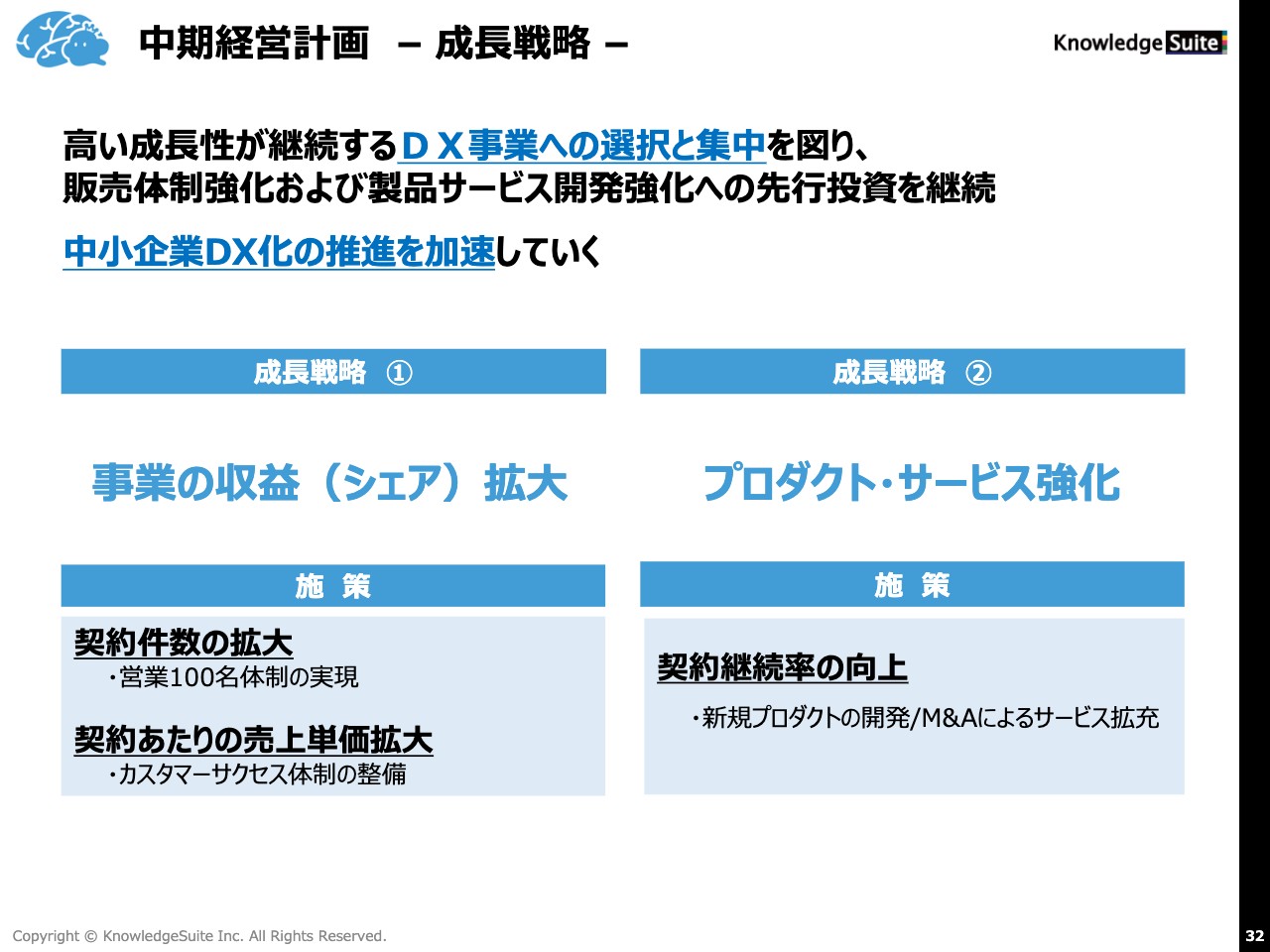

中期経営計画 – 成長戦略 –

続いて、事業計画になります。成長戦略として、高い成長性が継続するDX事業への選択と集中を図り、販売体制の強化および製品サービス開発強化への先行投資を継続します。

成長戦略の1つ「事業収益(シェア)の拡大」の施策として契約件数の拡大を狙うため、営業100名体制を実現します。また、契約あたりの売上単価の拡大を目指し、カスタマーサクセスの体制整備を行いながら、単価をあげていく動きに取り組んでいきます。

もう1つの成長戦略は「プロダクト・サービスの強化」です。施策として、契約継続率の向上を図ります。新規プロダクトの開発、M&Aによるサービスの拡充を狙いつつ、アップセル、クロスセルを図っていく流れになります。

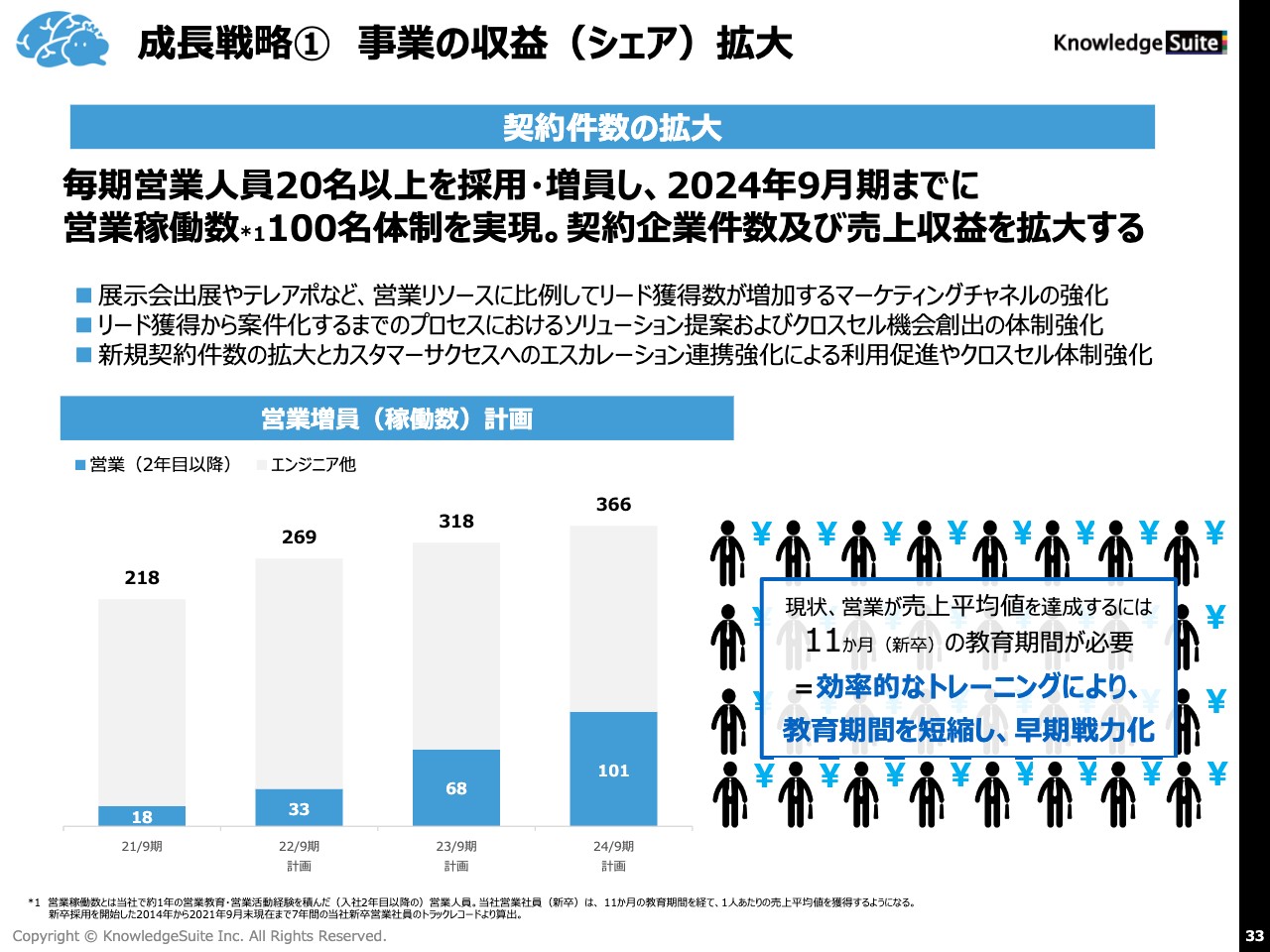

成長戦略① 事業の収益(シェア)拡大

「事業収益の拡大」ですが、従前よりお話ししているように、2024年9月期までに営業人員100名体制を実現します。この営業体制が動き出すタイミングですが、7年間のトラックレコードから算出して平均すると、1人が成長し、売上平均値まで達するために、11ヶ月前後の教育期間が必要になります。

約12ヶ月前後から、中途も含めた新卒の営業がこの売上平均値まで育ってきます。今年の4月に3倍の人員を確保しました。ですので、来年の4月以降の売上が非常に楽しみになっています。

さらにいいますと、教育期間をいかに短縮できるかということです。早期戦力化になるため、早いタイミングから少しずつ売上平均値が上がっていくことも、私どもの今後の戦略の1つになっていきます。

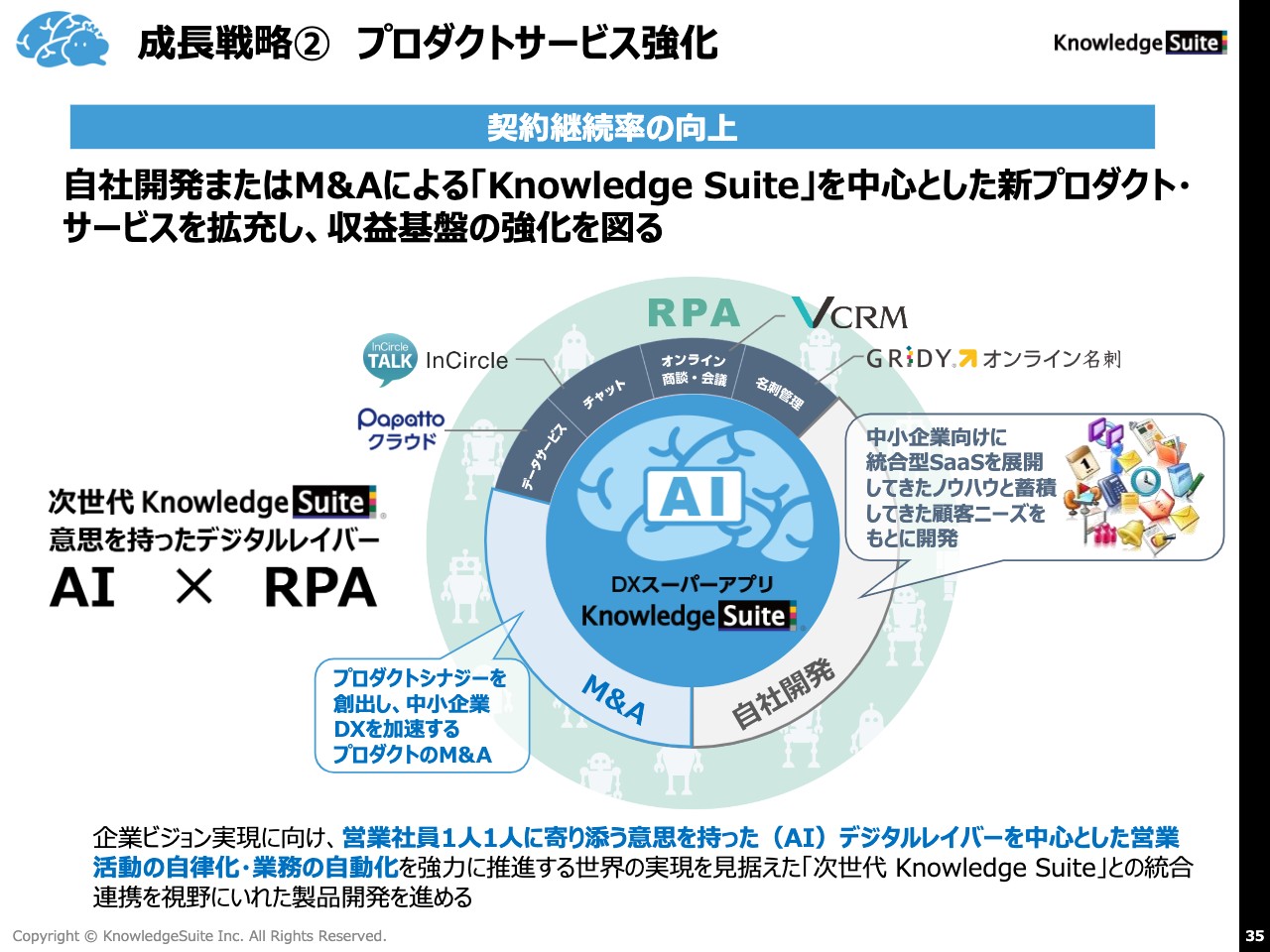

成長戦略② プロダクトサービス強化

もう1つの成長戦略が、先ほどもお話しした「プロダクトサービスの強化」となります。「新Knowledge Suite」が中心になっていますが、こちらにおいて「AI×RPA」、いわゆる意思を持ったデジタルレイバーが中小企業の人手不足を補っていきます。

企業ビジョン実現に向け、営業1人1人に寄り添う意思を持ったデジタルレイバーが中心となり、営業活動の自律化・業務の自動化を強力に推進する世界の実現を見据えた次世代「Knowledge Suite」との統合連携を視野にいれた製品開発を進めています。

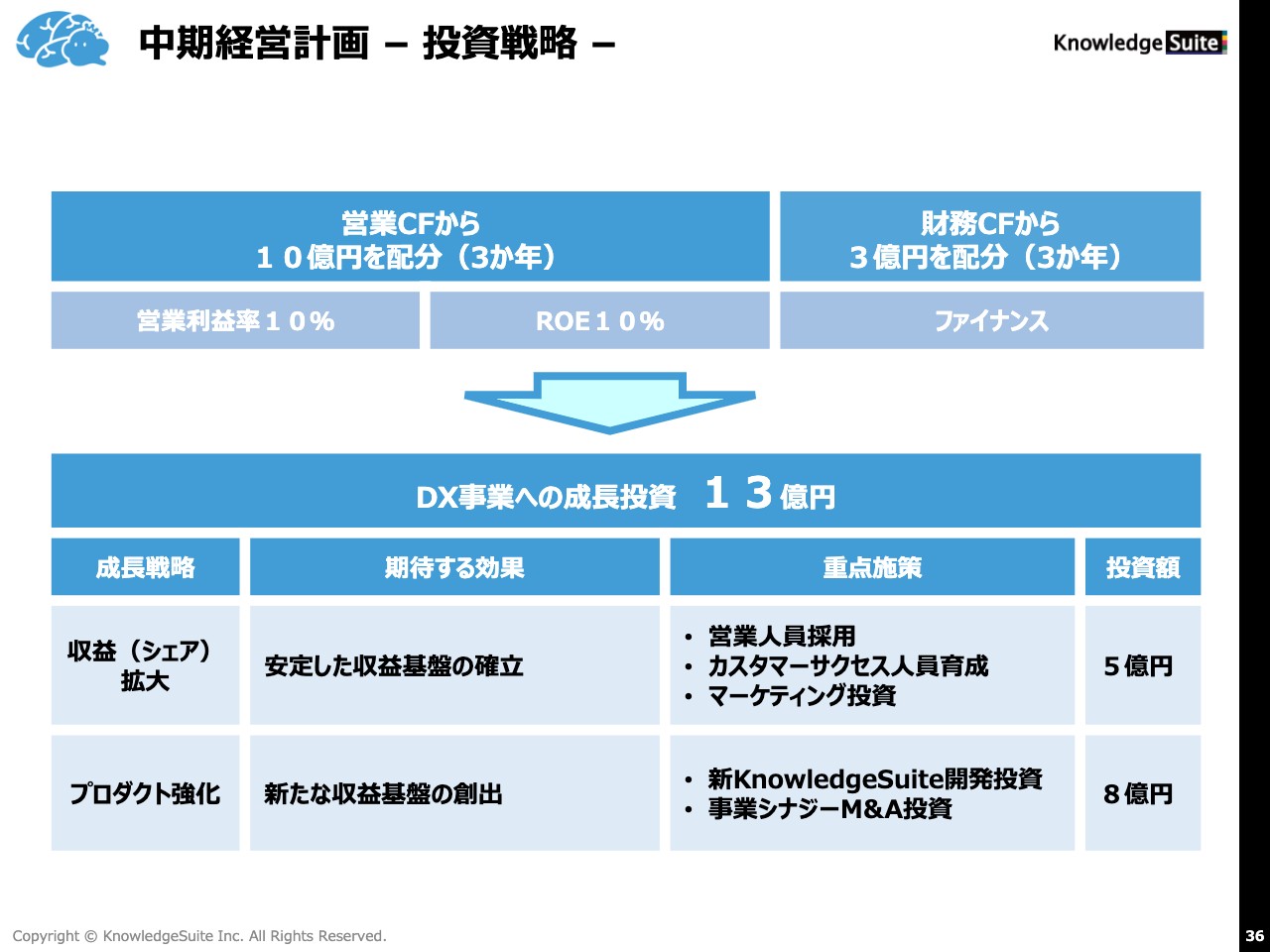

中期経営計画 – 投資戦略 –

投資戦略ですが、営業キャッシュフローから3年間10億円を配分し、営業利益率10パーセント、ROE10パーセントを計画しています。あわせて財務キャッシュフローから3億円を配分し、それらによるDX事業の成長投資は13億円を計画しています。

成長戦略の内訳は、収益拡大に5億円、またプロダクト強化の「新 Knowledge Suite」の開発、事業シナジーM&Aの投資に8億円を計画しています。

中期経営計画 – 財務戦略 –

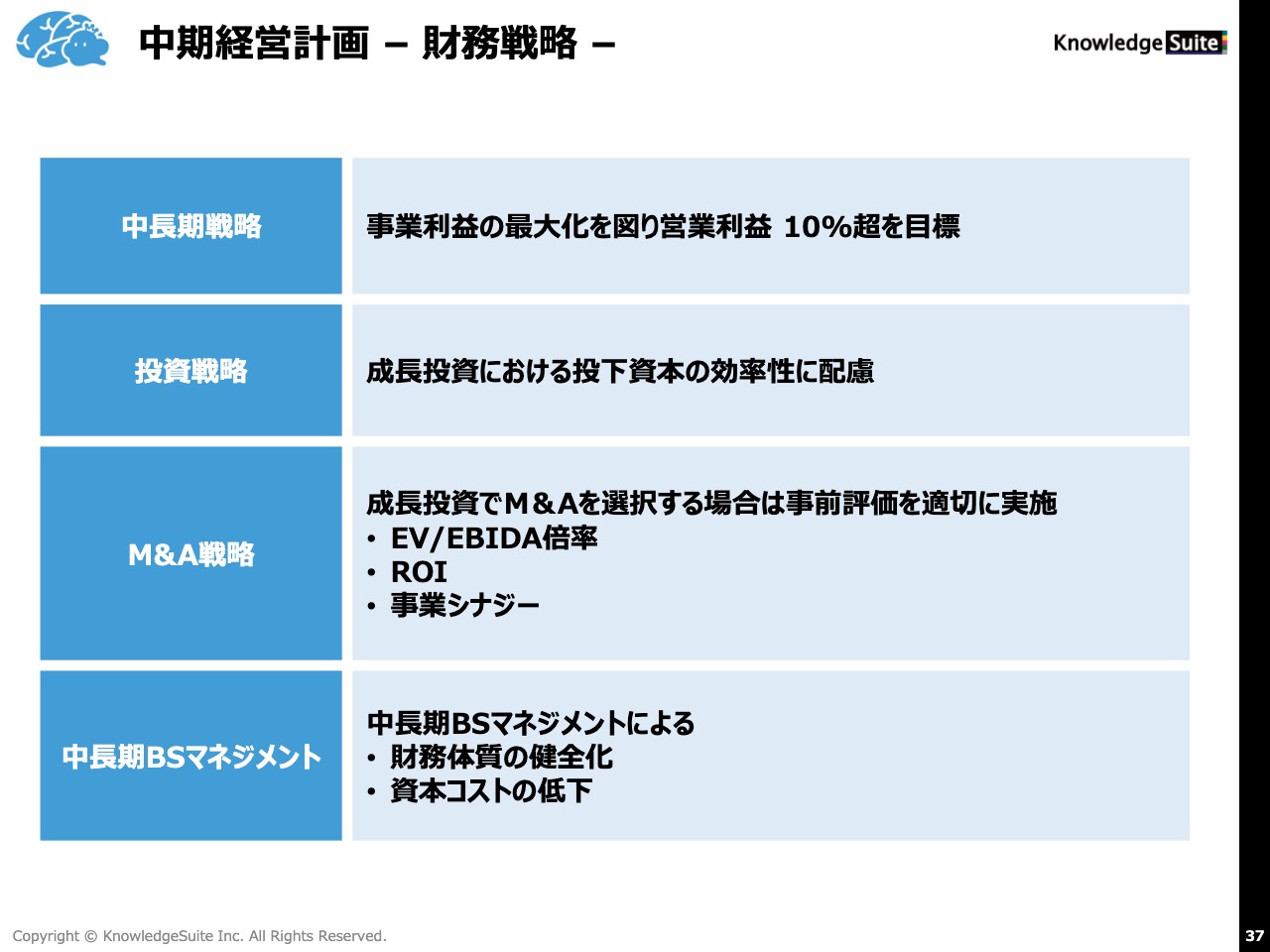

財務戦略になりますが、中長期戦略では事業利益の最大化を図り、営業利益10パーセント超を目標に掲げています。

また、投資戦略として、成長投資における投下資本の効率性に配慮します。M&A戦略に関しては、成長投資でM&Aを選択する場合は事前評価を適切に実施し、EV/EBITDA倍率、ROI、事業シナジーなどを慎重に検討し、積極的に進めていく予定です。

中長期B/Sマネジメントは、財務体制の健全化、資本コストの低下を図っていきます。

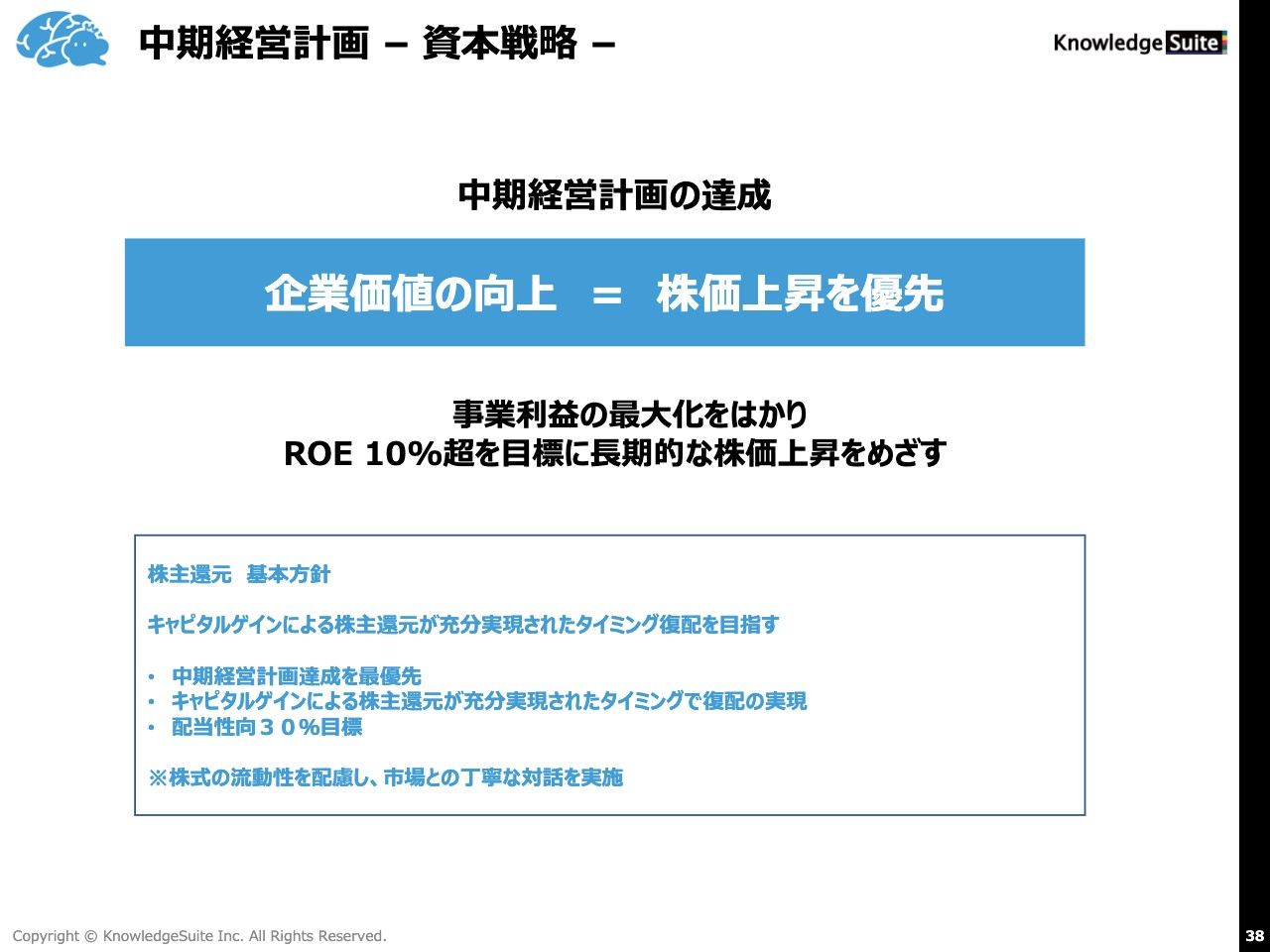

中期経営計画 – 資本戦略 –

中期経営計画の達成に向けた資本戦略として、企業価値の向上による株価上昇を優先させます。事業利益の最大化をはかり「ROE10パーセント超」を目標に据え、長期的な株価上昇をめざします。

株主還元の基本方針としては、中期経営計画の達成を最優先し、キャピタルゲインによる株主還元が十分実現されたタイミングで復配を実現させます。配当性向30パーセントが目標です。

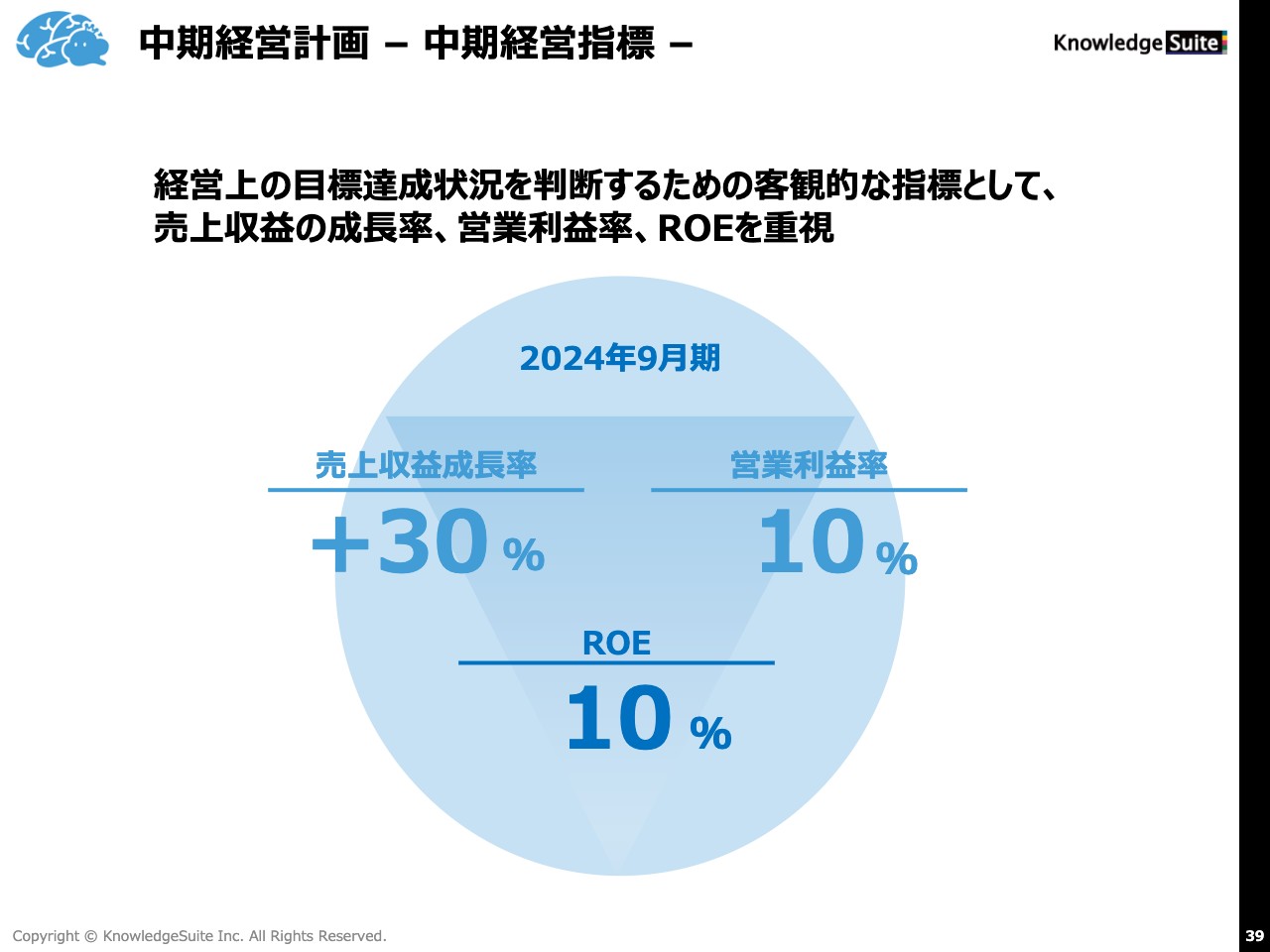

中期経営計画 – 中期経営指標 –

中期経営指標については、経営上の目標達成状況を判断するための客観的な指標として「売上収益の成長率」「営業利益率」「ROE」を重視して取り組んでいきます。

2024年9月期に、売上収益成長率プラス30パーセント以上、営業利益率10パーセント以上、ROE10パーセント以上を目指し、中期経営計画の目標としてがんばっていきます。

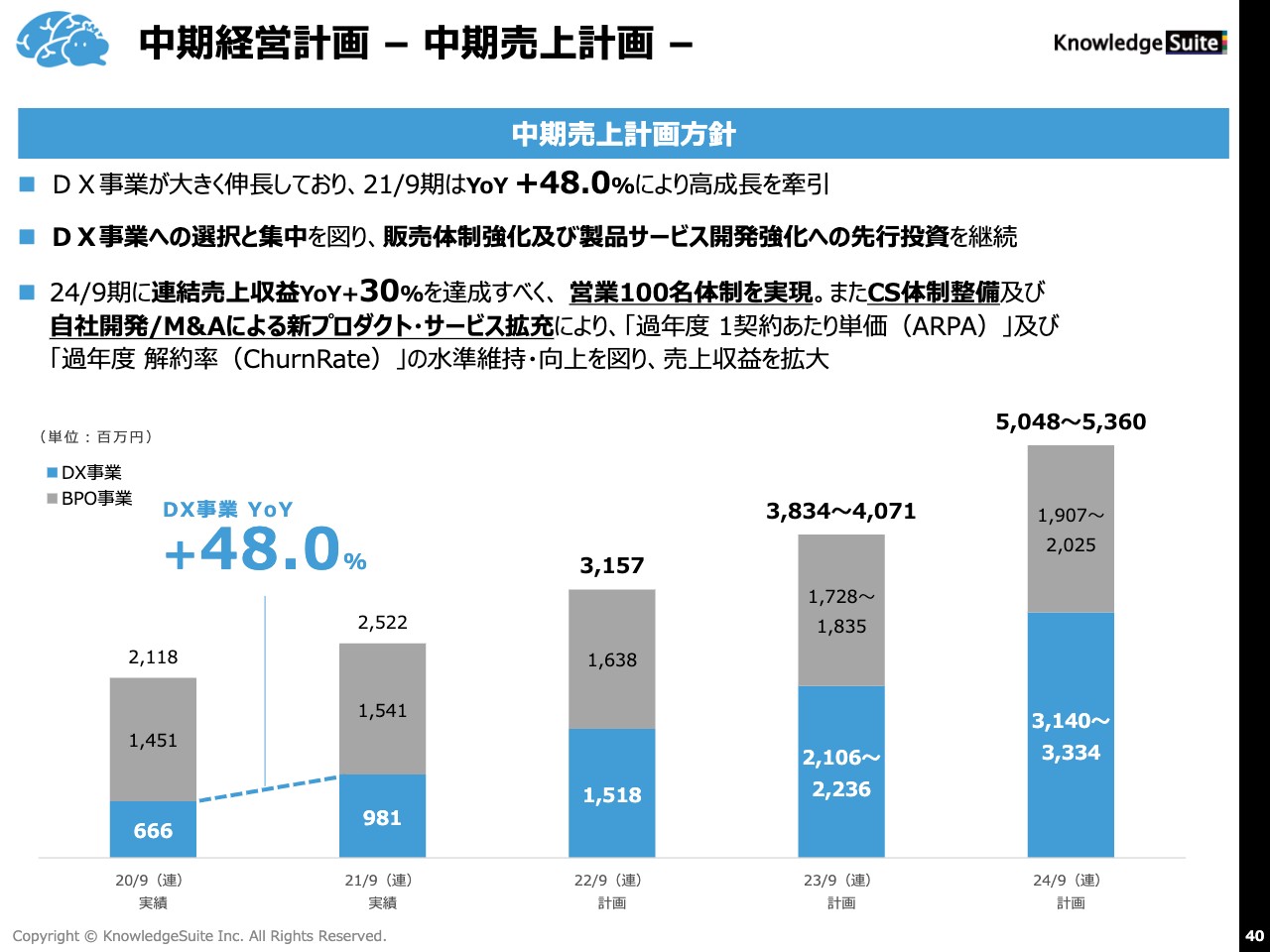

中期経営計画 – 中期売上計画 –

中期売上計画についてお話しします。こちらはDX事業が大きく伸長しており、2021年9月期は、YoYでプラス48パーセントと高成長を牽引しました。DX事業の選択と集中を図ることにより、販売体制強化および製品サービス開発強化へ先行投資を継続します。2024年9月期の連結売上収益において、YoYでプラス30パーセントを達成するため、営業100名体制を実現します。

またCS体制整備および自社開発、M&Aによる新プロダクト・サービス拡充により「過年度1契約あたり単価」および「過年度解約率」の水準維持・向上を図りつつ、売上収益を拡大させていく計画です。

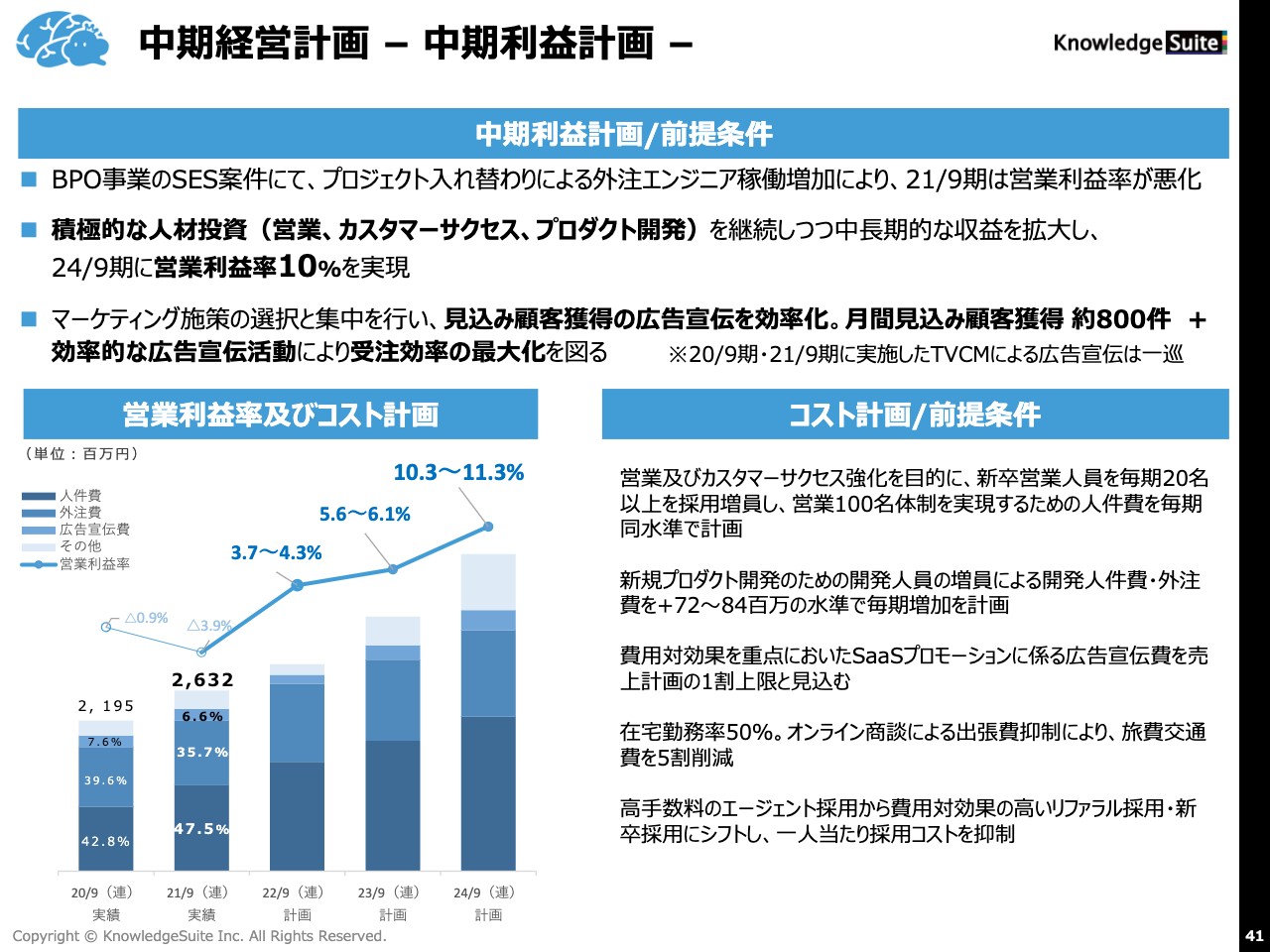

中期経営計画 – 中期利益計画 –

中期利益計画になります。BPO事業のSES案件にて、プロジェクトの入れ替えなどにより、外注エンジニア稼働が増加し、2021年9月期は営業利益率が悪化しました。

営業、カスタマーサクセス、プロダクト開発における積極的な人材投資を継続しつつ、中長期的な収益を拡大し、2024年9月期に営業利益率10パーセント強を目指しています。

マーケティング施策の選択と集中を図り、見込み顧客獲得の広告宣伝を効率化していきます。こちらは月間見込み顧客約800件に加え、効率的な広告宣伝活動により受注効率の最大化を図っていきます。

先ほどもお話ししましたが、今回、TVCMなどいろいろな広告展開を実施していくことにより、非常に効率的な動きを見出しました。今の計画水準であれば、TVCMでなくとも、私どもが計画する戦略的なプロモーション活動により、売上、利益ともに十分達成できると見込んでいます。

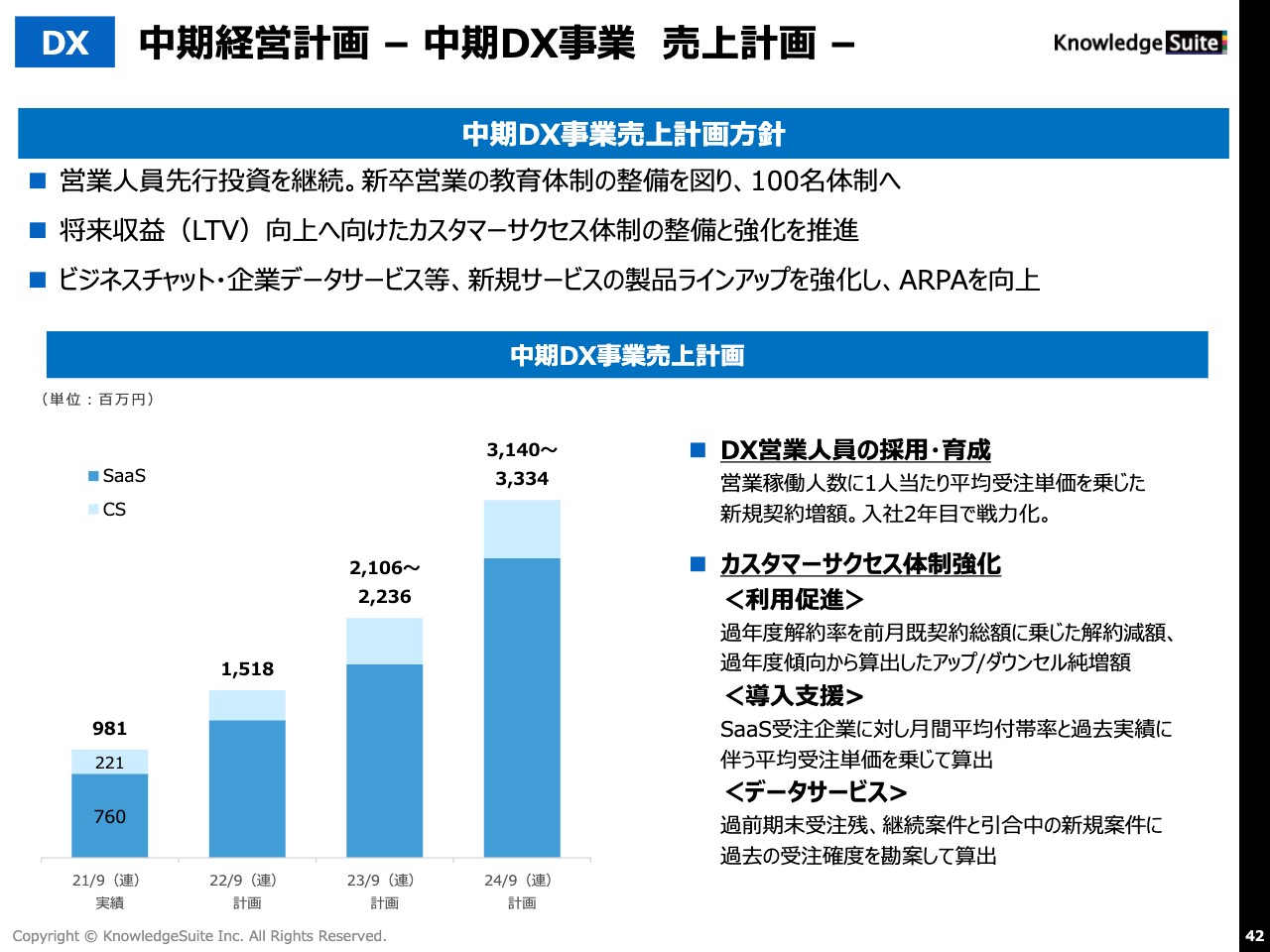

中期経営計画 – 中期DX事業 売上計画 –

中期DX事業の売上計画のお話になります。方針についてですが、現在、営業人員の先行投資を継続し、新卒営業の教育体制の整備を図っていき、100名体制を目指します。また、将来収益(LTV)向上へ向けたカスタマーサクセス体制の整備と強化を推進し、ビジネスチャット・企業データサービスなど、新規サービスの製品ラインナアップを強化することにより、ARPAを向上します。

売上計画ですが、今期はDX事業で15億1,800万円とし、それ以降に関しては、レンジ幅にてご説明します。2023年9月期は、連結で約21億円から約22億円のレンジ、2024年9月期は、連結で約31億円から約33億円規模のレンジに収めていく計画です。

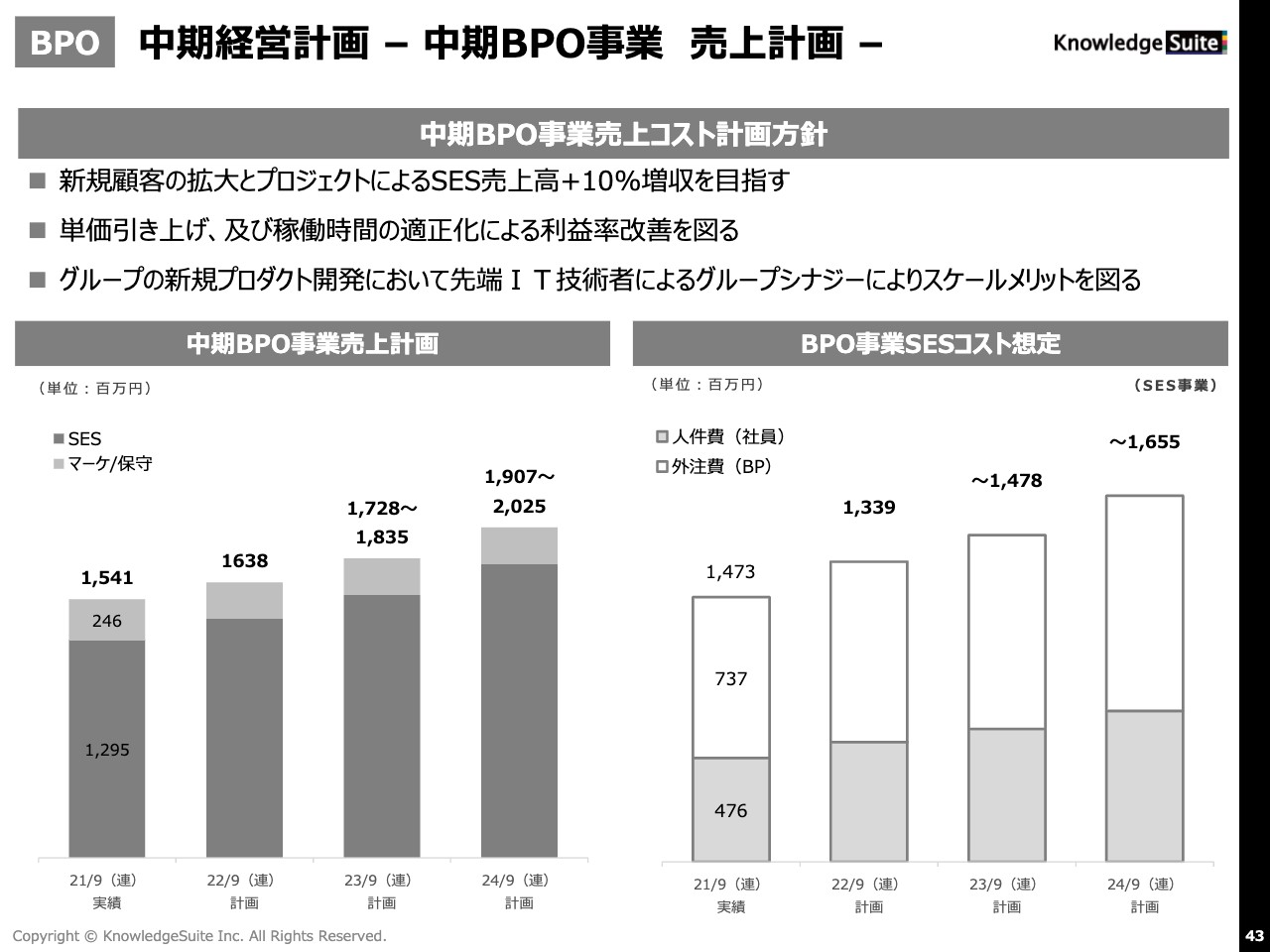

中期経営計画 – 中期BPO事業 売上計画 –

BPO事業の売上コスト計画は、新規顧客の拡大とプロジェクトにより、SES売上高プラス10パーセント増収を目指しています。単価引き上げ、および稼働時間の適正化による利益率改善を図っていきます。また、グループの新規プロダクトの開発では、先端IT技術者活用によるグループシナジーによりスケールメリットを図っています。

具体的には「Knowledge Suite」開発において、アーキテクトコア社側のBPO事業の優秀なエンジニアを「Knowledge Suite」の開発にも充当し、効率的なグループ経営により開発を進めています。

2022年9月期の計画は16億3,800万円で、2023年9月期の計画は17億円から18億円です。このタイミングからDX事業とBPO事業の売上構成比が逆転していきます。2024年9月期には19億円から20億円のレンジで動く予定です。

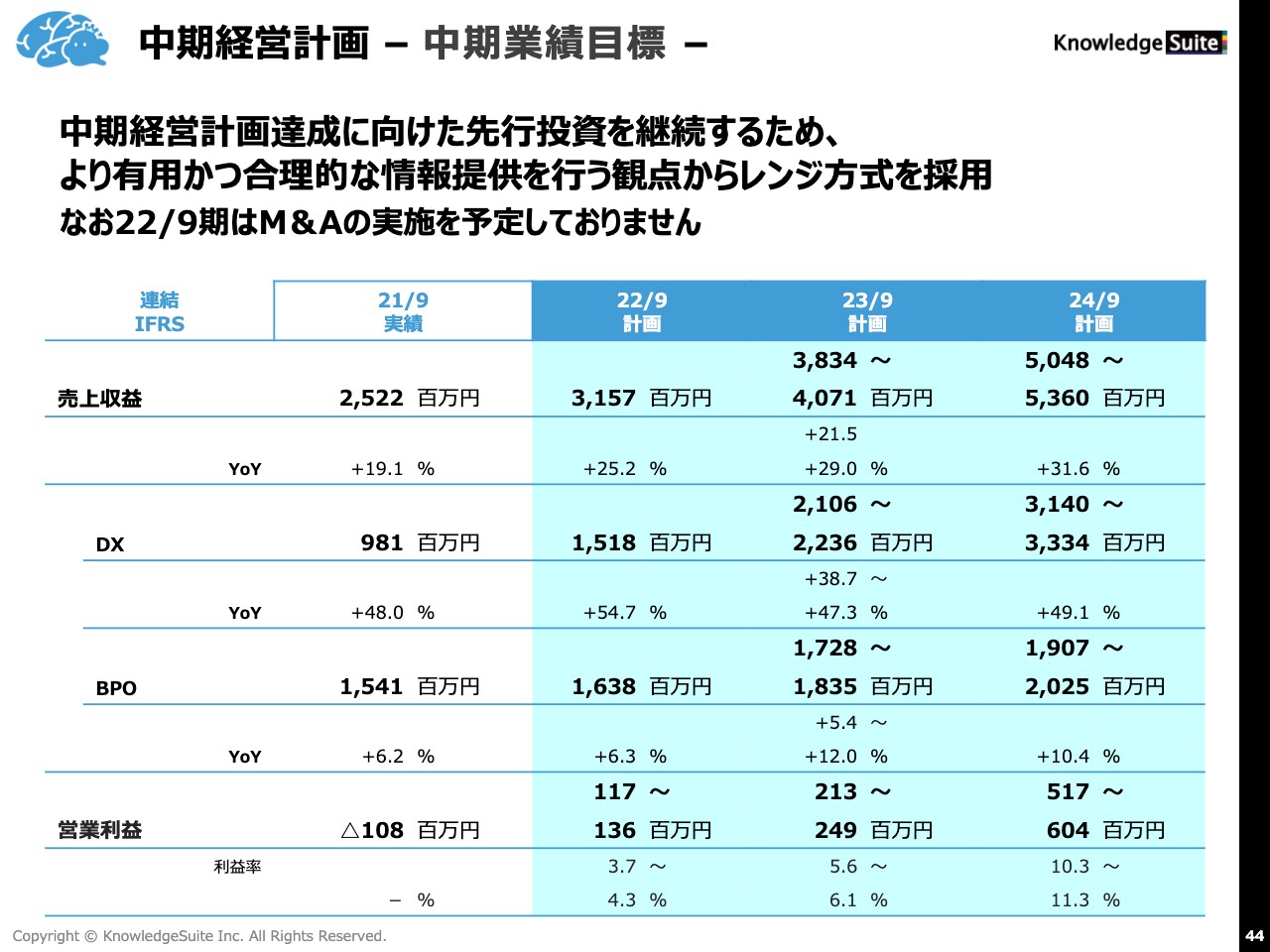

中期経営計画 – 中期業績目標 –

グループ全社の中期経営計画の業績目標になります。中期経営計画達成に向けた先行投資を継続するため、より有用かつ合理的な情報提供を行う観点からレンジ方式を採用します。なお、2022年9月期はM&Aの実施は予定していません。

2022年9月期の売上収益は31億5,700万円で、こちらはレンジを作りません。DX事業に関しては15億1,800万円、BPO事業は16億3,800万円です。営業利益のレンジは1億1,000万円から1億3,000万円で、だいたい2,000万円のレンジです。

2023年9月期から売上収益にもレンジ幅を作っており、38億円から40億円となっています。DX事業に関しては21億円から22億円、BPO事業に関しては17億円から18億円です。こちらからDX事業とBPO事業の売上構成比が逆転していきます。営業利益に関しては2億1,000万円から2億4,000万円のレンジになっています。

2024年9月期は売上収益が50億円から53億円、DX事業に関しては31億円から33億円、BPO事業は19億円から20億円、営業利益は5億1,000万円から6億円を予定しています。

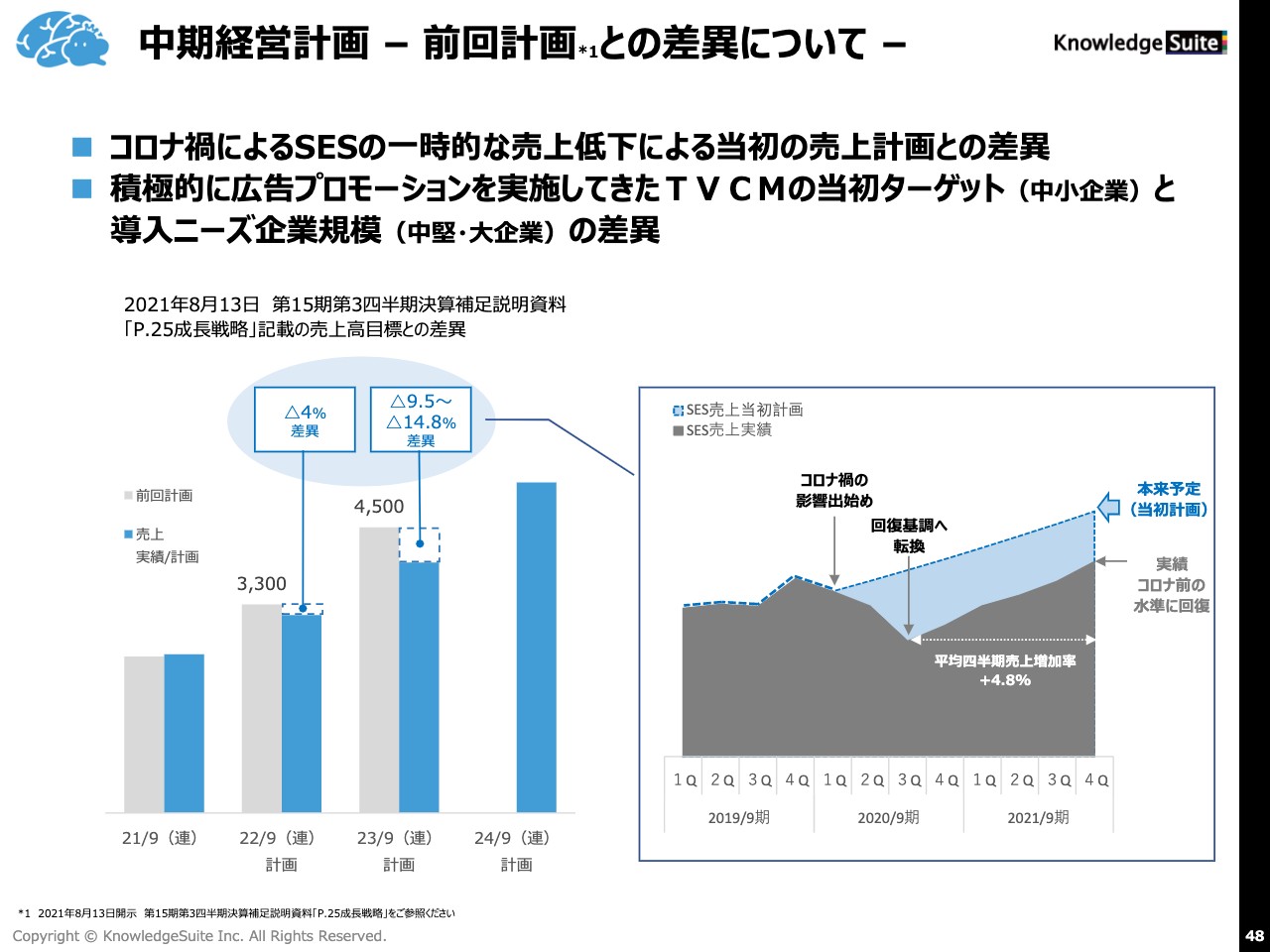

中期経営計画 – 前回計画との差異について –

前回計画との差異についてご説明します。

コロナ禍によるSES事業の一時的な売上低下により、当初の売上計画との差異が発生しました。

また、積極的な広告プロモーションを実施し、テレビCMの当初のターゲットは中小企業と謳っていました。しかし、導入ニーズ企業規模の差異が発生し、件数がまったく取れなかったのが正直なところです。

リードの件数は、どちらかと言いますと中堅・大手企業からの問い合わせが非常に多かったため差異が生まれました。

スライドをご覧いただくとおわかりのとおり、SES事業はどちらかと言いますとサブスクリプションと同じように、人月単位でそのまま積み上がっていく収益モデルになっています。

その差が2022年9月期の計画で4パーセント、2023年9月期の計画で9.5パーセントから14.8パーセントです。人が引き上げてきたため、そこからまた積み上げていく流れの中でその差が発生しました。それがスライド右側の水色の棒グラフになります。

この部分は、本来はサブスクリプションと同じように、積み上がったところにさらに積み上がっていくためこのような推移を当初計画していたのですが、コロナ禍によるプロジェクトの一時的な低下、中止、引き上げなどが起こったことで、この落ち込みが発生しました。

プロジェクトへのIT人材参加を促進しつつサブスクリプションのように伸ばしていくことを実施し、2021年9月期第4四半期でコロナ前の水準まで復活しました。スライドの水色の部分ですが、前回計画したトップラインのみで計画していましたが、その差異が生まれたというのが現状です。

こちらに関してはご覧のとおり十分に成長しているため、このまま進めば計画どおりに問題なく推移すると考えています。