De cara a 2022, los inversores deberían preparar sus carteras para episodios de volatilidad y para una inflación persistente, probablemente diversificando más ampliamente entre clases de activos, estilos y regiones. Sin embargo, también deberán aprovechar esta oportunidad para incluir las tendencias estructurales disruptivas que están alimentando —e incluso cambiando radicalmente— nuestras perspectivas para el futuro.

Parece probable que el crecimiento económico experimente una desaceleración tras el repunte asociado al ”efecto de base” que observamos en 2021. La incertidumbre relacionada con la COVID-19 y los cuellos de botella de las cadenas de suministro seguramente lastrarán el crecimiento, y representarán una importante fuente de volatilidad de los precios.

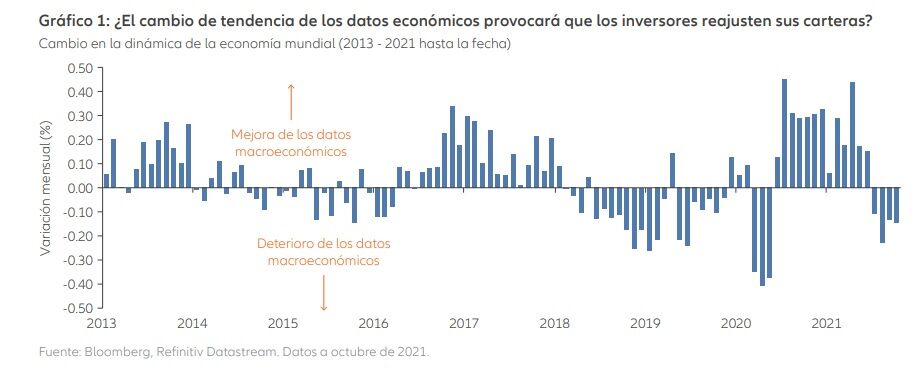

Cabe esperar asimismo una divergencia entre las cifras de crecimiento y los estímulos de los bancos centrales de las diferentes partes del mundo, y probablemente los mercados reaccionarán con rapidez a cualquier dato macroeconómico positivo o negativo (véase el Gráfico). Mientras tanto, parece probable que la inflación se mantenga en niveles más elevados de lo que muchos analistas esperaban.

¿Qué consecuencias tiene esto para las carteras de los inversores?

En Allianz GI creen que se trata de una buena oportunidad para revisar la diversificación de las carteras y sacar partido de tres temas estructurales:

Vigilar los tipos de interés

Los inversores tienen que estar atentos a la velocidad de los ajustes de los tipos de interés, a las fluctuaciones de los tipos de cambio y a los cambios de las expectativas para la inflación.

En Allianz GI creen que los bancos centrales y muchos inversores subestiman la probabilidad de que la inflación de precios al consumo pueda resultar más elevada de lo que se esperaba y de que se prolongue más de lo que los mercados financieros esperan. A pesar de que algunos bancos centrales ya han aplicado subidas de tipos, y de que otros están a punto de hacerlo, también es probable que se mantengan ”detrás de la curva” a la hora de responder a las presiones inflacionarias.

Por consiguiente, a pesar de que es posible que la inflación aumente, no creemos que vayamos a presenciar el fin de una era caracterizada por décadas de tipos generalmente bajos lo que significa que los inversores deben encontrar nuevas formas de proteger su poder adquisitivo y de buscar rentabilidad.

Reconociendo el valor de China

La segunda economía más importante del mundo atraviesa una transformación estratégica sin precedentes y es importante no perder esto de vista, aun cuando el crecimiento económico se ralentice y las restricciones reguladoras afecten a determinados sectores. La volatilidad continuará siendo el sello distintivo de la inversión en China, pero seguimos confiando en las inversiones a largo plazo.

Aquellos que entienden la estrategia y el contexto político de China en un sentido más amplio —y que se mueven activamente por sus mercados— puede que estén mejor preparados para evitar baches en el camino.

Alcanzando la sostenibilidad

Teniendo en cuenta el esfuerzo global para alcanzar el objetivo de cero emisiones netas (“net zero”) en unas décadas, ¿cómo pueden los inversores conseguir que sus carteras ayuden a generar un impacto positivo? La demanda de los inversores, la rápida evolución de las regulaciones y un torrente de datos suponen un reto para conocer el verdadero impacto que los inversores pueden lograr

y ¿Cómo pueden lograrlo?

Se trata de un tema altamente complejo, que implica a diferentes partes interesadas en las distintas fases de sus viajes hacia el “net zero”.

Los expertos creen que la sostenibilidad será un elemento de disrupción para la vieja economía, dado que los ciudadanos de todo el mundo tratarán de reducir su huella ecológica y de aumentar su impacto positivo en el medioambiente y en la sociedad en general.

Vigilar los tipos de interés: proteger las carteras frente a posibles errores en las políticas monetarias Los bancos centrales se encuentran en territorio desconocido por lo que respecta a los estímulos monetarios que han aplicado.

Esto eleva el riesgo de que los bancos centrales cometan un error en sus políticas que pueda alterar, en parte, la economía mundial, provocar una mayor volatilidad de la inflación y afectar a los mercados financieros. Como resultado, las autoridades monetarias caminan con pies de plomo.

Tengamos en cuenta que tanto la Reserva Federal estadounidense (la Fed) como el Banco Central Europeo (BCE) han anunciado su intención de recortar los programas de compra de activos y subir los tipos. Al mismo tiempo, estos y otros bancos centrales no quieren “tensar la cuerda” demasiado. Se han mostrado más tolerantes con el aumento de la inflación y están permitiendo que avance más rápidamente que sus subidas de tipos. En el argot de la política monetaria se diría que están “detrás de la curva”.

Teniendo en cuenta los elevados niveles de endeudamiento actuales del sector privado y del público, también son conscientes de que, si tiran con demasiada fuerza de las riendas monetarias, corren el riesgo de provocar impagos. Este respaldo monetario constante es una de las razones por las que creemos que el aumento de la inflación será más persistente de lo que los mercados descuentan en estos momentos.

Hay además otros acontecimientos a largo plazo en la economía real que son al menos ligeramente inflacionarios: la ralentización del comercio internacional, el aumento de los salarios de los trabajadores y la lucha contra el cambio climático, por nombrar solo algunos. El aumento de precios de los certificados de CO2 y los ajustes económicos necesarios para una economía “verde” probablemente elevarán los costes en un principio, aunque cabe esperar que favorezcan al crecimiento económico y al planeta a largo plazo.

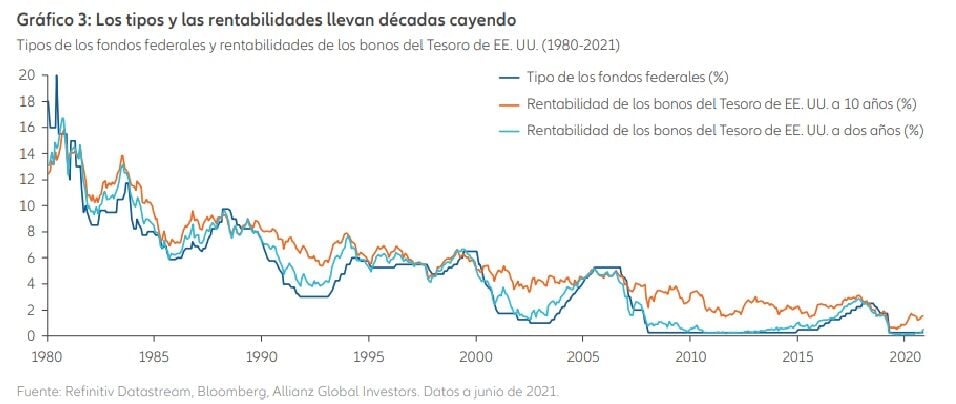

Pero en general, las fuerzas que han impulsado los tipos de interés constantemente hacia el cero durante las cuatro últimas décadas siguen funcionando y creemos que continuarán siendo dominantes durante algún tiempo (véase el Gráfico). En este contexto, parece probable que los tipos de interés y las rentabilidades se mantengan en niveles más bajos durante más tiempo.

Qué implica esto para los inversores: plantearse cambios fundamentales para este entorno cambiante

Teniendo en cuenta que probablemente los tipos de interés se mantendrán bajos durante más tiempo mientras que la inflación se mantendrá en unos niveles más elevados que en la era prepandemia, es posible que los inversores quieran replantearse sus asignaciones de activos.

Es muy posible que se necesiten diferentes estrategias para moverse entre los diferentes niveles de crecimiento y rentabilidad potencial. Y será fundamental ser mucho más ágiles para invertir en una era en la que las condiciones del mercado pueden cambiar rápidamente —y el potencial de errores en las políticas se mantiene elevado—.

He aquí cuatro ideas para el año próximo:

1. Utilizar una “estrategia de haltera”

Las reducciones de las compras de bonos y el endurecimiento de la política monetaria por parte de los bancos centrales, junto con el aumento de la inflación, probablemente darán lugar a una caída de los precios de los bonos y a un avance de sus rentabilidades. Una forma de afrontar esta situación consiste en ver las carteras como si fuesen una “haltera»” que abarca dos grupos de activos: aquellos adecuados para la preservación del capital (incluyendo bonos de deuda pública, bonos corporativos, inversiones asimilables al efectivo y alternativos líquidos) y aquellos diseñados para generar un crecimiento del capital y rentas (incluyendo bonos de mercados emergentes, acciones e incluso activos de mercados no cotizados). Los inversos pueden perseguir diversos resultados a través de soluciones de multiactivos que combinan elementos de cada grupo.

2. Pensar en temas

La inversión temática ofrece la posibilidad de diversificar las carteras, armonizándolas al mismo tiempo con importantes cambios sociales y demográficos a largo plazo. Temas como la transformación de la atención sanitaria y la incorporación de tecnologías digitales representan nuevas fuentes de crecimiento y de potencial rentabilidad —que las clasificaciones tradicionales por sectores o regiones pueden pasar por alto—. Los Objetivos de Desarrollo Sostenible promovidos por la ONU ofrecen una valiosa “ventana de cara al futuro” para identificar empresas que están aprovechando estas oportunidades.

3. Sacar partido de los mercados no cotizados

Los mercados no cotizados pueden tener un especial interés para los inversores institucionales en este entorno, donde las primas por falta de liquidez resultan atractivas. Pueden ofrecer varias una cierta protección si la reciente subida de la inflación se convierte en una tendencia a más largo plazo. Los inversores también pueden usar los mercados no cotizados para tratar de lograr alfa financiero al tiempo que mejoran el mundo en el que vivimos. Esto resulta particularmente oportuno teniendo en cuenta el compromiso de los sectores público y privado de “reconstruir mejor” tras la pandemia de la COVID-19 —por ejemplo, invirtiendo en educación, sanidad o en la mejora de infraestructuras digitales—

4. Mantenerse ágil

Los estímulos monetarios y fiscales siguen siendo abundantes, aunque se están desvaneciendo. Probablemente los datos de crecimiento e inflación seguirán siendo mucho más volátiles que en ciclos anteriores, lo que dificultará la realización de predicciones. Por otra parte, es posible que el crecimiento se vea impulsado cada vez más por factores “endógenos” (internos), como el consumo y el avance de la alta tecnología.

Los escenarios pueden cambiar rápidamente en este entorno. Esto significa naturalmente que la combinación óptima de activos se tendrá que modificar en consecuencia —todo esto manteniendo la exposición a los activos de mayor riesgo sin asumir niveles innecesarios de riesgo total—. Esto requiere un enfoque activo altamente dinámico que modifique las posiciones rápidamente a medida que evolucionan las condiciones económicas.

Reconociendo el valor de China: no se deje disuadir por la volatilidad

Un factor crítico a tener en cuenta en 2022 es hasta qué punto China —la segunda economía más importante del mundo— seguirá desconcertando a los mercados. No cabe duda de que el crecimiento se ha ralentizado y de que los recientes problemas de regulación han provocado corrientes de ventas en los mercados. Sin embargo, en nuestra opinión estos cambios son parte integrante de la inversión en China y los inversores deberían tratar de lidiar con ellos a largo plazo.

Con carácter más inmediato, hay multitud de buenas noticias procedentes de China. Su sector bancario es robusto, su gobierno mantiene el compromiso de reforzar su posición como uno de los principales actores de la economía mundial y el país se financia solo en una pequeña medida con fondos procedentes del extranjero. Las valoraciones del mercado de renta variable china son generalmente más baratas que sus homólogas de EE. UU.

Además, habida cuenta de que el país se prepara para el XX Congreso Nacional del Partido Comunista que se celebrará en octubre de 2022, el gobierno probablemente hará todo lo posible para fomentar el optimismo. No nos equivoquemos: los inversores sufrirán altibajos. Las tensiones entre EE. UU. y China giran en torno a un “darwinismo digital” constante, es decir, una carrera de poder global que dura ya décadas impulsada por la tecnología y la inteligencia artificial.

En respuesta, China trata de impulsar la autosuficiencia —promover la fabricación de alta tecnología y el gasto del consumidor local para intentar reducir la dependencia del comercio exterior. Surgirán “campeones nacionales”, es decir, empresas que ofrecerán alternativas nacionales a mercancías que anteriormente se importaban y que potenciarán la ventaja competitiva mundial de China.

Qué implica esto para los inversores: es fundamental entender la historia y la estrategia de China

Por lo que respecta a China, consideramos que la gestión activa es esencial, tanto para moverse en este entorno como para emplear la inevitable volatilidad para tomar o elevar posiciones en compañías de calidad.

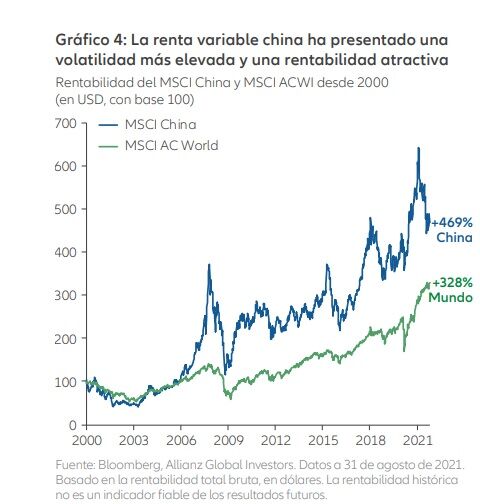

Observamos oportunidades en sectores vinculados a la necesidad estratégica de China de ser autosuficiente (semiconductores y robótica) y en acciones vinculadas a sus objetivos de emisiones de carbono (energías renovables y la cadena de suministro de vehículos eléctricos). Los inversores podrían pensar en añadir inversiones “satélite” temáticas a sus asignaciones básicas en acciones clase A chinas, centrándose en áreas de gran potencial como la atención sanitaria o la tecnología. El camino no siempre será fácil y sería bueno que los inversores aceptasen esta volatilidad que históricamente ha acompañado al crecimiento del mercado chino (véase el Gráfico).

También es útil entender la historia económica, social y cultural de China, y cómo está evolucionando su agenda política. Complementar el análisis de valores con un conocimiento del contexto en general puede ayudar a los inversores a descubrir dónde las prioridades estratégicas del país se traducen en oportunidades.

Lograr sostenibilidad: invertir en un cambio de mentalidad mundial

Allianz GI cree que en 2022 la sostenibilidad estará cada vez más presente en todas las decisiones de inversión —tanto para mitigar riesgos para el futuro como para encontrar soluciones para el presente—.

A continuación, indicamos cinco formas en las que la inversión sostenible podría ayudar a establecer la agenda económica mundial para el año próximo.

1. Definición de hojas de ruta hacia el ”net zero”

Como resultado de la última Conferencia de las Naciones Unidas sobre el Cambio Climático (COP26), cada vez se prestará más atención a las “hojas de ruta” que las partes interesadas individuales deben seguir para alcanzar las cero emisiones netas de carbono. Los países individuales deben articular el punto en el que se encuentran y cómo tienen previsto cambiar, y todas las partes interesadas tendrán que converger en un objetivo común. Sus decisiones cambiarán la forma de fabricar y consumir bienes, lo que afectará al crecimiento económico.

2. Procesar datos y resolver conflictos

Prevemos nuevas regulaciones que tendrán un efecto significativo en la forma de operar de las empresas. Los inversores necesitarán más recursos para procesar ingentes cantidades de datos y puede que presencien cómo los factores medioambientales, sociales y de gobierno corporativo (ASG) compiten entre sí. Por ejemplo, el abandono de los combustibles fósiles puede beneficiar al medioambiente, pero la eliminación de determinados puestos de trabajo puede limitar el acceso a los alimentos o a la atención sanitaria —de ahí la necesidad de facilitar una “transición justa” hacia la energía no contaminante—. Los inversores necesitarán ayuda para navegar por un panorama crítico, complejo y en rápida evolución.

3. Integración estructural de la sostenibilidad

Una nueva economía está tomando forma y la sostenibilidad afecta a la manera en la que cada empresa, sector y región abordará el futuro. Por ejemplo, la mentalidad “justo a tiempo” (JIT, por sus siglas en inglés) que se basaba en el coste mínimo y la eficiencia máxima ha quedado en entredicho a raíz de la pandemia de la COVID-19. Las cadenas de suministro se han quebrado y necesitan ser redefinidas, y los costes reales que una vez se externalizaron y aplazaron puede que ahora se reflejen por adelantado en los precios que pagan los consumidores.

4. Concentración en el impacto

Hacer hincapié en los factores ASG puede ayudar a mejorar la resiliencia de empresas y sistemas, pero la pandemia y la intensificación de los fenómenos climáticos destructores están cambiando las prioridades. Los inversores pretenden cada vez más que su capital provoque un cambio en el mundo real. El floreciente campo de la inversión de impacto ofrece una respuesta, al proporcionar una vía fiable y escalable para alcanzar un equilibrio entre un impacto medioambiental o social seleccionado y medible, por una parte, y una rentabilidad financiera, por la otra.

5. Más allá del clima

Piense en la sostenibilidad en tres ámbitos interrelacionados. La lucha contra el cambio climático determina la temperatura con la que vivirán las generaciones futuras. Pero también debemos aprender a mantener la vida con esa situación térmica, lo que implica explorar los límites planetarios que respetan la biodiversidad y ofrecen un espacio operativo seguro para la humanidad. Y todos estos cambios se deben realizar de forma que aumente la igualdad y el bienestar social, que es el motivo por el que el capitalismo inclusivo será cada vez más fundamental.

Qué implica esto para los inversores: abra su mente y concéntrese en el impacto

No relegue la inversión sostenible a una parte de su cartera, ya que, cada vez más, forma parte integral de una estrategia de inversión próspera. Piense, por ejemplo, cómo la sostenibilidad repercute en nuestros otros dos temas de inversión principales para 2022:

- China tiene un importante papel que desempeñar, dado que el mundo trata de alcanzar las cero emisiones netas de carbono y de implementar soluciones energéticas, por lo que resulta esencial que el resto del mundo entienda la evolución de China —y que se implique en ella—.

- La “ecologización” de la economía probablemente aumentará las presiones inflacionarias a medio plazo —aun cuando se reduzca la desigualdad—. Por otra parte, las inversiones verdes pueden ofrecer un potencial de rentabilidad atractiva que resultará vital en el actual entorno de bajos tipos de interés.

Los expertos creen que, a medida que el mundo aborde estas cuestiones críticas, estaremos ante una noción más amplia de “impacto” — incluyendo la forma en la que las empresas gestionan su “huella” , además de su “impronta positiva” social en general—. Los inversores deberían impulsar con razón esta visión ampliada del éxito empresarial.

Por otra parte, para alcanzar estos objetivos críticos de sostenibilidad se requerirán grandes cantidades de financiación, que es la razón por la que prevemos que todas las clases de activos (cotizados y no cotizados) de todas las regiones se armonizarán cada vez más con la inversión de impacto.