Maxicedola del 16,5% sotto l’ombrellone con il certificate di Marex

Il certificate con Isin IT0006750811 e sottostanti Stellantis, Renault e Volkswagen già ad agosto stacca una maxicedola certa di 165 euro, poi si passa a cedole trimestrali dell’1% se i tre titoli del settore auto, alle date di valutazione trimestrale non avranno perso il 40% dal livello iniziale. A novembre possibilità di rimborso anticipato a 1.000 euro con i sottostanti sopra il livello iniziale. L'obiettivo è incassare la cedola, utile a compensare minus in portafoglio.

Punti di forza

Una maxicedola elevata e incondizionata in stacco già ad agosto e possibilità di rimborso anticipato fra 5 mesi, con un guadagno potenziale del 17,5% oggi il certificate con Isin IT0006750811 si acquista appena sotto la pari a 997 euro con due sottostanti sotto il livello iniziale, Stellantis del 7% e Volkswagen del 23,5%. Questo disallineamento è legato al fatto che il titolo a breve staccherà una Maxicedola incondizionata di 165 euro ad agosto.

Una volta staccata la Maxicedola, già a novembre il certificate potrebbe essere rimborsato in anticipo a 1.010 euro dopo aver staccato 165 euro di premio incondizionato ad agosto con i sottostanti sul livello iniziale. In breve con un rialzo del 7,3% di Stellantis e il 3,5% di Volkswagen l’investitore in 5 mesi porterebbe tra due mesi il 17,5%, di cui il 16,5% certo ad agosto (annualizzato superiamo il 35%).

Scenari alla scadenza

Se non dovesse andare in porto il rimborso anticipato alla data di valutazione di novembre, la finestra del rimborso a 1.000 euro si riaprirà ogni tre mesi. E il certificate staccherà cedole con memoria dell’1% al trimestre se i sottostanti non avranno perso il 40% dal livello iniziale.

L’ultima data di valutazione è fissata il 19 maggio del 2025. Come sempre avremmo i due classici scenari:

- positivo, con tutti i sottostanti sopra barriera il certificate verrà rimborsato a 1.000 euro più tutte le eventuali cedole non ancora staccate

- negativo con un sottostante sotto barriera, ovvero con una performance negativa di oltre il 40% dal livello iniziale e rimborso che riflette il calo del peggiore dei sottostanti. Se ad esempio Volkswagen, alla data di valutazione finale dovesse aver perso il 41% il certificate verrebbe ritirato a 590 euro. La maxicedola ed eventuali cedole trimestrali (4% all’anno) solo in parte attenuerebbero la perdita.

Un settore a forte sconto

Siamo partiti dalla struttura e non dai sottostanti per chiarire bene che il punto di forza di questo prodotto è la maxicedola del 16,5% e con essa l’eventualità di un rimborso anticipato. E’ infatti molto facile stimare che dopo lo stacco della maxicedola il valore del certificate si deprezzerà del valore della cedola. Il suo reale recupero, al di là dei benefici fiscali, lo avremmo solo con un rimborso a 1.000 euro.

Noi crediamo che la maxicedola sia davvero elevata e che in 4 anni il settore auto avrà tempo e modo di recuperare il terreno perso. In particolare il valore iniziale dei sottostanti è stato fissato a multipli davvero a sconto e il settore quota a prezzi interessanti.

Da inizio anno il comparto auto è uno dei peggiori, con un calo del 20% in Europa e tratta a multipli talmente bassi che sembra scontare ormai il peggio, ovvero una recessione.

Difficile pensare che un rialzo dei tassi non abbia effetti sul comparto definito ciclico per eccellenza. Mi spiego meglio, in uno scenario di rallentamento del ciclo economico, che noi sposiamo, legato al forte rialzo dei tassi è facile immaginare che, una delle prime spese da tagliare sia l’acquisto di una nuova auto. Se a questo ci aggiungiamo un rialzo dei tassi e quindi un costo di finanziamento che sale, allora è chiaro che i timori del mercato poggiano su solide basi.

Uno scenario talmente lineare che il mercato però sconta da molto tempo. Ma, in Borsa tutto ha un prezzo e quello del comparto sembra già incorporare il peggio tanto che i multipli a cui tratta il settore sono inferiori a quelli di altre crisi vedi il 2008.

Tutto ha un prezzo: i multipli

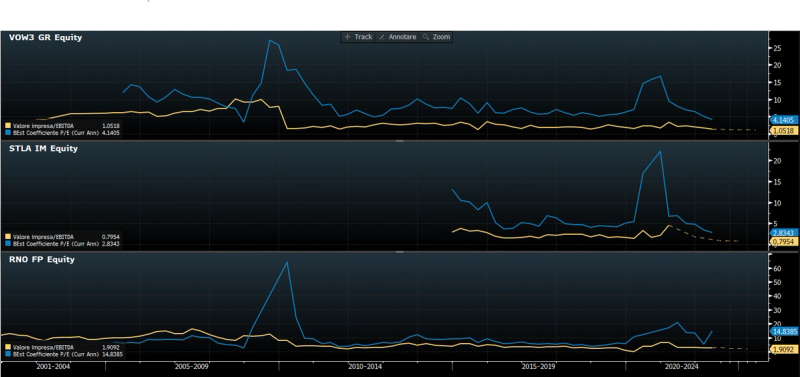

Volkswagen in Borsa tratta a un P/E (rapporto prezzo e utili attesi per quest’anno) di 5 volte, Stellantis di 2,8 volte e Renault di 7 volte. Un punto di riferimento per il settore, insegnano gli analisti è circa 10 volte il P/E. Mondo a parte sono i produttori nativi elettrici come Tesla con quel rapporto fra prezzo e utili di 217 volte.

Guardando solo il rapporto tra prezzo e utili, ci perdiamo una gran fetta dell’analisi, ovvero la cassa. Per capire bene quanto importante sia la cassa o meglio la posizione finanziaria netta per un comparto con una forte leva operativa, ovvero la necessità di investire molto in impianti e poterli ammortizzare solo vendendo volumi elevati, bisogna fare un bel passo tornare indietro e tornare con la mente e i numeri all’ultimo, forte, rallentamento economico. Era il 2008 e la crisi dei mutui subprime aveva portato a una forte depressione dell’economia, con tutte le conseguenze ben note, crollo delle immatricolazioni e molte società del settore auto che, per non andare a gambe all’aria, hanno varato importanti aumenti di capitale. Gli investimenti in un comparto molto competitivo avevano già ridotto al minimo le risorse e tutte le società si sono trovate davanti alla crisi con debiti elevati e impianti da ammortizzare. Eppure allora i multipli non erano così depressi come oggi.

Quel 2008 ha segnato talmente tanto il settore che da allora, tutti i manager hanno applicato una disciplina di bilancio molto rigida: dieta ferrea per azzerare i debiti fino a portarsi a una posizione finanziaria netta positiva, per avere le spalle forti ed affrontare con serenità un normale rallentamento economico.

E’ così che, andando a togliere la posizione finanziaria positiva dalla capitalizzazione di Stellantis, emerge che il titolo quota appena a 1,8 volte gli utili o addirittura 0,98 l’Ev/Ebitda, tradotto significa che in appena un anno l’ebitda del gruppo è pari alla capitalizzazione al netto della cassa.

Stesso quadro per Volkswagen con un Ev/ebitda stimato quest’anno a 1,36 volte.

Per avere un termine di paragone oggi l'S&P500 tratta a un Ev/Ebitda medio di 13,5 volte, l'Euro Stoxx 600 di 9,2 volte.

Di sotto i tre grafici mostrano l’andamento del rapporto Ev/Ebitda nel tempo (linea gialla) e il P/e linea blu, dei tre titoli.

Renault, con un Ev/Ebitda atteso per quest’anno a 2,7 volte racconta una storia diversa ma molto interessante, quella del pieno di un rilancio di un gruppo che invece ha investito troppo in anticipo nell’elettrico senza raccogliere i frutti. Ora la cura del delfino di Marchionne, Luca De Meo sta dando i suoi frutti, ma come il suo maestro, De Meo avrebbe in mente una di quelle operazioni che piacciono molto al mercato. Lo spin off della divisione elettrica per andare a prendersi le ricche valutazioni che oggi assegnano alle native elettriche. Tesla tratta a 58 volte l’Ev/Ebitda atteso per quest’anno.

Domanda inevasa

Questo dal punto di vista dei multipli di mercato. Sul fronte industriale il comparto arriva da un forte calo delle immatricolazioni, dell’ordine del 30%, legato alla mancanza di chip. Il settore sta scontando il peggio ma dopo anni di pandemia si è creata una forte domanda inevasa e questo, insieme ai problemi di approvvigionamento, potrebbe essere in grado di attenuare in larga parte gli effetti di una stretta sul comparto.

Ora, come dicevamo in Borsa tutto ha un prezzo e quello del settore auto sembra scontare il peggio. Se a questo ci aggiungiamo una barriera del 40% il certificate appare un buono strumento per cavalcare anche un minimo rimbalzo del settore e portare a casa un’ottima maxicedola.

Questo articolo è stato scritto grazie alla sponsorizzazione di un emittente o di un intermediario. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Orafinanza.it non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale.

Idea di investimento

Stellantis N.V.Volkswagen AGRenault SA

16,5%

€165,00

4%

1% - €10,00

si

60%

IT0006750811

Marex Financial

La Finestra sui Mercati

Tutte le mattine la newsletter con le idee di investimento!

I titoli citati nell'Articolo