Kurs euro wieńczy kwartał spadkiem w kierunku 4,65 zł. Kolejny epizod rynkowych turbulencji i zniżki światowych indeksów giełdowych EUR/PLN zniósł dość stabilnie, co postrzegamy w kategoriach pozytywnego prognostyka na trzeci kwartał. Jutrzejszy, wstępny odczyt inflacji wykaże, że dynamika cen konsumenckich otrze się o 16 proc.

Kurs euro wieńczy kwartał spadkiem w kierunku 4,65 zł. Kolejny epizod rynkowych turbulencji i zniżki światowych indeksów giełdowych EUR/PLN zniósł dość stabilnie, co postrzegamy w kategoriach pozytywnego prognostyka na trzeci kwartał. Jutrzejszy, wstępny odczyt inflacji wykaże, że dynamika cen konsumenckich otrze się o 16 proc.

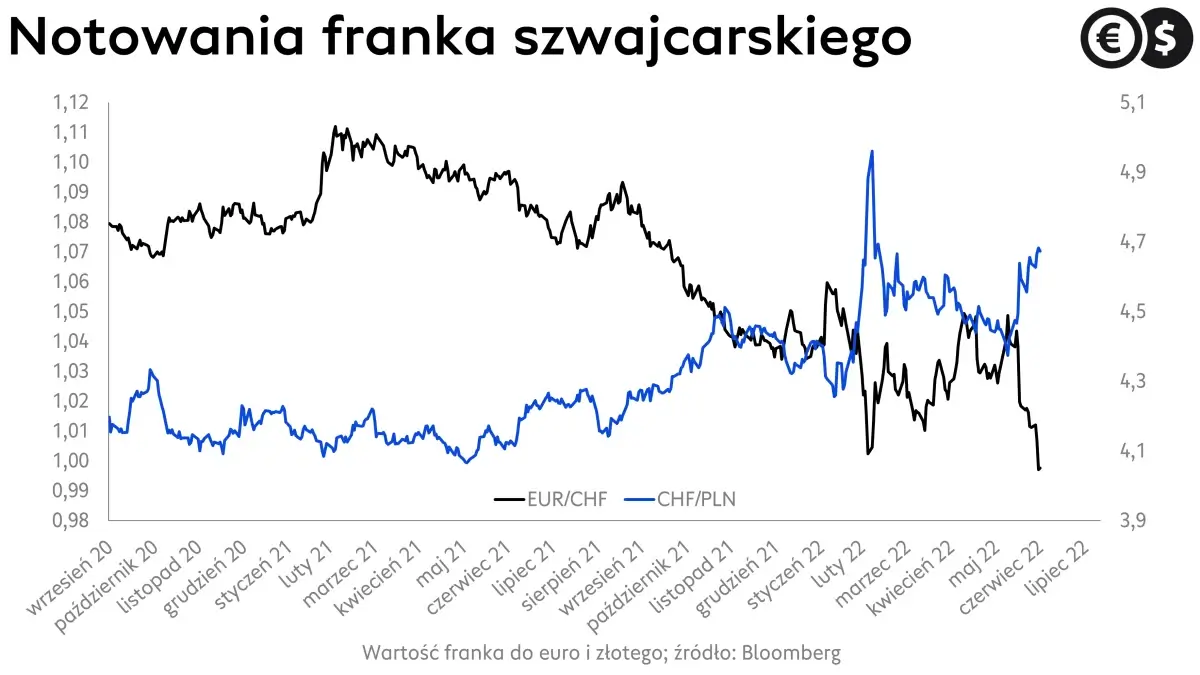

Notowania EUR/CHF są na poziomie 0,996

Powinno to cementować oczekiwania, że Rada Polityki Pieniężnej 7 lipca, na trzecim kolejnym posiedzeniu podniesie koszt pieniądza o 75 punktów bazowych. Osunięcie się EUR/PLN idzie w parze z osłabieniem euro w relacji do praktycznie wszystkich głównych walut i ogranicza skalę wzrostów kursu dolara, czy franka. USD/PLN jest nieco ponad 4,45 a CHF/PLN nad 4,67.

EUR/USD zniżkuje bowiem pod 1,05 i znów obiera kierunek na dołki z 2017, które leżą przy 1,0350 i w tym kwartale dwukrotnie zamknęły notowaniom drogę do parytetu. Wydarzeniem numer jeden na rynku walutowym jest natomiast zrównanie się wartością franka i euro, do którego dochodzi już drugi raz w tym roku.

W marcu było chwilowe za sprawą załamania nastrojów po inwazji Rosji na Ukrainę, dziś pierwsze skrzypce gra polityka pieniężna. Frank od zawsze cieszył się bowiem renomą bezpiecznej waluty, przystani przyciągającej kapitał w niespokojnych czasach.

Z listy słabości szwajcarskiej waluty należy wykreślić od lat figurującą na jej szczycie pozycję, czyli nastawienie banku centralnego. W odpowiedzi na 3-procentową inflację SNB podniósł stopy procentowe, zanim normalizację rozpoczął Europejski Bank Centralny, co stworzyło przed dwoma tygodniami przestrzeń do zniżki EUR/CHF, która nie będzie mieć ulotnego charakteru.

Przez lata taka kolejność wydawała się niemożliwa. Co więcej, inaugurująca cykl podwyżka zapowiedziana przez EBC na lipiec będzie mieć skalę „zaledwie” 25 punktów bazowych, czyli o połowę mniejszą niż ruch szwajcarskich władz monetarnych.

Na korzyść CHF działa także to, że decyzja była szokiem, a przyszłe kroki EBC są dobrze przetrawione, gdyż bank centralny swoje zamiary wyłożył kawa na ławę. Dowodem na wypisanie się SNB z klubu maruderów w zacieśnianiu jest też zmiana nastawienia do siły waluty. Władze monetarne utyskiwały na przewartościowanie franka i wydawały równowartość setek miliardów CHF na przeciwdziałanie jego umocnienia.

Rozszerzająca się różnica w dynamice inflacji pomiędzy Szwajcarią a innymi głównymi gospodarkami sprawiła, że również na tym polu SNB diametralnie zmienił stanowisko i zapowiada możliwość wykorzystania skupionych dewiz do… wzmacniania waluty.

Oczywiście, zasugerowano również, że władze monetarne będą reagować na nadmierną siłę. Problem jest taki, że nie wiadomo gdzie w nowych warunkach leży próg bólu SNB. Inwestorzy rozpoczęli swoiste przeciąganie liny.

Od posiedzenia w połowie miesiąca frank w relacji do euro zyskał już niemal 5 proc. a nawet przekroczenie przez EUR/CHF parytetu jak dotąd nie spotkało się z reakcją. Prognozy zakładające, że frank ostro będzie tanieć, muszą trafić do lamusa. W najbliższym półroczu nie liczymy na więcej aniżeli spadek CHF/PLN z obecnie notowanych okolic 4,65 do 4,35, który towarzyszyć będzie osuwaniu się EUR/PLN w kierunku 4,50.

Autor poleca również:

- Roger Ver podejrzany o zadłużenie u giełdy CoinFLEX na 47 mln USDC

- MicroStrategy wykorzystuje spadki do zakupu kolejnych BTC! Łącznie ma ich już niemal 130 tys.

- Notowania ropy naftowej Brent poniżej 113 dolarów za baryłke

Zobacz inne, najczęściej szukane dzisiaj frazy: cena akcji pgnig | kurs korony czeskiej wykres | kurs dolara nowozelandzkiego sprzedaż | eurocash akcje notowania | biomed lublin notowania | dolar euro | kurs euro online |

Zapisz się do newslettera Comparic.pl >>

| Dziękujemy za przeczytanie naszego artykułu. Bądź na bieżąco! Obserwuj nas w Wiadomościach Google. Obserwuj nas >> |