2022年7月6日に行われた、合同会社IR Agentsによる株式会社グローバル・リンク・マネジメント2022年中期経営計画及び2022年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社グローバル・リンク・マネジメント 代表取締役社長 金大仲 氏

合同会社IR Agents 代表 関本圭吾 氏

1分間でわかるグローバル・リンク・マネジメント

関本圭吾氏(以下、関本):グローバル・リンク・マネジメントは、不動産市場において、企画開発から販売管理まで一貫したソリューションを提供しています。都心エリアで、単身世帯向けの投資用コンパクトマンション「アルテシモ」シリーズを扱っています。

首都圏の投資用不動産の供給において10パーセント超の供給を誇るトッププレーヤーの1社となっています。

本年2月に中期経営計画を発表、環境配慮型物件に先んじて取り組み、販売の効率化や業務範囲の拡大に取り組む計画となっています。数値としては、2021年12月期の経常利益14億円に対し、2024年12月期では、経常利益50億円を目指す計画となっています。

今回の市場再編に関してはプライム市場を選択していますが、流通時価総額不足の解消のため、IR強化を含む適合計画書を提出済みです。

そこで今回は、「たくさんある不動産企業、その中でも特徴はどういったものなのか」「中計における具体的な取り組みはどう考えているのか」「14億円から50億円という意欲的な計画、その確度は」「そしてリスクは何なのか」「利益が出た後の配当はどう考えているのか」「そして長期的にありたい姿をどう捉えているのか」、このようなことを聞いていきたいと思います。

2022年12月期第1四半期決算説明会

関本:みなさま、こんにちは。IR Agentsの関本です。本日は証券コード3486、グローバル・リンク・マネジメントの金大仲社長にお越しいただいています。金社長、よろしくお願いいたします。

金大仲(以下、金):よろしくお願いいたします。

関本:グローバル・リンク・マネジメントさまは不動産の会社さまなのですが、今年2月に中期経営計画の新しいものを発表されていまして、僕のほうでもこちらにご協力しています。今日はあらためて事業の話ですとか、この中期の話、長期の話、そして終わった第1四半期の話を聞ければと思っています。それではさっそく始めさせていただければと思います。

まず簡単に事業のほうなのですが、実は上場している不動産企業さまは多くて、いろいろとこれを行ったりあれを行ったりが企業によって少し細かく違うかなと思っています。もしよろしければ最初は、開発を行っているのか、運用を行っているのか、特徴は何なのか、このあたりを少し簡単にご説明をうかがってもよろしいでしょうか?

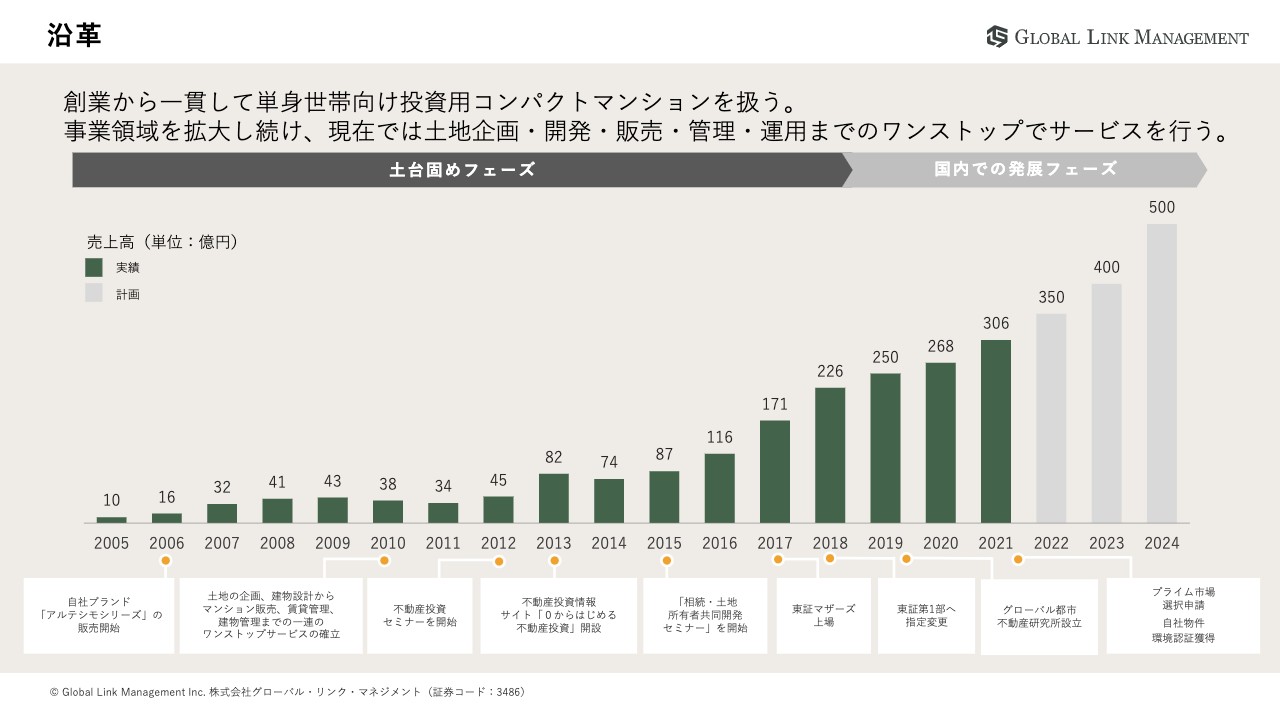

沿革

金:我々グローバル・リンク・マネジメントは、創業から一貫して単身世帯向け投資用のコンパクトマンションを土地の企画・開発・販売・管理・運用までワンストップで行っています。今は主にまとめて機関投資家の方々にこの開発した物件を売却するというのが大きな特徴になっています。

主力ブランド - ARTESSIMO(アルテシモ)シリーズ

金:エリアとしては東京23区を中心に、「3チカ」エリアといったところに特化して建てていまして、今はさらに「3チカ」プラスアルファ、環境配慮型マンションというところが我々の力を入れている場所です。

関本:「駅からチカい(近い)」、「都心からチカい(近い)」、「高いチカ(地価)」が「3チカ」ということなのですが、これは環境対応というところで僕もご協力させていただいて、非常に対応が速くて気になるところで、少しおうかがいしたいと思っています。もうご存知のとおり僕は元々機関投資家であって、やはりESG投資は風潮としてはあると思う中で、不動産の周りとかでどのようになっているのか、なんでこんなに業界中でも早く対応されてきたのかなど、このあたりの経緯を少しおうかがいしてもよろしいでしょうか?

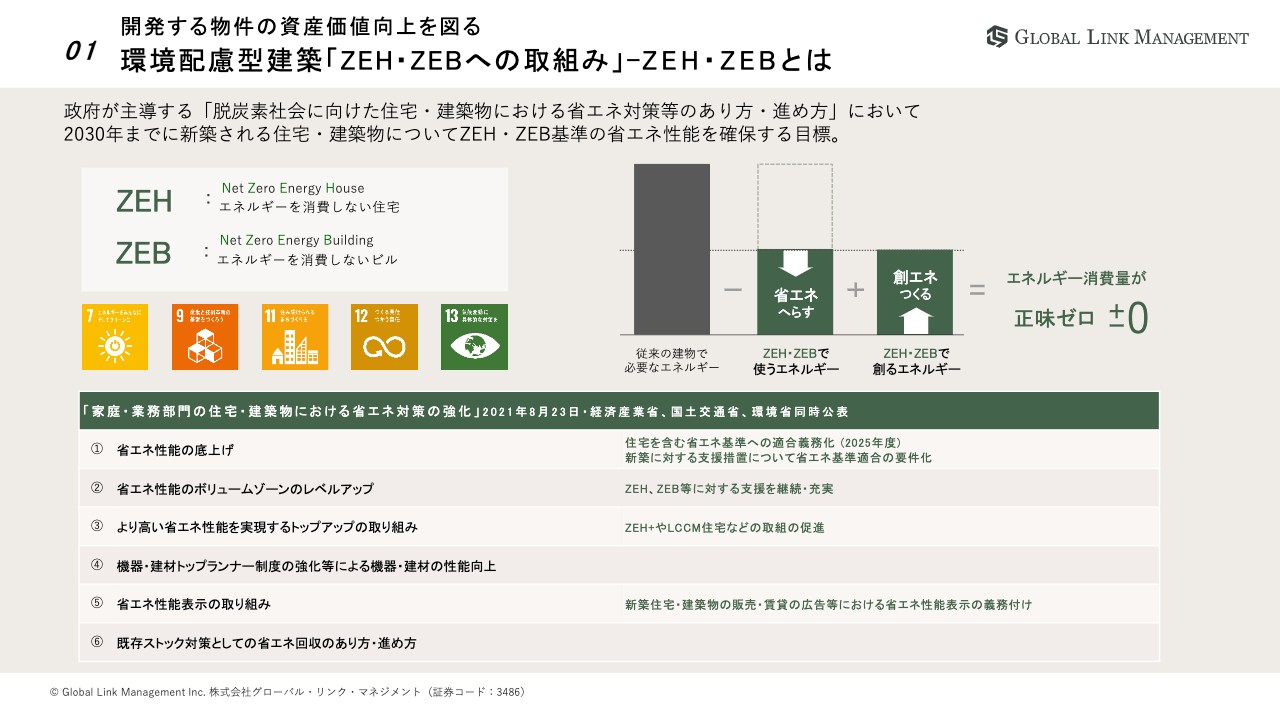

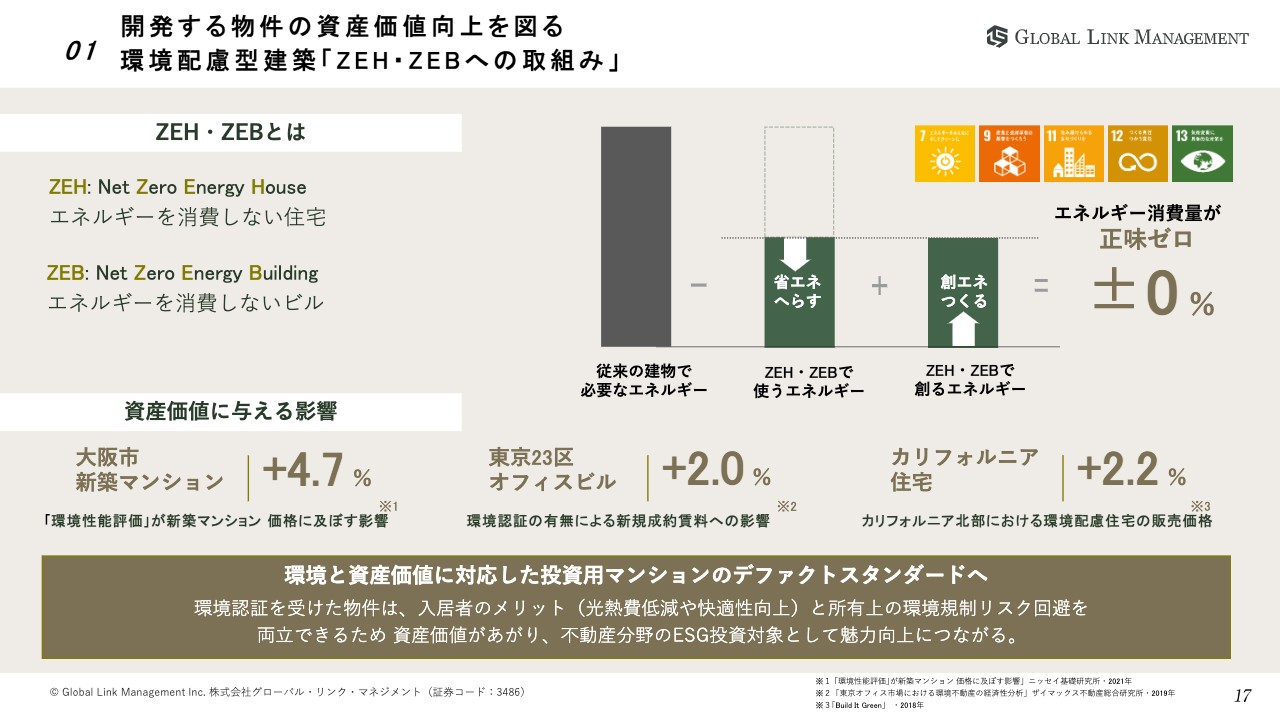

01 開発する物件の資産価値向上を図る 環境配慮型建築「ZEH・ZEBへの取組み」-ZEH・ZEBとは

金:まず、我々が開発する自社ブランドである「アルテシモシリーズ」はレジデンスになるのですが、こちらに関しては開発100パーセントの環境配慮型マンションにしたいと考えています。環境配慮型マンションにはさまざまな認証があり、一番有名なのが「ZEH」または「BELS」が国内では認証として取り上げられていますが、そちらの基準値は「BELS」であれば4スター以上、そして「ZEH」であればZEH-M Oriented以上を我々の標準の仕様にしたいと思っています。

なぜ環境対応のほうにいち早く手をつけたかといいますと、今後カーボンニュートラルに向けて、我々デベロッパーとして必ず注目されてくる、そして必要不可欠になってくるので、むしろこれをしないとビジネスができなくなってくるマーケットになるというような予想のもと、いち早く我々としては手がけています。

ちなみに住宅に関しては、建築確認を取る前にこの認証を取得するというようなフローになります。後からではできないので、いち早く我々は全物件に関して手がけることによって、その価値を上げていく戦略を考えています。

関本:私は株の周りだったのでわからないのですが、先ほどファンドにまとめて売ることが多いとおっしゃっていたのですが、不動産のファンドをやっている方でもESG投資はけっこう気にされる風潮になってきていますか?

金:おそらく、今後それは加速されることだと思います。今現在、多くの機関投資家の方とお話しさせてもらっているのですが、間違いなく流れとしては来るという風にお話をうかがいます。政府系ないし年金系というコアマネーないしコアプラスマネーに関しては、今後そのような潮流になるだろうというような話はうかがっています。

ただ、今のところまだそんなにESG投資に特化した資金需要といったところには、さほど大きく動いてないというのが現状だと思います。多分、1、2年経ったら一気にその需要が高まるのではないかと思っています。

関本:次に少し簡単な事業のプロセスですが、基本的には企画、開発から販売まで一貫して行っているということなのですが、仕入れの方が仕入れて、開発して、営業の方が売ってみたいなところ、このような不動産の開発や販売である会社さまとしてのプロセスはあまり大きく違いはないかなみたいなことですか?

金:おっしゃるとおりです。基本的にプロセスに関しては、同じだというふうに考えています。

関本:先ほど申し上げたように、けっこう、上場会社さまは多いと思うのですが、中でもこの会社さまと特に現場でぶつかる、この会社を少し競合として意識しているなど、そのようなものがなにかもし話せる範囲であったらおうかがいしたいです。

金:競合というか、我々のビジネスモデルと似ているようなモデルとしては、いちご株式会社さまなどが挙げられると思います。いちご株式会社さまの場合は開発はされていませんが、まとめて住居および不動産収益ものをまとめて一旦ストック化し、そしてまとめて売却するといったところが我々のビジネスモデルと非常に似ているかなと思います。

ただ、競合するといったところでいうと、事業モデルとしてはいちご株式会社さまなのですが、通常、普通のデベロッパーさまや開発業者と用地の取得に関しては競合するといったような流れになっています。

関本:土地をまず仕入れてくるところは競争があるということですね。ちなみに金さまが創業者社長になられると思うのですが、そもそもなぜこの不動産周りでビジネスを行おうと思ったのか、このあたりをぜひ伺いたいです。

金:私自身、横浜のほうで実家が不動産管理業みたいなことを行っていましたので、非常に不動産に興味があり、そちらを事業化してどんどん収益不動産というのを自ら作り上げていきたいといった思いから会社を創業しています。

関本:昔からけっこう、不動産に馴染みがあって、ビジネスとして行いたくてということですね。

金:おっしゃるとおりです。

関本:基本的には行いたいところを行うのが一番強いと思ったりします。

金:もう趣味の延長ですね。

関本:趣味の延長で上場されたのは素晴らしいと思います。

金:いやいや。そんなことはないです。

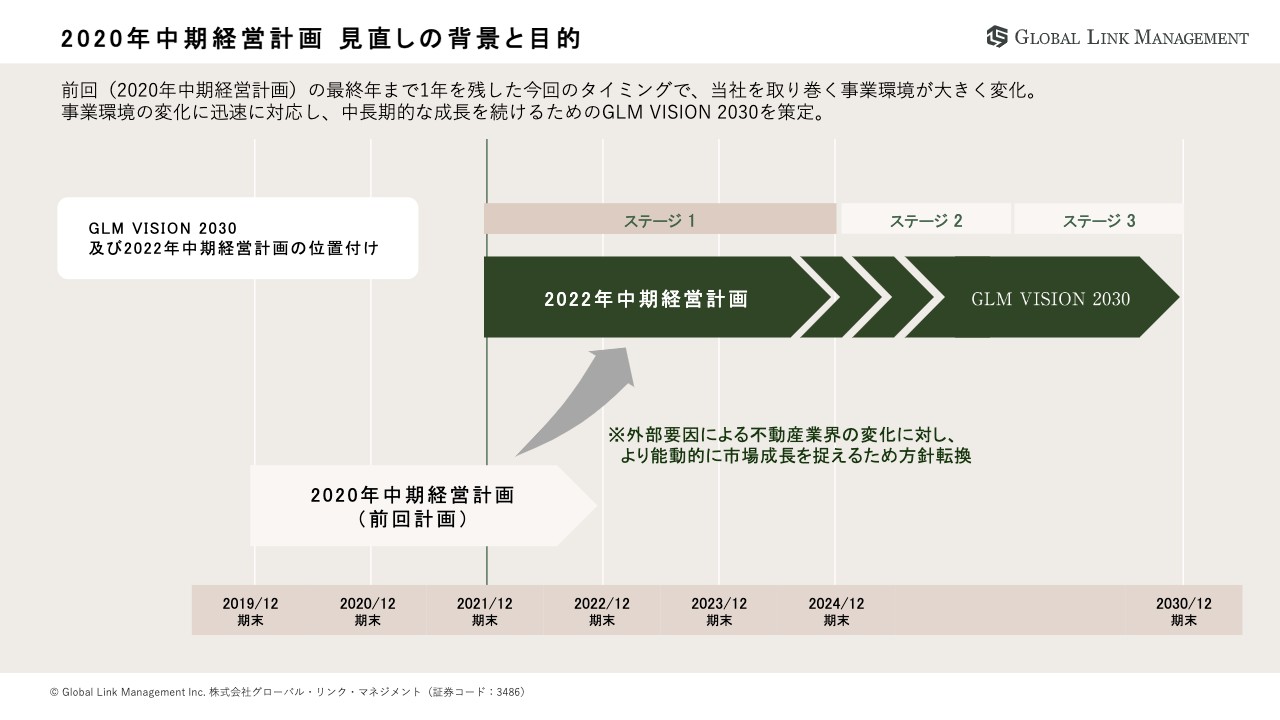

2020年中期経営計画 見直しの背景と目的

関本:あらためて事業の整理ですとか競合の整理ですとかが簡単にできたところで、中期的なところとかも含めてお話をうかがえればと思っています。まず中期的に話す前に、基本的には増収や増益を継続してきて、今回、今年の2月には2020年のコロナ前くらいに出された中計をあらためて見直しましたという状況になっています。スライドに出ているとおり、売上高500億円を目指してかなり伸ばす計画になっているのですが、そもそも過去の業績の沿革は何をベースに伸びてきたのだとか、このあたりを簡単にうかがってもよろしいでしょうか?

金:基本的には増収や増益で事業を拡大しています。我々としてはデベロップメントから購入とまとめて売却が今は主流になっていますが、原則、強いワンストップ体制を確立して、しっかりとした開発の量を増やし、そして出口のチャネルを強化していくといったところの積み重ねで、売り上げが上がっていっているといったかたちになっています。

関本:基本的には同じように物件を増やして、利益が出たらまたそれで物件を開発してということですね。今回、中計の見直しをされたときに、基本的には事業環境の変化が資料では話されていたと思っているのですね。よろしかったら、このあたりどのような認識の変化があったのかおうかがいしてもよろしいですか?

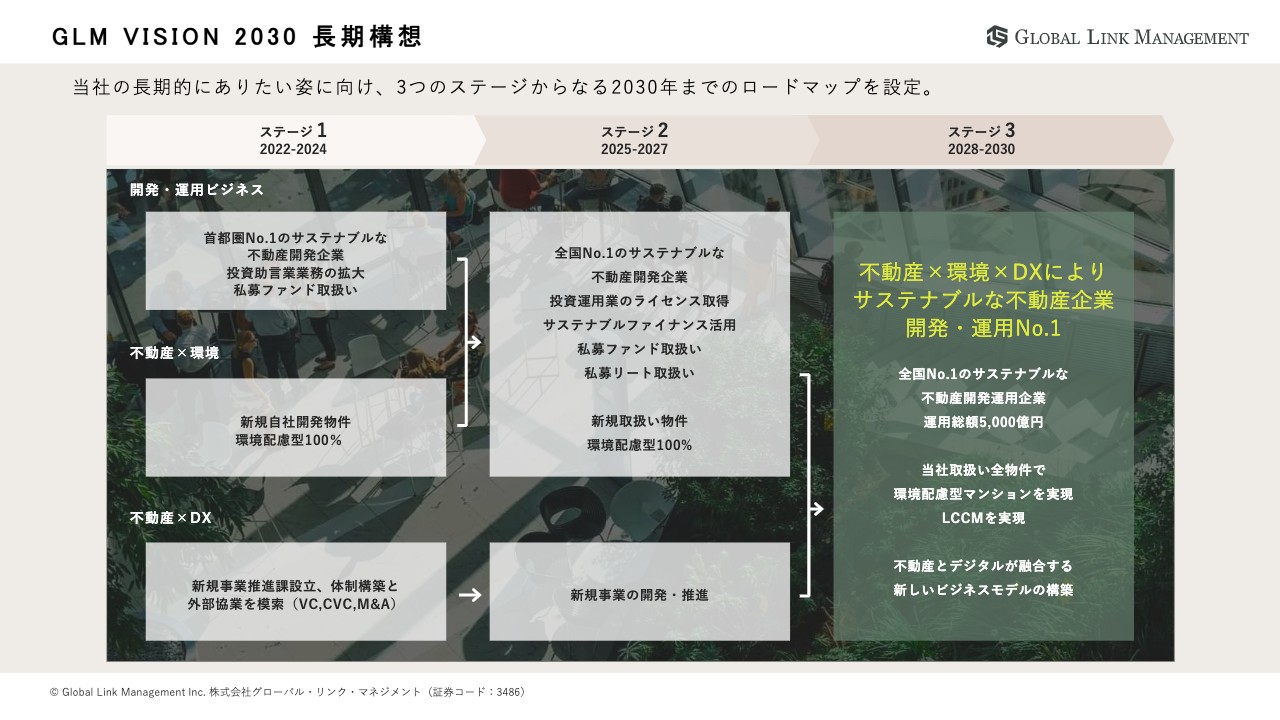

金:我々2020年に中期経営計画を初めて出させていただきました。ちょうど2020年2月に出したのですが、3月に緊急事態宣言というかたちでコロナ禍に入ってしまい、大幅に不動産を取り巻くマーケットの環境が変わりましたので、今年の2月に最終年を1年残した上で上書き、アップデートするかたちで2022年の中期経営計画を出させてもらいました。それに合わせて、「GLM VISION 2030」というのを設定しまして、2030年までの第1ステージをこの中期経営計画の中で実行していくといった位置づけになっています。

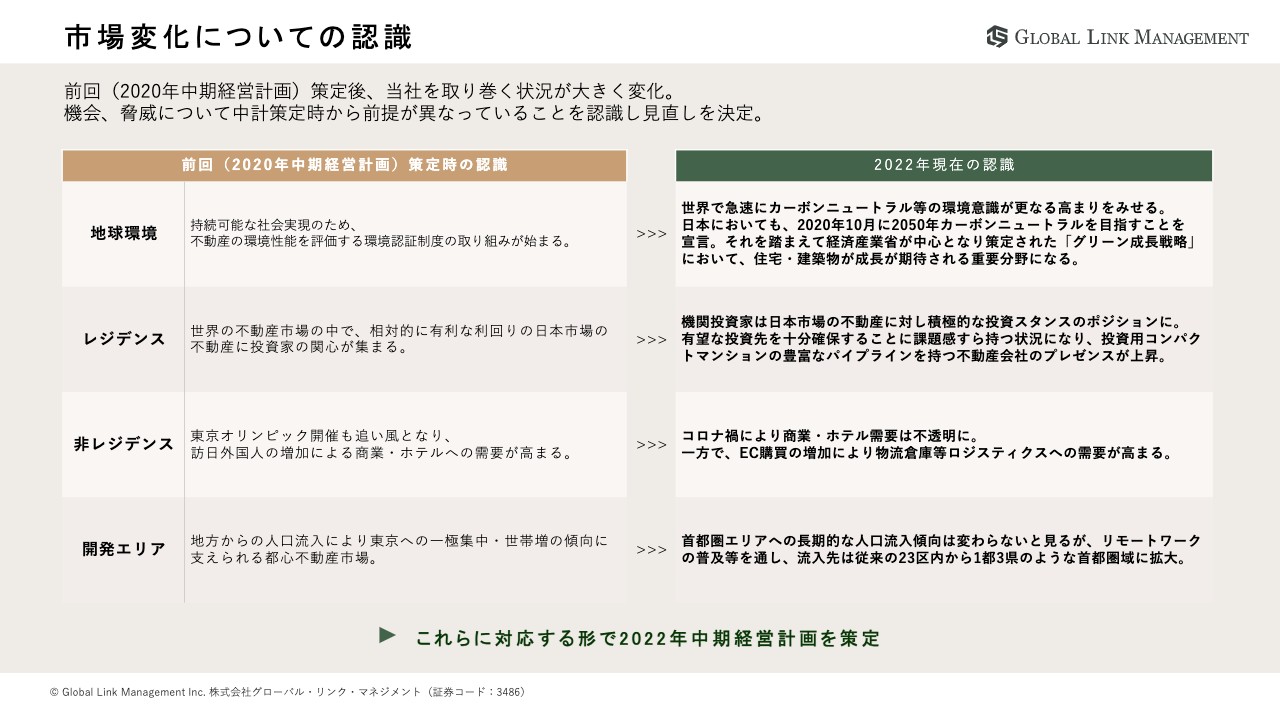

市場変化についての認識

金:中身としては大きく4つですね。環境問題に関しては、非常に世界的にカーボンニュートラルの流れが推進しまして、我々住居に関してもそのような認証などを取ることが必須に今後はなってくるだろうという流れになっています。

また、世界のコロナ禍における金融緩和において、我々の日本や東京のレジデンスが非常に注目を浴びることになり、豊富な資金によって東京のレジデンスを購入したいというニーズがすごく上がってきています。まとめて開発できている我々にとって、非常にプレゼンスが上がっています。

また特徴的なのが非レジデンスです。非レジデンスに関してはコロナ禍前はインバウンドのオリンピック開催ですとか国を挙げて集客をしていましたので、ホテルや商業テナントビルという非レジデンスの開発を進めようというような2020年の中計を出させてもらいましたが、そちらを一旦停止としました。

また、海外個人投資家に関しても全く動かなくなったので、一旦停止としました。あくまでも、国内のコロナ禍でも強かったレジデンスに集中して事業を拡大していくという方向転換をさせてもらいました。

エリアのほうも東京23区を中心に一極集中で人口動態的に東京に集まっていましたので、そちらのエリアの開発に特化していましたが、今中計においては、その周辺の一都三県を含めて、開発エリアを広げていくということを考えています。

また、非レジデンスに関しては、このコロナ禍のECの発展により非常に物流倉庫などのニーズが高まってきていますので、そちらの開発を行っていきたいというふうに考えています。

関本:確かにインバウンドの環境だったりとか、海外のところなど非常に変わっているので、見直したというのは妥当なのかなと思います。

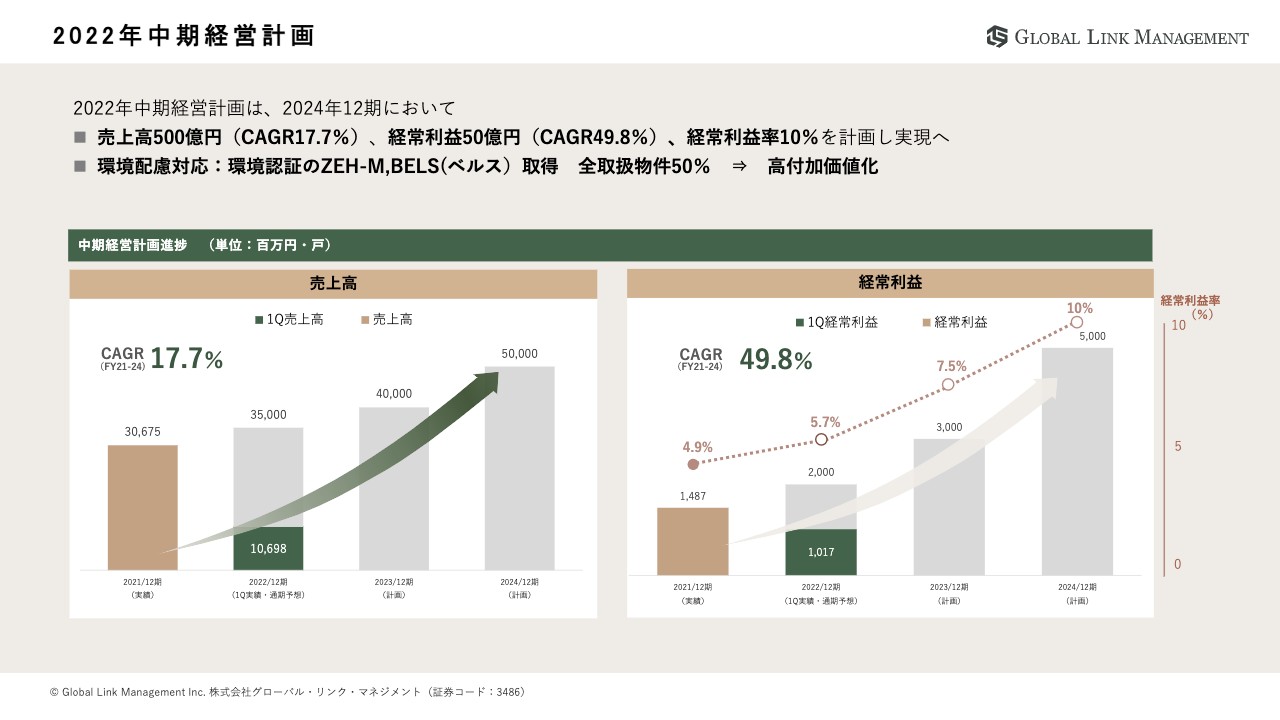

2022年中期経営計画ー2024年計画

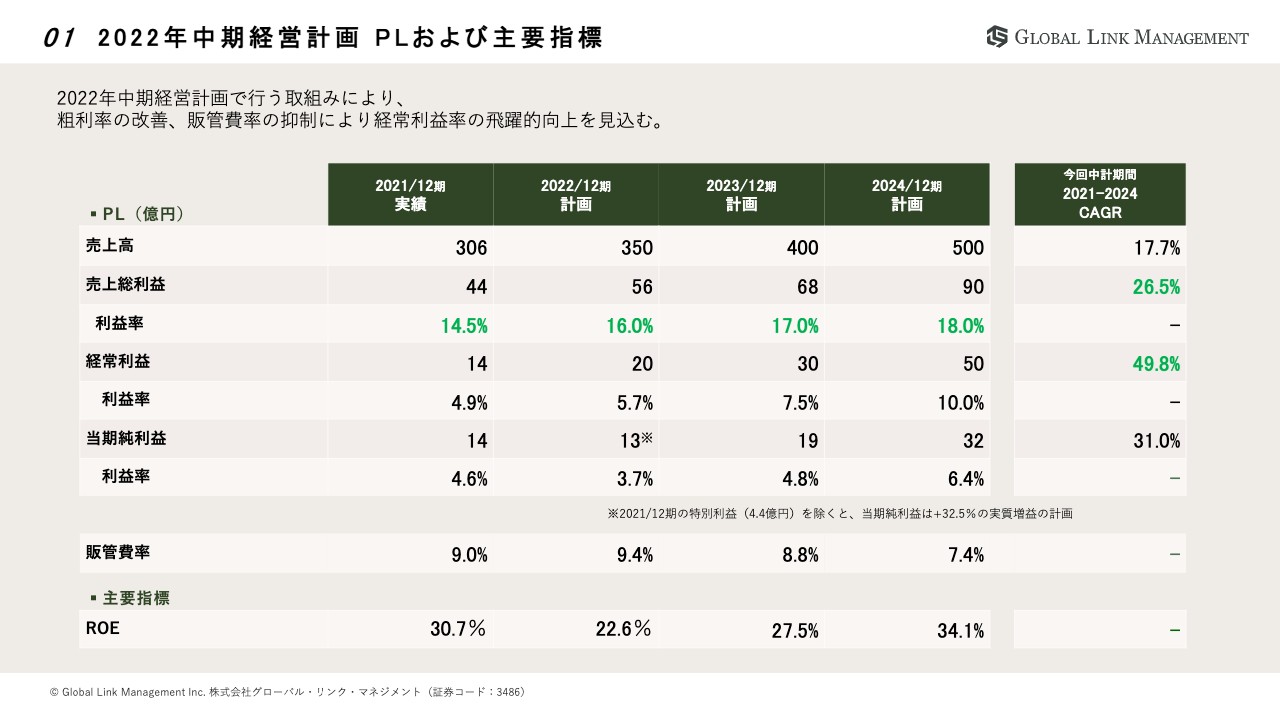

関本:あらためて、計画の新しいところに踏み込んでいければと思います。まずは数値面、2021年12月期の売上が307億円で、経常利益14億円に対して、今期は2024年12月期で売上で500億円、経常利益で50億円を目指されていて非常に利益が伸びる計画になっていて、利益率の改善が特に大きいのかなと見えています。

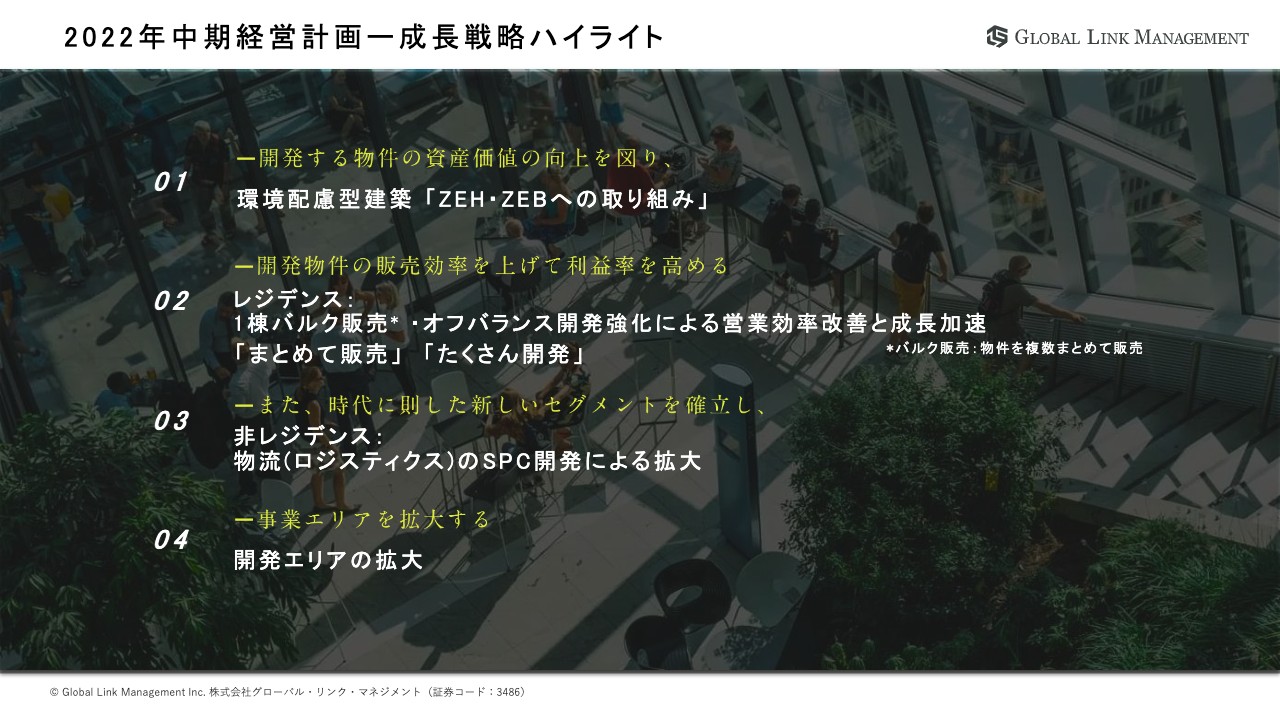

2022年中期経営計画ー成長戦略ハイライト

関本:基本戦略として、4つくらいハイライトされていらっしゃるのですが、これを1つずつ聞いていければと思っています。まずは冒頭でも触れた環境対応というところが、なぜ企業価値を上げる取り組みになってくるのか、どういったところを見ているのか、簡単なところからおうかがいしてもよろしいですか?

01 開発する物件の資産価値向上を図る 環境配慮型建築「ZEH・ZEBへの取組み」

金:まず1点目ですね。環境配慮に取り組むということによって、実際に物件の価格自体が上がるというふうに想定しています。実際、国内と国外を含めて、すでに環境認証を取っているオフィスまたはレジデンスなどに賃料の価格の上昇、また取引価格自体の上昇というものが出てきています。今後さらにそれは加速するというふうに考えています。

当然、環境配慮型の住居を作ることによって、多少コストの上振れはあるのですが、それを十分に吸収、価格に転嫁できるという計算のもと、我々としては全ての開発に環境配慮を付加していくというふうに考えています。ですので、販売価格において単価を上げていくということが、この環境配慮で実現できるというふうに考えています。

関本:環境はよいものだからただ対応しようというのは個人的には好きではないのですけど、こうやってデータで単価が上がるというのを見させられると、それは非常によいかなと思っています。

ただ、わからないところなのですが、別に環境対応自体は他社でもできるのではないのかなと思っています。今回先んじて対応したのが御社ですということまでは理解したのですが、これは結局、5年、10年と持続力のある強みは見てよいものなのか、どれだけ継続性があるものなのか、このあたりはどう捉えていけばよいのでしょうか?

金:取り組むこと自体は他社でも出来ると思います。将来的にこの環境配慮というのは段々スタンダードになってくると思いますが、行わない企業が排他されていきます。行っている企業はいち早くこれに取り組んでいます。

次でご説明しますが、たくさん開発し、まとめることができるというところが、これから2年から5年くらいの間で我々にとって大きな追い風、プレゼンスだというふうに感じています。なので、いち早く行うこと、そしてそれに対して我々としてはしっかりとまとめること、そしてたくさんの物件を開発すること、これが我々の強みだというふうに思っています。

01 物件の資産価値向上「環境配慮型建築」 (第1四半期実績)

関本:環境対応物件の開発について、最初の新築時から取り組まないといけないという話でしたが、これは他社さまがあらためていざ対応しようとするとけっこう、時間がかかるものなのでしょうか?

金:新築のデベロップメントを行っている会社さまに関しては、土地を購入した段階の計画から行うことによってできると思われます。ファミリーマンションなどを建てられている方々のデベロッパーに関しては、すでにけっこう始められているのではないかなと思っています。その場合は国内の住居を購入する実需に対して展開していくといった流れなので、環境対応を通して価格が上がってしまう可能性に二の足を踏んでいるデベロッパーさまもいますが、大手に関しては着手が始まっているのではないかと思います。

我々の場合は、実需用というよりは賃貸用のマンションになりますので、そのようなところになるとどうしても価格や利回りに反映してきてしまいます。国内の投資家が対象だとなかなか踏み切れていないというのが今の現状です。

我々は機関投資家、特に海外機関投資家というところでESG投資というのを先を見越して行っていますので、必ず価格転嫁ができるというような我々の仮説分析のもと、積極的になることによって2年後、3年後に大きくリターンとして返ってくるはずだというふうに確信しています。

関本:先ほど少し原価の対応のためにコストもかかる話だったのですが、それをかけてもなお利回りがきちんと維持できる、あるいは上げられるという理解でよろしいですか?

金:実際、このZEHに関しては、20パーセントくらい第1にエネルギーを消費や削減する施行になっており、これからエネルギー関係で電気代も上がってくると思いますので、そのような意味で入居者の実際のランニングコストも下がるというようなことになりますので、収支上は入居者にとってもよくなっていきます。当然、地球環境の二酸化炭素やエネルギーの消費量も減るといった両得、三方よしの内容になってくるというふうに私は思っています。

関本:これはちなみに、単純に単価が上がって収益性は変わらないものと捉えてよいのか、それとも希少価値などを考えた時粗利率としても改善するのか、このあたりはどのように考えたらよいのでしょうか?

金:まさに後者でして、付加価値として純粋に単価を上回る粗利率に転換されるというふうに思っています。

関本:この環境対応というところについて、一番気になるところはやはり単価が上がって結局売れないのではないというところで、これはあまりないことだったのですが、その他社内として気にしておきたいリスクや環境上でこのようなことが起きたらまずいななど、何かこのあたりは考えておいたほうがいいことはあるのでしょうか?

金:基本的に環境対応にすることによるリスクというのは、ないというふうに今のところ思っています。ただ、環境配慮やLCCMはこれから我々として全てのつながりのある関係会社さまにこちらのほうもご協力していただかないとなかなかできないものになってきます。パートナー企業さまを含めて我々の思い、環境配慮で価値を上げて、東京をよくしていきましょうという業界の再編というところに今はチャレンジしていくといったところは、大きなやりがいのあるポイントだと思っています。

関本:さっき出てきたLCCMは確か、「ライフ・サイクル・カーボン・マイナス」ですよね。建てるところから潰すところまで全部含めて、二酸化炭素を出さないという取り組みを将来的にということなのですが、やはり中長期的にはこのようなものも必要になってくるのかみたいな状況になるということですね。

GLM VISION 2030 長期構想 不動産 × 環境

金:我々も「VISION 2030」の中でLCCMを実現したいと思っています。この業界の中で、先ほどお話しさせてもらったように、若干、単価といっても2パーセントくらいの上昇が原価で上がってくるというふうに思われます。

なので、みなさまが二の足を踏んでいますが、我々デベロッパーとしては世界からの資金も含めて、この東京でのまちづくりといったところでは、こちらをしっかりと実現して、グローバルマーケットの中で選んでいただけるそんな商材や不動産を作り上げていきたい、そのリーディングカンパニーとして牽引できれば、それはまたさらにプレゼンスが上がってくるのではないかというふうに私自身は思っています。

関本:これは僕も調べたことがあります。やはり経産省マターというか、政府としてもけっこう進めているところですので、半分、国策として期待しているところではあります。

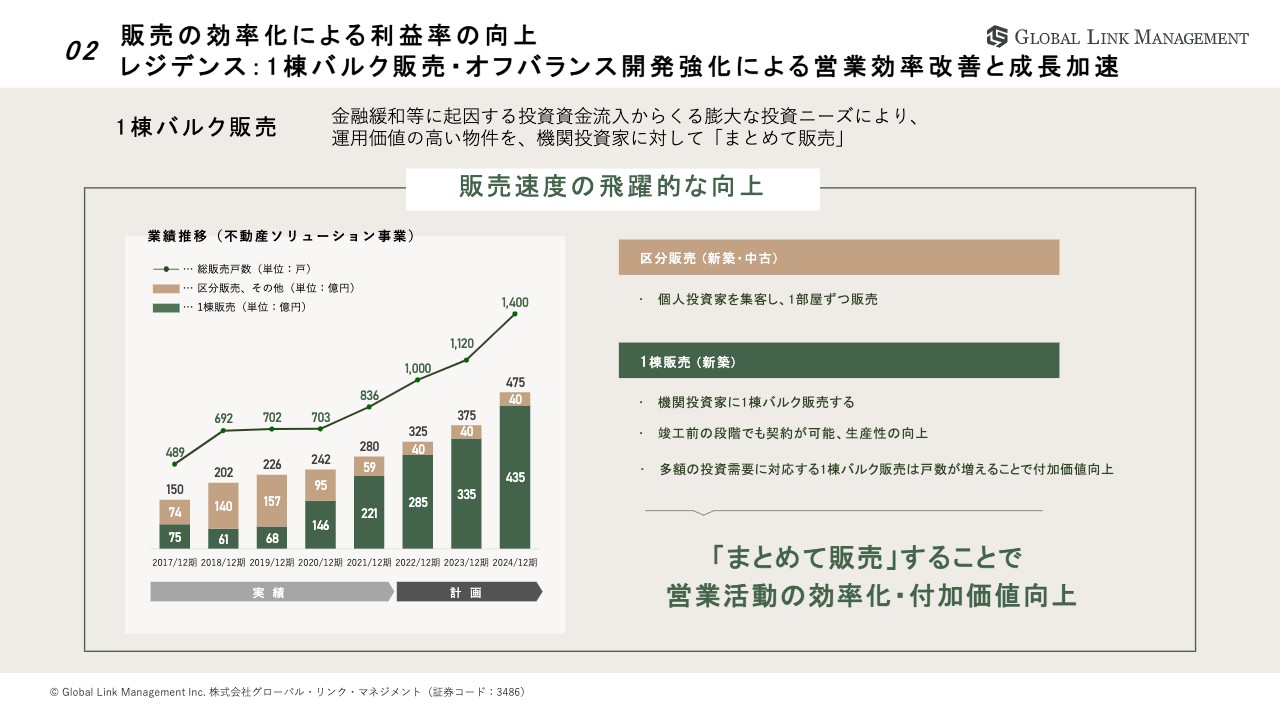

02 販売の効率化による利益率の向上 レジデンス:1棟バルク販売・オフバランス開発強化による営業効率改善と成長加速

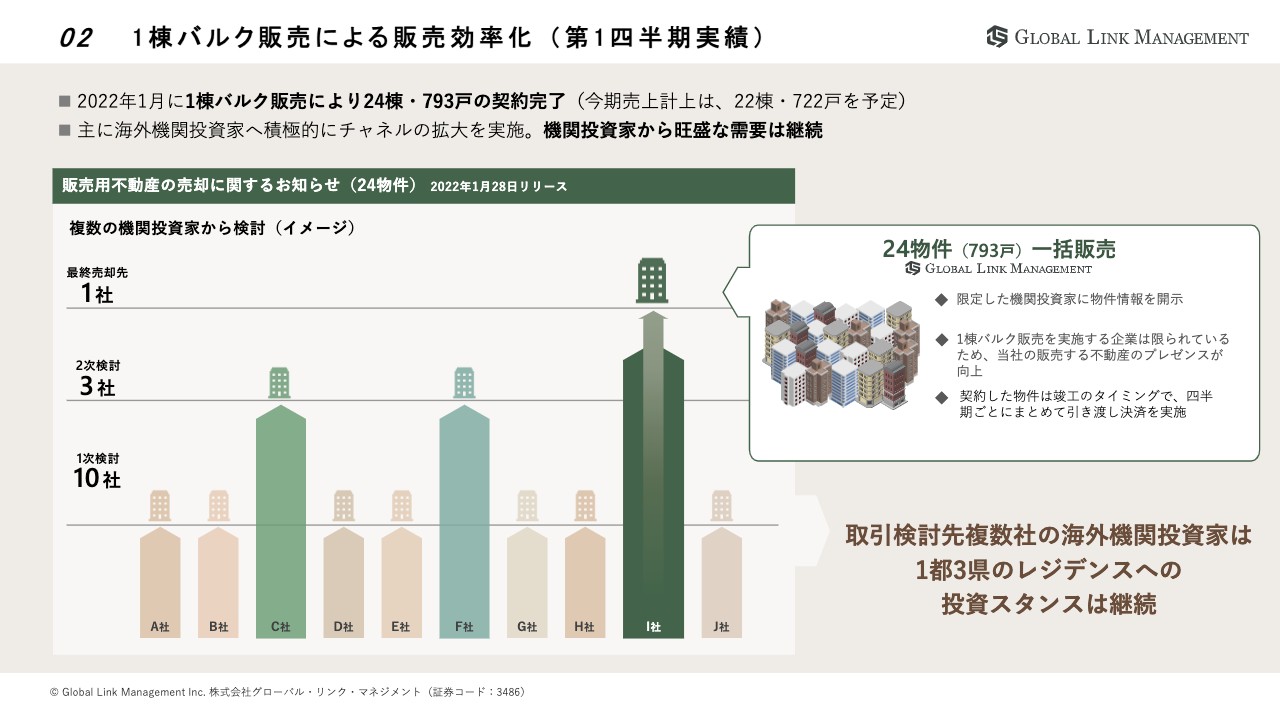

関本:続いて「まとめて販売」というところで、1棟を機関投資家に売るということでした。名前としては「1棟バルク販売」で、つまり、まとめて販売することと理解していますが、そもそもこちらはどのような背景があるのでしょうか? どのようなメリットがあるのかなど、基本的なところからお聞きしたいです。

金:こちらは名前のとおり、そのまままとめて販売するということで、メリットはさまざまです。まず、なぜそのようなニーズが出てきたのかと言うと、我々が作り出したというよりは、東京のレジデンスが世界的に見ても圧倒的に安定した需要があるからです。

利回りも4パーセント前後あり、地政学リスク的にも東京は安心です。世界の先進国の都心部と比較しても利回りが高いため、レジデンスを運用したいということがそもそものニーズだったと私は思っています。

そのニーズがこの数年間、特にこの2年くらいで、世界中の機関投資家や海外投資家からの注目が一気に集中して、運用したいというニーズが上がってきたのではないかと思います。実際、機関投資家の予算を我々の取引先に聞いたところ、この1年から2年で数千億円単位で買いたいというニーズや予算がみなさまにあるようで、さらに増えていると実感しています。

しかし、東京で供給されている、単身世帯用のいわゆる実需用ではなく、投資用として持てるマンションの供給戸数自体が全部で2,000億円くらいしかないため、全部かき集めても予算枠に達しません。我々はこの業界の中では10パーセントくらいの業界トップクラスのシェアを取っており、まとめて購入できるところに強みやプレゼンスの高さがあると思っています。

02 販売の効率化による利益率の向上 オフバランス開発・1棟バルク販売

金:我々自身の販売としては、今まで個人の国内ないし海外の投資家に売却する際は、1部屋1部屋で売却していくために時間的な手間と経費がかかっていました。まとめて売却することによって時間的制約がスムーズになったことと、実は単価が上がったということが一番大きいメリットです。まとまればまとまるほど単価が上がるということが、この新たな中期経営計画の粗利率の改善や、事業利益率の改善に大きく寄与することにつながると思っています。

区分の場合は1部屋1部屋に賃貸を付けて売りますが、フォワードコミットといって、1棟の場合は竣工前からまとめて何十棟と契約できるため、我々の資金繰りというか、計画が立てやすいといったところもポジティブに進んでいる要因でございます。

関本:個人投資家向けですと、建物が建ってからマーケティングをしなければならないということですか?

金:おっしゃるとおりです。キャッシュで買う方もいますが、基本的にローンを組む方が多いです。物件が竣工しないとローンの評価が出ませんので、個人の場合は完成後にローンの評価を金融機関に査定してもらい、入居者を付けて売却するという流れになります。

関本:前もってスケジュールして売れるようになると、販売や営業などの計画を立てやすいという理解で合っていますか?

金:おっしゃるとおりです。したがって、我々としては1棟バルク販売にかなり力を入れています。おかげさまで翌年のおおよその数字を、前年に構成できます。事業の安定と計画の精度を上げるといった面で、圧倒的に強みではないかと思います。

関本:見通しが立てやすくなるのですね。

関本:情報量が多いので、一つひとつ聞いていければと思います。1つ前のスライドに戻ります。前の中期経営計画くらいから、この1棟バルク販売に取り組んでおられます。

この背景が、先ほどの東京の利回りであることを踏まえて、とにかく投資資金があるなかで、機関投資家向けで1棟販売するほうがよいというシフトが、2019年12月期から1棟販売がどんどん上がっている背景といった理解でよいでしょうか?

金:おっしゃるとおりです。おそらく2019年あたりから2020年、2021年と、我々の1棟販売が増えてきています。そのときの機関投資家の運用マネーの性質が、どちらかというとオポチュニティ的なマネーやバリューアッド的なマネーだったところに売却するというポジションでした。

それが、この2年くらい、昨年くらいから、さらにこのコアプラスマネーより安定した資金が日本に大量に入ってきています。そのようなところで、我々が直接大手のファンドに売却するというポジショニングが取れてきていると思います。

関本:このあたりの、「どこが大手かな」「どの投資家かな」というのは、けっこう、御社側でリスト化されているものですか?

金:そのとおりです。我々の方でも、日本に入ってきている欧米やアジア、または最近の中東も含めた機関投資家の方々とやりとりをしています。いろいろな情報交換をさせてもらいながら、今は開発を進めているといった状況です。

関本:やはり、需要がかなり旺盛なのですね。

02 1棟バルク販売による販売効率化 (第1四半期実績)

関本:基本的には1棟バルク販売をすることによって単価が上がるということですが、経済原理的には多く販売すると価格が下がるように感じます。特に、機関投資家やプロ投資家の価格観は厳しいと思いますが、このあたりのメカニズムや理由を教えてください。

金:まとめることによって大量な機関投資家の投資ニーズに応えるところが、価格の上昇や単価の高騰に関わっていると理解しています。したがって、ファンドを組成するときに、だいたい30億円以上が1つのアセットの最低ラインとなります。30億円を超えて、50億円、100億円、200億円、300億円、500億円と大きくなればなるほど、彼らの投資効率が上がります。

彼らは資金調達ができており、「物件を探さなきゃいけない」「投資先を探さなきゃいけない」という需要に対して、我々がしっかりと供給できていることが、価格のプレゼンスが非常に上がるということにつながっていると理解しています。

関本:まとめて買える方がよいから、少し高くても買うというイメージですか?

金:おっしゃるとおりです。

関本:これは理解が違うかもしれませんが、株の場合はフルインベストメントといって、預かっているお金はとりあえず運用しなくてはいけないというのがあります。これと似たような環境になるのでしょうか?

金:おっしゃるとおりだと思います。預かり運用資金に対して、やはりみなさまは、しっかり仕入れできるかということにコミットしてお金を集めています。仕入れにかかわる需要に対して、実際には市場に物件がなくて買えないため、まとめて売っているところには、プライスパワーが働くということが起きていると思います。

関本:しかし、考えてみますと、けっこうロジック的には正しそうに思えますが、その場合は他の会社も同じようなことができるのではと思います。そのように理解してよいのか、それとも、御社としての強みとなるのか、このあたりはどのように理解するとよいのでしょうか?

金:基本的にこのロジックに関しては、弊社だけということはないと思います。みなさましっかり開発を継続してまとめて販売ができれば、そのようなニーズに応えられると思ってます。

レジデンスに関して我々の強みとして、自社のバランスシートおよびパートナーのバランスシートを使い、コロナ禍以降も圧倒的に開発の量を増やしてきて、現在も実際に物があるということが非常に強いと思います。

完成する2年後を見据えて、さらに継続して物件自体を確保して開発していくということができれば、これは当社に限らずできるのではないかと思っています。

また、当社に関しては、まとめて作ることに加えて、環境配慮によってさらに付加価値をつけるというところを見据えて開発をしています。そのため、ここ数年間で、圧倒的に事業の拡大ができるのではないかと思っています。

関本:月並みな表現ですが、そもそも魅力のある物件を多く持っていることがよいことという理解なのでしょうか?

金:そのようなシンプルなことだと思います。

関本:結局、この背景としては、投資家的に見て日本の不動産マーケットに魅力があるということだと思います。しかし、最近、金利の上昇などいろいろな話がある中で、そもそも現在の不動産投資マーケットについて、御社あるいは金さまはどう見られているのか、現状のところを少し聞かせてください。

金:まず金利の上昇で言いますと、日本の場合は長期金利も上昇していないために円安が進んでいると思いますが、これが逆に不動産投資では非常にポジティブに働いています。海外投資家の方々は50パーセントから80パーセントくらい日本の金融機関から借り入れをし、不動産に対してノンリコースローンを引いてエクイティを30パーセントから50パーセントくらい入れるといったファンドの組成の運用をします。

そのようなときに、当社は4パーセントくらいの利回りの物件に関して、日本の金融機関は金利が安いため、非常に低い金利で物件を運用できる、ファンドを組成できるということが、世界的に見ても非常にウケが良く、さらに注目されているのではないかと思います。今は、3重に追い風が吹いている状況かと思います。

関本:為替の変動については、日本に投資しておくことにより、利益として相対的にということでしょうか?

金:おそらく海外の機関投資家はドルベースで考えますので、我々としては安くなっています。金利が安いため、投資もしやすいのです。

関本:これはつまるところ、機関投資家の資金フローがどこまで続くのかだと思いますが、実際、何年先まで続きそうでしょうか? 現在見られている中で、どのような状況になっているかなど、このあたりをおうかがいしたいです。

金:これは私もわかりませんが、リーマンショックのときに、かなりのファンドが日本に入りつつあったのがいったん撤退したとよく言われています。それから、欧米においてJ-REITを含めた、世界中の不動産運用の証券化的な運用の実績がしっかりできて、アジアの方にもどんどん入ってきているかたちだと思っています。

これはある意味、一定の予算を国ごとの運用先として、政府の資金から年金や保険の資金が上がってきているため、継続していくだろうと私は思います。取引先の機関投資家の方々もみなさま本腰を入れています。海外投資家が日本で支社を多く作ってきているため、アジア展開も含めて継続するのではないかというのが、みなさまのおっしゃっているところです。

関本:これは僕のほうとしても、投資するのならばいろいろと気にしておきたいところです。

02 販売の効率化による利益率の向上 レジデンス:1棟バルク販売・オフバランス開発強化による営業効率改善と成長加速

関本:次に、販売のところと含めて、その他の要素についても1つずつおうかがいします。 オフバランスの開発のところと、非レジデンスのところ、またエリアの拡大のところがハイライトされていたと思います。

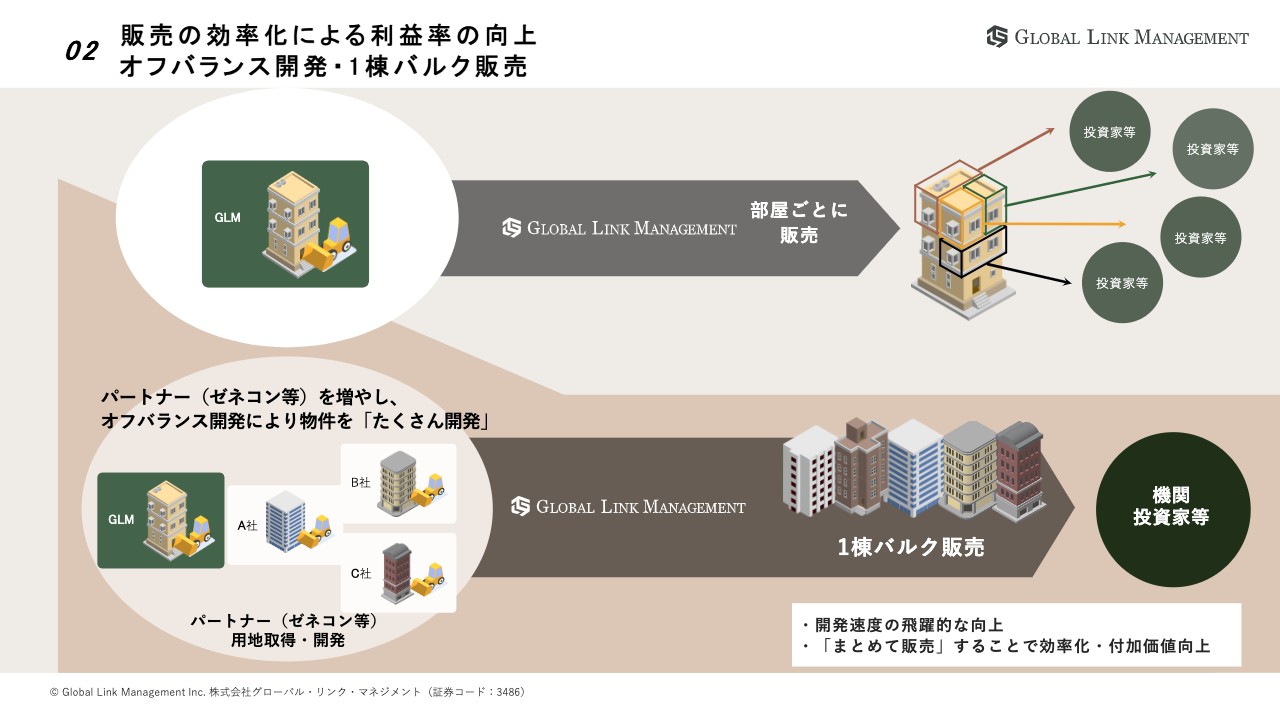

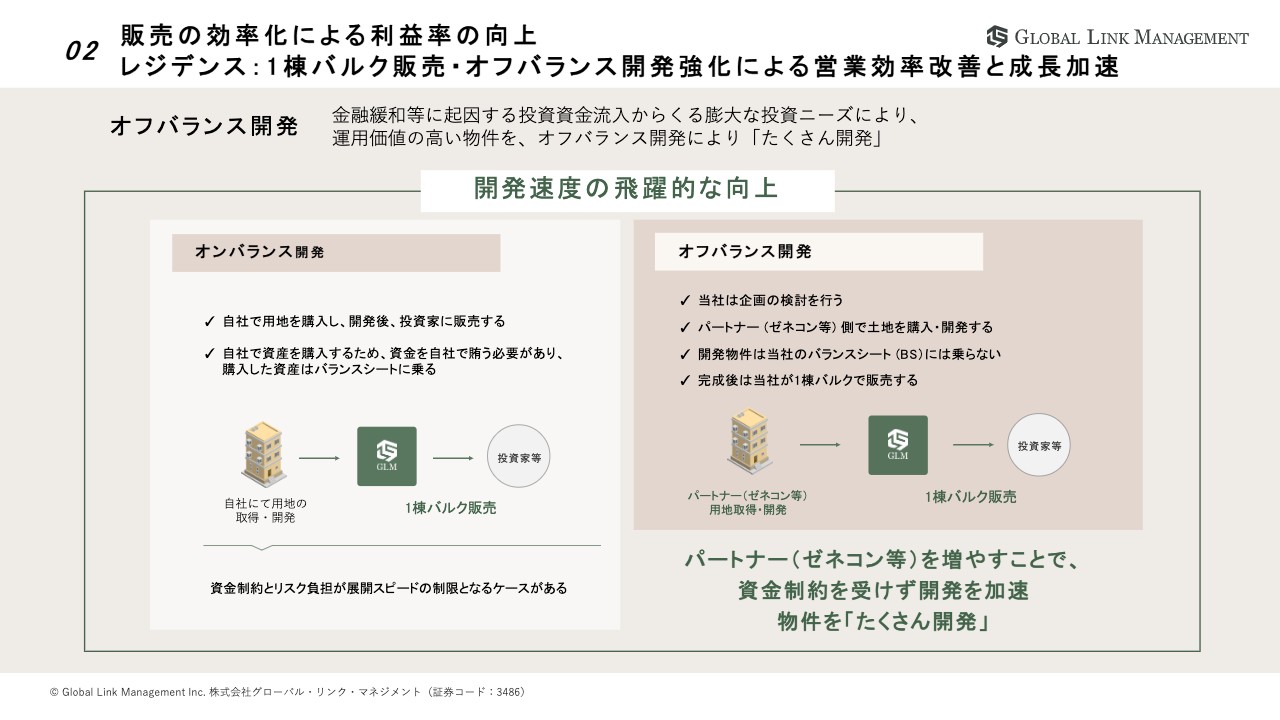

金:2個目のポイントですね。オンバランス開発は、当社のバランスシートを使って開発を進めます。土地を買ってその後に建てるというのを、弊社の借り入れで行います。

オフバランス開発は、特にゼネコンをパートナーとして、ゼネコンのバランスシートで土地を買って弊社の企画した物件を作っていただき、当社が買い取って1棟バルク販売にするという開発の流れになっています。

関本:自分たちで買って自分たちで開発してとなると、どこまで借金できるかというところがネックになりますが、パートナーを入れることによって、御社がいくら買い入れるかという責任がなくなるため、多くの開発ができるという理解で大丈夫でしょうか?

金:そのとおりです。

関本:オフバランス開発のパートナーにとっては、どのようなメリットがあると理解したらよいでしょうか?

金:基本的に我々が土地を持ち込むケースが非常に多く、そもそもゼネコンの専門は施工ですから、彼らにしてみれば土地の案件の情報収集がいらず、施工後は当社に売却できます。建築の当初の利益に、プラスアルファで確実な事業利益もとれたうえで、仕事できるということが、パートナーにとっての大きなメリットだと思っています。

逆にリスクは、マーケットの中での売却のリスクは当社が持ちますが、現在のような建築資材が上がることによる竣工のリスクは、オフバランス先のゼネコンが持つかたちになっています。

したがって、パートナーにとってのメリットとしては、我々から案件が持ち込まれてから出口までが確定しているということが、大きなメリットだと理解しています。

関本:従来は建築分だけ利益を得られていたところに、売却でも利益を得られるということなのでしょうか? 建築資材が少し怖いようなところではあるのですね。

金:そのとおりです。

関本:まとめると、「オフバランス開発によって、多くの売り物の調達ができます。売り先は機関投資家です。また、まとめて販売することや環境対応によって、単価を上げられます」基本はそのようなことでよろしいでしょうか?

金:おっしゃるとおりです。

03 新しいセグメントの確立 非レジデンス:物流(ロジスティクス)のSPC開発による拡大

関本:非レジデンスの取り組みについて、物流などのあたりも少しおうかがいしたいと思います。仕組みがそもそも複雑だと思うのですが、結局、どのようなポジションで御社が取り組み、どのくらいの利益が出るのか、このあたりを少しお聞かせください。

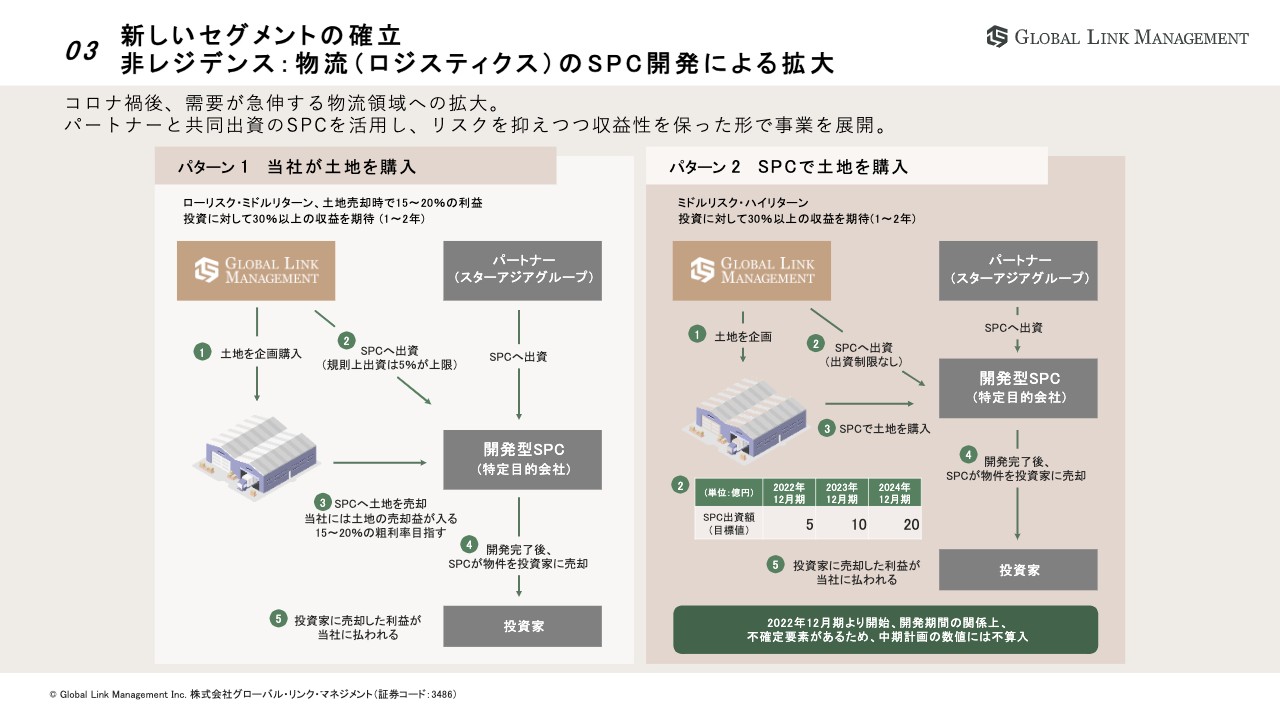

金:物流(ロジスティクス)に関しても、我々としては開発していきたいと思っています。方法としてはパターン1、パターン2と2つあります。パターン1は当社が土地を購入して、開発する段階でSPC化するという方法です。パターン2は最初から土地ごとSPCで購入するというパターンです。

大きな違いは、パターン1は土地をSPCに売却した段階でいったん利益が出ます。ただ、SPCに対する出資額が5パーセントという制限が入りますので、SPC開発からの売却に関しては、利益である出資分のリターンが比較的小さくなります。パターン2は土地の開発からSPCを行いますので、当社としては出資というのが約半分、エクイティでできるかたちになるため、リターンが大きくなってきます。パターン1、パターン2の選択は、案件ごとに精査しながら行います。

関本:つまり、パターン1の方は、御社が買って企画ができた段階でSPCに売るため、収益として最初のキャッシュが入るタイミングは、若干早いという理解でよろしいでしょうか?

金:パターン1に関しては、基本的に我々のバランスシートでいったん買うことになりますので、そのときにキャッシュが出る、ないし、ローンなのかデットであるのかといったことになります。基本的には、その後に売却したときにエクイティ出資をするという、収益化が2度できるというのがパターン1です。

関本:しかし、その代わりに出資比率が大きくないため、開発してできあがって販売したタイミングでの利益からもらえる割合はそこまで大きくないのですよね?

金:おっしゃるとおりです。

関本:パターン2の場合は、逆にSPCの出資比率が高くなるため、土地売却のタイミングでの利益はなくなり、収益化がもっと先にはなるものの、利益の規模感は大きくなるはずであるといった整理でよろしいでしょうか?

金:おっしゃるとおりです。

関本:中期経営計画には不算入がありますが、実際のところは、SPCの出資目標額のようなところができたときに、どのくらいの利益がでるものでしょうか? そもそもなぜ不算入なのか、このあたりをおうかがいしたいです。

金:スライドに「ミドルリスク・ハイリターン 投資に対して30パーセント以上の収益を期待(1〜2年)」とあるように、2年くらいのスパンをみて資金回収をしていくといったような事業になります。したがって、計画としては今期が5億円、来期で10億円、2024年で20億円と、1年から2年後に30パーセントのリターンがあることになります。

関本:ただし2年後、本年から2年間でできるかどうかは、少し不透明なところではあるということですね。

金:おっしゃるとおりです。

関本:わざわざこの仕組みをとっているのも理由があると思うのですが、これまでにおいて物流領域に対する知見があるのか、また今までのノウハウを活用できるのかなど、このあたりについてはどのように考えればよいですか?

金:それに関して、基本的に我々はレジデンスを中心に事業を行ってきたため、物流の知見についてはありません。物流を含めて知見を深めるため、このコロナ禍に、合弁会社である不動産投資ファンドグループのスターアジアグループと「SAGLアドバイザーズ株式会社」という運用会社を立ち上げました。

スターアジアは、開発からバルク売却・運用までのロジスティクスに関して物流関係にも大変力を入れています。仕入れは我々のほうが強いため、我々がオーダーを受けて仕入れをし、スターアジアの知見を借りて物流チームを立ち上げています。今は、仕入れから企画までの知見をためていくというフェーズになっています。

関本:スターアジアにノウハウがあるため、それと一緒にまずは取り組んでいきたいというところですね。

事業エリアの拡大

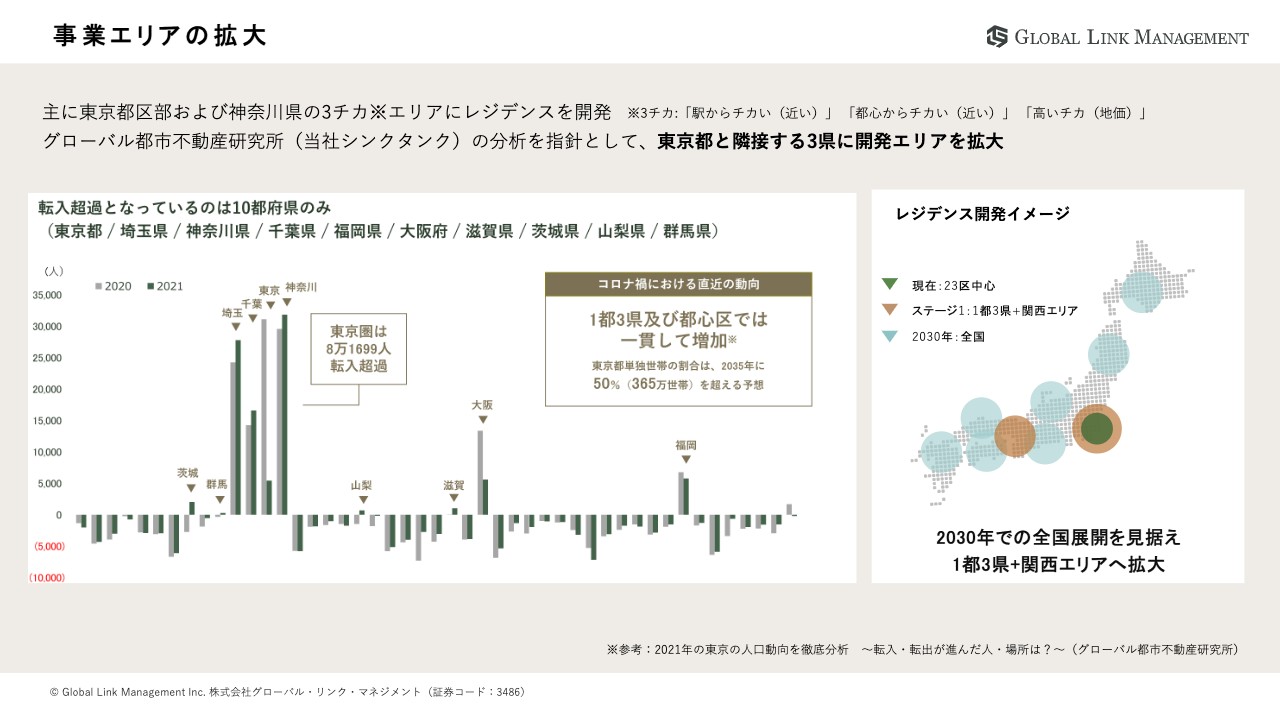

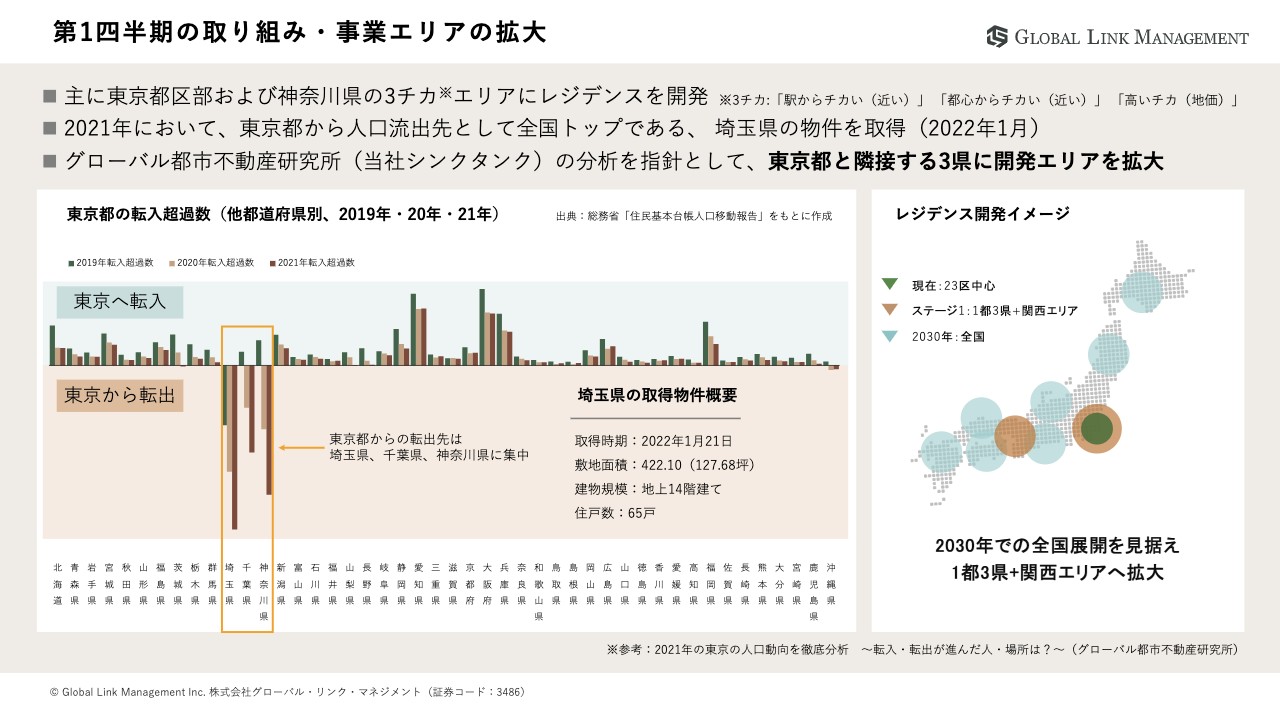

関本:最後にエリアの拡大についてですが、今回の第1四半期決算の資料で大変おもしろいデータを出していたと思います。もともと都心への流入が多く、住居の需給としては住宅が欲しい状況だからこそ、都心は投資対象として魅力があると理解していました。

リモートワークなどを通して、1都3県に人口が流入してきており、都心から人が離れてその周りに人が増えてきています。そこで今回、そちらに需要が出ることを踏まえて、1都3県にエリアの拡大を図っていると理解しています。前提はこれで合っていますか?

金:おっしゃるとおりです。この2年間、コロナ禍での転入超過数というデータを我々の研究所から出しており、東京から神奈川、千葉、埼玉に多くの単身世帯が流出しているというデータがあります。

このエリアに関しても単身世帯のコンパクトマンションは十分にニーズがあり、今まであまり開発されてきていないところですので、我々としてはブルーオーシャンと捉え、早急にエリアを拡大していきたいと考えています。

第1四半期の取り組み・事業エリアの拡大

関本:今まで23区中心に取り組んでいたところを、1都3県に拡大していく中で、不動産はローカル性が強いものだと思うのですが、これまでのノウハウが転用可能なのか、それともこれから同じように積み上げていくフェーズなのか、このあたりはどのように考えたらよいですか?

金:基本的には、我々が今まで行ってきた「3チカ」エリアという軸はぶれません。1都3県の中でも人口が流入している開発エリアでビッグターミナル駅に近く、また東京にも近くてアクセスがよいところに関しては、全く同じノウハウでいけるのではないかと思っており、我々としては積極的に進めていきたいと考えています。

01 2022年中期経営計画 PLおよび主要指標

関本:これで戦略面についてはひととおり整理できたと思います。そこであらためて、数値面などの確認をしたいと思います。今期から3年先の2024年12月期に向けた予定販売数と一緒に2022年中期経営計画を開示していたと思います。

基本は先ほど確認したとおり、1棟バルク販売で「営業を効率化します」「単価も上げます」「オフバランス開発で物件の調達もされます」「環境対応で単価も上げます」というところになります。

売上総利益から考えると、「販管費部分が削減されています」「粗利率の改善も図ります」と数字としてもロジックが通っていると思うのですが、そのような理解でよいですか?

金:そのような理解でけっこうです。

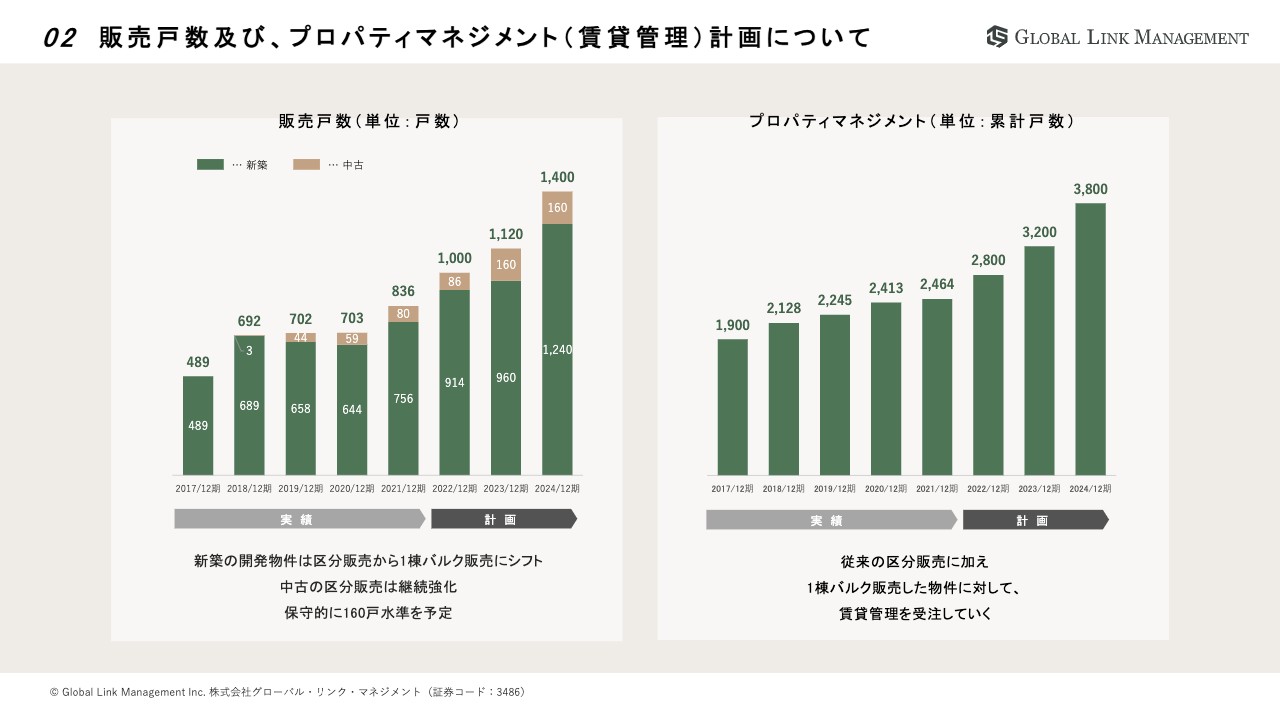

02 販売戸数及び、プロパティマネジメント(賃貸管理)計画について

関本:スライド右側にプロパティマネジメント事業が載っています。今回は開発がメインであまり取り上げていないと思うのですが、簡潔にこちらについてどのように考えたらよいかをお聞きしてよいですか?

金:プロパティマネジメント事業に関しても、「GLM VISION 2030」ではこの3年間で加速度的に1棟バルク販売で伸びていくことを計画しています。プロパティマネジメント事業は、どちらかというと今は手数料が増えれば増えるほど入ってくるストックになっています。

そのため、この3年間は手数料も増やしながら、純粋に保有ストックも増やしていく予定です。ストックを強化し、ストックと手数料を今後2030年に向けて増やしていくためのスタートの3年だと考えています。

新築レジデンスパイプライン・2022年以降販売予定

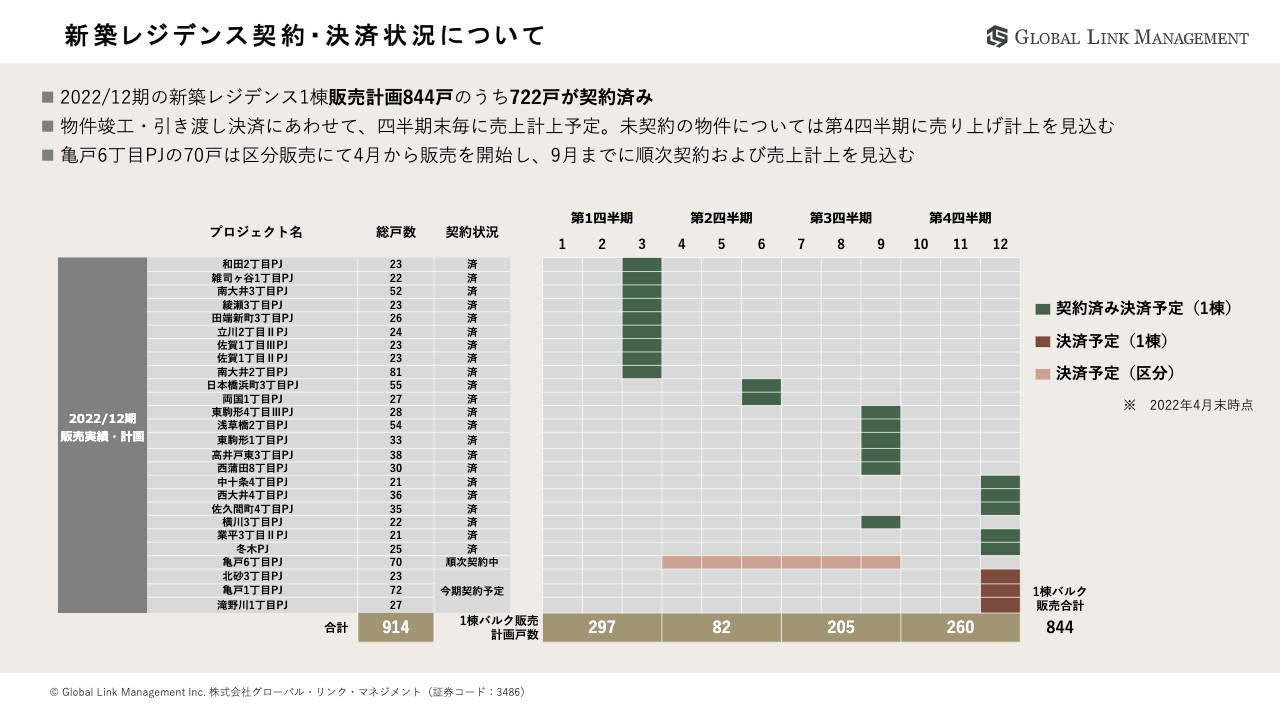

関本:見通しについて、パイプラインや契約済み戸数も開示されており、今期に関してはほぼ契約済みと見ています。来期の仕入れも80パーセントから90パーセント終わり、今は来期の契約を推し進めているという理解でよいですか?

金:そのような理解でけっこうです。今期に関しては、スライドに記載してあるとおり仕入れはすでに完了し、売却に関しても85パーセントくらい完了している状況になっています。そして来期の仕入れに関してはすでに95パーセントが完了しており、今期・来期分の売却も完了できるように、これから売却活動に入っていくという状況です。

スライド中央に記載していますが、環境配慮戸数というのが2023年から1列付け加えられています。こちらが我々の環境配慮として竣工している物件となっています。2023年、2024年と環境配慮物件が着々と増えており、これがまとまることで価格の単価を上げることができると考えています。

新築レジデンス契約・決済状況について

関本:ちなみに、契約の進め方は毎四半期で順繰りに進んでいくものなのか、あるいは特に契約が進みやすいタイミングの四半期などがあるものですか?

金:基本的に契約自体は、例えば今回1月に行われた物件に関しては、793戸を一括契約しています。1社に対して793戸の一括契約をすでに終えており、その竣工のタイミングと同時に四半期ごとに売却、決済しているという流れになっています。

関本:まとまって契約済みが進むこともかなりあるということですか?

金:契約済みというか、契約して決済するのは建ったときで、3月・6月・9月・12月の四半期ごとに決済していきます。決済というのは、売却が完了するということです。契約自体は、例えば来年の物件でいえば、今年中に全部契約を終わらせるという計画になっています。

関本:あらためて、業績を伸ばす上で、結局何がボトルネックになると考えればよいですか?

金:それは仕入れ部分での加速具合に尽きると思っています。我々は、住宅に関しては十分に人口動態を踏まえた上で開発しています。そのようなところに関しては知見があるため、いかに計画どおりの仕入れを確保できるかが大きな鍵になってくると思います。

関本:いずれにしても、やはりパイプラインの積み上がり、契約の積み上がりを見てくださいという理解でよいですか?

金:そのとおりです。

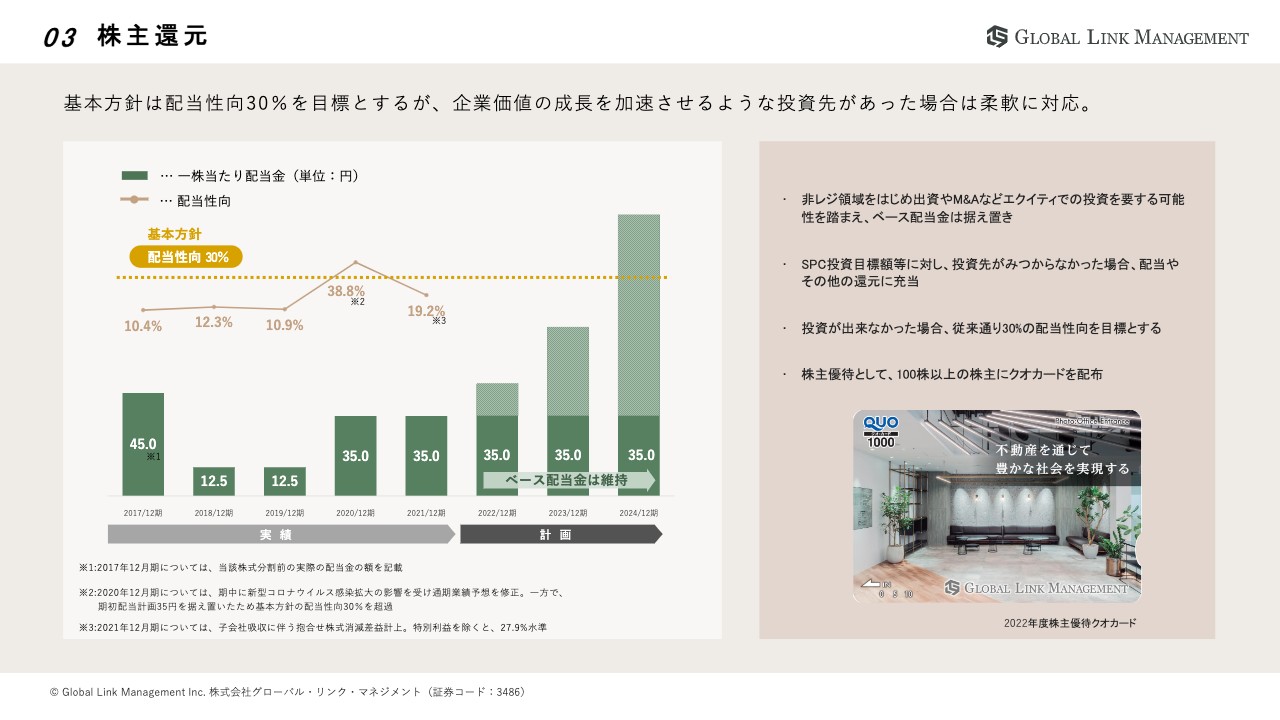

03 株主還元

関本:次に、機関投資家として株主還元のお話もうかがいたいと思います。今回、一株当たり35円のベースに対して、もし投資できなかった場合は配当するというユニークな取り組みをされています。あらためてご紹介していただけますか?

金:まず、今回ユニークなかたちとなったのは、一株当たりの配当金を前年と同じ35円で据え置きにしていることが挙げられます。先ほどお伝えした新たなエクイティによるSPCでの出資や、M&Aを含めたなんらかのエクイティの投資が発生した場合は、配当金をいったん据え置きして、会社の成長を優先させたいと考えています。

ただし、投資が予定以上いかなかった場合に関しては、配当性向30%を目安にしっかりと配当する仕組みです。

関本:その場合の配当性向が30パーセントということでよいですか?

金:そのとおりです。

関本:基本的に不動産会社は、バランスシートをきちんと持っておきたい会社が多いです。それでも機関投資家としては、「投資しないなら還元してくれよ」と思うところですので、「この取り組みがはやくスタンダードになってほしいな」と思うくらい、僕は個人的に好きなシステムです。

金:ありがとうございます。

GLM VISION 2030 長期構想・方針

関本:中長期の戦略、数値面、ボトルネック、株主還元について、ひととおり確認できました。次に長期的ビジョンについてうかがいます。長期構想である「GLM VISION 2030」が発表されました。おそらく金さんの頭の中に存在している構想だと思うので、どのようなことを考えているのか、そのために何をやりたいのかなどの全体像を教えてください。

金:我々は「不動産」「環境」「DX」の3つのワードを掲げています。非常にシンプルなお話で、この3つのワードによるサステナブルな不動産開発・運用のNo.1を目指していきたいと思っています。

GLM VISION 2030 長期構想

金:基本的には2030年までの10年間で、企業価値を10倍まで持っていきたいと思っています。大きなところでいうと、今はフロー中心のビジネスモデルですが、開発と運用に力を入れ、ストックを強化することにより、2030年には販管費部分はストックで十分に賄えるような財務体質に転換を図りたいと考えています。

「フロー強し、さらにストックも強し」という体系を作りながら、運用と開発を両輪で大きくしていきます。その中身がまさにこの3つのワードだと考えています。

関本:企業価値を10年で10倍というのは、売上利益のようなイメージですか?

金:一番は売上利益で、企業価値も10倍にしていきたいと思っています。

関本:「環境」と「DX」というホットなワードがかなり強いと思うのですが、やはり中身が非常に考えられているため、ぜひステージ2、ステージ3も追ってお話をうかがっていければと思います。よろしくお願いします。

金:よろしくお願いします。

業績推移

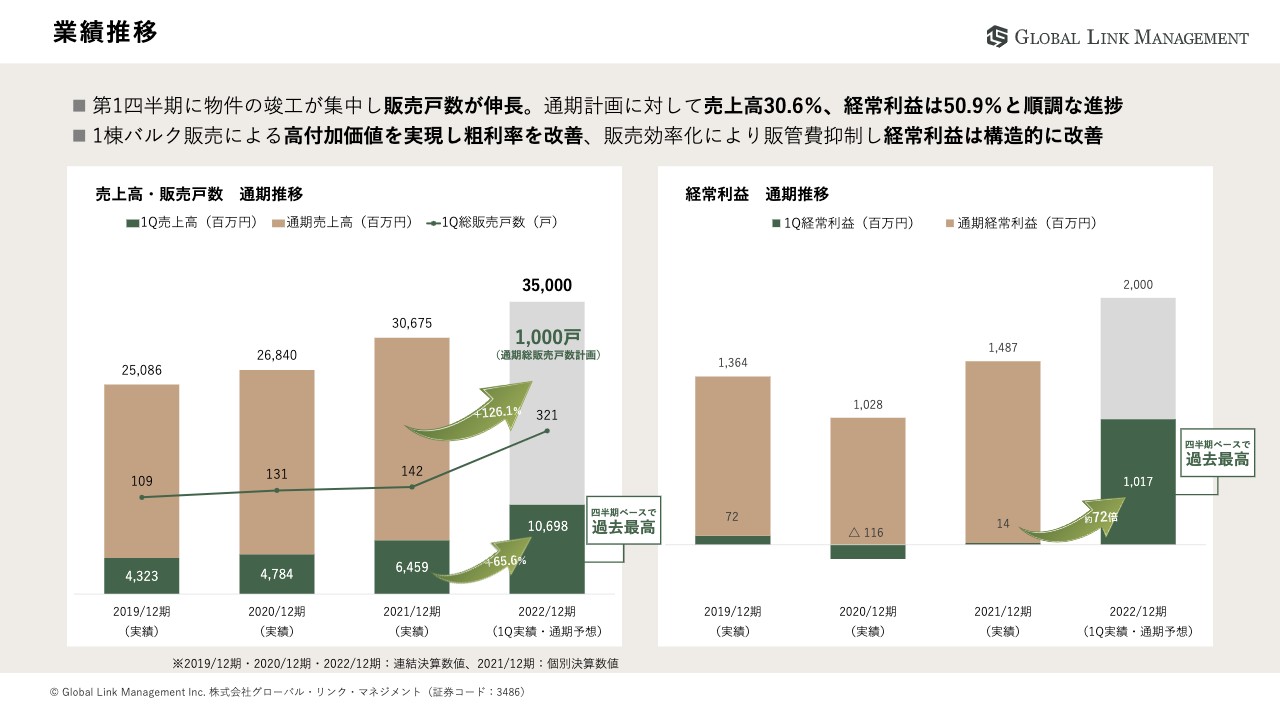

関本:最後に、第1四半期の確認と見通しをどのように考えればよいかについて掘り下げて終われればと思います。第1四半期は、基本的にはかなり好調に見えました。経常利益についても通期の目標の半分くらいの順調な進捗です。

一方で先ほどパイプラインなどの開示もあったとおり、不動産でも販売のタイミングは存在するため、純粋に販売のタイミングが集中しただけなのか、あるいは全体としても好調なのかについての全体像をうかがってもよいですか?

金:全体として、非常に好調です。第1四半期に関しては、物件の引渡しが若干多かったため、通期計画では昨年と比べて大幅に上がったかたちとなっています。

2022年中期経営計画

金:今回の第1四半期の数字について、我々はあくまでも2022年中期経営計画での3年間における12四半期分の1と考えています。3年後の売上高が500億円、経常利益が50億円という目標を必達するための第1四半期として、全体的に順調な滑り出しとなっています。

関本:あくまでも、中期的なところを見てほしいということですね。

関本:中期的な話の中で、今度は短期的な話で恐縮ですが、販売スケジュールを見ると、第2四半期は第1四半期と比べて売上利益が少し落ちるという理解で大丈夫ですか?

金:こちらのスライドをご覧ください。契約済みの物件と今後決済する予定の物件において、今期決済する1棟バルク販売の物件の表になっています。

第1四半期に関しては、スライド下部にある計画戸数が297戸で、決済予定が9棟です。1棟バルク販売で297戸を決済しています。第2四半期では、計画戸数が82戸で決済予定が2棟というかたちで若干減ります。

第3四半期では、計画戸数が205戸で決済予定が6棟です。計画戸数は、第2四半期と比べると205戸と少し増えています。第4四半期は計画戸数が260戸で決済予定が8棟となっているため、圧倒的に下期偏重な計画になっています。

第1四半期と第2四半期に関しては、第1四半期が大きく第2四半期は少し小さいという流れになっており、通期で見ても非常に順調です。契約済みも85パーセント以上で、残りの第2四半期の計画予定に関しても、今は1棟バルク販売が追い風の中で売却活動しているため、年内・来年の物件と合わせても順調に着地するのではないかと予想しています。

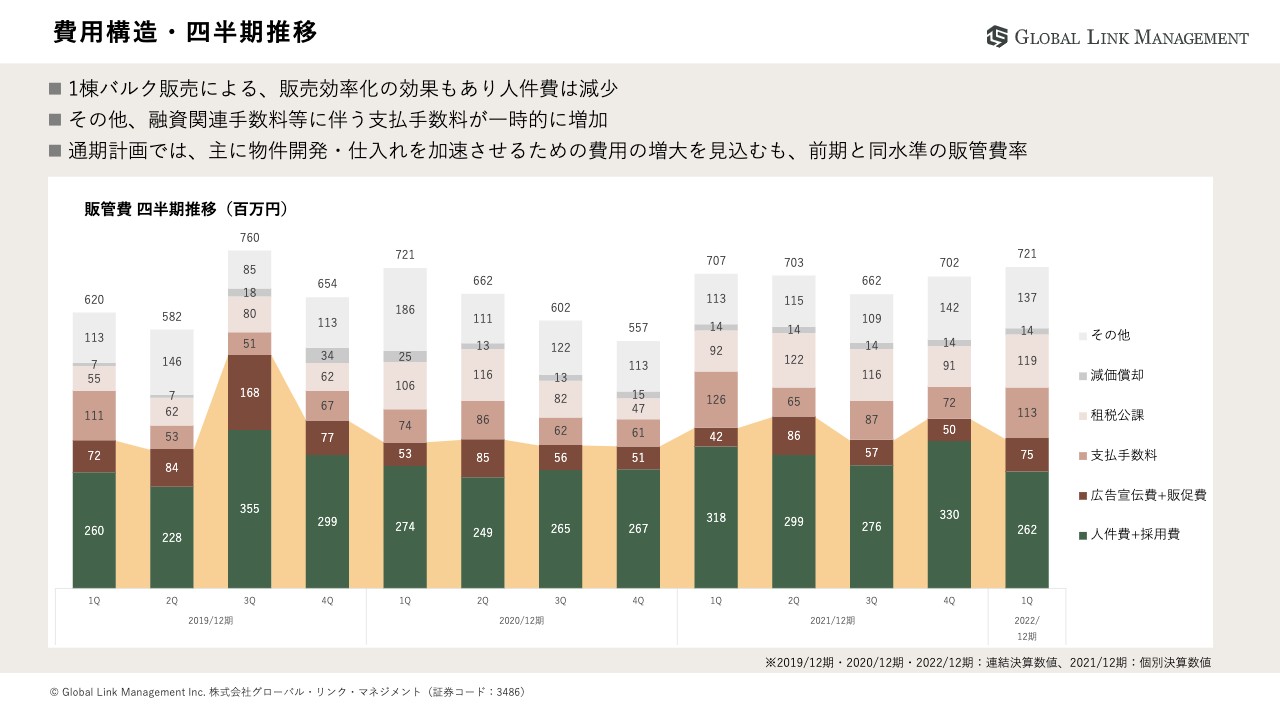

費用構造・四半期推移

関本:比率(レシオ)についても確認をしたいのですが、確かに粗利率も改善しており、コストも抑えられています。基本的な方針どおりに着地していると思うのですが、そのような理解でよいですか?

金:その理解でよろしいかと思います。人件費や広告宣伝費等も、今の我々の戦略では大きくは上がっていきません。オンバランス開発をすることによって租税公課が一時期に上がるかたちにはなりますが、オフバランス開発を進めることによってオンバランス開発のほうは縮小していくかたちになります。

これからも四半期ごとに開示していきたいと思っていますが、我々の販管費の推移に関しては、基本的にそんなに大きくぶれることなくトップラインと粗利額が上がっていくことによって、粗利率以下のすべてが上がっていくかたちになっています。

関本:人件費が若干増えるのか、横ばいなのか、あるいは抑制が効いていくのかについて、今後も見ていきたいと思います。

今期第1四半期の決算のタイミングで、特に非レジデンスのSPC投資の進捗はなかったと思っています。これについては、特に取り組みがなかったのか、あるいは進捗してはいるが発表できるものがなかったのか、このあたりをどのように捉えたらよいですか?

金:随時、進捗していますが、まだ発表できる段階のものはないため、今期第1四半期の非レジデンスに関しては、特に情報をアップデートしていません。

関本:第2四半期以降も、追って開示を待つというところですね。

金:そのとおりです。

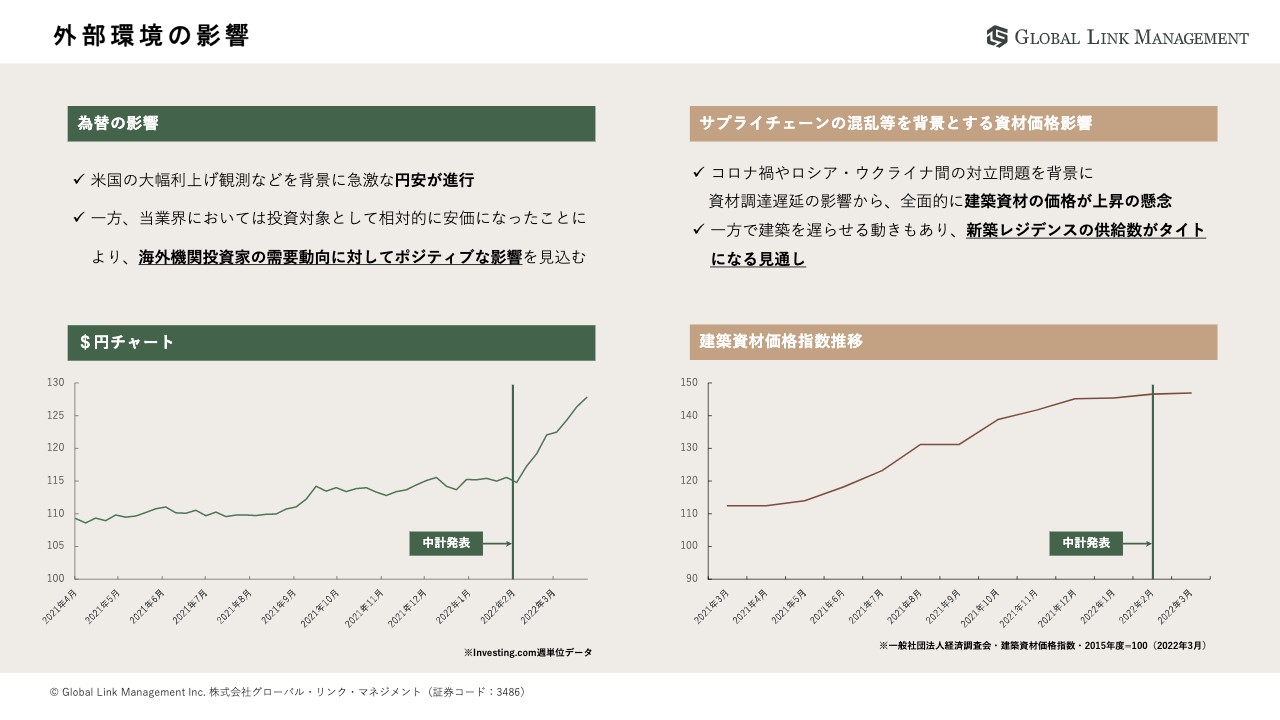

外部環境の影響

関本:リスク面において、金利上昇や資材価格については先ほどのお話から、特段、事業について影響があるとは見ていないとのことでした。金利は米国で上昇しても日本では抑制されているため、金利差的には不動産マーケットにポジティブなところがあると思います。

概ねリスク面もケアされていると思うのですが、その他何か気にしておいたらよい部分や、知っておいてほしいところなどはありますか?

金:リスク面で一番大きいのは、サプライチェーンの中で建築の資材および設備等の調達に不備が生じて竣工がずれる、あるいは竣工しないということが今後起きうるということです。そのことに関して、私どもも「しっかりと注視しなくてはいけないな」「しっかりと開示していかなくてはいけないな」と思っています。

ただし、ロジック的に円安やインフレで建築資材が若干高騰することにより竣工物件が減少するとしても、我々はすでにたくさんのパイプラインを持っています。そのことがポジティブに働き、しっかりとリスクは注視しながらも、今は非常によい方向での流れというか、追い風が吹いているという認識ではあります。

金氏よりご挨拶

関本:このあたりもぜひ定期的にお話をうかがえればなと思っています。これでひととおり、足元の確認まで済んだと思いますが、最後に機関投資家になにかメッセージなどがあれば、ぜひ直接うかがいたいです。

金:今回、2022年中期経営計画と「GLM VISION 2030」を発表しました。我々は2030年を見据えて、冒頭にお伝えしたように企業価値を10倍まで持っていきたいと思っています。そして財務体質も含めて、フローで強く、またストックでも強いというモデルを構築しながら開発・運用No.1を目指したいと思います。

また、不動産と環境に関しては、東京の物件において環境配慮型建築を我々が率先して広げていきながら、LCCM(ライフ・サイクル・カーボン・マイナス)を実現していきたいと思います。そのような目線もしっかり見ていただきながら、これからの当社にご注目いただけると幸いです。どうぞよろしくお願いします。

関本:特にLCCM住宅についても取り組んでおり、ESGにおいては先駆的な存在だと思いますので、今後も注目していきたいと思います。