Gdy zazwyczaj nudny rynek długu trafia na czołówki mediów, nie jest to dobry znak. A gdy trzeba o nim pisać dzień w dzień, to sytuacja zaczyna robić się poważna. Załamanie notowań polskich obligacji wpisuje się tu w szerszy światowy kontekst.

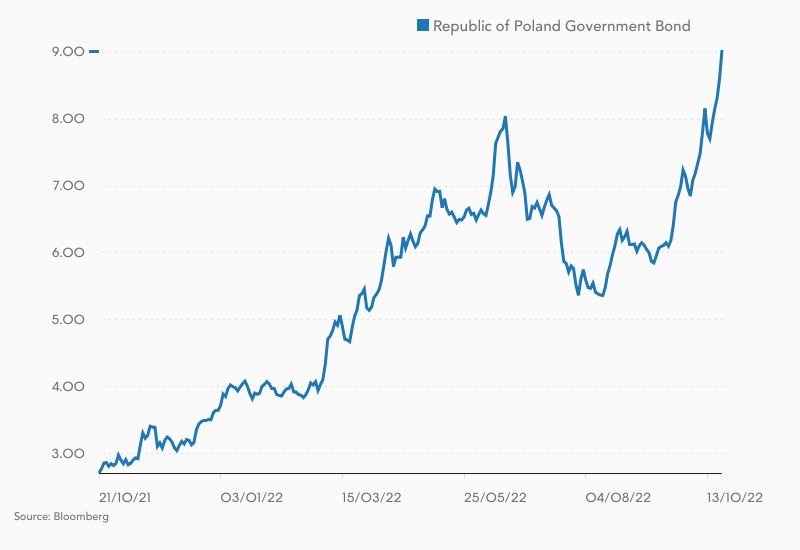

9,04% - tyle w piątek tuż przed południem wyniosła rentowność 10-letnich obligacji emitowanych przez rząd Polski. To rekord w przeszło 20-letniej historii tego typu papierów. Ponad 9% rentowności w terminie do wykupu (YTM) oferują też papiery skarbowe o zapadalności od 2 do 7 lat. W przypadku obligacji 2-letnich jest to najwyższa rentowność od przeszło 20 lat. Rentowność obligacji porusza się w odwrotnym kierunku niż jej cena rynkowa.

Raptem dzień wcześniej informowaliśmy Państwa o tym, że rentowność polskich 10-latek przekroczyła 8,5%. A tydzień temu pisaliśmy o przekroczeniu bariery 8%. Sytuacja zmienia się więc bardzo dynamicznie. Mówimy wszakże o zmianach liczonych w dziesiątkach punktów bazowych dziennie (dziś +40 pb.!), podczas gdy zwykle ruch o 10 pb. uważany jest za duży. Od połowy sierpnia dochodowość 10-letnich obligacji Polski wzrosłą z niespełna 5,5% do 9,0%, co oznacza zwyżkę aż o 3,5 punktu procentowego (czyli 350 punktów bazowych).

Fed „wyciska” nie tylko Polskę

Siłą, która teraz pcha w górę rentowności polskiego długu (czyli obniża ceny rynkowe obligacji), jest polityka Rezerwy Federalnej. Rynek terminowy na niemal 94% wycenia szanse 75-punktowej podwyżki stopy funduszy na nadchodzącym listopadowym posiedzeniu FOMC. Do wiosny Fed ma według rynku podnieść stopy w okolice 5%, czyli poziomów ostatni raz widzianych na początku kryzysu finansowego w 2007 roku.

Rynek wyprzedza oczekiwane decyzje bankierów centralnych i sam intensywnie podnosi długoterminowe stopy procentowe. Amerykańskie obligacje 2-letnie oferują już ok. 4,60% w skali roku (najwięcej od 2007 roku), a 10-letnie 4,27% (najwięcej od 2008 r.). 10-letnie papiery niemieckie „płacą” 2,5% - może i mało, ale zarazem najwięcej od 11 lat. Dodatkowo wycenom polskich obligacji szkodzi ekspansywna polityka fiskalna rządu, przez co Ministerstwo Finansów musi emitować coraz więcej długu, aby sfinansować festiwal przedwyborczego populizmu: dopłat do energii elektrycznej, n-te emerytury, zasiłki, etc.

Straszenie krachem

Sytuacja na rynku długu wywołuje obawy nie tylko w Polsce. Bank Japonii był dziś zmuszony do przeprowadzenia nadzwyczajnej aukcji skupu obligacji skarbowych, aby utrzymać ich rentowności na sztucznie zaniżonych poziomach (zaledwie 0,25% w przypadku papierów 10-letnich). BoJ tylko dziś wykreował w tym celu 650 mld jenów. Więcej na temat sytuacji w Japonii pisaliśmy w artykule zatytułowanym „Jen przełamuje psychologiczną barierę. Ostatni samuraj na kolanach”.

Z kolei o „kruchości” rynku amerykańskich obligacji skarbowych napisali niedawno analitycy Bank of America. Ich zdaniem jesteśmy „potencjalnie o jeden szok od pojawienia się wyzwań dla funkcjonowania” największego rynku finansowego na świecie.

- Załamanie rynku amerykańskich obligacji skarbowych nie jest naszym bazowym scenariuszem, ale stanowi rosnące skrajne ryzyko – napisali stratedzy Bank of America. Źródeł takiego zagrożenia upatrują oni w jakiejś wymuszonej sprzedaży dużych ilości Treasuries ze strony funduszy inwestycyjnych, hedge funów lub delewarowania popularnych w ostatnio funduszy opartych o strategię parytetu ryzyka. Katalizatorem takiej wymuszonej wyprzedaży długu USA może być fala umorzeń ze strony klientów detalicznych, zaskakujące wyniki listopadowych wyborów do Kongresu lub zmiana polityki Banku Japonii.

Kupować czy czekać?

Z drugiej strony po tak gwałtownej przecenie polskie obligacje zaczynają wyglądać dość atrakcyjnie z inwestycyjnego punktu widzenia. Przy rentownościach przekraczających 9% w przypadku papierów zapadających za kilka lat tylko scenariusz zakładający permanentne utrzymywanie się dwucyfrowej inflacji skutkowałby poniesieniem realnej straty na tych papierach.

Jeśli jednak założymy, że polski rząd nie będzie miał problemów z wiarygodnością kredytową i że na początku 2023 roku inflacja rzeczywiście zacznie się obniżać i w dłuższej perspektywie powróci do 2,5-procentowego celu inflacyjnego NBP (co jednak może nastąpić dopiero w roku 2025), to papier „płacący” średniorocznie 9% może wyglądać atrakcyjnie.

Inwestor indywidualny zasadniczo dysponuje dwoma sposobami uzyskania ekspozycji na polskie obligacje skarbowe. Pierwszym jest samodzielny zakup tych papierów na rynku Catalyst, gdzie obecnie notowanych jest 31 serii obligacji SP oraz papiery wyemitowane przez Bank Gospodarstwa Krajowego i Polski Fundusz Rozwoju. Drugim sposobem jest zakup jednostek funduszy obligacyjnych. Tu mamy do wyboru długą listę aktywnie zarządzanych funduszy otwartych (FIO) oraz fundusze pasywne: „tradycyjny” SFIO inPZU Polskie Obligacje oraz pierwszy polski obligacyjny ETF od Beta Securities, odzwierciedlający giełdowy indeks TBSP mierzący ceny stałokupowanych obligacji notowanych na rynku Catalyst.

Natomiast z punktu widzenia rządu i podatników wzrost rentowności jest bardzo złą informacją. Oznacza on, że w przyszłości znacząco wzrosną koszty obsługi długu publicznego. W takiej sytuacji rządzący będą mieli do wyboru albo ograniczyć wydatki państwa, albo zwiększyć podatki. W takim momencie nie bowiem miejsca na zwiększenie deficytu fiskalnego, ponieważ rynek może na to zareagować jeszcze głębszą przeceną polskiego długu rządowego.